Личный финансовый план уроки финансовой грамотности 7 класс

Обновлено: 04.07.2024

Решение задач на проценты (последний урок по теме).

Тип урока: урок закрепления знаний.

Методы обучения: игра.

Формы организации: групповая (работает 4 группы).

Цели урока: повторение изученных финансовых понятий; применение полученных знаний в ходе игры; закрепление умений решать простые задачи на проценты.

Задачи урока

- Предметные результаты: решать простые задачи на проценты (находить процент от числа, число по его процентам, количество процентов, которое составляет одно число от другого); пользоваться понятиями (банк, банковский вклад, бюджет, дефицит, доход, заработная плата, НДФЛ, наследство, пенсия, пособие, профицит, процент, расход, стипендия).

- Познавательные: находить ответы на вопросы, используя свой жизненный опыт и информацию, полученную на предыдущих уроках математики.

Коммуникативные: сотрудничать в группе; отвечать на вопросы учеников в группе, обосновывать свой ответ. - Личностные результаты: выражать положительное отношение к процессу познания, желание узнать новое, проявлять самостоятельность и активность; понимать личную ответственность за результаты работы группы.

Оборудование для урока: интерактивная доска, презентация для игры.

План урока

1. Правила проведения игры.

2. Ход игры.

3. Подведение итогов игры.

1. Правила проведения игры

Ученики класса разбиваются на четыре команды. Игра начинается с конкурса капитанов. По жребию выбирается очередность ответа капитанов, каждый из них получает по два вопроса, ответы на которые приносят баллы в копилку команды (за верный ответ 1 балл). Далее идет игра команд.

1 этап Конкурс капитанов.

2 этап состоит из четырех разделов:

А) Финансовые задачи. Финансовые задачи решаются командой и решения сдаются жюри. Верное решение 2балла, только ответ 1 балл.

В) Финансовый словарь.*

* Право ответа предоставляется той команде, которая первая поднятием зеленой сигнальной карточки заявила о готовности дать ответ. Если команда дает правильный ответ, то на ее счет начисляется 1 балл, если – неправильный ответ, то 1 балл вычитается с ее счета. В результате игры побеждает команда, набравшая наибольшее количество баллов.

3 этап Дополнительное время.

На этом этапе можно взять реванш. Решается сложная задача, которая оценивается в 3-5 баллов.

На доске представлены темы: конкурс капитанов ,финансовые задачи, блиц, финансовый словарь, мои финансы, дополнительное время.

2. Ход игры

А) 10 тыс.руб;

Б) три заработные платы;

В) 0,5 млн.руб;

Г) 100 тыс.руб

2. Из приведенного ниже материала определите название денег в Казахстане.

Россия юань

Канада иена

Украина тенге

Китай рупия

Индия рубль

Япония доллар

Казахстан гривна

3. Какой налог на доходы физических лиц (НДФЛ)в России?

А) 5%;

Б) 0%;

В) 13%;

Г) 49%.

4. В каком случае порванную купюру можно обменять в любом банке на новую?

Когда от старой купюры сохранилось не менее:

А) 10%;

Б) 30%;

В) 55%;

Г) 50%.

5. До какого возраста родители обязаны содержать своего ребенка?

А) до 14 лет;

Б) до 18 лет;

В) до 21 года;

Г) всю жизнь.

6. В каком объеме возмещаются вклады физических лиц в случае отзыва лицензии у банка?

А) 1 млн. 400тыс.руб.;

Б) 700тыс.руб.;

В) не больше 700тыс.руб.;

Г) не больше 1млн. 400тыс.руб.

7. Найдите правильное определение профицита бюджета, верно сопоставив левую и правую части таблицы.

Равновесие доходов и расходов

Превышение доходов над расходами

Превышение расходов над доходами

8. С какого возраста молодой человек может работать и зарабатывать деньги?

1. с 14 лет;

1. Заработная плата работника составляет 25 000 р. Какую сумму бухгалтерия вычтет из зарплаты как налог на доходы физических лиц?

2. В банке по некоторому вкладу начисляют 8% годовых. Это значит, что внесенная сумма через год увеличится на 8%. Какую сумму получит вкладчик через 1 год, если вклад составляет 50 тыс.руб.?

3. Какую заработную плату начисляют работнику, если после уплаты 13% налога на доходы физических лиц, он получает на руки 26 100 р.?

4. В течение года цена проезда на общественном транспорте повышалась дважды: сначала на 20%,а затем еще на 25%. На сколько процентов выросла цена проезда по сравнению с первоначальной за год?

1. Какие деньги родители выделяют своим детям?

А) шапочные

Б) карманные

В) носочные

Г) школьные

2. Как финансисты называют металлические деньги:

1. медяки;

2. гроши;

3. монеты;

4. мелочь

3. Что, согласно пословице делает с рублем копейка:

1. разменивает;

2. сохраняет;

3. бережет;

4. увеличивает.

Свидетельство и скидка на обучение каждому участнику

Зарегистрироваться 15–17 марта 2022 г.

Выберите документ из архива для просмотра:

Выбранный для просмотра документ конспект урока ЛФП.docx

Место занятия в системе образования: урок для обучающихся 7- 8 класса.

Форма занятия: урок-практикум.

Цель: формирование потребности к повышению финансовой грамотности для достижения финансовой независимости и умения правильно обращаться с деньгами.

1) познакомить учащихся с принципами ЛФП и почему его надо планировать;

2) Развивать экономическое мышление и логику.

3) повысить финансовую грамотность учащихся.

Планируемые результаты:

Личностные: осознание ответственности за настоящее и будущее собственного финансового благополучия, благополучия своей семьи; Метапредметные:

регулятивные: умение действовать в учебном сотрудничестве в соответствии с принятым решением.

познавательные: умение определять понятия, создавать обобщения, классифицировать.

коммуникативные: осуществление деловой коммуникации в соответствии с учебной задачей.

Материалы и оборудование: компьютер;

– мультимедийный проектор, интерактивная доска;

– презентация к уроку

– памятка для детей

– карточки для практической работы;

План проведения занятия:

1. Организационный момент

2 . Создание проблемной ситуации

2.Характеристики объекта (два прилагательных ).

3.Действия, связанные с объектом (три глагола).

4.Характеристика объекта, отношение автора к объекту.

5.Синоним к п.1(можно несколько).

3. Актуализация знаний по теме:

Управление личными финансами — важный навык, необходимый каждому человеку. Эффективное управление финансами возможно лишь при планировании всех доходов и направлений расходования денежных средств для обеспечения своей жизненной стратегии.

Поэтому важнейшим шагом к вашему финансовому благополучию и благополучию вашей семьи является планировать личного/семейного бюджета. Этот процесс включает не только учёт доходов и расходов, но и определение финансовой стратегии и конкретных целей, разделение их на первоочередные и второстепенные.

Планирование личных/семейных финансов позволяет понять, сколько вы тратите, на чём можете сэкономить. Чем точнее! детальнее вы будете знать свои доходы и расходы, тем успешнее и эффективнее сможете управлять своими деньгами.

Вы никогда не сможете контролировать ваши деньги,

если вы не знаете, сколько их у вас, откуда они

приходят, куда уходят.

Задание 1. Задание определяем вид бюджета, на смарт доске соотнести терминологию.

4. Изучение теоретического материала.

- плата за сдачу в аренду жилья;

- плата за сдачу в аренду имущества;

- процент на вклады в банке;

- дивиденды по акциям;

- личное подсобное хозяйство;

- прибыль от предпринимательства.

Задание 3. Вспоминаем расходы личного/семейного бюджета

- положено в банк;

- положено в банк;

После заполнения от каждой группы обобщает информацию представитель и отвечает на вопрос о том, какие статьи расходов вызвали удивление и почему.

5. Этап закрепления

Однако ничто не вечно под луной – ситуация семьи меняется, меняется и ситуация в мире, а вместе с ней требует корректировки и личный финансовый план. Соответственно, он должен пересматриваться на регулярной основе, но никак не реже 1 раза в год, но желательно чаще: 2-3 раза в год. Общее правило таково: чем чаще происходят изменения, тем чаще пересматривается план, поэтому в периоды кризисов корректировка может проводиться и раз в квартал.

Финансовый план похож на дорожную карту, на которой вы фиксируете текущее местоположение, выбираете пункт назначения, анализируете разные пути к нему и выбираете наилучший путь с учётом всех факторов.

Все мы любим мечтать. Какие-то мечты сбываются, какие-то нет.

Планируем личный бюджет ученика

У Маши образовался долг, который она обязательно должна погасить в конце месяца. Обращаться за помощью к родителям она не хочет поэтому решила сама разобраться с личным бюджетом. Выступите в качестве финансовых консультантов Маши. Помогите спланировать месячный бюджет, определите её ежедневный доход, подсчитайте, сколько денег Маша тратит в месяц, выясните, сколько Маше надо сэкономить, чтобы погасить долг в конце месяца, подскажите Маше, на каких статьях расходов можно сэкономить.

Общая информация о Маше

Маша, ученица 5 класса, в рабочие дни обедает в школе (обед - 80 р., покупает булочки (23 р.) и сок (30 р.). В выходные дни ходит с подругами в кино (300 р.), 2 раза в месяц покупает журнал мод (200 р.). Родители дают каждый день на карманные расходы 100 р., бабушка даёт каждый месяц 1000 р. При походе в кинотеатр у Маши не хватило денег, она заняла у подруги 500 р. и обещала отдать через 30 дней.

Данная презентация поможет в наглядном сопровождении составления личного финансового плана и бюджета семиклассниками. Поможет учащимся научится определять приоритеты необходимых покупок, определять суммы для приобретения крупных покупок.

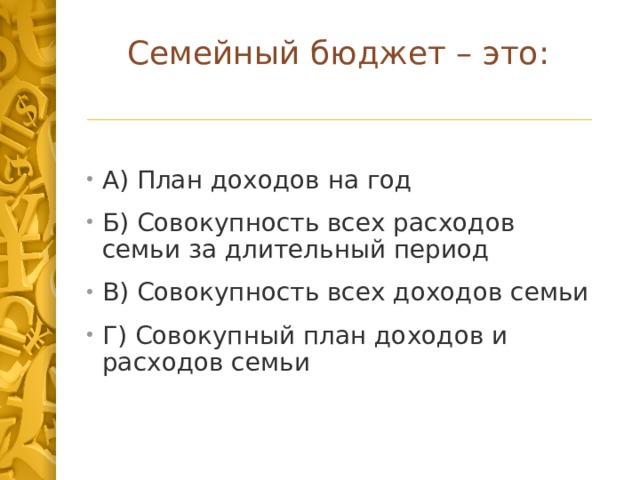

Семейный бюджет – это:

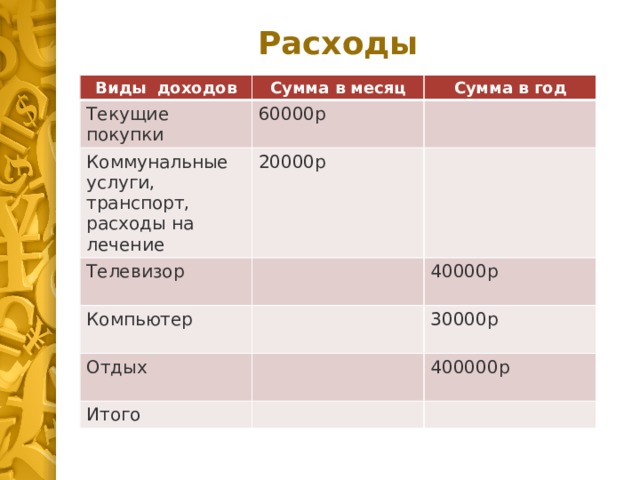

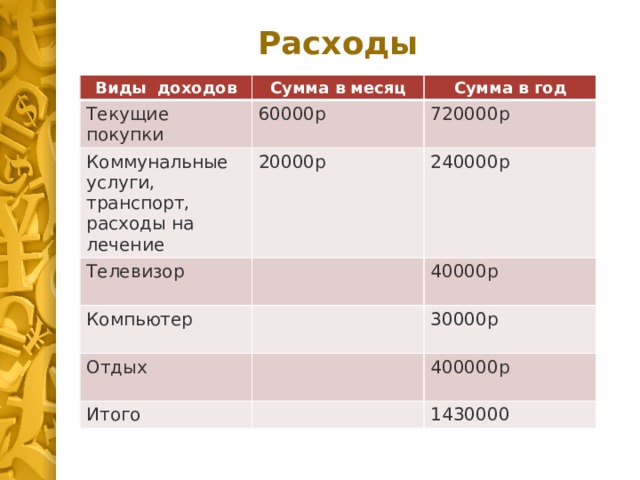

Виды доходов

Сумма в месяц

Сумма в год

Выигрыш в лотерею

Виды доходов

Сумма в месяц

Сумма в год

Выигрыш в лотерею

Виды доходов

Сумма в месяц

Коммунальные услуги, транспорт, расходы на лечение

Сумма в год

Виды доходов

Сумма в месяц

Сумма в год

Коммунальные услуги, транспорт, расходы на лечение

Годовой бюджет семьи

Годовой бюджет семьи

Сбережения – 183000 р

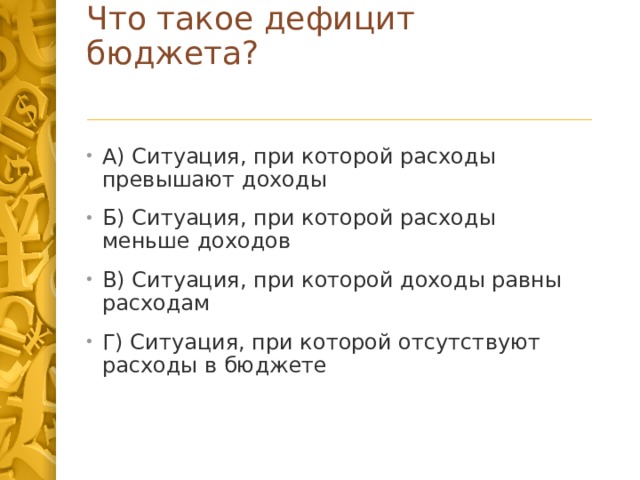

Что такое дефицит бюджета?

Почему нужно планировать семейный бюджет?

Концепция постоянного потребления на протяжении жизни

Потребление

Потребление

Инвестиции + доход

Работоспособный возраст

Пенсионный возраст

Изменения предпочтений человека на различных этапах жизненного цикла

С возрастом предпочтения человека меняются:

Изменение инвестиционной

Изменения в структуре

потребления

Изменения в индустрии отдыха

и развлечений

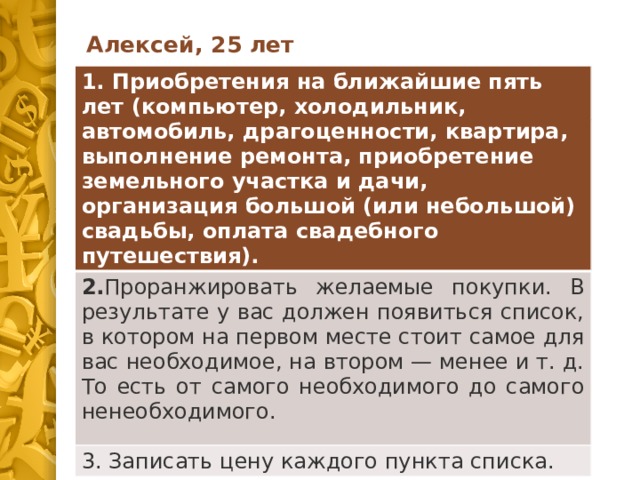

Алексей, 25 лет

1. Приобретения на ближайшие пять лет (компьютер, холодильник, автомобиль, драгоценности, квартира, выполнение ремонта, приобретение земельного участка и дачи, организация большой (или небольшой) свадьбы, оплата свадебного путешествия).

2. Проранжировать желаемые покупки. В результате у вас должен появиться список, в котором на первом месте стоит самое для вас необходимое, на втором — менее и т. д. То есть от самого необходимого до самого ненеобходимого.

(Липсиц И., Виг дорчик Е. Фин ансовая грамотность . 5 —7 классы:

Понятия и знани я : финансовое пла нирование; знани е возможных н орм

Умения: определ ять приорит еты необход имых покуп ок; определять суммы,

Понимание: вар иантов использ ования сбе режения и инвест ирования на

Компетенции: сост авлять долгос рочный фина нсовый план; выбирать

рациональные с хемы инвестир ования для обе спечения кру пных расход ов.

Средства обучени я : материалы для учащихся, медиа презентация.

Сегодня на урок е мы прод олжим знакомств о с проектом Ба нка России

Ребята, вы уже знае те, что такое семейный бю джет. Обрати те внимание

на экран и в ыберите прав ильный ответ. (Предпол агаемый ответ

обучающихся: с овокупный пл ан доходов и р асходов семьи)

На прошл ом за нятии м ы с вами обс уждали воз можный бюджет

семьи, и вы получили домашнее задание, над о было выполнить кейс: при

известных данных составить годовой бюджет семьи. Давайте проверим, как

Работа с презента цией: подсчет семе йного бюджет а.

обучающихся: с итуация, п ри которой расх оды превыша ют доходы).

При планировани и своих расх одов сначала не обходимо о тложить 10 % от

обучающихся: до ходы семьи за год составили 1613000р; 10 % = 16130 0р, а у

Вам предлагал ось обсудить с родите лями вопрос «Почему нужно

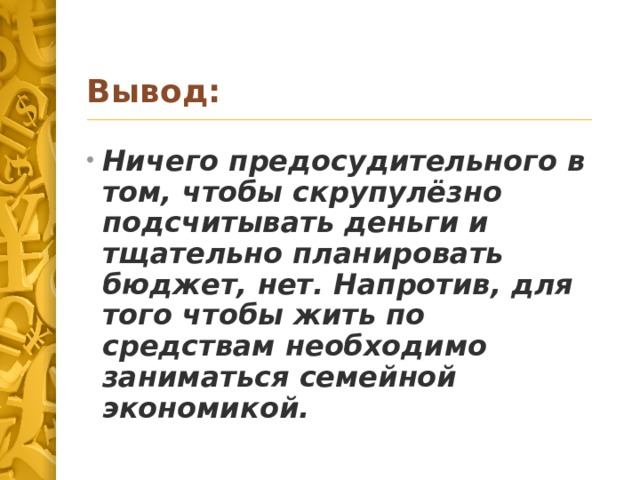

Итак, вывод: Ничег о предосуди тельного в том, ч тобы скру пулёзно

подсчитыва ть деньги и тщате льно планирова ть бюджет, нет. Н апротив,

для того чтобы жи ть по средс твам необх одимо занимать ся семейной

Тема нашего сего дняшнего урока «Составляем личный финансовый

( Предполагае мый ответ обучающи хся: научит ься планировать

соотношение доходов и расходов, определять приоритеты необходимых

Для достижения нашей цели мы рассмотрим сле дующие в опросы.

1. Возм ожные норм ы сбережен ия по этапам жиз ненного ц икла.

2. Ф ормирование умения определ ять приоритеты необходим ых покупок и

3. Ф ормирование компете нции составлять долгосрочн ый фи н ансовый

1. Освоение знания в озможных нор м сбережения по э тапам жизненног о

Давайте обс удим, откуда получают средства и на что их тратят л юди

В возрасте 16–25 ле т большинств о людей почти н ичего не сберегают,

так как нет денег и расход ы очень значител ьные на соз дание семьи.

Но после достижен ия 25–30 лет пора начинать понемногу деньги

сберегать, потому что на горизонте начало семейной жизни и рождение

В возрасте 45–59 лет большинство финанс ово разумных людей

сберегают очень активно, так к ак существенно возрастают (вместе с

квалификацией и опытом) заработки и осознаёт ся н еобходим ость иметь

финансовый резерв на старость, а также на случай болезни или для оплаты

высшего образования детей. В эт ом возрасте люди акт ивно вкладывают

деньги в различные финансовые инструм енты (деп озиты, ПИФы и т. п.),

После 60 лет доля сбережений в доходах обычн о начинает снижаться,

потому что возраст не п озволяет рабо тать так интенсивно, как пр ежде, и

заработки уменьша ются. В этом возрасте люди, как правило, сокращают сво и

вложения в р азличные финансовые инструменты и переводят их в форму,

удобную для текущего операт ивного использования (чаще всего это

В п енсионном возрасте люди практи чески уже ничего не сб ерегают, а

2. Формирование умения определять приоритеты н еобходимых поку пок

А теперь давайте попробуем смодели ровать практическую ситуацию

вашей будущей жизни (представьте себ я на месте героя Алексея, 25 лет) и:

1. Напишите на б умаге всё, что вы хотите (или что вам необходимо)

приобрести в ближайшие 5 лет. Это может быть покупка компьютера,

холодильника, автомобиля, драг оценностей, квартиры, выполне ние ремонт а,

Мероприятия по финансовой грамотности 7 класс и другие полезные материалы для учителя финансовой грамотности, которые вы можете выбрать и скачать бесплатно в этом разделе.

Сценарий внеурочного занятия по финансовой грамотности

Мероприятия ![]()

Разработка воспитательского часа по финансовой грамотности "Предпринимателями не рождаются"

Мероприятия ![]()

Данная разработка подходит для учеников 6 - 7 классов

Получайте новое первыми

Лицензия на право ведения образовательной деятельности №5251 от 25.08.2017 г.

Читайте также: