Какой принцип лежит в основе выделения кратко и долгосрочного периода в деятельности фирмы

Обновлено: 05.07.2024

Так как в деятельности фирмы фактор времени играет существенную роль, нужно выявить отличия двух понятий, используемых экономистами: долгосрочного и краткосрочного периодов. Впервые эти понятия были введены в экономическую теорию Альфредом Маршаллом.

Они не означают какого-либо фиксированного отрезка календарного времени. Эти понятия имеют качественный, экономический смысл и определяются в зависимости от характера обязательств фирмы. В течение весьма длительного времени все действующие на определенный момент контракты фирмы будут выполнены, оборудование придет в негодность или устареет, так что потребуется его замена и т.д. Это означает, что "по истечении долгосрочного периода фирма полностью освобождается от политики, имущества и обязательств, которыми она связана в данный момент. Продолжительность долгосрочного периода, следовательно, такова, что фирма имеет возможность пересмотреть все стороны своей политики. Если, например, фирма установила, что спрос на ее продукцию возрос, то может пройти десять лет прежде, чем она позволит себе осуществить перестройку предприятия и замену оборудования. Таким образом, долгосрочный период - это такой промежуток времени, в течение которого фирма может изменить все факторы производства, используемые для изготовления продукта; это такой период, в котором существуют только переменные издержки.

В течение краткосрочного периода в отличие от долгосрочного фирма имеет минимальную свободу маневрирования. Она не в состоянии за это время даже увеличить выпуск продукции в соответствии с возросшим потребительским спросом. Для этого фирма должна увеличить закупки сырья, ввести, возможно, сверхурочные работы, а также нанять дополнительных рабочих. Даже после этого должно пройти какое-то время, прежде чем фирма начнет выпускать дополнительную продукцию. Следовательно, в течение краткосрочного периода увеличение спроса может быть удовлетворено -лишь за счет запасов готовой продукции. Краткосрочный период - это отрезок времени, в течение которого фирма не может изменить общие размеры основного капитала: сооружений, количество машин и оборудования, используемых в производстве; это период, в котором существуют переменные и постоянные издержки. Предполагается также, что возможности свободного доступа новых фирм в отрасль в краткосрочный период весьма ограничены, вследствие чего число фирм на отраслевом рынке остается постоянным.

Процесс производства – это сфера хозяйственной деятельности в которой непосредственно осуществляются затраты экономических ресурсов с целью получения каких – либо благ.

Существуют два подхода к трактовке:

Согласно бухгалтерскому подходу издержки называются бухгалтерские, внешние, явные.

Явные издержки – стоимость израсходованных ресурсов в фактических ценах их приобретения.

Явные издержки это платежи владельцам или поставщикам ресурсов являющиеся собственниками фирм. Они отражаются в бухгалтерской отчетности предприятия. Поскольку ресурсы ограничены их использование для производства одного продукта, означает отказ от производства других альтернативных продуктов, т. е. все изделия альтернативны по своей природе, они связаны с упущенными возможностями применения ресурсов в другом производстве. К явным издержкам относятся: затраты на сырье, материалы, комплектующие, з/п, амортизация и т. д.

TPбух – бухгалтерская прибыль.

TCявн – явные издержки.

Согласно экономическому подходу издержки называют неявными, альтернативные, экономические, вмененные, внутренние издержки.

Неявные издержки – это стоимость других благ, которые можно было бы получить при ином альтернативном использовании тех же ресурсов принадлежащих самой фирме.

Например, если фирма использует собственные помещения, она упускает возможность сдавать его в аренду и получать арендную плату.

TPэк – экономическая прибыль.

TCявн – явные издержки.

TCнеявн – неявные издержки.

Неявные издержки (внутренние) включают в себя: нормальную прибыль, т. е. минимальная плата необходимая для того, чтобы удержать предпринимателя в пределах данного направлениях деятельности. Она должна быть не меньше того дохода, который предприниматель может получить в другой сфере деятельности.

В деятельности фирмы выделяют долгосрочный и краткосрочный период.

Долгосрочный – это промежуток времени в течение, которого фирма может изменить все факторы производства, используемые для изготовления продукции.

Краткосрочный – отрезок времени в течение, которого фирма не может изменить общие размеры основного капитала (здание, сооружения, оборудование) используемых в производстве, т. е. это период фиксированным использовании мощностей.

В течение весьма длительного времени все действующие на определенный момент контракты фирмы будут выполнены, оборудование придет в негодность или устареет, так что потребуется его замена и т.д. Это означает, что по истечении долгосрочного периода фирма полностью освобождается от политики, имущества и обязательств, которыми она связана в данный момент. Продолжительность долгосрочного периода, следовательно, такова, что фирма имеет возможность пересмотреть все стороны своей политики. Если, например, фирма установила, что спрос на ее продукцию возрос, то может пройти десять лет, прежде чем она позволит себе осуществить перестройку предприятия и замену оборудования. Таким образом, долгосрочный период – это такой промежуток времени, в течение которого фирма может изменить все факторы производства, используемые для изготовления продукта. Кроме того, долгосрочный период характеризуется также изменением числа функционирующих в отрасли фирм, поскольку в течение этого времени преодолеваются барьеры для входа и выхода из отрасли. Фирмы с высокими издержками производства не смогут продавать свою продукцию по равновесным ценам и поэтому будут вынуждены уйти из отрасли. Напротив, преуспевающие фирмы будут расширять выпуск, привлекая тем самым производителей из других отраслей.

В отличие от долгосрочного в течение краткосрочного периода фирма имеет минимальную свободу маневрирования. Она не в состоянии даже увеличить выпуск продукции в соответствии с возросшим потребительским спросом. Для этого фирма должна увеличить закупки сырья, ввести сверхурочные работы или нанять дополнительных работников. Даже после этого пройдет какое-то время, прежде чем фирма начнет выпускать дополнительную продукцию. Следовательно, в течение краткосрочного периода увеличение спроса может быть удовлетворено лишь за счет запасов готовой продукции. Краткосрочный период– это отрезок времени, в течение которого фирма не может изменить общие размеры основного капитала: сооружений, количества машин и оборудования, используемых в производстве. Это период фиксированных производственных мощностей. Предполагается также, что возможности свободного доступа новых фирм в отрасль в краткосрочный период весьма ограничены, вследствие чего число фирм на отраслевом рынке остается постоянным.

В течение весьма длительного времени все действующие на определенный момент контракты фирмы будут выполнены, оборудование придет в негодность или устареет, так что потребуется его замена и т.д. Это означает, что по истечении долгосрочного периода фирма полностью освобождается от политики, имущества и обязательств, которыми она связана в данный момент. Продолжительность долгосрочного периода, следовательно, такова, что фирма имеет возможность пересмотреть все стороны своей политики. Если, например, фирма установила, что спрос на ее продукцию возрос, то может пройти десять лет, прежде чем она позволит себе осуществить перестройку предприятия и замену оборудования. Таким образом, долгосрочный период – это такой промежуток времени, в течение которого фирма может изменить все факторы производства, используемые для изготовления продукта. Кроме того, долгосрочный период характеризуется также изменением числа функционирующих в отрасли фирм, поскольку в течение этого времени преодолеваются барьеры для входа и выхода из отрасли. Фирмы с высокими издержками производства не смогут продавать свою продукцию по равновесным ценам и поэтому будут вынуждены уйти из отрасли. Напротив, преуспевающие фирмы будут расширять выпуск, привлекая тем самым производителей из других отраслей.

В отличие от долгосрочного в течение краткосрочного периода фирма имеет минимальную свободу маневрирования. Она не в состоянии даже увеличить выпуск продукции в соответствии с возросшим потребительским спросом. Для этого фирма должна увеличить закупки сырья, ввести сверхурочные работы или нанять дополнительных работников. Даже после этого пройдет какое-то время, прежде чем фирма начнет выпускать дополнительную продукцию. Следовательно, в течение краткосрочного периода увеличение спроса может быть удовлетворено лишь за счет запасов готовой продукции. Краткосрочный период– это отрезок времени, в течение которого фирма не может изменить общие размеры основного капитала: сооружений, количества машин и оборудования, используемых в производстве. Это период фиксированных производственных мощностей. Предполагается также, что возможности свободного доступа новых фирм в отрасль в краткосрочный период весьма ограничены, вследствие чего число фирм на отраслевом рынке остается постоянным.

В зависимости от времени, затрачиваемого на изменение количества используемых в производстве ресурсов, краткосрочный и долговременный периоды в деятельности фирмы.

Краткосрочный - тот, в течение которого предприятие не может изменить свои производственные мощности. В этот период оно в состоянии добиваться сдвигов лишь в интенсивности использования этих мощностей - через ресурсы (сырье, топливо, энергия, живой труд и т.п.), которые поддаются быстрой корректировке.

Долговременный период - такой, что достаточен для изменения количества всех привлекаемых ресурсов, включая производственные мощности. В течение этого периода могут возникать новые фирмы и закрываться старые.

Краткосрочный и долговременный периоды не являются строго определенными интервалами, одинаковыми для всех отраслей. Последние различаются прежде всего по возможностям изменения производственных мощностей, а не по продолжительности. Например, в легкой промышленности эти изменения могут быть довольно быстро осуществлены (так, предприятие по пошиву одежды расширит свои производственные мощности за несколько дней, установив дополнительные столы для раскроя тканей и швейные машины). В тяжелой промышленности этот процесс требует значительно большего времени (например, для строительства нового нефтеперерабатывающего завода может понадобиться несколько лет).

Суть различия между периодами состоит в возможности изменения производственных мощностей. В рамках краткосрочного периода невозможно ввести в строй новые мощности, но возможно повысит степень их использования. В пределах долговременного периода можно расширить производственные мощности. Деление на два периода имеет большое значение при определении стратегии и тактики фирмы в максимизации прибыли [1, с. 87].

2.4. Закон убывающей отдачи.

Как уже видно из сказанного, в течении краткосрочного периода фирма может изменить объем производства путем присоединения переменных ресурсов к фиксированным мощностям. К примеру, на небольшом предприятии по производству радиоприемников при постоянном количестве оборудования владелец может нанять больше рабочих для его обслуживания. Чтобы принять решение о том, сколько людей нанять, он должен знать, как возрастет количество выпускаемых изделий по мере увеличения числа работников.

В самом общем виде динамику объема производства, связанную со все более интенсивным использованием фиксированных мощностей, описывает так называемый закон убывающей отдачи, или закон убывающего предельного продукта. Согласно этому закону, последовательное присоединение добавочных единиц переменного ресурса (например, труда) к фиксированному ресурсу (например, капиталу или земле) начиная с определенного момента приводит к уменьшению добавочного, или предельного продукта, получаемого в расчете на каждую дополнительную единицу переменного ресурса. Это означает, что если количество рабочих, обслуживающих данное производственное оборудование, будет возрастать, то наступит момент, когда рост объема производства будет происходить все медленнее по мере привлечения каждого дополнительного рабочего.

Для того, чтобы лучше понять этот закон, стоит привести пример с той же фирмой. Предположим, что на ней было занято только трое рабочих. По мере увеличения этого количества появляется возможность и дополнительной специализации, в результате снижаются потери времени при переходе от одной операции к другой, производственные мощности используются более полно. Таким образом, каждый добавочный рабочий вносит все больший вклад (дает все больший добавочный, или предельный продукт) в общий объем производства. Однако на определенном этапе занятых станет слишком много; рабочее пространство, производственное оборудование окажутся "перенаселенными". Пять человек сможет обслужить линию сборки лучше, чем три, но если рабочих станет десять, они начнут мешать друг другу. Им придется простаивать, чтобы воспользоваться тем или иным оборудованием. В итоге каждый добавочный рабочий будет вносить все меньший вклад в общий объем производства по сравнению со своим предшественником. Приведенный пример относится к обрабатывающей промышленности. Но та же закономерность обнаруживается, в частности, и в сельском хозяйстве, когда в качестве переменного ресурса берутся удобрения, а фиксированного - количество обрабатываемой земли. С внесением большего количества удобрений урожай будет увеличиваться, но с определенного момента прирост на каждую дополнительную внесенную тонну станет сокращаться. Более того, переизбыток удобрений чреват полной гибелью урожая. [8, c. 126]

Закон убывающей отдачи применим ко всем производственным процессам и ко всем переменным ресурсам, когда по меньшей мере один производственный фактор остается неизменным.

Взаимосвязь между количеством используемых ресурсов и достигаемым объемом производства в натуральных показателях представляет собой важное ограничение деятельности фирмы, анализ которого, следовательно, должен, играть важную роль в управлении. Однако большинство деловых решений принимаются на основе не натуральных, а денежных показателей. Отсюда вытекает необходимость объединения данных о производстве, полученных на базе анализа закона убывающей отдачи, с данными о ценах на ресурсы. Такой подход позволяет определить динамику общих издержек производства различных объемов продукции и издержек в расчете на ее единицу.

При анализе издержек фирмы были введены понятия краткосрочного и долгосрочного периодов деятельности фирмы. Различия между этими двумя периодами зависят от изменения производственных возможностей фирмы, т.е. от изменения соотношения постоянных и переменных факторов производства, а также постоянных и переменных издержек. В краткосрочном периоде фирма может увеличить производство только за счет улучшения использования постоянных факторов производства, но никак не за счет их расширения. Того же результата фирма может достигнуть и за счет увеличения переменных факторов производства или роста переменных издержек. В долгосрочном периоде фирма увеличивает производство за счет наращивания постоянных факторов производства или роста постоянных издержек. Например, за счет строительства нового цеха, приобретения новой технологической линии и т. д.

Рассматривая указанные два периода деятельности фирмы, необходимо помнить, что само это деление условно. Во-первых, для каждой конкретной фирмы и конкретной отрасли производства указанное деление различно и сугубо специфично. Все зависит от самого характера производства и особенно от технологического цикла. Время оборота фондов, например, кондитерской фабрики может составить от одного дня до недели, максимум месяц, а судостроительного завода - до 4 лет. Очевидно, что деление деятельности указанных двух фирм на краткосрочный и долгосрочный периоды не может быть одинаковым. Оно индивидуально для каждой из них.

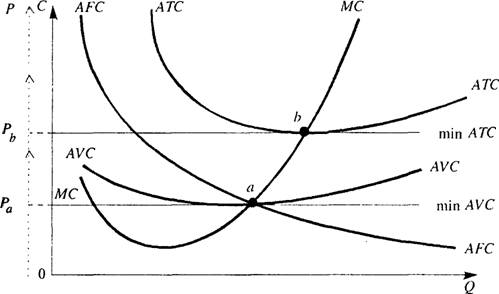

Различие двух периодов в деятельности фирмы имеет огромное значение при определении ее поведения (стратегии и тактики) в конкурентной среде. Например, поведение фирмы в краткосрочном периоде характеризуется таким сочетанием кривых, как показано на рис. 43. Это сочетание рсегда подчинено конкретным экономическим закономерностям, а именно тому, что фирма стремится к максимизации прибыли при минимизации издержек. Эти два момента (цели) определяют в целом одну и ту же конфигурацию кривых всех видов издержек.

Рис. 43. Поведение фирмы в краткосрочном периоде

График подсказывает фирме ее поведение в конкурентной среде. Здесь: AFC — средние постоянные издержки; AVC — средние переменные издержки; АТС — средние общие издержки; MC — предельные издержки. Пунктирная вертикальная линия, параллельная оси ординат (С — издержки), характеризует динамику цены на продукцию фирмы (Pa, Рь). Кривые A VC и MC исходят из одной точки потому, что при бесконечно малых объемах производства (начало производства) они практически совпадают.

При увеличении производства средние постоянные издержки (AFC) падают, так как их абсолютная величина не меняется — главный аргумент удешевления продукции при росте производи-

тельности труда в целом. Средние переменные издержки (AVC) сначала тоже падают, доходят до минимума (точка пересечения с кривой предельных издержек — МС), после чего начинают возрастать. Рост их определяется законом убывающей отдачи. Обратите внимание! Кривая средних общих издержек (АТС) сначала падает заметно резче, или быстрее, остальных кривых. Объясняется это тем, что здесь аккумулируются эффекты падения постоянных и переменных издержек.

Что же характеризуют точки аяЬ?

Положение фирмы в точке а весьма тревожно. Здесь цена на продукцию фирмы равна средним переменным издержкам, а следовательно, доходы фирмы не могут возместить средние общие издержки (АТС). В данном случае оптимальным решением будет прекращение деятельности фирмы.

В точке b положение фирмы совсем иное. До точки b кривая предельных издержек (MC) меньше средних общих издержек (АТС). Это значит, что до этой точки средние общие издержки все время уменьшались, следовательно, точка b характеризует минимум средних общих издержек (АТС). Отсюда уже пошло их возрастание. Но в самой точке Ь цена продукции фирмы равна средним общим издержкам, а значит, фирма работает безубыточно. При падении цены ниже точки Ь предприятию выгоднее прекратить производство. При росте цены выше точки b фирма будет иметь не только прибыль, но и сверхприбыль, а значит, она должна упрочить свои позиции на рынке. Однозначно — расширять производство (более подробно см. § 2 и 3 данной главы).

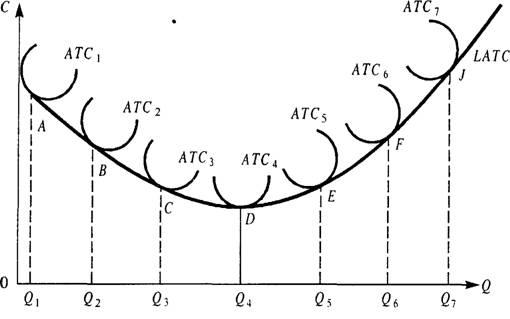

В долгосрочном периоде поведение фирмы будет характеризоваться кривыми совсем иной конфигурации. Во-первых, из графика (рис. 44) исчезает кривая постоянных издержек, так как в долгосрочном периоде все издержки переменные. Ведь период потому и называется долгосрочным, что фирма может менять и величину постоянных факторов производства. На графике кривая средних общих издержек фирмы имеет сначала нисходящий, а затем, начиная от точки D, — восходящий вектор. Потому что с расширением мощностей фирма увеличивает производство в большем масштабе, следовательно, средние общие издержки снижаются. Так продолжается на этапах расширения производства в точках А, В, С,

D. В точке D отрицательный эффект масштаба берет верх над положительным эффектом масштаба и средние общие издержки начинают возрастать. Следовательно, каждая точка изменения 15 Обшая экономическая теория масштаба производства после D для фирмы является дилеммой: расширять производство или сокращать. Однако у фирмы здесь есть пока и третье, самое безболезненное, решение. Остановиться на точке D. В таком случае фирма переходит на свою тактику поведения в краткосрочном периоде (см. более подробно § 2 данной главы).

Рис. 44. Поведение фирмы в долгосрочном периоде

Обратите внимание! АТС после точки D возрастают более стремительно, чем падали до точки D. Это объясняется тем, что разрыв между положительным и отрицательным эффектами масштаба увеличивается в пользу последнего. LATC означает общую динамику средних общих издержек за весь долгосрочный период; A TC1 7 — этапы этого периода, соответствующие кривым краткосрочных средних издержек. При этом LATC огибает все кривые краткосрочных средних издержек, касается их, но не пересекает.

Читайте также: