Какие функции выполняют налоги приведите примеры кратко

Обновлено: 02.07.2024

Функции налогов должны раскрывать сущностные свойства и внутреннее содержание налога как экономической категории, а также выражать общественное назначение налогообложения как основы перераспределительных отношений в процессе создания общественного богатства и способа мобилизации финансовых ресурсов в распоряжение государства.

Существующие подходы к проблеме налоговых функций можно условно разделить на три группы:

- только фискальная функция;

- фискальная и регулирующая (присущие высокоразвитым рыночным отношениям);

- многофункциональное проявление сущности налогов (кроме фискальной и регулирующей функции выделяются, по меньшей мере, контрольная и распределительная функции).

Наиболее логичным видится выделение четырех функций налога :

Фискальная функция (от лат. fiscus — государственная казна) является основной функцией налогов, отражая фундаментальное предназначение налогообложения — изъятие посредством налогов части доходов организаций и граждан в пользу государственного бюджета с целью создания материальной основы для реализации государством своих функциональных обязанностей. Фискальная функция присутствует во всех без исключения налогах в любой налоговой системе. Она была единственной на ранних периодах налогообложения, со временем ее значение не только не ослабло, но и продолжает в условиях развитых рыночных отношений возрастать. Более того, усиление позиций государства в экономике, социальной, правоохранительной и других сферах ведет к объективному возрастанию государственных расходов, а, следовательно, и доли перераспределяемого посредством налогов общественного продукта. Справедливости ради следует отметить, что в отдельных исторических промежутках действие фискальной функции ослабевало, но в более значительных временных периодах неизбежно сказывалось ее усиление.

Традиционно считается, что все остальные функции налогов являются в большей или меньшей степени производными от фискальной, и это действительно так. Однако многообразие эффектов регулирующего, распределительного характера, достигаемых посредством грамотно построенной и выверенной налоговой системы, свидетельствует о том, что хотя фискальная функция является самой существенной и во многом определяющей другие, но при этом отнюдь не исключительной.

Распределительная (социальная) функция выражает социально-экономическую сущность налога как особого инструмента распределительных отношений, обеспечивает решение ряда социально-экономических задач, находящихся за пределами рыночного саморегулирования. Средством решения этих задач, позволяющим перераспределять общественный продукт между различными категориями населения с целью снижения социального неравенства и поддержания социальной стабильности в обществе, являются налоги и налоговая система, а именно:

Распределительная функция реализуется также через индивидуальную безвозмездность налогов. Наименее обеспеченные слои населения могут платить самый минимум налогов или вообще их не платить на законных основаниях, но при этом пользоваться значительным объемом услуг (образования, здравоохранения, социальной защиты), финансируемых государством за счет налоговых поступлений от организаций и более обеспеченных граждан. Таким образом, распределительная (социальная) функция не только обеспечивает регулирование фактической величины налоговой нагрузки исходя из уровня доходов различных слоев населения, но и позволяет в определенной мере компенсировать низкие доходы государственными трансфертами и услугами.

Контрольная функция налогов заключается в обеспечении государственного контроля за финансово-хозяйственной деятельностью организаций и граждан, а также за источниками доходов, их легитимностью и направлениями расходов. Сущность этого контроля заключается в оценке соответствия размеров налоговых обязательств и налоговых поступлений, т.е. своевременности и полноты исполнения налогоплательщиками своих обязанностей. Государственный контроль является важным фактором, препятствующим уклонению от уплаты налогов и развитию теневого сектора экономики. Кроме того, данная функция способствует повышению эффективности реализации других функций налогов, в первую очередь фискальной — через сопоставление налоговых доходов с финансовыми потребностями государства. Через эту функцию обеспечивается контроль над финансовыми потоками, определяется необходимость реформирования налоговой и бюджетной систем.

Регулирующая функция проявляется через комплекс мероприятий в сфере налогообложения, направленных на усиление государственного вмешательства в экономические процессы (для предотвращения спада или стимулирования роста производства, научно-технического прогресса, регулирования спроса и предложения, объема доходов и сбережений населения, объема инвестиций). Суть регулирующей функции применительно к общественному воспроизводству состоит в том, чтобы посредством налогообложения воздействовать не только на макроэкономические пропорции, но и на поведение хозяйствующих субъектов, и на экономическое поведение граждан: их стремление к потреблению, сбережениям, инвестициям. Данная функция реализует не только экономические отношения в иерархической подчиненности (государство — налогоплательщик), но во многом и экономические отношения между налогоплательщиками.

А.В. Брызгалин выделяет в регулирующей функции налогов три подфункции:

- стимулирующую;

- дестимулирующую;

- воспроизводственную.

Стимулирующая подфункция заключается в формировании посредством налогообложения определенных стимулов развития для целевых категорий налогоплательщиков и (или) видов деятельности. Она реализуется через систему налоговых преференций для этих категории и видов деятельности: льготные режимы налогообложения, пониженные налоговые ставки, налоговые кредиты и каникулы, различные освобождения, вычеты и т.д. К целевым категориям налогоплательщиков, как правило, относятся малые предприятия, благотворительные фонды, общественные организации, предприятия инвалидов и др. К целевым видам деятельности, стимулирование развития которых традиционно поддерживается государством, чаще всего относятся сельское хозяйство, образование, наука, здравоохранение, благотворительная, религиозная и просветительская деятельность.

Вместе с тем стимулировать можно не только развитие определенных предприятий и отраслей, но и отдельные территории, например посредством установления на них льготного порядка налогообложения (устройством так называемых оффшорных зон). Однако следует понимать, что стимулирующий эффект налогообложения имеет ограниченное действие. Его не надо переоценивать. Налоговый аспект, безусловно, влияет на экономическое поведение субъектов, но это лишь один из аспектов мотивации для стимулирования их лучшей деятельности. Налог лишь изымает часть заработанного, поэтому если какое-либо предприятие или вид деятельности неприбыльны и неэффективны изначально, то их развитию не помогут уже никакие налоговые преференции. Подобная ситуация отчетливо прослеживается в нашем сельском хозяйстве.

Дестимулирующая подфункция, напротив, заключается в формировании посредством налогообложения определенных барьеров для развития каких-либо нежелательных экономических процессов. Следует заметить, что налоги по своей сути дестимулируют развитие любого производства, но, повышая ставки налогов для отдельных видов деятельности, можно целенаправленно ограничить именно их распространение, как, например, игорного бизнеса. Повышенные акцизы на нежелательные для потребления продукты (алкоголь, табак) в некоторой степени могут дестимулировать их предложение.

Однако избирательное значение такой подфункции также не следует преувеличивать, поскольку стимулировать развитие производства нежелательных продуктов или услуг в этом случае будет сохраняющийся спрос. Вариации же налоговыми ставками не безграничны: при сохранении спроса они будут повышать цены, часть производства вообще уйдет в теневой сектор.

Воспроизводственная подфункция проявляется при ориентации отдельных видов налогов для аккумулирования средств на восстановление потребленных ресурсов. Характерным примером может служить механизм амортизации основных средств, когда суммы начисленной амортизации признаются расходами, учитываемыми при исчислении базы по налогу на прибыль организаций. Данная подфункция реализуется также в так называемых ресурсных налогах, платежи по которым связаны с объемом потребления общественных ресурсов: водном налоге, налоге на добычу полезных ископаемых, сборах за пользование объектами животного мира и водных биологических ресурсов.

Сущность и задачи налогов прежде всего выражаются в функциях, которые они выполняют. Последних определено множество. Мы охарактеризуем каждую из них, подробно остановившись на контрольной функции налогов и ФНС. Приведем ее описание, примеры.

Что считается налогом?

Далее мы разберем контрольную функцию налоговых органов и налогов. Сначала рассмотрим характеристику термина.

Налог - это индивидуальный безвозмездный обязательный платеж, взимаемый принудительно специальными государственными органами с физических лиц и различных организаций. Цель такого сбора - обеспечение финансовой деятельности как государства вообще, так и его муниципальных образований.

При этом налоги отличают от всевозможных сборов и пошлин, взимание которых не безвозмездно, а является условием совершения плательщиками определенных действий, предоставления им государственных услуг, оформления какой-либо документации и проч.

Взимание налогов в РФ регулируется Налоговым Кодексом. Все они разделяются на федеральные, местные и региональные. Перечень конкретных налогов в каждой из групп утвержден в НК.

Совокупность всех установленных налогов, форм, методик, принципов их взимания, установления, отмены, контроля и изменения - это налоговая система государства.

Важно выделять и такие элементы налога, как:

- Налогоплательщики.

- Налоговая база.

- Объекты налогообложения.

- Налоговые льготы.

- Единицы налогообложения.

- Порядки исчисления.

- Налоговые ставки.

- Источники налога.

- Налоговые периоды.

- Порядки уплаты.

- Налоговые оклады.

- Сроки уплаты налогов.

Данные взносы в государственную казну - весьма распространенная категория. Поэтому в отношении налогов введено несколько классификаций:

- Прямые и косвенные.

- Аккордные и подоходные.

- Регрессивные, прогрессивные и пропорциональные.

Спектр функций

Контрольная функция налогов - это лишь одна из составляющих. Всего же их выделяется несколько:

- Фискальная.

- Регулирующая.

- Социальная.

- Контрольная функция налогов.

Теперь озвучим характеристику категорий из этого списка.

Контрольная

Разберем сущность контрольной функции налога. Данная функция призвана создавать предпосылки для соблюдения пропорций стоимостей в процессе образования и дальнейшего распределения доходов различных экономических субъектов. Именно благодаря ей удается четко оценить эффективность того или иного налогового канала, а также налогового "пресса" на население. Возможно выявить необходимость внесения изменений в налоговую политику.

Контрольная функция налогов позволяет государству отслеживать как своевременность, так и полноту поступления в госбюджет денежных средств. При сборе она также помогает отслеживать, сравнивать их величины.

Налоги позволяют осуществить государству контроль над финансово-хозяйственной деятельностью своих граждан. Следить за их источниками дохода и расходами.

Пример контрольной функции налогов: происходит оценка поступивших денежных сумм от физических лиц и организаций. Затем - количественное сопоставление показателей по доходам с государственными потребностями в финансовых ресурсах. В последующем на основании этих данных оценивается эффективность созданной налоговой системы, обеспечивается контроль за финансовыми потоками и различными видами деятельности граждан. Эта функция позволяет также выявить необходимость коррекции НК и бюджетной политики государства в целом.

Зная, в чем состоит контрольная функция налогов, мы не станем ее отождествлять с налоговым контролем. Его осуществляют как налоговые, так и таможенные органы, определенные подразделения внебюджетных фондов. Задача всех этих ведомств - контролировать соблюдение налогового законодательства путем проведения различных форм налоговых проверок.

Социальная

Мы разобрали, в чем заключается контрольная функция налогов. Социальная является несколько отстраненной от нее, но в то же время тесно связанной с регулирующей и фискальной. Она выражается через взимание поимущественного и подоходного налогов. В большем размере такие сборы уплачивает обеспеченная часть населения, чтобы эти деньги в виде социальных льгот поступили малоимущим гражданам.

Конкретные механизмы реализации данной социальной функции - страховые платежи. Что же касается конкретно налога на доходы физических лиц, то тут существуют следующие перечни:

- Доходов, которые не подлежат налогообложению.

- Налоговых стандартных вычетов.

- Профессиональных налоговых вычетов.

Кроме этого, вводится и список доходов, в отношении которых действуют повышенные налоговые ставки.

Фискальная

Фискальная функция, можно сказать, истекает из самой природы налога. Она характерна для государств различного строя и различных эпох. Именно при ее реализации формируются госресурсы и создаются необходимые материальные ресурсы, обеспечивающие существование государства.

Основная задача при воплощении данной функции в жизнь - обеспечение устойчивой доходной статьи бюджетов всех уровней. Это самое широкое понятие из всех обозначенных в данной статье функций. Тут понимается не только обеспечение участия граждан в формировании бюджета, из которого финансируются общегосударственные потребности.

Отметим, что реализация фискальной налоговой функции также имеет и ряд субъективных, объективных ограничений. Если налоговые поступления недостаточны, а государственные расходы становится невозможным сократить, то приходится прибегать к иным формам привлечения доходов в казну. По большей части, это внешние и внутренние государственные, местные, региональные займы. Негативный момент - они способствуют накоплению государственного долга.

Его обслуживание в дальнейшем за счет бюджетных средств часто приводит к усилению налогового бремени на население. Это вызывает недовольства налогоплательщиков, ведет к спаду производства. Следствие - взятие новых государственных займов. В результате этого выстраивается финансовая пирамида, не бесконечная по своей сути. В определенный момент она рушится, оборачиваясь крахом и для бюджета страны, и для накоплений граждан. Примеров в истории не так уж и мало.

Регулирующая

Не менее чем контрольная функция налогов, важна и регулирующая. В современных антикризисных условиях в РФ она имеет особое значение. Это воплощение активного воздействия государства на социальную и экономическую жизнь.

Во временном ключе эта функция связана с перераспределением налоговых платежей между юридическими и физическими лицами, различными экономическими отраслями, государством и его территориальными образованиями. Главная ее задача - регулировать уровень дохода различных категорий населения. Это воплощается через систему налоговых сборов, льгот и платежей.

Цель применения льгот - уменьшение налоговых обязательств конкретных групп граждан. Тут выделяется следующее:

- Изъятия. Льгота, направленная на выведение из-под налогообложения конкретных типов объектов.

- Скидки. Это льготы, направленные на уменьшение налоговой базы.

- Налоговый кредит. Льгота, направленная на уменьшение окладных сумм или налоговых ставок.

Что касается налоговых кредитов, они могут принимать следующие формы:

- Понижение ставок налога.

- Сокращение окладных сумм.

- Налоговые каникулы - полное освобождение от уплаты налогов на конкретный промежуток времени.

- Возврат уплаченного ранее налога - полный или частичный.

- Отсрочка или рассрочка налогового платежа. Сюда входят и инвестиционные налоговые кредиты.

- Зачеты ранее внесенных налогов.

- Замена уплаты налога (или уплаты какой-то его части) натуральным выражением.

Эта функция направлена на регулирование финансовой и хозяйственной деятельности различных компаний и предприятий через систему налоговых платежей, которые аккумулируются государством и предназначаются для восстановления израсходованных ресурсов (по большей части природных), для их большего вовлечения в будущем в производство, для ускорения роста экономики.

К регулирующим налогам, как правило, относят следующее:

- Налог на воспроизводство минерально-сырьевых ресурсов.

- Налог на пользование недрами.

- Налог на получение права пользования объектами животного мира, водными биоресурсами.

- Водный налог.

- Лесной налог.

- Экологический налог.

- Дорожный налог.

- Налог на собственность.

- Транспортный налог.

- Земельный налог.

Важно отметить, что регулирующая налоговая функция проявляет себя не только в сфере производства. Также она действует через платежеспособность физических лиц.

К таковым относится и уплата налогов. Что это такое, для чего они нужны, и как классифицируются – об этом расскажем в статье.

Что такое налог

Экономическая, социальная и политическая жизнь на определенном участке территории, называемом страной, регулируется государством. Выполнение функций государства в указанных рамках нуждается в финансовом обеспечении.

Оно осуществляется из казны государства, которая состоит из бюджета (финансовой составляющей) и государственной собственности. Наполнение бюджета в основном проводится посредством взимания с юридических и физических лиц специальной платы за все полученные ими доходы. Эти сборы называются налогами.

Вывод: налоги – это принудительно взимаемая с юридических и физических лиц плата, являющаяся финансовым обеспечением функционирования государства.

Взимание налогов – насущная необходимость, выполнение которой поручено налоговым органам.

Налоговая система государства – это совокупность следующих компонентов:

- законодательной базы, регламентирующей сбор налогов;

- непосредственно налогов;

- форм, методов и принципов установления, взимания и корректировки ;

- системой контроля за всеми этапами налогообложения.

Основной документ, который регулирует все взаимоотношения в рамках налоговой системы России (исчисление, уплата налогов, наказание за нарушения) – это Налоговый Кодекс (НК) РФ.

Виды и классификации налогов

Классификация налогов зависит от фактора классификации. Традиционно их принято разделять по таким критериям:

- по определению налогооблагаемой базы:

- прямые,

- косвенные;

- аккордные,

- подоходные;

- федеральные,

- региональные,

- местные;

- прогрессивные, ,

- пропорциональные.

Далее проанализируем каждый вид налогов немного подробней.

Прямые и косвенные виды налогов

Прямые налоги – это те, которые имеют явный характер, т. е. взимаются непосредственно с физического или юридического получателя каких-либо доходов.

![Прямые и косвенные налоги]()

Величина выплаты зависит от суммы дохода. В таблице ниже перечислены все виды прямых налогов. Они устанавливаются в процентном соотношении к налогооблагаемой базе.

- Подоходные налоги:

- на доходы физических лиц (НДФЛ)

- на предпринимательскую прибыль

- на прибыль организаций

- на заработную плату

- на процентные доходы

- на земельную ренту

- Налоги на имущество:

- налог на недвижимое имущество

- налог с наследования или дарения

Например, налог на доходы физ. лиц в нашей стране равен 13 %. Следовательно, если начислил работодатель своему сотруднику Иванову заработную плату 30 тыс. рублей, значит, должен заплатить за Иванова в казну 3900 руб. (это 13 % от 30 тыс.).

Пример: производитель мебели ИП Сидоров изготовил и выставил на продажу шкаф. С учетом всех затрат и предполагаемой прибыли Сидоров установил цену на свое изделие в размере 10 тыс. руб.

Следовательно, покупатель заплатит при покупке 12 тыс. руб., и, таким образом, станет плательщиком налога (но не налоговым агентом!). Производитель (он же продавец) ИП Сидоров станет после факта продажи шкафа налоговым агентом НДС (посредником между покупателем и казной государства). Получая в кассу 12 тыс. руб., он обязан 2 из них заплатить в форме НДС.

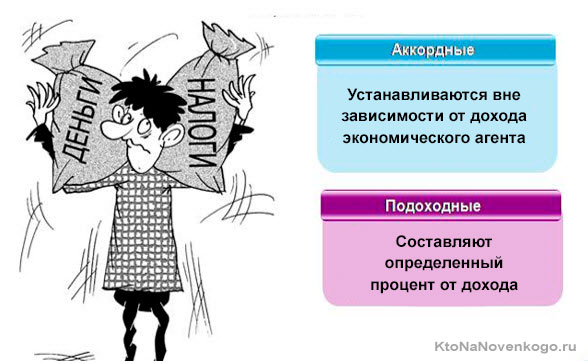

Аккордные и подоходные виды налогов

Подоходные налоги зависят от величины полученного дохода. Ранее в статье мы рассмотрели пример с НДФЛ (что это?).

Возьмем еще один: налог на прибыль компании. Налогооблагаемой базой в данном случае является доход за вычетом производственных и прочих издержек, затрат на рекламу, обучение, научно-исследовательские мероприятия. На оставшуюся после вычетов сумму прибыли начисляется налог с тарифной ставкой 20 %.

![Аккордные и подоходные налоги]()

Примером в РФ может служить единый налог на вмененный доход (ЕНВД). Доход называется вмененным, потому что не исчисляется каждый налоговый период индивидуально для конкретного налогового агента, а является предполагаемым, рассчитанным для определенного вида деятельности. ЕНВД – это специальный режим налогообложения, заменяет несколько выплат.

Федеральные, региональные и местные виды налогов

Напомню, что уплаченные налогоплательщиками деньги, перечисляются в государственный бюджет.

Его структура подчинена строгой иерархии:

![Структура бюджета РФ]()

Посмотрите, как распределяются налоги по бюджетам разных уровней:

![Основные налоги РФ]()

Существуют и комбинированные варианты. Примером является налог на прибыль организаций. Общая процентная ставка = 20 % (ст. 284 НК РФ). 2 % из уплаченной суммы направляется в Федеральный бюджет, а 18 % — в местный.

Прогрессивные, регрессивные и пропорциональные налоги

В этом типе классификации (по соотношению налоговой ставки к объекту налогообложения) различают три вида, схематично показанных и кратко описанных на расположенном ниже рисунке:

Рассмотрим на примерах, как исчисляются указанные виды налогов:

Вывод: чем выше доход, тем больше сумма налога. Она пропорциональна доходу. Пример: НДФЛ с единой ставкой 13 % (кроме выигрышей).

Вывод: чем выше доход, тем меньше соотношение суммы налога и дохода. В качестве примера можно привести страховые отчисления в Пенсионный фонд: 22 % — если налогооблагаемая база не превышает 1150000 руб., 10 % нужно уплатить при превышении указанной суммы.

Вывод: чем выше доход, тем больше сумма налога. Причем увеличивается и соотношение суммы налога и дохода (сравните с пропорциональным принципом налогообложения).

Контроль налогов

Налоговый контроль – это способ обеспечения законности хозяйственной деятельности физических и юридических лиц.

Соблюдение законности – основа экономической безопасности государства. Контроль за правильностью начисления, своевременностью уплаты налогов поручен Федеральной налоговой службе (ФНС).

Чем конкретно занимаются налоговые органы:

- сбором информации о налогоплательщиках и объектах налогообложения;

- анализом полученных данных;

- выявлением нарушений налогового законодательства;

- пресечением противоправных действий субъектов налогообложения в рамках законодательства;

- выявлением виновных в нарушениях и привлечением их к ответственности.

Основной метод контроля – это налоговая проверка.

Данное мероприятие состоит из нескольких действий:

- проверки первичных бухгалтерских документов (счетов, бухгалтерских книг, отчетов, деклараций и т. д.);

- проверки правильности и своевременности исчисления налогов;

- выявления виновных в нарушениях;

- передачи дел о налоговых нарушениях в судебные органы.

![Налоговые проверки]()

Хотите знать больше об экономике и происходящих в ней процессах? Читайте наш блог и начинайте мыслить масштабно!

Эта статья относится к рубрикам:

Комментарии и отзывы (7)

Меня возмущает существенное повышение размера налога на недвижимое имущество, особенно, если это имущество является единственным жильём. По логике государства единственное жильё — это какое-то излишество что-ли?

А всё это случилось из-за того, что для определения налоговой базы стали использовать кадастровую стоимость недвижимости. Могли бы тогда хоть снизить налоговую ставку для единственного жилья, а не драть по полной.

Василий: все же, это один из самых низки в абсолютном значении налогов. Куда неприятнее платить НДС каждый месяц, но мы к нему уже привыкли.

Василий: все же, это один из самых низки в абсолютном значении налогов. Куда неприятнее платить НДФЛ каждый месяц, но мы к нему уже привыкли.

Василий: все же, это один из самых низки в абсолютном значении налогов. Куда неприятнее платить НДФЛ каждый месяц или НДС, но мы к ним уже привыкли.

Василий: все же, это один из самых низких в абсолютном выражении налогов. Куда неприятнее платить НДФЛ каждый месяц или НДС, но мы к ним уже привыкли.

Все говорят, что у нас низкие налоги и это правда. Только вот и зарплаты у нас тоже низкие, не надо об этом забывать. Одно дело, получать в Европе 2-3 тысячи евро и платить с них даже 40%, а другое — это получать в среднем 250-300 долларов. Думаю разница есть.

Притом налоги постоянно повышаются и придумываются новые. Государству все мало. И при этом фактически исчезла как класс бесплатная медицина (что есть сейчас, назвать трудно) и бесплатное образование.

Илья: Вы страну, о которой пишите уточняйте. Могу догадаться, что это государство ближнего зарубежья (относительно России).

Все говорят, что в Европе зарплаты большие (и налоги, доходящие до 75%), но не надо забывать что коммуналка и оплата жилья у них чудовищно дорогие.

В Париже семья из двух работающих человек (около пяти тысяч евро суммарного дохода) и двух детей не может отложить пятьдесят евро в месяц на летний отпуск.

Читайте также: