Как вы понимаете смысл понятия налог кратко

Обновлено: 02.07.2024

История появления налогообложения насчитывает несколько тысяч лет и ведет отсчет с появления первых государств, а изменения государственных устройств приводило к изменениям в налоговой системе.

Понятие системы налогообложения и налога

В каждом отдельном государстве действует своя налоговая система. Она необходима для финансирования таких государственных учреждений, деятельность которых направлена на обслуживание нужд государства и его жителей (бюджетные учреждения) и они не получают прибыли от своей деятельности. За счет налогов производится выплата различных пособий.

Регулирует систему налогообложения Налоговый кодекс Российской Федерации, все принятые законы и подзаконные акты должны полностью соответствовать кодексу. Основные принципы системы налогообложения в РФ были заложена в 1992 году, после распада СССР.

Налог — это принудительно взимаемая плата в установленном размере с физических или юридических лиц в пользу государства.

Для чего нужны налоги Государству

Отчисление различных налогов в пользу государства необходимо для финансирования системы здравоохранения, культуры, образование, оборону, социальную поддержку, содержание различных аппаратов управления. Для создания действенных государственных институтов необходим постоянный поток денежных средств.

За счет налоговых сборов население России получает бесплатную медицинскую помощь, отремонтированные дороги, школы, детские сады, также строятся социальные учреждения, например, детские дома, государство выплачивает пособие по безработице, адресную помощь, финансирует программы молодым семьям на приобретение жилья, материнский капитал и т.д.

Систематически уплачивая налоги население выступает соинвесторами своей благоустроенной жизни.

Система налогообложения и налогов в Российской Федерации

Сейчас в России существует шесть систем для целей налогообложения, которые применяются индивидуальными предпринимателями и юридическими лицами, в разрезе каждой системы юридическое лицо обязано производить уплату различных взносов:

— Общая система обложения налогами или ОСНО (НДФЛ — налог на прибыль или налог на доходы физических лиц для ИП, а также НДС, транспортный, земельный, налог на имущество, при его наличии и прочие);

— Упрощенная система или УСН (уплачивается один из налогов: на доходы или доходы уменьшенные на расходы, НДС и налог на имущество не взимается, действует для субъектов среднего и малого бизнеса);

— ЕНВД или единый налог на вмененный доход (предметом дегрессии является предполагаемый доход, рассчитывается по вещественным показателям, земельный налог не уплачивается);

— ЕСХН или единый сельскохозяйственный налог (предметом налогообложения является доход уменьшенный на расход, налогом облагается имущество, используемое для сельскохозяйственного производства не взимается);

— Патентная система налогообложения (действует для Индивидуальных предпринимателей, уплачивается как фиксированная плата на определенные виды деятельности, заменяет налоги, НДС, НДФЛ, налог на имущество).

— С 2019 года введен профессиональный налог для самозанятых граждан (действует для физических лиц не имеющих работодателя и сотрудников в штате).

Для юрлиц существует такие налоги, как акциз, налог на добычу полезных ископаемых, налог на дополнительный доход от добычи углеводородного сырья.

Юридические лица обязаны за каждого своего работника делать следующие отчисления:

— страховой взнос в Пенсионный фонд в размере 16%,

— накопительную часть пенсии в Пенсионный фонд 6%,

— на ОМС (обязательное медицинское страхование) 2,9%,

— в ФОМС (фонд обязательного медицинского страхования) 5,1%.

Работодатель обязан удерживать и уплачивать НДФЛ в размере 13%, тем не менее, в Российской Федерации установлен один из самых минимальных подоходных налогов в мире. Помимо НДФЛ, на граждан возложено бремя по уплате земельного, транспортного налога и налога на имущество.

Различают сборы по бюджету поступления:

— региональный (налог на игорный бизнес, налог на имущество организаций, транспортный налог);

— местный (земельный налог, налог на недвижимость, налог на имущество физических лиц, торговые сборы).

Чем больше отчислений в тот или иной бюджет, тем больше будет потрачено на нужды области или города.

Многие жители страны не хотят производить налоговые взносы, считая их размеры грабительскими, но при этом требуют качественного медицинского обслуживания и благоустроенности своей жизни, совершенно не понимая, что одно зависит от другого, чем больше отчислений налогов, тем лучше и качественней наша жизнь.

Задание 5 № 737

Американскому писателю О. У. Холмсу-старшему принадлежит следующее высказывание:

2. Дайте своё объяснение смысла высказывания.

3. Как Вы думаете, почему люди стремятся жить в цивилизованном обществе?

1. Ответ на первый вопрос: обязательный, безвозмездный платёж, взимаемый с организаций и физических лиц в пользу государства.

3. Ответ на второй вопрос: потому что в таком обществе соблюдаются законы, гарантируются права и свободы граждан, они могут жить спокойно и счастливо.

К таковым относится и уплата налогов. Что это такое, для чего они нужны, и как классифицируются – об этом расскажем в статье.

Что такое налог

Экономическая, социальная и политическая жизнь на определенном участке территории, называемом страной, регулируется государством. Выполнение функций государства в указанных рамках нуждается в финансовом обеспечении.

Оно осуществляется из казны государства, которая состоит из бюджета (финансовой составляющей) и государственной собственности. Наполнение бюджета в основном проводится посредством взимания с юридических и физических лиц специальной платы за все полученные ими доходы. Эти сборы называются налогами.

Вывод: налоги – это принудительно взимаемая с юридических и физических лиц плата, являющаяся финансовым обеспечением функционирования государства.

Взимание налогов – насущная необходимость, выполнение которой поручено налоговым органам.

Налоговая система государства – это совокупность следующих компонентов:

- законодательной базы, регламентирующей сбор налогов;

- непосредственно налогов;

- форм, методов и принципов установления, взимания и корректировки ;

- системой контроля за всеми этапами налогообложения.

Основной документ, который регулирует все взаимоотношения в рамках налоговой системы России (исчисление, уплата налогов, наказание за нарушения) – это Налоговый Кодекс (НК) РФ.

Виды и классификации налогов

Классификация налогов зависит от фактора классификации. Традиционно их принято разделять по таким критериям:

- по определению налогооблагаемой базы:

- прямые,

- косвенные;

- аккордные,

- подоходные;

- федеральные,

- региональные,

- местные;

- прогрессивные, ,

- пропорциональные.

Далее проанализируем каждый вид налогов немного подробней.

Прямые и косвенные виды налогов

Прямые налоги – это те, которые имеют явный характер, т. е. взимаются непосредственно с физического или юридического получателя каких-либо доходов.

![Прямые и косвенные налоги]()

Величина выплаты зависит от суммы дохода. В таблице ниже перечислены все виды прямых налогов. Они устанавливаются в процентном соотношении к налогооблагаемой базе.

- Подоходные налоги:

- на доходы физических лиц (НДФЛ)

- на предпринимательскую прибыль

- на прибыль организаций

- на заработную плату

- на процентные доходы

- на земельную ренту

- Налоги на имущество:

- налог на недвижимое имущество

- налог с наследования или дарения

Например, налог на доходы физ. лиц в нашей стране равен 13 %. Следовательно, если начислил работодатель своему сотруднику Иванову заработную плату 30 тыс. рублей, значит, должен заплатить за Иванова в казну 3900 руб. (это 13 % от 30 тыс.).

Пример: производитель мебели ИП Сидоров изготовил и выставил на продажу шкаф. С учетом всех затрат и предполагаемой прибыли Сидоров установил цену на свое изделие в размере 10 тыс. руб.

Следовательно, покупатель заплатит при покупке 12 тыс. руб., и, таким образом, станет плательщиком налога (но не налоговым агентом!). Производитель (он же продавец) ИП Сидоров станет после факта продажи шкафа налоговым агентом НДС (посредником между покупателем и казной государства). Получая в кассу 12 тыс. руб., он обязан 2 из них заплатить в форме НДС.

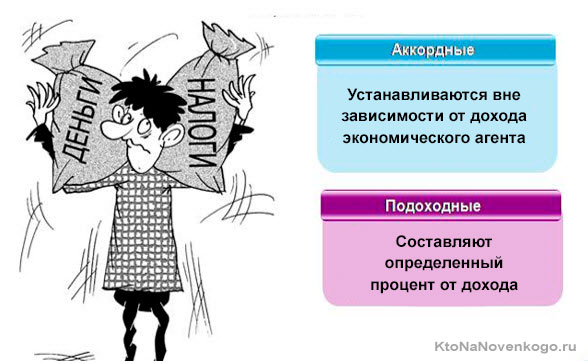

Аккордные и подоходные виды налогов

Подоходные налоги зависят от величины полученного дохода. Ранее в статье мы рассмотрели пример с НДФЛ (что это?).

Возьмем еще один: налог на прибыль компании. Налогооблагаемой базой в данном случае является доход за вычетом производственных и прочих издержек, затрат на рекламу, обучение, научно-исследовательские мероприятия. На оставшуюся после вычетов сумму прибыли начисляется налог с тарифной ставкой 20 %.

![Аккордные и подоходные налоги]()

Примером в РФ может служить единый налог на вмененный доход (ЕНВД). Доход называется вмененным, потому что не исчисляется каждый налоговый период индивидуально для конкретного налогового агента, а является предполагаемым, рассчитанным для определенного вида деятельности. ЕНВД – это специальный режим налогообложения, заменяет несколько выплат.

Федеральные, региональные и местные виды налогов

Напомню, что уплаченные налогоплательщиками деньги, перечисляются в государственный бюджет.

Его структура подчинена строгой иерархии:

![Структура бюджета РФ]()

Посмотрите, как распределяются налоги по бюджетам разных уровней:

![Основные налоги РФ]()

Существуют и комбинированные варианты. Примером является налог на прибыль организаций. Общая процентная ставка = 20 % (ст. 284 НК РФ). 2 % из уплаченной суммы направляется в Федеральный бюджет, а 18 % — в местный.

Прогрессивные, регрессивные и пропорциональные налоги

В этом типе классификации (по соотношению налоговой ставки к объекту налогообложения) различают три вида, схематично показанных и кратко описанных на расположенном ниже рисунке:

Рассмотрим на примерах, как исчисляются указанные виды налогов:

Вывод: чем выше доход, тем больше сумма налога. Она пропорциональна доходу. Пример: НДФЛ с единой ставкой 13 % (кроме выигрышей).

Вывод: чем выше доход, тем меньше соотношение суммы налога и дохода. В качестве примера можно привести страховые отчисления в Пенсионный фонд: 22 % — если налогооблагаемая база не превышает 1150000 руб., 10 % нужно уплатить при превышении указанной суммы.

Вывод: чем выше доход, тем больше сумма налога. Причем увеличивается и соотношение суммы налога и дохода (сравните с пропорциональным принципом налогообложения).

Контроль налогов

Налоговый контроль – это способ обеспечения законности хозяйственной деятельности физических и юридических лиц.

Соблюдение законности – основа экономической безопасности государства. Контроль за правильностью начисления, своевременностью уплаты налогов поручен Федеральной налоговой службе (ФНС).

Чем конкретно занимаются налоговые органы:

- сбором информации о налогоплательщиках и объектах налогообложения;

- анализом полученных данных;

- выявлением нарушений налогового законодательства;

- пресечением противоправных действий субъектов налогообложения в рамках законодательства;

- выявлением виновных в нарушениях и привлечением их к ответственности.

Основной метод контроля – это налоговая проверка.

Данное мероприятие состоит из нескольких действий:

- проверки первичных бухгалтерских документов (счетов, бухгалтерских книг, отчетов, деклараций и т. д.);

- проверки правильности и своевременности исчисления налогов;

- выявления виновных в нарушениях;

- передачи дел о налоговых нарушениях в судебные органы.

![Налоговые проверки]()

Хотите знать больше об экономике и происходящих в ней процессах? Читайте наш блог и начинайте мыслить масштабно!

Эта статья относится к рубрикам:

Комментарии и отзывы (7)

Меня возмущает существенное повышение размера налога на недвижимое имущество, особенно, если это имущество является единственным жильём. По логике государства единственное жильё — это какое-то излишество что-ли?

А всё это случилось из-за того, что для определения налоговой базы стали использовать кадастровую стоимость недвижимости. Могли бы тогда хоть снизить налоговую ставку для единственного жилья, а не драть по полной.

Василий: все же, это один из самых низки в абсолютном значении налогов. Куда неприятнее платить НДС каждый месяц, но мы к нему уже привыкли.

Василий: все же, это один из самых низки в абсолютном значении налогов. Куда неприятнее платить НДФЛ каждый месяц, но мы к нему уже привыкли.

Василий: все же, это один из самых низки в абсолютном значении налогов. Куда неприятнее платить НДФЛ каждый месяц или НДС, но мы к ним уже привыкли.

Василий: все же, это один из самых низких в абсолютном выражении налогов. Куда неприятнее платить НДФЛ каждый месяц или НДС, но мы к ним уже привыкли.

Все говорят, что у нас низкие налоги и это правда. Только вот и зарплаты у нас тоже низкие, не надо об этом забывать. Одно дело, получать в Европе 2-3 тысячи евро и платить с них даже 40%, а другое — это получать в среднем 250-300 долларов. Думаю разница есть.

Притом налоги постоянно повышаются и придумываются новые. Государству все мало. И при этом фактически исчезла как класс бесплатная медицина (что есть сейчас, назвать трудно) и бесплатное образование.

Илья: Вы страну, о которой пишите уточняйте. Могу догадаться, что это государство ближнего зарубежья (относительно России).

Все говорят, что в Европе зарплаты большие (и налоги, доходящие до 75%), но не надо забывать что коммуналка и оплата жилья у них чудовищно дорогие.

В Париже семья из двух работающих человек (около пяти тысяч евро суммарного дохода) и двух детей не может отложить пятьдесят евро в месяц на летний отпуск.

(в ред. Федерального закона от 03.07.2016 N 243-ФЗ)

(см. текст в предыдущей редакции)

1. Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

2. Под сбором понимается обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий), либо уплата которого обусловлена осуществлением в пределах территории, на которой введен сбор, отдельных видов предпринимательской деятельности.

(в ред. Федеральных законов от 09.07.1999 N 154-ФЗ, от 29.11.2014 N 382-ФЗ)

(см. текст в предыдущей редакции)

3. Под страховыми взносами понимаются обязательные платежи на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, на обязательное медицинское страхование, взимаемые с организаций и физических лиц в целях финансового обеспечения реализации прав застрахованных лиц на получение страхового обеспечения по соответствующему виду обязательного социального страхования.

Для целей настоящего Кодекса страховыми взносами также признаются взносы, взимаемые с организаций в целях дополнительного социального обеспечения отдельных категорий физических лиц.

Читайте также:

- Как сохранившиеся крепостнические пережитки повлияли на развитие предпринимательства в пензе кратко

- Каким философским учениям и школам древнего востока соответствует принципы и идеи

- Можно ли уволить воспитателя детского сада за совершение дисциплинарного проступка не на работе

- Как можно защитить продукты питания от бактерий 5 класс биология ответы кратко

- Что является лучшей социальной конструкцией отвечающей интересам личности семья государство школа