Как ведется учет и отчетность в системе образования кратко

Обновлено: 04.07.2024

Бухгалтерский учет – это беспрерывный и систематизированный сбор, фиксация, а также интерпретация специфической информации. Если детально разбирать вопрос бухгалтерии, тогда речь идет о системе, которая позволяет оперировать данными касательно всех производимых в предпринимательстве хозяйственных операций и обязательств, выраженных в финансовом отношении.

Документальная фиксация данной информации ведется по принципу постоянности и непрерывности, то есть с момента регистрации новой фирмы и до ее полной ликвидации, согласно действующим регламентам.

Законодательное регламентирование и основные определения бухучета

Все требования, закрепленные на законодательном уровне и должны выполняться в обязательном порядке на всей территории страны для представителей небанковских коммерческих структур.

Основные определения бухгалтерского учета

Чтобы решить основные задачи бухгалтерского учета, необходим целый набор приемов и способов, которые в совокупности составляют метод бухгалтерского учета. Данный метод включает ряд важных элементов:

- бухгалтерские счета – действенный способ группирования текущих обязательств, имущества и операций;

- документирование – тщательное письменное фиксирование всей совершенной хозяйственной деятельности, что придает юридическую силу данным, отображенным в бухгалтерском учете;

- оценка – эффективный способ выражения денежных средств, а также их источников в денежном эквиваленте;

- инвентаризация – регулярная проверка числящегося на балансе организации имущества, которая проводится путем взвешивания, описания, подсчета, взаимной сверки, оценки выявленных средств, и дальнейшее сравнение полученных результатов с данными бухучета;

- двойная запись – взаимосвязанное отображение хозяйственных операций на счетах бухучета, при котором каждая операция одновременно вносится по дебету одного счета и кредиту другого счета на одинаковую сумму;

- бухгалтерский баланс – это один из главных источников информации, а также способ экономического группирования разного имущества организации согласно источников формирования, составу, размещению, выраженный в денежном эквиваленте и оформленный на определенную дату или период времени;

- бухгалтерская отчетность – группа показателей учета, которые отражены в форме таблиц и характеризующих непрерывное движение обязательств, имущества и финансового положения за определенный период времени;

- калькулирование – вычисление себестоимости одной единицы какой-либо продукции, работы, услуги, выраженной в денежном эквиваленте, другими словами расчет себестоимости.

Кто может заниматься бухучетом

На предприятии предусмотрена должность главного бухгалтера, которая считается очень важной и серьезной. Однако небольшая организация может и не иметь штатного специалиста, тогда эти обязанности могут выполняться:

- простым бухгалтером, не обязательно главным;

- генеральным директором, когда на фирме отсутствует должность бухгалтера;

- специализированной сторонней структурой или другими словами аутсорсинг.

Причины необходимости ведения бухучета

Первая и самая весомая причина того, почему необходимо обязательно вести бухгалтерский учет предприятия по общепринятой процедуре – данное требование закреплено законодательно. Поэтому выбора нет, если предприниматель хочет работать, нужно вести свою деятельность согласно букве закона.

В законе нет условия, которое бы могло разрешить организации не вести бухгалтерский учет, ведь он обязателен. Если бухгалтерская отчетность никогда не велась, хозяйственные операции не фиксировались, как следует, а отчеты не подавались контролирующим органам, тогда предприниматель будет привлечен к ответственности:

- при условии, что фискальные органы не получили в четко обозначенные сроки сведения о хозяйственной деятельности, граждане будут обязаны заплатить штраф на сумму 100-300 рублей за каждый выявленный случай, а также 300-500 рублей штрафа для должностного лица за каждый случай непредоставления данных или просрочку (согласно ст. 15.6 КоАп).

- при грубом пренебрежении и несоблюдении правил ведения учета и предоставления бухгалтерской документации, а также порядка и сроков сбережения бухгалтерский документов, должностное лицо обязано заплатить штраф 2000-3000 рублей согласно ст. 15.11 КоАп.

Цели бухучета

Бухгалтерский учет позволяет формировать полную картину динамики деятельности организации и данных об имущественном состоянии. Эти данные необходимы не только для констатации фактов и отчетности налоговой, ведь с их помощью можно строить прогнозы на будущее. Исходя из этого, бухучет помогает в решении следующих задач управляющего бизнесом и владельца:

- определение резервов всевозможных имущественных активов компании для поддержания ее устойчивого финансового состояния;

- регулярная и актуальная подача руководству объективной, структурированной и точной экономической информации;

- минимизация рисков, которые могут привести к негативному исходу хозяйственной деятельности;

- реализация контролирующей функции (как со стороны государства, так и со стороны прочих внешних контрагентов).

Так как интересы заинтересованных пользователей разнятся, данные бухгалтерского учета не могут удовлетворить каждую из сторон в полном объеме. Информация, формирующаяся в бухгалтерском учете для внешних пользователей, частично удовлетворяет потребности, являющиеся общими для всех пользователей. Для решений, которые принимаются всеми заинтересованными пользователями, потребуется оценка на предмет способности организации воспроизводить денежные средства и другие подобные активы, а также объемы и регулярность их поступления. Результатом такой проверки станет реальная оценка возможности фирмы осуществлять выплаты государству, работникам, инвесторам, поставщикам, заимодавцам и подрядчикам.

Цель бухгалтерского учета в отношении внутренних пользователей состоит в формировании полной картины для руководства, которая поможет принять верные управленческие решения. Также руководство организации полностью заинтересовано в предоставлении информации внешним пользователям для контроля, анализа и правильного планирования. При этом имеется в виду, что информация для внешних пользователей формируется, в том числе на основе информации для внутренних пользователей, относящейся к финансовым результатам деятельности, финансовому положению организации, а еще изменениям в ее финансовом положении.

Объекты бухгалтерского учета

Основными объектами бухгалтерского учета принято считать:

- договоренности предпринимателя они же обязательства;

- имущественные активы, принадлежащие коммерческой организации;

- транзакции, которые осуществляются в процессе ведения предпринимательской деятельности.

Имущество или имущественные активы в свою очередь состоят из оборотных (например, деньги в кассе и на счетах, запасы сырья, дебиторская задолженность) и внеоборотных активов (например, капитальные вложения, земельные участки, основные средства). К обязательствам организации относятся: заработная плата, счета к оплате, налоги к оплате и т.д.

Основные задачи бухгалтерского учета

Главная и первостепенная задача бухгалтерского учета – это постоянное формирование актуальной и достоверной информации касательно деятельности организации, а также полном имущественном положении. Данная бухгалтерская информация обязательно необходима широкому кругу пользователей: учредителям, собственникам имущества организации, руководителям, кредиторам, участникам организации, инвесторам и другим пользователям бухгалтерской отчетностью. При должном анализе, данные позволяют решать целый спектр задач:

- выявление внутрихозяйственных резервов, которые необходимы для обеспечения финансовой устойчивости фирмы;

- минимизация рисков и предотвращение в будущем отрицательных показателей хозяйственной деятельности организации;

- контроль над движением и наличием обязательств, а также имущества;

- контроль необходимости и целесообразности хозяйственных операций;

- тщательный контроль над соблюдением норм законодательства в процессе осуществления деятельности;

- контроль соответствия деятельности сметам, нормативам и утвержденным нормам;

- контроль использования финансовых, материальных и трудовых ресурсов организации.

Основополагающие принципы бухгалтерского учета

В процессе ведения бухгалтерского учета требуется скрупулезность и точность, поэтому строится на следующих принципах:

- Принцип двойной записи – абсолютно все хозяйственные операции организации должны одновременно отображаться по дебету одного бухгалтерского счета и кредиту другого счета на аналогичную сумму.

- Принцип автономности – каждая организация должна существовать как самостоятельное юридическое лицо. Поэтому в бухучете фиксируется то имущество, которое непосредственно принадлежит конкретному предприятию или организации.

- Принцип объективности заключается в том, что все хозяйственные операции в обязательном порядке должны отражаться в бухгалтерском учете, а также регистрироваться на каждом этапе проведения и подтверждаться соответственной документацией, на основании которой ведется бухучет.

- Принцип осмотрительности подразумевает предельную осторожность при формировании суждений, используемых при расчетах в условиях неопределенности. Это поможет избежать в будущем занижения показателей расходов и обязательств, а также завышения прогнозируемых доходов и активов. Строгое соблюдение принципа осмотрительности поможет предотвратить появление чрезмерных запасов и скрытых резервов, сознательное занижение доходов и активов, либо же умышленное завышение расходов и обязательств.

- Принцип действующей организации. Если действующая организация в дальнейшем планирует сохранить свои позиции на рынке, тогда очень важно вовремя погашать собственные обязательства перед партнерами.

- Принцип начисления – операции тщательно записываются по мере их возникновения, не дожидаясь момента оплаты, а далее они начнут относиться к отчетному периоду, в котором была произведена операция. Этот принцип можно разделить две составляющие:принцип соответствия – это когда доходы за отчетный период должны соотноситься с расходами, с помощью которых эти доходы и были получены;принцип регистрации дохода (другими словами выручки) – согласно правилам, доход должен отражаться в тот период, когда он получен, а не в момент произведения оплаты.

- Принцип периодичности обязывает составлять бухгалтерский баланс и отчетности за такие периоды: месяц, квартал, полугодие и год. Благодаря этому принципу можно в будущем легко сопоставлять отчетные данные, исчислять финансовые результаты и делать прогнозы на будущее.

- Принцип конфиденциальности. Данные внутренней учетной документации – это коммерческая тайна фирмы, поэтому за нанесение ущерба или разглашение предусмотрена ответственность перед законом.

- Принцип денежного измерения – результаты хозяйственной деятельности должны измеряться денежных единицах, то есть в валюте страны, где функционирует организация.

1С:Бухгалтерия 8

- Поддержка разных систем налогообложения, ведение бухгалтерского и налогового учета, сдача отчетности;

- Учет МПЗ, партионный учет, расчеты с контрагентами, выписка первичных документов;

- Расчет зарплаты, учет денежных операций;

- Интеграция с другими программами 1С и сайтами;

- Работа с электронными листами нетрудоспособности (ЭЛН).

Хотите получать подобные статьи по четвергам?

Быть в курсе изменений в законодательстве?

Подпишитесь на рассылку

Ведение бухгалтерского учета — это процедура, посредством которой осуществляется организация и регулирование бухучета обособленного учреждения любого типа. Рассмотрим, каким образом выстраивается система бухгалтерского учета в бюджетных учреждениях Российской Федерации.

Ведение бухгалтерского учета в бюджетной сфере

Бюджетное учреждение — это отдельная некоммерческая организация, образованная в РФ на любом уровне с целью оказания государственных, муниципальных услуг и реализации конкретных государственных программ (7-ФЗ от 12.01.1996).

В настоящее время классифицируют 3 типа таких учреждений:

- бюджетное;

- автономное;

- казенное.

Рассмотрим три вида ГБУ в сравнительной таблице:

Перечисление таких доходов в региональный, федеральный бюджеты

Как осуществляется бухгалтерский учет БУ

Особенности ведения бухгалтерского учета бюджетных пользователей предопределяются их организационно-правовой формой. При осуществлении бухучета и составлении отчетности необходимо учитывать не только нормы и правила, закрепленные действующим законодательством, но и отраслевые особенности конкретной организации бюджета: образование, наука, здравоохранение и проч. Финансово-хозяйственная деятельность в БУ, АУ и КУ строится исходя из следующих характеристик:

- учет в разрезе КОСГУ и КБК;

- контроль за исполнением доходных и расходных статей сметы;

- казначейская система исполнения бюджета;

- классификация кассовых и фактических расходов.

Отчетность в обязательном порядке должна предоставляться в вышестоящие контролирующие органы в установленные сроки (ежемесячно, ежеквартально, ежегодно). Баланс БУ существенно отличается от коммерческих организаций структурой обязательств и активов предприятия.

Порядок применения классификации по КБК утвержден Приказом Минфина РФ от 08.06.2018 № 132н (применяется с 2020 года). Инструкция по составлению и подаче отчетности об исполнении бюджета, формы такой отчетности и правила их заполнения представлены в Приказах Минфина № 191н от 28.12.2010 и № 33н от 25.03.2011. Первичка и основные учетные регистры закреплены Приказом № 52н от 30.03.2015.

Основные правила ведения бухгалтерского учета в БУ, АУ, КУ заключаются в следующем:

Принципы бухгалтерского учета и отчетности БУ базируются на таких ключевых понятиях, как законность, достоверность, независимость, постоянство, доступность, уместность, правильность, осмотрительность, сопоставимость, своевременность и денежная измеряемость.

Учетная политика учреждения

Правила бухгалтерского учета предусматривают обязательное следование положениям собственной учетной политики предприятия. С 01.01.2019 учетная деятельность организации строится на основании Приказа № 274н от 30.12.2017 об утверждении федерального стандарта бухучета об учетной политике для учреждений государственного сектора. В соответствии с нормами федеральных стандартов, каждому бюджетному учреждению необходимо разработать свою учетную политику (Письмо Минфина РФ № 02-06-05/30974 от 08.05.2018).

Под учетной политикой понимается свод основных способов, методов и правил бухучета в учреждении. Порядок составления УП пользователи также находят в ФЗ № 402 и ПБУ 1/2008.

Учетная политика — это документ, который в первую очередь отражает методологию работы с реальными активами и обязательствами организации. Изменения в этот документ вносятся один раз в год — перед началом нового отчетного периода. Однако предусмотрен ряд ситуаций, когда корректировка УП проводится в течение календарного года.

В УП 2020 года, составленной согласно ФСБУ и действующему законодательству, прописываются следующие аспекты:

- выбранная форма бухучета;

- структурные и отраслевые особенности финансово-хозяйственной деятельности;

- способы амортизации, применяемые в бюджетном учреждении;

- используемые нормативно-правовые акты, первичные документы (журналы, отчетные формы);

- ответственные сотрудники;

- порядок отражения операций с доходностью и затратами, материалами, основными средствами и проч.;

- методы оценки объектов бухучета;

- правила инвентаризации;

- рабочий план счетов и т. п.

Ответственным за формирование и соблюдение правил УП назначается главный бухгалтер или иной сотрудник, отвечающий за бухучет на предприятии.

Бюджетный план счетов

Минфин разработал для бюджетной сферы единый план счетов и инструкцию по его применению (Приказ Минфина № 157н от 01.12.2010). Указанный регистр действителен и для государственных органов, и для БУ. В самом же едином плане есть указание, что каждый тип государственных организаций должен использовать частный план счетов:

ПС для БУ, АУ, КУ состоит из балансовых и забалансовых счетов. Балансовые счета поделены на пять разделов:

- Нефинансовые активы (ОС, НМА, НПА, ПЗ, готовая продукция, амортизация, расходы, вложения в НФА).

- Финансовые активы (денежные средства, ЦБ, дебиторская задолженность и т. п.).

- Обязательства (платежи, кредиторская задолженность).

- Финансовый результат (счета учета доходов и расходов).

- Санкционирование расходов (ассигнования, ЛБО, плановые показатели).

На забалансовых счетах отражается движение в стоимостной оценке тех активов, которые не принадлежат организации, либо по установленным причинам не могут быть учтены на балансовых счетах. Например, основные средства стоимостью до 10 000 рублей.

Особенности составления бухгалтерских проводок

Принципы ведения бухгалтерского учета подразумевают отражение результатов финансово-хозяйственной деятельности посредством бухгалтерских проводок. Проводка — это инструмент учета, при помощи которого записываются операции учреждения.

Схема составления проводок довольна проста — каждая операция записывается по дебету одного и кредиту другого (корреспондирующего) счета учета. Данный способ получил название двойная запись. Метод двойной записи — это ключевой принцип ведения бухучета.

Все счета учета подразделяются на три вида:

- активные — на них проводятся активы организации;

- пассивные — необходимы для отражения источников формирования активов, то есть пассивов;

- активно-пассивные, или смешанные — для записи попеременно сформировавшейся дебиторской и кредиторской задолженности перед контрагентами на одном и том же счете, а также для учета активных и пассивных финансовых результатов.

При этом в проводке могут быть учтены следующие комбинации счетов:

- актив — пассив;

- актив — активно-пассивный;

- пассив — активно-пассивный;

- два активно-пассивных счета.

Федеральные стандарты БУ

Бухучет учреждения регулируется не только законодательными нормами, но и, согласно ст. 21 402-ФЗ, федеральными, отраслевыми стандартами, стандартами экономического субъекта и различными методическими рекомендациями.

Под федеральными стандартами учета понимается документация, определяющая ключевые требования к организации и осуществлению учета на предприятии. Федеральные стандарты обязательны к использованию всеми организациями, в том числе бюджетными и государственными учреждениями.

ФС разработаны с целью корректного и эффективного ведения учетной деятельности. Каждый стандарт регламентирует какой-либо раздел учета. При этом стандарты могут определять специальные требования к бухучету организаций, относящихся к бюджетной сфере РФ.

В 2020 году начали действовать пять стандартов:

- концептуальные основы учета и отчетности организаций госсектора (Приказ Минфина России № 256н от 31.12.2016);

- основные средства (Приказ № 257н от 31.12.2016);

- аренда (Приказ № 258н от 31.12.2016);

- обесценение активов (Приказ № 259н от 31.12.2016);

- предоставление отчетности (Приказ № 260н от 31.12.2016).

С 2020 года также введены новые стандарты:

- учетная политика, оценочные знания и ошибки (Приказ Минфина РФ № 274н от 30.12.2017);

- события после отчетной даты (Приказ № 275н от 30.12.2017);

- отчет о движении денежных средств (Приказ № 278н от 30.12.2017);

- доходы (Приказ № 32н от 27.02.2018);

- влияние изменений курсов иностранных валют (Приказ № 122н от 30.05.2018).

Все стандарты будут вводиться постепенно вплоть до 2021 года.

Список всех необходимых услуг для НКО в одном месте. Более 40 специалистов во всех необходимых направлениях. Эксперты для решения сложных задач и недорогой аутсорсинг сотрудника для решения простых. Перечислим каждую из услуг и зачем она нужна. Уверен, что о некоторых из них Вы не знали.

Прежде чем вносить изменения в НКО любой из форм, необходимо ответить на несколько вопросов: Можно ли в вашей форме внести необходимые изменения впринципе. Куда подавать эти изменения в Минюст или ФНС. Если изменений несколько, какими этапами их подавать и в какой очередности. Придется ли из-за изменений приводить в соответствие (писать заново) Устав.

В 2020 году количество НКО значительно увеличилось и увеличивается оно стремительно который год. По этой причине мне часто задают вопрос: это сейчас тренд и так популярно, но объясни, пожалуйста, почему и главное зачем?

Итак. Вы решили создать Некоммерческую организацию, знаете чем хотите заняться, но вот вопрос: какая организационно-правовая форма Вам подходит. Возьмем основные формы НКО, перечислим каждую из них, и рассмотрим для чего предназначена каждая.

Каждый год появляются новые источники финансирования НКО. Мы подробно разберем внутренние и внешние источники, иностранное финансирование НКО. Также рассмотрим современные способы финансирования, как фандрайзинг и эндаумент.

В данной статье мы подробно рассмотрим преимущества договора лизинга для НКО. Развернуто ответим на вопросы о том, какая некоммерческая организация может получить автомобиль в лизинг и как это сделать

Эксперт в сфере продвижения и сопровождения НКО и их деятельности разъяснит 7 способов развития вашей некоммерческой организации в 2021 году. Уникальная стратегия развития некоммерческой организации и на какую поддержку государства можно рассчитывать.

Как и в других формах НКО, бухучет в образовательной организации имеет свои нюансы и тонкости. В этой статье будет рассмотрена и объяснена наилучшая форма образовательной НКО, система налогообложения и возможные льготы, доступные образовательным некоммерческим организациям. Так же в статье будет затронут вопрос необходимого программного обеспечения для ведения бухгалтерского учета в образовательном учреждении.

Понятие образования и организационные формы образовательного учреждения

В Федеральном законе об образовании названо три организационно-правовых формы, которые могут осуществляющие образовательную деятельность:

1.Образовательные организации — это некоммерческие организации, осуществляющие на основании лицензии образовательную деятельность в качестве основного вида деятельности в соответствии с целями, ради достижения которых такие организации созданы (п. 18 ст. 2);

2.Организации, осуществляющие обучение, — юридические лица, осуществляющие на основании лицензии, наряду с основной деятельностью, образовательную деятельность в качестве дополнительного вида деятельности (п. 19 ст. 2)

3. Индивидуальные предприниматели, осуществляющие образовательную деятельность непосредственно или с привлечением педагогических работников (ст. 32).

Для образовательных организаций наиболее приемлемыми организационно -правовыми формами некоммерческих организаций являются учреждение и автономная некоммерческая организация. Кроме того, образовательные организации в зависимости от учредителей подразделяются на государственные, муниципальные или частные.

Если вы планируете вести образовательную деятельность в качестве основного вида деятельности, то такую деятельность может вести только некоммерческая организация (АНО, ЧУ).

Для организации, осуществляющей обучение, образовательная деятельность, не является основной, она выступает как дополнительное направление деловой активности. Такую деятельность могут вести как ООО, так и Индивидуальные предприниматели.

Один из самых частых вопросов в отделе юридического сопровождения при открытии организаций, осуществляющих обучение в качестве дополнительного образования, является вопрос, нужно ли получать лицензию для такой деятельности?

Отметим сразу, что получение лицензии на образовательную деятельность не требуется в следующих случаях:

Если ИП собирается самостоятельно осуществлять обучение (без найма других преподавателей), то ему лицензия не нужна. Это актуально для небольших образовательных центров, в штате которых могут быть администратор, вахтер и прочие сотрудники, не осуществляющие образовательную деятельность.

Вторым исключением является разовые семинары и тренинги.

Для всех остальных лицензирование образовательной деятельности является обязательным и осуществляется в соответствии с Положением о лицензировании образовательной деятельности, утв. Постановлением Правительства РФ от 28.10.2013 г. № 966.

Данные правила лицензирования распространяются на образовательные организации, организации, осуществляющие обучение, а также на индивидуальных предпринимателей за исключением двух ранее названых случаев.

Рассмотрим особенности налогообложения некоммерческих организаций, осуществляющих образовательную деятельность:

Организации, осуществляющие образовательную деятельность, могут применять общую систему налогообложения и упрощенную систему налогообложения.

Нулевая 1500 руб. Деятельность 3500 руб. Деятельность + Зарплата 5000 руб.

• Персональный бухгалтер • Возможно удаленно • 12 лет опыта • 1000+НКО • Все формы • Гранты

*Стоимость в Москве и МО , СПБ и Лен.области составляет соответственно: 2000, 5000, 7000 рублей

Системы налогообложения и льготы для образовательных НКО

Общая система налогообложения подразумевает уплату налога на прибыль, НДС, прочих налогов (при наличии объектов налогообложения).

Но для некоммерческих организаций, осуществляющих образовательную деятельность, предусмотрен ряд льгот по налогам.

Льгота по налогу на прибыль.

Согласно п. 3 ст. 284.1 НК РФ организации вправе применять налоговую ставку 0?% по налогу на прибыль, если выполняются следующие условия:

- организация имеет лицензию на осуществление образовательной деятельности, выданную в соответствии с законодательством РФ;

- доходы организации за налоговый период от осуществления образовательной деятельности, присмотра и ухода за детьми, а также от выполнения НИОКР составляют не менее 90?% ее доходов, учитываемых при определении налоговой базы в соответствии с гл. 25 НК РФ, либо организация за налоговый период не имеет доходов, учитываемых при определении налоговой базы в соответствии с гл. 25 НК РФ;

- в штате организации непрерывно в течение налогового периода числятся не менее 15 работников;

- организация не совершает в налоговом периоде операций с векселями и производными финансовыми инструментами.

Нулевая ставка применяется ко всей налоговой базе, определяемой такими налогоплательщиками, в течение всего налогового периода.

Применение ставки 0% возможно только в части видов образовательной деятельности, включенных в Перечень, утвержденный постановлением Правительства РФ от 10.11.2011 N 917 (ред. от 11.09.2021).

Организации, изъявившие желание применять налоговую ставку 0?%, не позднее чем за один месяц до начала налогового периода, начиная с которого применяется эта ставка, подают в налоговый орган по месту своего нахождения заявление, копии лицензий на осуществление образовательной, выданной в соответствии с законодательством РФ (п. 5 ст. 284.1 НК РФ).

Однако, следует помнить, что организации, применяющие ставку 0?%, не освобождаются от обязанности ведения налогового учета и ежеквартального представления налоговой декларации по налогу на прибыль. Также,согласно п. 3 ст. 284.8 НК РФ при использовании ставки 0?% налогоплательщики в установленные сроки подают в налоговый орган по месту своего нахождения Сведения о доле доходов организации от осуществления образовательной и (или) медицинской деятельности в общей сумме доходов.

Льгота по НДС.

В соответствии с подп. 14 п. 2 ст.149 НК РФ не облагаются НДС образовательные услуги, а именно: услуги в сфере образования, оказываемые организациями, осуществляющими образовательную деятельность, являющимися некоммерческими организациями, по реализации основных и (или) дополнительных образовательных программ, указанных в лицензии, за исключением консультационных услуг, а также услуг по сдаче в аренду помещений.

Таким образом, чтобы воспользоваться правом освобождения от НДС, организация должна иметь лицензию на оказание вышеперечисленных услуг, а в случае предоставления услуг по дополнительному образованию и профессиональной подготовке в лицензии должна быть конкретизирована направленность образования.

При этом услуги, которые оказываются образовательными организациями в качестве консультационных, а также услуги по сдаче ими в аренду помещений и прочие услуги облагаются НДС в общеустановленном порядке.

Следует помнить, что при одновременном осуществлении облагаемых и не облагаемых НДС операций следует вести раздельный учет (п. 4 ст. 149 НК РФ).

В ежеквартальной налоговой декларации по НДС образовательные организации должны заполнять раздел 7 по операциям, освобожденным от НДС по ст. 149 НК РФ, и раздел 3, если организация оказывала услуги, облагаемые НДС.

Образовательные услуги, оказываемые коммерческими организациями или ИП, облагаются НДС в соответствии с п. 3 ст. 164 НК РФ по ставке 20%, и никаких льгот и особенностей исчисления налога для них по данному виду услуг не существует. Исключение могут составлять налогоплательщики, применяющие специальный режим налогообложения (УСН), при котором обязанность по начислению и уплате НДС у них отсутствует.

Согласно подп. 3 п. 1.1 ст.148 НК РФ коммерческие организации также не будут уплачивать НДС, если российская организация осуществляет обучение за пределами территории Российской Федерации. Данная позиция подтверждается разъяснениями Минфина в письме от 05.12.2011 № 03-07-08/342.

Льгота по налогу на имущество.

На основании закона города Москвы № 64 от 05.11.2003 ч. 2 ст. 4.1 образовательные организации вправе воспользоваться льготой по налогу на имущество в отношении объектов недвижимости, налоговая база по которым определяется как их кадастровая стоимость и уплачивать 25% от суммы исчисленного налога для помещений, расположенных в торговых и бизнес-центрах, используемых для образовательной, медицинской и научной деятельности.

При общей системе налогообложения льгот по страховым взносам у образовательных организаций нет.

Отчетность в ПФР, ИФНС, ФСС, Росстат, Минюст сдается в общеустановленном порядке.

Нормативное регулирование

Согласно пункту 3 статьи 54 Закона № 273-ФЗ в договоре об образовании, заключаемом при приеме на обучение за счет средств физического и (или) юридического лица, помимо основных характеристик образования, в том числе формы обучения, продолжительности обучения, указывается полная стоимость платных образовательных услуг и порядок их оплаты. Увеличение стоимости платных образовательных услуг после заключения такого договора не допускается, за исключением увеличения стоимости указанных услуг с учетом уровня инфляции, предусмотренного основными характеристиками федерального бюджета на очередной финансовый год и плановый период.

В частности, в примерной форме договора об образовании на обучение по образовательным программам среднего профессионального и высшего образования, утв. приказом Минобрнауки России от 21.11.2013 № 1267, указывается полная стоимость образовательных услуг за весь период обучения.

Срок обучения может составлять до года или более года и, как правило, является переходящим - начинается в одном году, продолжается (заканчивается) в следующем.

Бухгалтерский учет расчетов по образовательным услугам

Аналитический учет расчетов по поступлениям ведется в разрезе видов доходов (поступлений) по плательщикам (группам плательщиков) и соответствующим им суммам расчетов в Карточке учета средств и расчетов (ф. 0504051) и (или) в Журнале операций расчетов с дебиторами по доходам (ф. 0504071).

В бухгалтерском учете бюджетного, автономного учреждения начисление доходов по долгосрочным договорам об оказании платных образовательных услуг отражается записью:

Дебет КДБ 2 205 31 56Х Кредит КДБ 2 401 40 131,

Признание доходов в составе доходов от реализации текущего периода отражается записью:

Дебет КДБ 2 401 40 131 Кредит КДБ 2 401 10 131.

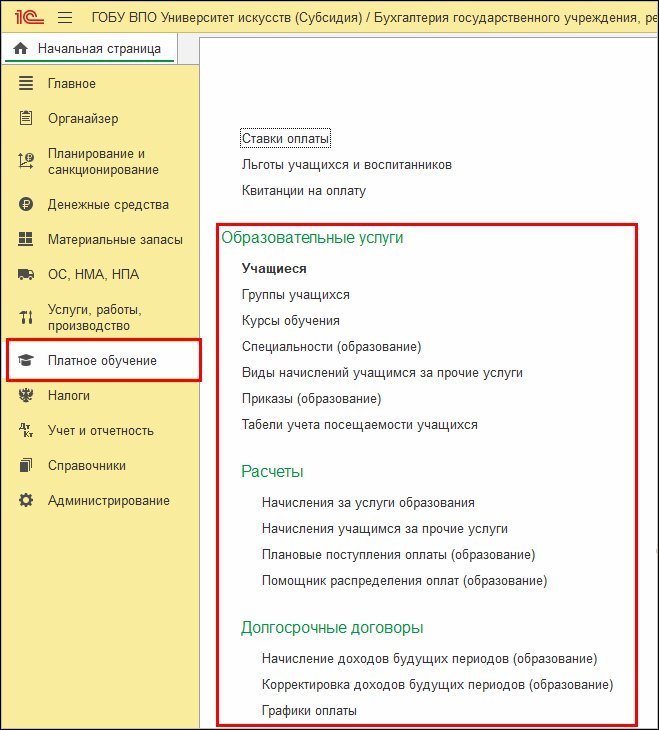

В БГУ2 для автоматизации учета расчетов по образовательным услугам предназначена подсистема Образовательные услуги. Для работы с подсистемой Образовательные услуги в Настройках параметров учета (раздел Администрирование, команда Настройка параметров учета) на странице Специализированные подсистемы необходимо установить флаг Учет расчетов по образовательным услугам. В результате в Панели разделов программы появится раздел Платное обучение с объектами подсистемы Образовательные услуги (см. рисунок).

В состав подсистемы Образовательные услуги включены справочники:

Перечисленные справочники расположены в разделе Платное обучение (см. рисунок).

Документальное оформление операций по учету расчетов по образовательным услугам

Для ведения учета образовательных услуг в БГУ2 используются документы (см. рисунок):

- Приказ (образование);

- Табель учета посещаемости учащихся;

- Начисление за услуги образования;

- Распределение оплаты (образование);

- Начисление доходов будущих периодов (образование);

- Корректировка доходов будущих периодов (образование).

Документ Приказ (образование) применяется для изменения состояния учащихся, например, Зачисление, Отчисление, а также для назначения льготы, графика оплаты, суммы оплаты и т. д.

Документ Табель учета посещаемости учащихся предназначен для формирования и печати Табеля учета посещаемости учащихся.

Документ Начисление доходов будущих периодов (образование) предназначен для начисления в бухгалтерском учете сумм доходов от оказания образовательных услуг по долгосрочным договорам, которые относятся к будущим отчетным периодам.

Документ Начисление за услуги образования применяется для отражения в учете:

- начисления доходов по краткосрочным договорам об оказании образовательных услуг;

- признания доходов будущих периодов по долгосрочным договорам об оказании образовательных услуг доходами текущего периода (равномерно или неравномерно согласно графику).

Документ Распределение оплаты (образование) используется для отражения в регистре накопления Расчеты с учащимися информации о плате за конкретного учащегося, полученной учреждением за образовательные услуги.

Для анализа, проверки правильности и корректировки созданных документов Распределение оплат (образование), а также для их автоматического формирования можно воспользоваться Помощником распределения оплаты (образование).

Документ Корректировка доходов будущих периодов (образование) предназначен для отражения в учете корректировки доходов будущих периодов по долгосрочным договорам образования с учащимися, в т. ч. при досрочном прекращении договора.

Поступление платы оформляется документами Приходный кассовый ордер (раздел Денежные средства, команда Касса организации), в случае приема в кассу учреждения, или Кассовое поступление (раздел Денежные средства, команда Расчетно-платежные документы), в случае перечисления в безналичном порядке.

Возврат платы оформляется документами Расходный кассовый ордер (раздел Денежные средства, команда Касса организации), в случае выдачи наличных денежных средств из кассы учреждения, Заявка на возврат или Платежное поручение (раздел Денежные средства, команда Расчетно-платежные документы) - при перечислении по безналичному расчету.

Важно, что многие документы заполняются автоматически на основании имеющихся в программе данных.

Раскрытие информации о расчетах в регистрах учета и управленческой отчетности

Для регламентированного учета расчетов по платному обучению в программе используются регистры:

- Карточка учета средств и расчетов (ф. 0504051);

- Журнал операций расчетов с дебиторами по доходам (ф. 0504071).

Регламентированный регистр Карточка учета средств и расчетов (ф. 0504051) (раздел Учет и отчетность, команда Регистры учета, команда Карточка учета средств и расчетов) представляет собой учетный регистр движения по конкретному счету бухгалтерского учета на уровне проводок. С его помощью можно проанализировать движения по счетам 205.30, 401.10 и 401.40.

В программе предусмотрено формирование следующих отчетов по образовательным услугам:

- Анализ начислений по услугам образования;

- Ведомость по плательщикам;

- Ведомость по расчетам образования (сводная);

- Ведомость по расчетам образования (подробная);

- Задолженность по плановой оплате;

- Отчет по кадровым данным учащихся;

- Плательщик по учащемуся;

- Табель учета посещаемости учащихся;

- Учащиеся по плательщику.

Проанализировать расчеты с учащимися по долгосрочным договорам можно в отчетах:

- Задолженность по плановой оплате;

- Контроль исполнения договоров - отчет открывается по гиперссылке Контроль исполнения из договора с учащимся, а по всем договорам - по соответствующей команде в разделе Планирование и санкционирование - Отчеты - Отчеты по планированию и санкционированию;

- Анализ задолженности - отчет открывается по гиперссылке Анализ задолженности из договора с учащимся, а по всем договорам - по соответствующей команде в разделе Планирование и санкционирование - Отчеты - Отчеты по планированию и санкционированию;

- Ведомость по расчетам за образование;

- Акт сверки взаиморасчетов - раздел Учет и отчетность - Расчеты - Акт сверки взаиморасчетов.

1С:ИТС Бюджет

Порядок учета расчетов по долгосрочным договорам образования

Предлагается следующий порядок учета расчетов по долгосрочным договорам образования в БГУ2:

Читайте также: