Что вам дает знание реальной ставки по депозиту кратко

Обновлено: 02.07.2024

Долгое время под процентами понимались исключительно прибыль или убыток на каждые 100 рублей. Проценты применялись только в торговых и денежных сделках. Затем область их применения расширилась.

Современная жизнь делает задачи на проценты актуальными. Вопросы инфляции, девальвации, повышения цен, снижения покупательной способности касаются каждого человека. Школьники — будущие участники финансового рынка, налогоплательщики, вкладчики, заёмщики, поэтому уже на начальных ступенях образовательной системы необходимо вводить финансовое обучение.

Вполне закономерно, что каждый из нас хочет получать дополнительный доход. Банковские вклады (депозиты) — простой способ не только сохранить, но и приумножить свои сбережения. У всех банков разные процентные ставки, которые зависят от условий хранения денег: валюты, сроков, суммы размещения, возможности снятия и пополнения счёта, капитализации процентов.

Процентная ставка — это процент, который клиент получает за размещение средств на вкладе на определённый срок. Обычно подразумевается годовая процентная ставка. Если срок вклада больше или меньше года, для расчёта дохода необходимо привести ставку к реальному сроку вклада.

Однако выгода банковского вклада оценивается не только по процентной ставке. Большое влияние на доходность оказывает способ начисления процентов. В финансовой сфере существует понятие простого и сложного процента.

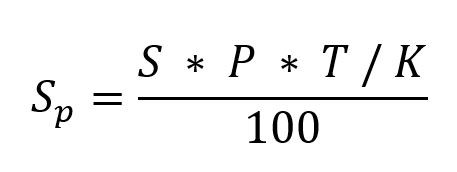

Простые проценты начисляются по следующей формуле:

Sp — выплаченные проценты;

S — первоначальная сумма вложений;

P — годовая ставка;

T — количество дней вклада;

K — количество дней в году — 365 или 366.

Пример 1. Вкладчик размещает 1 января 2021 г. (не високосный год) вклад в размере 350 000 руб. под 4,7% годовых сроком на 9 месяцев (273 дня).

Процентный доход по данному вкладу составит:

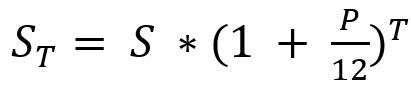

Капитализированный (причисленный) процент — процент, начисляемый на сумму вклада и сумму ранее начисленных по вкладу процентов с учётом срока вклада с определённой договором банковского вклада периодичностью.

Чаще всего банки предлагают программы с ежемесячной капитализацией, при которой процентный доход рассчитывается по формуле:

ST — итоговый доход, то есть размер вклада на конец срока, включая сумму открытия и начисленный процент;

S — начальный депозит;

P — годовая ставка, разделённая на 100 (выраженная десятичной дробью);

T — срок договора в месяцах.

Рассчитаем итоговую сумму с теми же исходными данными:

Процентный доход составит: 362 532,56 – 350 000 = 12 532,56 руб.

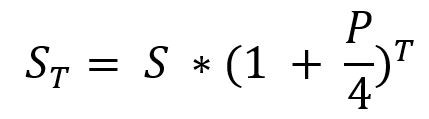

При начислении вознаграждения каждый квартал, а не раз в месяц, воспользуемся формулой:

где Т — количество кварталов в сроке, остальные обозначения прежние.

Рассчитаем тот же вклад на конец срока.

Доход в виде процентов в данном случае составит 12 483 руб.

В этом примере выгоднее оказался депозит со сложной процентной ставкой при условии ежемесячной капитализации.

Пример 2. Иван Иванович (И.И.) за внедрение рационализаторского предложения получил премию в размере 200 000 руб. Увидел по телевизору рекламу банка Х о супервыгодных условиях вклада под 6% годовых с условием размещения депозита на три года.

Рассчитаем доход И.И. от данного предложения при условии простых процентов.

Ежегодный доход составит: 200 000 * 6 / 100 = 12 000 руб.

Доход за три года: 36 000 руб.

К концу третьего года на счёте И.И.: 200 000 + 36 000 = 236 000 руб.

Таким образом, для расчёта суммы вклада через n лет под P% можно воспользоваться формулой:

Выполним расчёт дохода И.И. при условии использования сложных процентов с капитализацией в конце года.

Доход на конец срока в данном случае составит 38 203,2 руб.

Интересно увидеть доход с ежемесячной капитализацией, вот расчёт:

Доход за три года составит 39 336,1 руб.

На что обратить внимание

Мы на примерах показали различие между простой и сложной процентными ставками. Представленные расчёты убеждают в эффективности сложной процентной ставки.

Следует учесть: чем дольше срок размещения депозита, тем выше ставка. Поэтому необходимо сравнивать условия с фактической ставкой, применяемой по выбранным условиям в выбранном банке, и анализировать предложения по вкладам, обращая внимание на все условия, касающиеся будущей доходности.

28 февраля Банк России повысил ключевую ставку с 9,5% до 20% годовых. Это самый высокий показатель за время ее существования. Свое решение ЦБ объяснил кардинальными изменениями внешних условий для российской экономики. Ожидаемым следствием повышения ставки ЦБ назвал увеличение депозитных ставок, которое позволит защитить сбережения граждан от обесценения.

Действительно, российские банки также значительно подняли свои ставки по вкладам и накопительным счетам. Значения ставок доходили до 25% годовых в рублях. Это позволило многим банкам привлечь рекордные суммы за короткий срок.

Мы собрали значения ставок по депозитам в рублях, долларах и евро в 10 крупнейших по объемам вкладов физических лиц банков.

Мы учитывали депозиты сроком на три, шесть и 12 месяцев, без учета накопительных счетов. Мы не учитывали вклады с плавающими ставками, а также специальные вклады, предполагающие ограничительные условия — пенсионные, зарплатные, премиальные и т.д.

Ставки приведены с учетом капитализации процентов. Если вклад предполагает капитализацию процентов, но банк указывает номинальную ставку, то итоговую доходность мы рассчитывали самостоятельно.

По каждому банку приведены максимальные ставки по каждому сроку из всех предлагаемых депозитов, удовлетворяющих упомянутым условиям.

Ставки по рублевым депозитам

Мы рассматривали депозиты, соответствующие описанным условиям на сумму ₽100 тыс.

Максимальная ставка на три месяца позволяет получить доходность 23% годовых, на полгода — 21,93% годовых, а на год — 16%. Средние ставки по выбранной десятке составляют 20,85%, 17,93% и 12,1% годовых по срокам три, шесть и 12 месяцев, соответственно.

Как видим более длительные депозиты дают меньший процент, причем ниже ключевой ставки. Возможно, банки ожидают снижения ставок в течение года и не спешат переплачивать за привлечение средств на длительный срок.

Ставки по вкладам в долларах США

По депозитам в долларах мы брали ставки по вкладам на сумму $1 тыс. Распределение ставок по долларовым вкладам у крупнейших розничных банков выглядит так.

Максимальная ставка по долларовым вкладам у выбранных банков позволяет получить доходность за три месяца 10% годовых, на полгода и год — 8% годовых. Средние ставки по списку составляют 6,84%, 3,08% 2,52% годовых по срокам три, шесть и 12 месяцев, соответственно. У большинства банков максимальный процент по долларовому вкладу предлагается на срок три месяца. Совкомбанк предлагает максимальную ставку по годовому депозиту, что означает, что банк стремится привлечь долларовые средства именно на длительный срок.

Самые высокие ставки на соответствующие сроки отмечены у Московского кредитного банка, Россельхозбанка и Совкомбанка.

Ставки по депозитам в евро

По вкладам в евро учитывались ставки по депозитам на сумму 1 тыс. евро.

Среди выбранных банков наибольшая предлагаемая доходность по вложениям в евро на три месяца составляет 10% годовых, на полгода — 6% годовых, а на год — 3%. Средние доходности на эти сроки соответственно составляют 6,16% 3,01% и 1,29% годовых. Самые высокие ставки на отдельные сроки предлагают Московский кредитный банк и Россельхозбанк.

Стоимость компании на рынке, рассчитанная из количества акций компании, умноженного на их текущую цену. Капитализация фондового рынка – суммарная стоимость ценных бумаг, обращающихся на этом рынке. Основной инструмент денежно-кредитной политики центрального банка страны. Это процентная ставка, которая определяет минимальную стоимость денег в стране, влияет на ставки кредитов, депозитов, размер купона торгуемых облигаций. Центробанк воздействует на инфляцию и валютные курсы, изменяя ключевую ставку. Например, если ключевая ставка повышается, то кредиты и депозиты становятся дороже, а инфляция сдерживается.

Депозит в банке – это размещение денежных средств на банковском счете за определенный установленный доход в виде процентной ставки. Обязательные условия существования депозита – возвратность денег клиенту, срочность (действия соглашения в течение конкретного срока), платность (выплата вознаграждения клиенту за предоставленные деньги).

Простыми словами депозит – это деньги, которые клиент отдал банку в пользование в обмен на регулярный доход. Это один из самых простых способов инвестирования, потому что для него не нужны специализированные знания. При этом прибыль гарантированная и стабильная. Риски минимальны, потому что депозиты физических лиц застрахованы.

Банковские вклады и депозиты – есть ли отличия?

- ценные бумаги;

- ценные металлы;

- деньги на банковском счете и т.д.

Более того, депозит не всегда обеспечивает прибыль, потому что ценные вещи могут быть переданы только на хранение. А понятие вклада подразумевает обязательный доход от размещения денежных средств.

Виды депозитов

Выделить депозиты в отдельные группы можно по разным критериям. Самый популярный критерий – срок – делит все вклады на две большие группы:

Бессрочные депозиты – это вклады до востребования. Главная цель таких вкладов – не получение прибыли, а комфортное управление денежными средствами на счету. Разрешается снимать деньги в любой момент, переводить их, пополнять счет без ограничительных сумм.

При этом процентная ставка минимальна – 0,01% годовых. Низкая ставка обусловлена тем, что банкам не выгодны неопределенные сроки вклада: так трудно использовать средства вкладчиков.

Срочные вклады – те, что ограничиваются конкретным периодом, прописанном в договоре. Они делятся на три группы:

-

– для сбора определенной суммы, разрешено пополнение; – для сохранения и преумножения капитала, пополнение и частичное снятие запрещено;

- целевые (например, детские).

Если снять деньги раньше установленного срока, то процентная ставка сократится до уровня ставки вклада до востребования.

Другие виды банковских вкладов:

-

и валютные (чаще всего в долларах и евро), мультивалютные (допускается одновременно три счета); и долгосрочные;

- для физических лиц и юридических лиц и т.д.

Условия депозитов в банках

Все условия детально прописываются в договоре. Предварительно ознакомиться с ними можно на официальных порталах банков или специализированных сайтах, которые собирают информацию из всех российских кредитно-финансовых организаций.

Условия напрямую зависят от вида депозита и самого банка. Основные параметры:

Для наглядности условия вкладов в крупных банках мы разместили ниже.

Предложения банков

В таблице ниже собраны самые доходные вклады для физических лиц крупнейших российских банков. Предложениями с дополнительными условиями (инвестиционное страхование, взносы в частные пенсионные фонды и т.д.) не рассматривались.

от 1 тыс. рублей

- бонусы пенсионерам;

- капитализация;

- возможность онлайн открытия.

от 30 тыс. рублей

- капитализация;

- возможность онлайн-открытия.

от 50 тыс. рублей

- онлайн-открытие;

- капитализация;

- автоматическая пролонгация.

от 10 тыс. рублей

- нет ограничений по максимальной сумме;

- оформление через мобильный или интернет-банк.

от 1 тыс. рублей

- оформление онлайн;

- возможно пополнение в течение 185 дней после открытия;

- капитализация.

от 50 тыс. рублей

от 50 тыс. рублей

- возможно пополнение;

- возможно частичное снятие до суммы неснижаемого остатка.

от 1 млн рублей

от 500 тыс. рублей

У вкладов с инвестиционным страхованием и другими подобными условиями процентная ставка возрастает в среднем до 7%.

Как рассчитать проценты по вкладу?

Рассчитать доходность можно самостоятельно или с помощью онлайн-калькулятора. Второй способ гораздо проще и быстрее. Нужно всего лишь указать базовые данные о депозите – срок действия и сумму вложений. Как правило, данные о процентной ставке уже содержатся в калькуляторе. Сервисы по расчету есть на официальных сайтах банков, а также на финансово-информационных порталах.

Для самостоятельного подсчета нужно использовать формулу (без капитализации процентов):

А – сумма вклада

С – процентная ставка

D – количество дней в году

Часто при самостоятельном подсчете совершаются ошибки. Для более точного расчета лучше использовать таблицы EXCEL. Также можно обратиться за консультацией к сотруднику банка.

Для расчета доходности вкладов с капитализацией нужно использовать более сложную формулу, в которой учитывается каждый месяц.

Страхование банковских депозитов

Физические лица могут не переживать за сохранность своих сбережений, если выбранный банк участвует в программе государственного страхования вкладов. Проверить этот факт можно на сайте Агентства по страхованию вкладов – организации, которая отвечает за программу страхования.

Чтобы обезопасить депозит, вкладчикам ничего делать не нужно. Страхованием занимается банковская организация. Денежная компенсация выплачивается в двух случаях:

- банкротства банка;

- отзыва лицензии у кредитно-финансового учреждения.

Агентство по страхованию вкладов возмещает 100% депозита, но не больше, чем 1 400 000 рублей в одном банке. Если сумма вложений вкладчика больше, советуем хранить ее в разных банках. Учитывайте, что разные филиалы – это все равно одна организация. Поэтому максимальная сумма выплат будет 1,4 млн рублей.

Что нужно для возврата денег при наступлении страхового случая?

- До завершения процедуры банкротства обратиться в Агентство по страхованию вкладов с заявлением. Можно обратиться и позже, но нужно будет документально объяснить причину позднего запроса.

- Агентство рассмотрит заявление и в течение трех рабочих дней перечислит денежную компенсацию. Если в этом же банке был оформлен кредит, то возмещение будет меньше (сумма компенсации минус долг).

Как открыть депозит – инструкция

Для создания депозита нужно пройти три простых шага. Для офлайн оформления:

- Изучить информацию о депозитных предложениях в разных банках города. Выбрать подходящий вид вклада и удобные условия.

- Прийти в отделение банка и написать заявление об открытии депозитного счета. При себе нужно обязательно иметь паспорт. Могут понадобиться и другие документы, особенно если предусмотрены льготы определенным категориям граждан, – пенсионное удостоверение, военный билет и т.д. Вклады для юридических лиц предполагают другой список документов.

- Последний шаг – ознакомление с договором и его подписание. Обратите внимание на пункт о досрочном изъятии средств, на процентную ставку (фиксированная или плавающая), на возможность пролонгации.

Онлайн процедура открытия гораздо проще. Но чтобы ее совершить, необходимо уже являться клиентом банка – нужен доступ в мобильный или интернет банк. Алгоритм действий:

У онлайн оформления есть несколько преимуществ. Во-первых. Банки часто предлагают повышенную ставку. Во-вторых, так удобней следить за счетом и полученной прибылью. Никаких походов в банк и очередей за выписками со счета.

Часто задаваемые вопросы

Наиболее доходные предложения – долгосрочные вклады на большую сумму денег. При этом вряд ли будет разрешено пополнение и частичное снятие. Самая высокая процентная ставка – у инвестиционных вкладов.

Это вклады, состоящие из двух частей. Первая денежная часть идет на стандартный депозитный счет. Вторая – на оплату паевых инвестиционных фондов (ПИФ). За первую часть начисляется регулярный доход. Эта часть вклада застрахована на случай банкротства банка. Процентная ставка депозита – около 7%. Вторая часть – инвестиции в акции или ценные бумаги. Соответственно, эта часть накоплений не застрахована и подвергается определенным рискам.

Процентная ставка – важный, но не определяющий фактор при выборе. Проверяйте банк в списках Агентства по страхованию вкладов. Обращайте внимание на наличие капитализации, автоматической пролонгации, возможности пополнения или частичного снятия.

Номинальная ставка – это процент, анонсированный банком за вклад. Эффективная ставка – это процент, который учитывает все факторы (капитализацию, срок, сумму).

Банковские вклады редко позволяют заработать. Зато помогают обезопасить свои деньги - от воров, собственной расточительности и, главное, от инфляции. О том, что делать вкладчикам в условиях роста ставок, как сейчас, рассказал "Российской газете" эксперт Центра финансовой грамотности НИФИ Минфина России Максим Кваша.

Ключевое понятие для вкладчика - реальная ставка процента (номинальная ставка минус инфляция). Либо сложившаяся, если речь идет об оценке прошлых вложений, либо ожидаемая - когда вы задумываетесь о них. Если реальная ставка положительная, деньги удается уберечь от обесценивания и даже немного заработать, отрицательная - увы, нет, но потери меньше, чем если бы они лежали под матрасом, подчеркивает Кваша.

Последнее время реальные ставки по вкладам были скорее отрицательными. Инфляция оказалась выше прогноза. В общем, те, кто открывал депозиты пару лет назад, несколько проиграли инфляции.

Ужесточение денежной политики привело к тому, что номинальные ставки сильно выросли, теперь реальные ставки по вкладам близки к нулю или даже выше.

"А теперь вопрос - что будет с инфляцией дальше? Если вы считаете, что ее удастся вернуть обратно к 4% - цели Банка России, то вклады по нынешним ставкам - выгодны, они покажут реальную доходность в 3-4% годовых, что много для этого продукта. Имеет смысл зафиксировать эту доходность - открыть депозит на максимально долгий срок", - советует Кваша.

_t_310x206.jpg)

Если думаете, что инфляция будет расти и дальше, ваша стратегия - короткие сроки вкладов, продолжает эксперт. Реальную ставку удастся сохранить около нуля, минимизировать потери. И здесь, по мнению Кваши, один из самых удобных инструментов - депозитная карта с процентом на остаток или прикрепленный к ней накопительный счет, проценты на который меняются в зависимости от ситуации.

Всегда имейте в виду, что условия вклада - это не только процентная ставка, на которую банк делает акцент в своей рекламе, предупреждает эксперт. В таких продуктах маскируются крайне существенные нюансы.

Например, в рекламе и маркетинговых материалах может быть названа ставка 8% годовых, но мелким шрифтом указано, что действует она только первые полгода, а затем, допустим, превращается в 5%. "В пересчете оказывается, что это одно из худших предложений на рынке, если вкладывать деньги на год. Иногда повышенную ставку дают только тем клиентам, которые оформляют инвестиционный или страховой продукт. По ним деньги замораживаются на длительный срок, и доход не гарантируется", - указывает эксперт.

По словам Кваши, нюансы вклада, снижающие его привлекательность, могут быть такими: проценты могут начисляться ежеквартально, а не ежемесячно; ставка может быть плавающей и привязанной к ежемесячной сумме трат по карте этого же банка; пополнение или снятие денег со счета может быть ограничено - с учетом этого условия вклад с более низкой номинальной процентной ставкой, но с ежемесячной капитализацией процентов может оказаться куда выгоднее, особенно при долгосрочном планировании сбережений.

1. Проверяйте наличие кредитной организации в реестре банков - участников системы обязательного страхования вкладов.

2. Не подписывайте договор сразу после разговора с менеджером. Возьмите паузу, чтобы полностью разобраться с его условиями. Иногда кредитные организации предлагают под видом вклада ИСЖ или другие сложные финансовые продукты: ПИФы (паевые инвестиционные фонды), вложения в ценные бумаги, договоры негосударственного пенсионного обеспечения, ИИС (индивидуальный инвестиционный счет). Никто не спорит, все эти инструменты потенциально могут быть более доходными, чем депозит, но мало кто из менеджеров сообщает клиенту, что риски по ним несравнимо выше, чем по вкладам (все вклады до суммы 1,4 млн рублей застрахованы Агентством по страхованию вкладов). Не исключено, что в договоре также могут быть прописаны штрафные санкции, если вы забираете средства раньше срока, а также предусмотрена непростая процедура расторжения договора - у вас не получится сразу забрать свои деньги, если они вам вдруг оперативно понадобятся.

3. Разберитесь, какая минимальная гарантированная ставка и какие есть условия для получения более высокой процентной ставки.

4. Сравните базовые данные по вкладу с предложениями нескольких других крупных банков.

Читайте также: