Что такое pb в экономике определение кратко

Обновлено: 05.07.2024

Есть мнение, что определить, переоценена ли компания рынком, можно по увеличенному P/BV коэффициенту по отрасли. Это заблуждение. Ниже расскажем, как на самом деле используется данный показатель.

Как рассчитывается коэффициент P/BV (P/B)

Показатель расшифровывается как price-to-book value. Включает в себя числитель и знаменатель: первый характеризует общую капитализацию компании, а второй — балансовую стоимость.

Капитализация легко считается по формуле:

Qs — то, сколько акций организации находится в обороте;

Ps — то, сколько стоит на рынке одна акция.

Знаменатель, то есть балансовая стоимость, подразумевает активы организации, которые сформировались с использованием собственных финансовых источников. Собственный капитал, согласно принятым в РФ учётным стандартам, включает в себя четыре основных компонента.

-

Уставный капитал. Это сумма всех акций, выпущенных в оборот.

Перечисленная информация находится в бухгалтерском балансе организации.

Чем важен P/V коэффициент

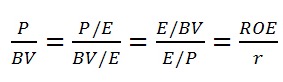

Коэффициент представляет собой отношение ROE (рентабельности капитала) к желаемой доходности. Формула выглядит так:

где P — капитализация компании;

ROE — рентабельность собственного капитала;

Е — абсолютная прибыль организации;

BV — балансовая стоимость;

r — рыночная ставка, или желаемая прибыльность.

Коэффициент P/E даёт понять, за сколько лет окупятся вложения в определённый проект. В перевёрнутом виде получается отношение прибыли к общей стоимости компании, ставка доходности для инвестора. Такая ставка обозначается r и фактически показывает, какая доходность требуется от инвестиций в бизнес.

Коэффициент E/BV означает количество полученной чистой прибыли из расчёта на один рубль собственного капитала. Иными словами, ROE — это окупаемость, или эффективность капитала. Под ставкой ROE финансы акционеров работают в организации, а показатель r представляет собой рыночную ставку доходности. Из этого следует, что рассматриваемый коэффициент служит для отображения эффективности акционерных средств по сравнению с возможной для инвестора рыночной доходностью.

Разрыв между требуемыми ставками доходности и фактической рабочей ставкой тем выше, чем эффективнее работают собственные средства. И эта особенность опровергает приведённое в начале статьи утверждение, что коэффициент P/BV показывает переоценку компании на рынке. Прогноз коэффициента P/BV проводится путём определения отношения стабильного ROE к r, и BV в качестве балансового значения может применяться для расчёта стоимости акций непосредственно для прогнозного года.

Если для конкретной организации предполагается существенный уровень ROE, превышающий показатель r, то коэффициент P/BV вполне может быть выше, чем средний по отрасли. Это нормальная ситуация. Данный факт говорит лишь о том, что вложенные акционерами денежные средства работают более эффективно, чем у конкурентных организаций.

Вывод следующий: не нужно опасаться покупать акции организаций, имеющих высокое значение коэффициента P/BV. Это вовсе не свидетельствует о переоценке компании на рынке, а информирует о высокой эффективности обращения акционерных средств по сравнению с требуемыми рыночными ставками доходности.

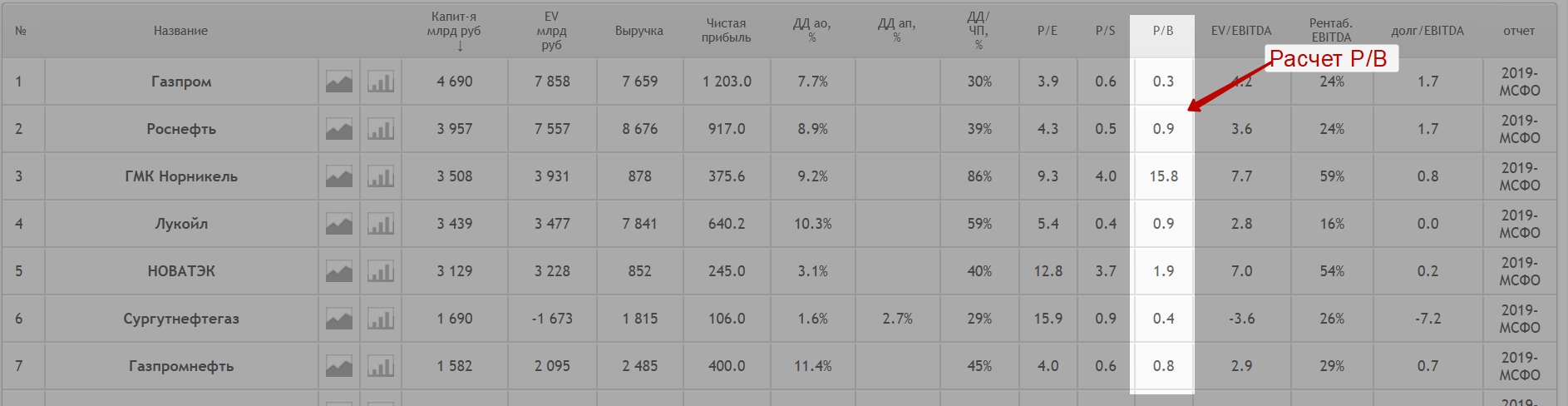

Мультипликатор P/B (аналог. P/BV, P/B ratio – Price Book Value, перевод: Цена / Балансовая стоимость) – показывает отношение рыночной стоимости акции к текущей стоимости чистых активов (собственный капитал). Чистые активы определяются как то, что останется у собственников компании после погашения своих обязательств. Используется для оценки недооцененности акций компании.

Поиск недооцененных акций для их покупки как стратегия была предложена Д. Грэхемом и Д. Доддом и называется стоимостным инвестированием (value investiment). Расчет финансовых мультипликаторов активно использовался Питером Линчем (управляющим инвестиционным фондом Fidelity Magellan Fund). Он говорил, что нельзя инвестировать в компанию, если вы не знаете ее финансовое состояние.

Простыми словами коэффициент P/B показывает сколько инвестор готов заплатить за имущество предприятия, обеспеченное одной акцией.

Инфографика: Мультипликатор P/B (основные моменты)

Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Формула расчета P/B

Формула расчета мультипликатора.

Балансовая стоимость рассчитывается вычитанием из суммарных активов нематериальных активов и обязательств (краткосрочных и долгосрочных).

Рыночная стоимость рассчитывается, как капитализация компании.

Преимущества и недостатки

(+) Позволяет определить недооцененные акции.

(+) Стабильность и независимость от конъюнктуры рынка. К примеру, коэффициент P/S – нестабилен из-за наличия в формуле чистой прибыли.

(-) Мультипликатор не в состоянии показать инвестору эффективность компании (его рентабельность и оборачиваемость).

(-) Мультипликатор применяется некорректно для высокотехнологических IT компаний, где большую долю активов составляют нематериальные активы (лицензии, патенты).

(-) Нельзя использовать для компаний из различных секторов экономики.

(-) Нельзя использовать для высокотехнологических компаний, где в балансе высокая доля нематериальных активов.

(-) Нельзя использовать для сравнения компаний использующих разные формы бухгалтерской отчетности (РСБУ, МСФО, GAAP).

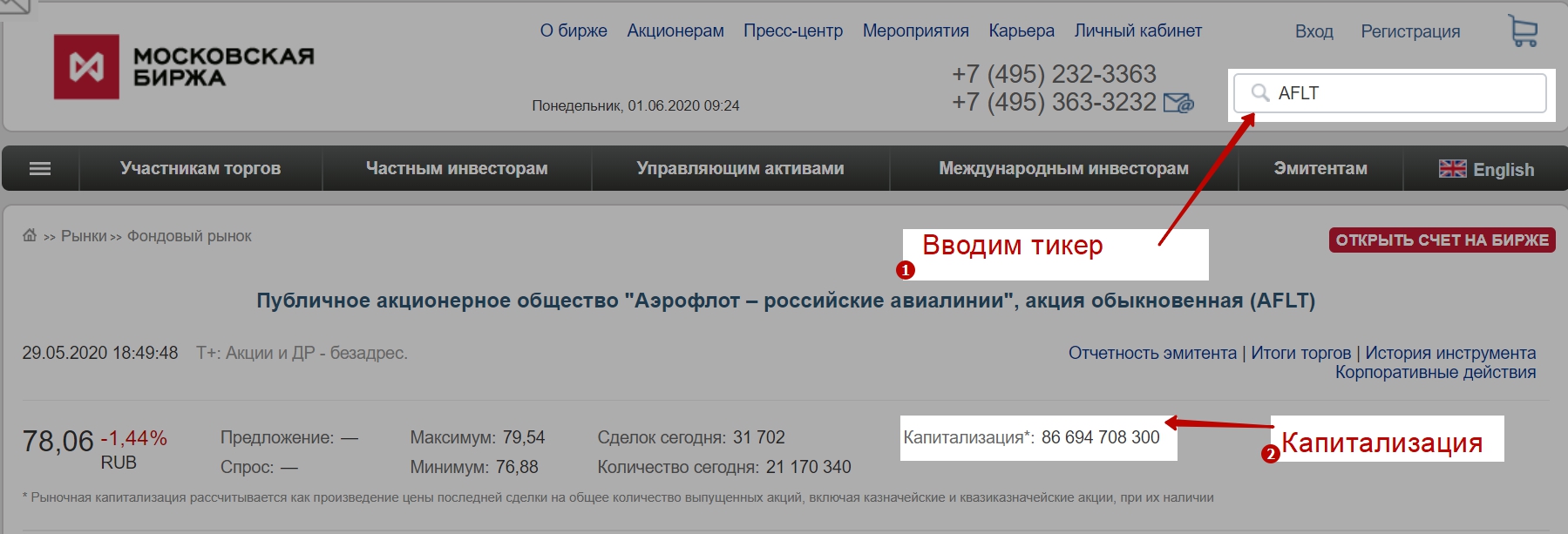

Первый способ узнать капитализацию компании через Московскую биржу

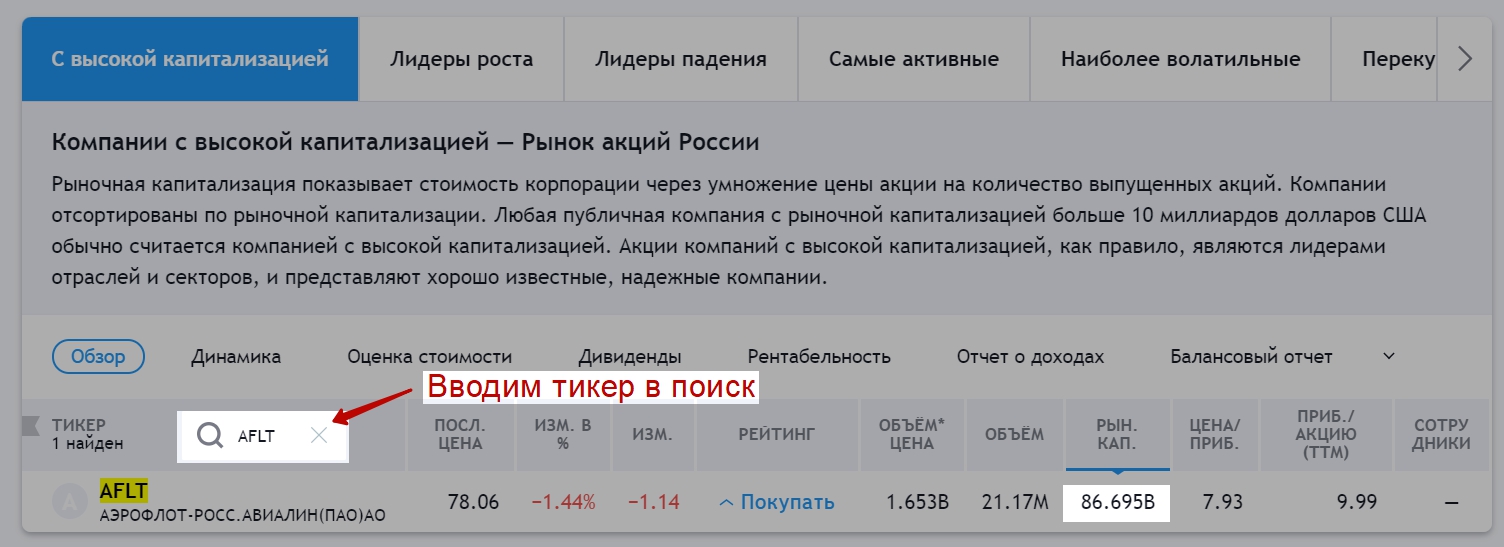

Второй способ узнать капитализацию компании через Московскую биржу

Капитализация Аэрофлота (AFLT) = 86 694 708 300 руб.

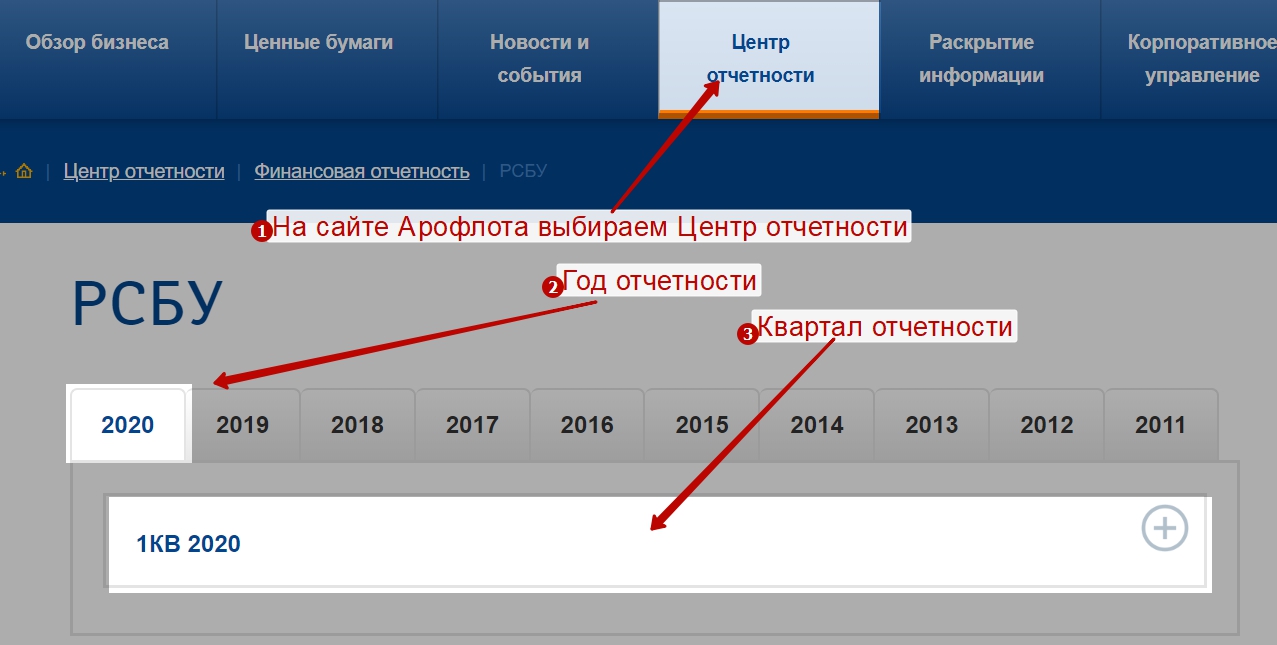

Далее переходим к определению балансовой стоимости компании. Ее можно взять на сайте в разделе финансовая отчетность. Единицы измерения в балансе тыс. руб. Поэтому в конце не забудем еще добавить 1000.

Финансовая отчетность по РСБУ ПАО Аэрофлота

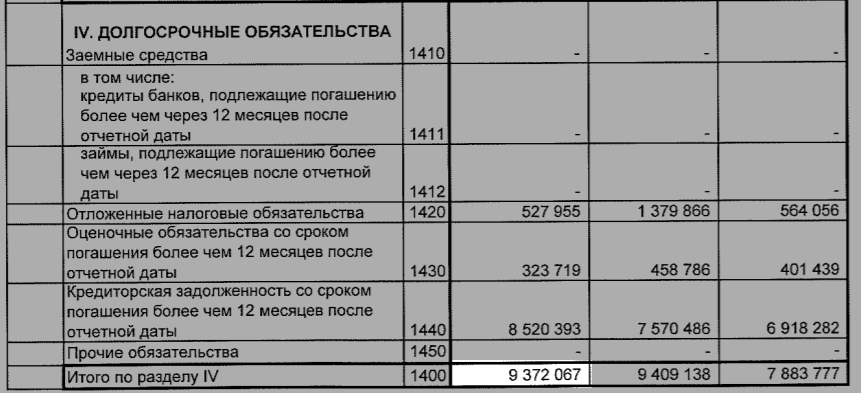

Долгосрочные обязательства в балансе предприятия

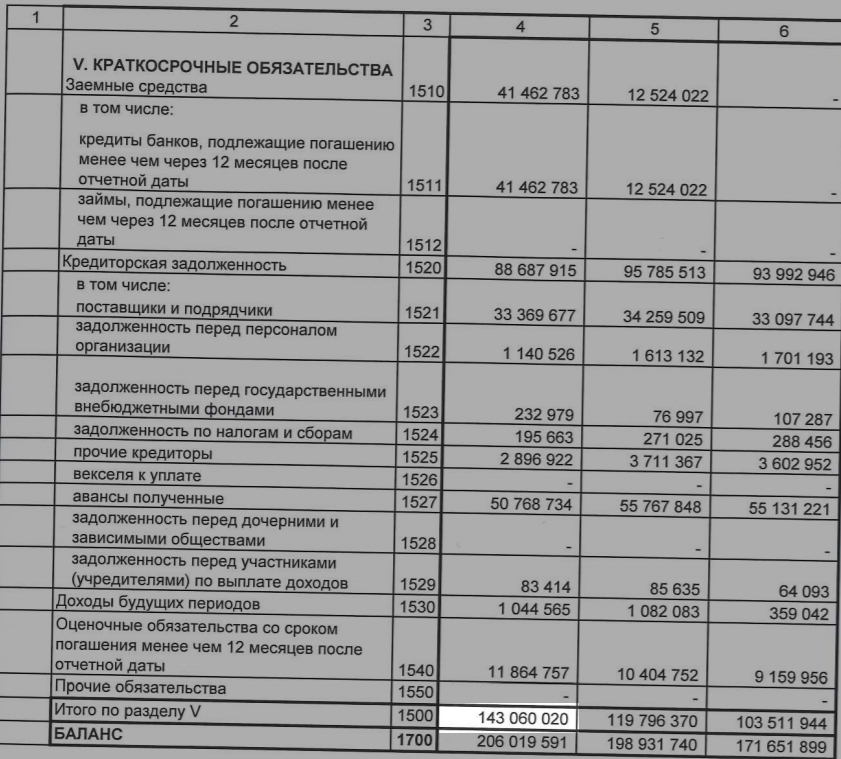

Краткосрочные обязательства в балансе предприятия

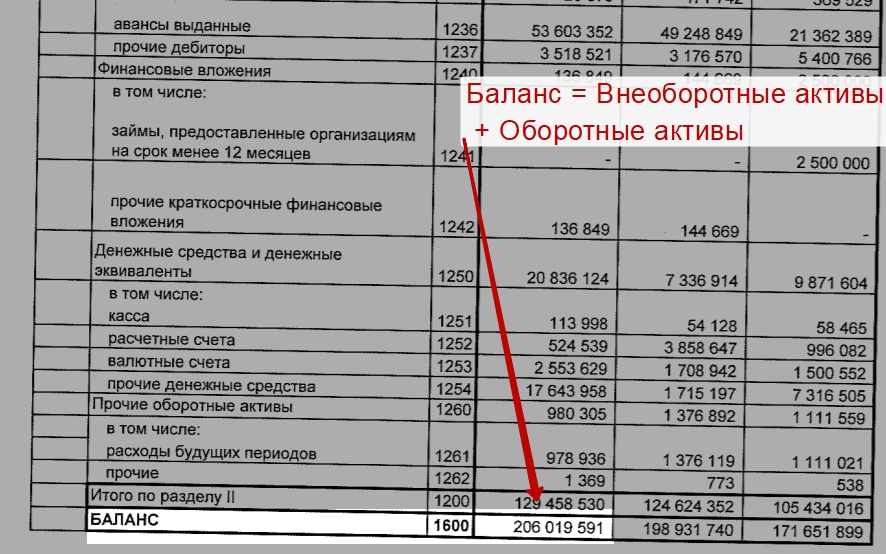

Балансовая стоимость = Активы – Долгосрочные обязательства – Краткосрочные обязательства = стр. 1600 – стр. 1400 – стр. 1500

Балансовая стоимость Аэрофлота (AFLT) = 206 019 591 – 9 372 067 – 143 060 020 = 53 587 504 тыс. руб.

P/B = 86 694 708 300 / 53 587 504 000 = 1,6

Мультипликатор P/B для Аэрофлота равен 1,6, компания немного переоценена рынком.

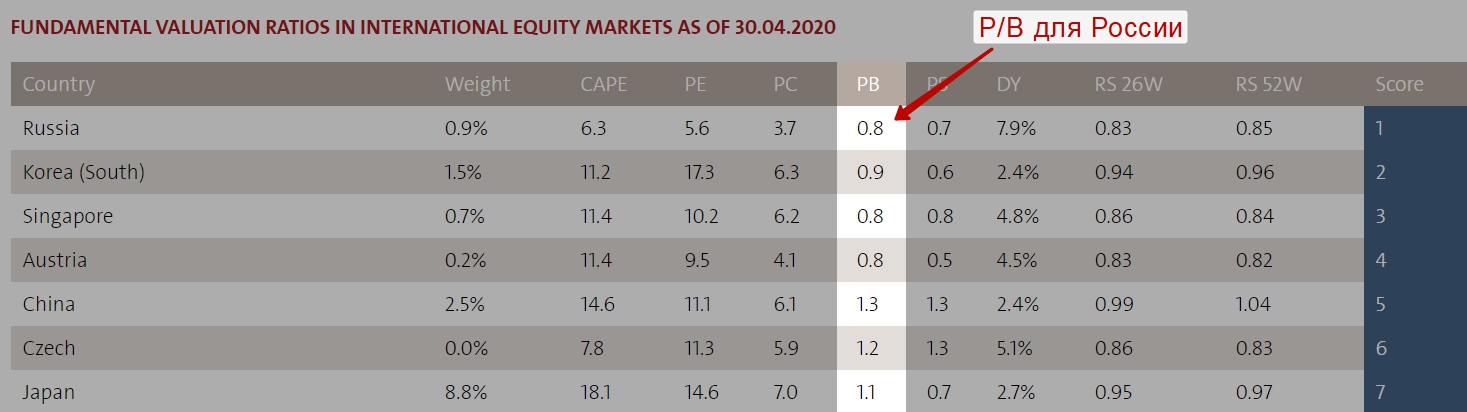

Применение P/B для России

Одним из направления применения показателя P/B может быть использования для оценки инвестиционного потенциала страны. Для оценки можно воспользоваться сервисом на сайте StarCapital.de → актуальные данные

Применение P/B для России

Россия занимаем 1 место по P/B в сравнение с другими странами мира. Для России показатель P/B составляет 0,8, что говорит о недооцененности российского фондового рынка.

[сервис] Где смотреть P/B для отечественных компаний

[сервис] Где смотреть P/B для зарубежных компаний

При выборе компании необходимо смотреть также на сектор (отрасль), страну и другие фундаментальные показатели.

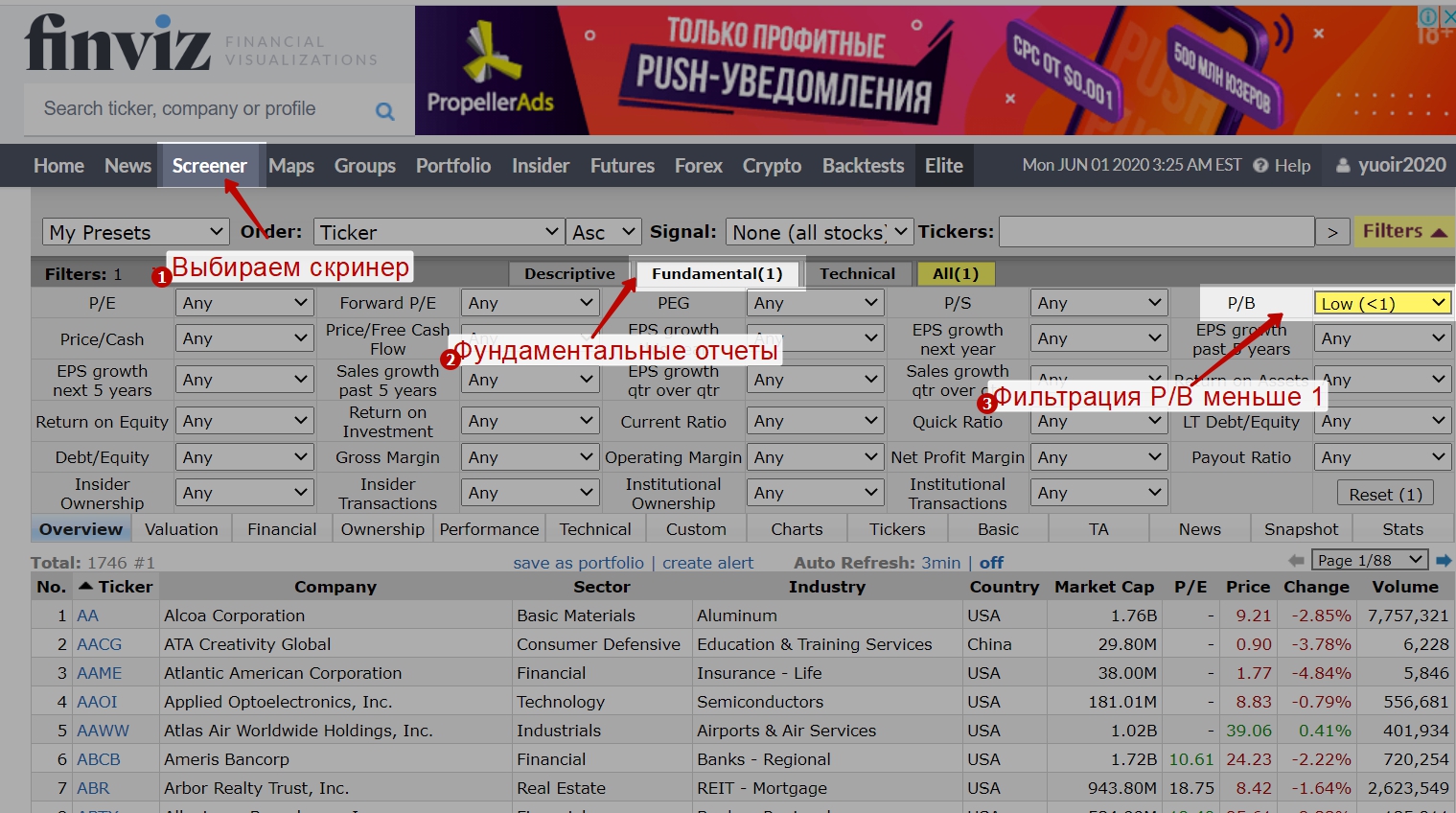

Выберем скринер, потом фундаментальные показатели и сделаем фильтрацию по значению коэффициента P/B меньше 1. Так мы сможем найти недооцененные акции.

Как использовать с другими мультипликаторами

При стоимостном инвестировании коэффициент P/B полезно рассчитывать вместе с коэффициентом P/E и P/S, а также с коэффициентом ROE (Return on Equity).

Использование коэффициента возможно совместно с другими, важно чтобы анализируемые компании были в одной отрасли. К примеру, только в нефтегазовой или только финансовой.

Сравнение P/B и ROE

Полезно сравнивать динамику изменения мультипликатора с динамикой коэффициента рентабельности собственного капитала. К примеру, если P/B растет, то и ROE должно расти. Напомним, что ROE равен отношению чистой прибыли к собственному капиталу. Эти коэффициенты должны коррелироваться друг с другом. При их расхождении имеет место более детально посмотреть финансовую отчетность.

Выводы

Мультипликатор позволяет быстро оценить перекупленность/перепроданность компании по отношению к аналогичным в отрасли. Некорректно применять для высокотехнологических компаний с высокой долей нематериальный активов. Для более точной оценки лучше рассчитывать его в динамике за несколько периодов для компаний одного сегмента (отрасли).

Мультипликатор или коэффициент Р/В (Price to Book Ratio) показывает соотношение рыночной и балансовой (взятой из отчетности) стоимости компании. Рыночная стоимость это не что иное, как текущая цена акции, умноженная на их количество. Если у компании есть и обыкновенные, и привилегированные акции, то учитывается их совокупная стоимость. Отчетность публикуется обычно раз в квартал, цена акции меняется каждый день.

Балансовая стоимость (Book Value) бизнеса равна активам компании минус ее обязательства. Другое название этой разницы: чистые (собственные) активы.

P/B = Рыночная капитализация компании / (Все активы — все задолженности)

И уже здесь возникает один нюанс. Описанное соотношение, также известное как цена/балансовая стоимость, появилось давно и в первую очередь предназначалось для промышленных предприятий, владеющих заводами и сырьем. Кроме того, оно неплохо подошло и банкам с финансовыми активами.

Другой нюанс в стоимости активов, указываемой в отчетности. Хотя в нее обычно закладывается амортизация, последняя часто выбирается достаточно произвольно и касается только материальных активов.

А следовательно, указанная цена скорее всего отличается от реальной текущей стоимости. Обратив внимание и на то, что рыночная цена компании берется текущая, а стоимость чистых активов — из последней отчетности, мы получаем почти неустранимые погрешности при расчете коэффициента.

Расчет коэффициента P/B

Логика подсказывает следующее: рыночная капитализация предприятия не должна быть меньше стоимости его чистых активов. Так что стратегия инвестирования в компании с P/B

Консолидированная отчетность компании Газпром (в миллионах российских рублей)

По разнице активов и обязательств определяем чистые активы Газпрома:

ЧА = 18 238 770 — 6 223 289 = 12 015 481 млн. рублей

P/B = 3 074 479 / 12 015 481 = 0.26

Во-первых, как уже отмечалось, указанная в отчетности стоимость активов может не соответствовать текущей величине. Во-вторых, активы бывают ликвидные и неликвидные, а оценить последние сложнее. Кроме того, низкое значение коэффициента может означать не только недооценку инвесторами, но и то, что у компании действительно есть заметные проблемы.

Зарубежные компании

Кроме того, сравнивать различные компании в данный момент удобно на сайте finbox.io . Выберем для сравнения компании не из технологических отраслей, где коэффициент работает хуже — возьмем ресторанный бизнес.

Значения довольно высокие (заметно выше 2-3), что не позволяет заинтересоваться какой-то компанией по представленным данным.

Выводы

Как и любой финансовый показатель, отношение цены к балансовой стоимости компании имеет свои недостатки, перечисленные выше. Но несомненно, у показателя есть свои плюсы. В силу своей формулы коэффициент Price/Book показывает, как рынок оценивает чистые активы компании. Почему это более надежный вариант?

Если в таких коэффициентах, как EPS, P/E или EBITDA используется прибыль (которой можно манипулировать в отчетностях), то стоимость активов это более объективный показатель. А если компания проводит экспансию внутри страны или на внешние рынки, то у нее вырастает показатель объема продаж, который также достаточно объективен. Следовательно, коэффициент P/B неплохо работает в сочетании с P/S. Разумеется, если прибыль растет по факту, а не на бумаге, это тоже хороший знак при выборе акций.

Что такое мультипликатор

Мультипликатор — это коэффициент (соотношение) финансовых показателей компании и (или) ее стоимости. Мультипликаторы позволяют сравнивать инвестиционную привлекательность различных по размеру, но схожих по деятельности компаний.

Например, одни акции могут стоить несколько рублей, а какие-то — несколько тысяч. Мультипликаторы позволяют сравнить эффективность бизнеса и выявить более недооцененные или переоцененные ценные бумаги .

Мультипликаторы, учитывающие рыночную стоимость компании

P/BV = Капитализация / Собственный капитал

Чем меньше, тем лучше

Пожалуй, самый простой показатель. Он соотносит рыночную стоимость компании с размером собственного капитала, зафиксированного в последней финансовой отчетности.

Можно сказать, что P/BV показывает, сколько стоит на рынке один рубль акционерной (балансовой) стоимости компании. Предполагается, что чем меньше P/BV, тем больший потенциал роста имеют акции.

Но у этого мультипликатора есть один большой недостаток — он не учитывает будущих доходов компании. К примеру, убыточная компания может показаться более выгодной для вложения по сравнению с высокоприбыльной корпорацией с таким же уровнем P/BV.

Другое проявление этого недостатка в том, что P/BV очень немного может сказать о компаниях, где человеческий капитал важнее стоимости оборудования и зданий, например о разработчиках программного обеспечения или медийных компаниях.

Поэтому этот мультипликатор на практике можно использовать только как дополнение к другим оценочным коэффициентам.

P/E = Капитализация / Чистая прибыль

Чем меньше, тем лучше

Самый популярный коэффициент. Он сравнивает стоимость компании с главным итогом деятельности — прибылью. В классическом варианте для сравнения берутся капитализация за последний завершенный торговый день и чистая прибыль из последней годовой отчетности.

Другой вариант расчета — деление биржевой цены одной акции компании на величину прибыли на одну акцию, указанную в отчетности ( EPS ).

При сравнении двух компаний P/E показывает, насколько рубль чистой прибыли одной компании оценивается инвесторами выше, чем рубль чистой прибыли другой. При прочих равных условиях интереснее компания, у которой значение P/E меньше: есть вероятность, что она недооценена и ее акции будут расти быстрее.

Правда, и с P/E есть одна проблема. Чистая прибыль — показатель весьма изменчивый. Даже большие компании могут в каком-нибудь квартале или году показать убыток, а не прибыль. Тогда этот мультипликатор вообще теряет смысл.

Кроме того, прибылью можно манипулировать бухгалтерскими методами. Об этом обычно пишут в годовых отчетах, но непрофессионалу трудно оценить значение этих изменений. Такого недостатка лишен следующий показатель.

P/S = Капитализация / Выручка

Чем меньше, тем лучше

Отношение рыночной цены компании к выручке. P/S во многом похож на P/E, только вместо прибыли в знаменателе используется выручка.

- Выручка не так изменчива по сравнению с прибылью;

- Этот коэффициент можно рассчитать, даже если компания терпит убытки и P/E теряет смысл.

Недостаток этого коэффициента состоит в том, что он не учитывает эффективности работы компании — одинаковое значение P/S может оказаться у убыточной и прибыльной компании.

EV / EBITDA

Чем меньше, тем лучше

Чистая прибыль, которая используется в знаменателе для расчета P/E, принадлежит исключительно акционерам. EBITDA же отражает способность компании зарабатывать деньги и для акционеров, и для кредиторов.

В числителе к капитализации прибавляется долгосрочный долг и вычитаются наличные средства — так получается справедливая стоимость компании (EV, Enterprise Value), то есть стоимость бизнеса с учетом долга.

Как и в случае с P/E, чем меньше коэффициент — тем выше вероятность, что компания недооценена. Анализ по этому мультипликатору используется покупателями облигаций и другими кредиторами.

Долг в данном случае — неплохо. Ведь это дополнительные деньги, которые компания может использовать для извлечения прибыли. Главное, чтобы долговая нагрузка не была чрезмерной. Об этом просигналит следующий коэффициент.

Мультипликаторы без учета рыночной стоимости

ROE = Чистая прибыль / Собственный капитал * 100%

Чем больше, тем лучше

Этот коэффициент показывает, насколько эффективно компания использует деньги акционеров для извлечения прибыли. Иными словами, ROE — это доходность акционерного капитала, выраженная в процентах. Чем больше доходность, тем лучше для компании и ее акционеров.

Собственный капитал, обозначенный в знаменателе, — это часть баланса, которая отражает стоимость имущества акционеров. Если компания распродаст все активы по ценам, по которым учитывает их в отчетности (по балансовой стоимости), и вернет все долги поставщикам, банкам, держателям облигаций и государству, у нее останется собственный капитал — деньги акционеров.

Осторожно, ROE

Другой подвох RОЕ кроется в том, что он может показать большое значение даже при незначительной прибыли. Это возможно в том случае, когда величина собственного капитала у компании мала.

Еще один недостаток ROE в том, что этот коэффициент говорит об эффективности компании, но не говорит о том, как эта эффективность оценена инвесторами. В цене акций эмитента с более высоким ROE запросто может быть учтена эта повышенная доходность собственного капитала.

Поэтому ROE хорошо рассматривать в паре с коэффициентом, о котором мы говорили ранее, — P/BV. Компания считается недооцененной, если ее ROE выше, а P/BV ниже, чем у конкурентов.

Долг / EBITDA

Чем меньше, тем лучше

Этот коэффициент отражает долговую нагрузку. Он показывает, сколько лет компании потребуется на выплату долга, если всю EBITDA тратить исключительно на эти цели. Чем быстрее расплатится, тем лучше для акционеров.

Какой коэффициент выбрать

Отдельная специфика у финансовых компаний. При оценке инвестиций в акции банков и страховых компаний некоторые мультипликаторы нельзя использовать в силу того, что суть бизнеса отличается от большинства нефинансовых структур.

Банки и страховщики не используют такое понятие, как выручка, не вычисляют EBITDA и не измеряют уровень долговой нагрузки. Поэтому применять мультипликаторы P/S, EV/EBITDA и долг/EBITDA в отношении банков не получится. Для оценки перспектив вложения в акции банков и страховых компаний остается использовать P/E, ROE и P/BV.

Стоимость компании на рынке, рассчитанная из количества акций компании, умноженного на их текущую цену. Капитализация фондового рынка – суммарная стоимость ценных бумаг, обращающихся на этом рынке. Показатель, указывающий на количество средств, которое компания может выплатить на каждую обыкновенную акцию из чистой прибыли. Существует в нескольких вариантах. Лицо, выпускающее ценные бумаги. Эмитентом может быть как физическое лицо, так и юридическое (компании, органы исполнительной власти или местного самоуправления). Аналитический показатель, указывающий на объем прибыли до вычета расходов по выплате процентов, налогов, износа и амортизации. Несмотря на свою популярность, комиссия по ценным бумагам США (SEC) не считает его частью Общепринятых Принципов Бухгалтерского Учёта (GAAP). Расчетный показатель. Позволяет оценить уровень недооцененности или переоцененности активов рынком. Считается как отношение показателя, содержащего рыночную стоимость актива (капитализация, цена акции, стоимость бизнеса) с отчетным финансовым показателем (выручка, прибыль, EBITDA и др.). Недооцененность или переоцененность актива оценивается при сравнении значения мультипликатора с мультипликаторами конкурентов. Соотношение капитализации компании к ее чистой прибыли. Популярный показатель для оценки стоимости акций и поиска недооцененных и переоцененных компаний Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные. Подробнее

Читайте также: