Анализ структуры и динамики основных средств кратко

Обновлено: 02.07.2024

Одним из важнейших факторов повышения эффективности производства на промышленных предприятиях является обеспеченность их основными фондами в необходимом количестве и ассортименте и более полное их использование.

Проблема использования производственных фондов предприятий имеет две стороны. Первая связана с уменьшением массы потребленных в процессе производства средств производства; вторая – с уменьшением авансированных для производственно – хозяйственной деятельности фондов. Общая сумма потребленных производственных фондов за анализируемый период соответствует затратам средств труда (амортизация) и предметов труда на выпуск продукции. Авансированная сумма производственных фондов – это такая их сумма, которая обеспечивает одновременное пребывание производственных фондов во всех своих натуральных формах и на всех стадиях хозяйственной деятельности.

Проблема выпуска продукции с наименьшими затратами производственных фондов – проблема снижения себестоимости промышленной продукции.

- оценить динамику и структуру основных средств предприятия;

- определить обеспеченность основными средствами предприятия;

- выявить резервы повышения эффективности использования основных средств.

Полнота и достоверность анализа основных средств зависят от степени совершенства бухгалтерского учета, отлаженности систем регистрации операций с объектами основных средств, полноты заполнения учетных документов, точности отнесения объектов к учетным классификационным группам, достоверности инвентаризационных описей, глубины разработки и ведения регистров аналитического учета.

Основные средства являются одним из важнейших факторов любого производства. Их состояние и эффективное использование прямо влияет на конечные результаты хозяйственной деятельности предприятий.

Основные производственные средства неоднородны, выполнение ими разнообразных функций и различное их целевое использование обусловили разделение основных средств на разные группы.

Наличие, структура и динамика основных средств

Из таблицы 3. видно, что величина основных средств на протяжении всего анализируемого периода увеличивалась и на конец 2008 года составила 22656 тыс. руб. Это является положительной тенденцией, так как производство исследуемого предприятия высокотехнологичное и фондоемкое, что требует регулярного прироста основных производственных средств.

Стоимость зданий и сооружений к 2008 году уменьшилась на 398,74 тыс. руб. (92,27%). Причиной послужило выбытие части зданий по причине их физического износа. Это является положительной тенденцией, так как здания и сооружения относятся к пассивной части основных средств, и их уменьшение означает перераспределение средств в пользу активной части основных фондов.

Анализ состава и структуры основных средств позволяет оценить, насколько изменился удельный вес активной части оборудования и техники и как это повлияло на финансовую устойчивость предприятия. Подробнее о том, как проводится данный анализ, читайте далее.

Классификация основных средств

Для проведения анализа состава и структуры основных средств (далее — ОС) необходимо разбить все имеющиеся фонды на группы. Чаще всего оборудование и технику делят на группы по сроку фактического использования. Так, за анализируемый период можно определить, насколько стало больше/меньше оборудования с долгим сроком эксплуатации, как изменился удельный вес новых ОС (со сроком службы до года) в общем составе фондов.

Также ОС можно разделить на:

- собственные (в т. ч. и сданные в аренду);

- арендованные;

- находящиеся в оперативном управлении/лизинге.

Следующим способом классификации является разделение ОС на производственные и непроизводственные. Возможно также деление ОС на группы в зависимости от их роли в производственном процессе (транспорт, технологическое оборудование, сооружения, силовые машины и т. д.).

Грамотно организованная структура основных средств предприятия позволяет легко произвести расчеты различных показателей (обновления, выбытия, износа и т. д.). Затем, обработав полученные данные, можно принять решение об обновлении или замене ОС, о переориентации производства и др.

Основные средства (ОС) — это материальные активы, которые обладают следующими свойствами:

- участвуют в производственном процессе, сохраняя свою натуральную форму;

- ожидаемый срок полезного использования (эксплуатации) — более одного года.

Анализ основных средств (фондов) предприятия проводят по следующим направлениям:

- анализ изменения величины (динамики) основных средств;

- анализ структуры основных средств;

- анализ состояния и движения основных средств;

- анализ эффективности использования основных средств.

ДИНАМИКА ОСНОВНЫХ СРЕДСТВ ПРЕДПРИЯТИЯ

Таблица 1. Динамика основных средств

Основные средства

Базисный период, тыс. руб.

Отчетный период, тыс. руб.

Прирост/снижение, тыс. руб.

Темп роста/снижения, %

Машины и оборудование

Производственный и хозяйственный инвентарь

Итого

231 854

241 263

9409

104,06

Прирост (снижение) рассчитывается по формуле:

где П(С) — прирост (снижение), тыс. руб.;

Рб — стоимость основных средств в базисном периоде, тыс. руб.;

Ро — стоимость основных средств в отчетном периоде, тыс. руб.

Темп роста/снижения (Т) определяют следующим образом:

Как видно из данных табл. 1, за анализируемый период стоимость основных средств предприятия увеличилась на 9409 тыс. руб., или на 4,06 %. В первую очередь прирост обеспечен за счет увеличения стоимости машин и оборудования. В отчетном периоде прирост по этой группе основных средств составил 12 901 тыс. руб., или 17,79 %. Также выросла стоимость транспортных средств — на 1406 тыс. руб., или на 49,42 %. Незначительно увеличилась стоимость производственного и хозяйственного инвентаря — на 1 тыс. руб. (1,02 %). В то же время произошло снижение стоимости зданий — на 4894 тыс. руб. (3,14 %) и сооружений — на 5 тыс. руб. (0,91 %).

Такие изменения в стоимости основных средств требуют дополнительных пояснений. Уменьшение стоимости зданий может быть связано с реализацией части данного имущества, а увеличение стоимости транспортных средств, машин и оборудования — с приобретением для производственных нужд оборудования (токарных станков, пресса и т. д.) и автотранспорта (одного грузового автомобиля).

СТРУКТУРА ОСНОВНЫХ СРЕДСТВ ПРЕДПРИЯТИЯ

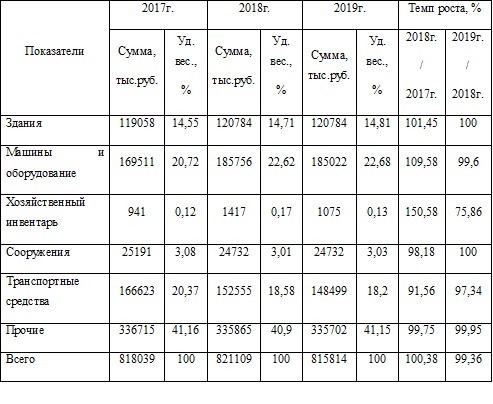

Анализ структуры основных средств предприятия представлен в табл. 2.

Делаем выводы после таблицы

В организации наблюдается прирост общей величины основных производственных фондов в 2018 году относительно 2017 года на 0,38%, что было обусловлено приростом хозяйственного инвентаря. В 2019 году в организации наблюдается снижение величины основных производственных фондов на 0,64%, что было вызвано снижением стоимости машин и оборудования, хозинвентаря, транспортных средств и прочих видов основных производственных фондов компании.

Структура основных производственных фондов организации за 2019 год, %

На рисунке 2 представлена общая динамика основных производственных фондов компании за исследуемый период по первоначальной и остаточной стоимости.

Динамика основных производственных фондов по первоначальной и остаточной стоимости за 2017- 2019 год, тыс.руб.

На протяжении анализируемого периода, как можно заметить из данных, представленных на рисунке 2, первоначальная стоимость превосходит остаточную в среднем на 30-35%. По сути данный показатель отражает уровень годности основных средств.

Анализ движения и технического состояния основных производственных фондов

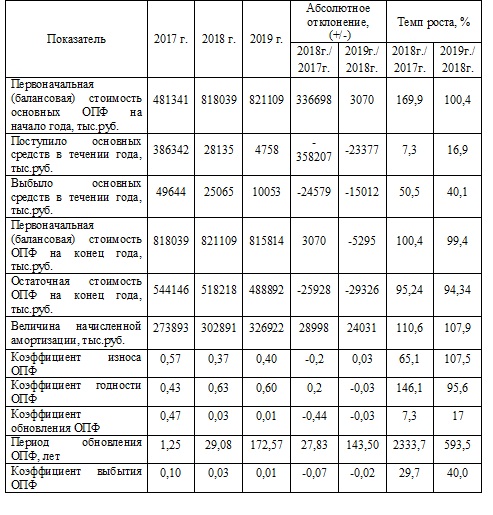

Таблица 2 – Анализ технического состояния и движения основных производственных фондов

В анализируемом периоде, как можно заметить, снижается объем поступления новых основных средств в компанию, так если в 2017 году общая величина поступивших основных средств составляла 386342 тыс.руб., то в 2019 году данный показатель снизился до 4758 тыс.руб. Данный фактор отрицательно повлиял на коэффициент обновления основных производственных фондов.

За счет снижения объемов поступления основных производственных фондов, наблюдается и увеличение сроков обновления общей величины основных средств с 1,25 лет в 2017 году до 172,5 лет в 2019 году.

За период с 2017 года по 2019 год в организации снижается коэффициент обновления, что связано с высоким уровнем поступления новых сановных средств в 2017 году, в 2018 и 2019 году поступления были не большие. Коэффициент выбытия основных производственных фондов так же имеет отрицательную динамику и наибольшее свое значение 10%, принимает в 2017 году, именно в этот период в организации наблюдается высокий уровень выбытия основных производственных фондов.

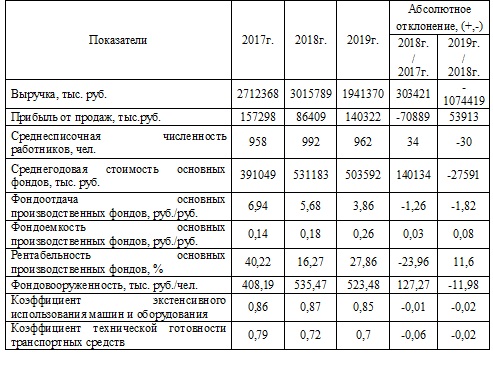

Анализ эффективности использования основных производственных фондов

Для оценки эффективности использования основных производственных фондов коммерческой организации используем методику и показатели, представленные в первой части выпускной квалификационной работы.

В таблице 3 представлена динамика общих и частных показателей эффективности использования основных производственных фондов организации за 2017-2019 гг.

В 2018 году относительно 2017 года снижение фондоотдачи основных производственных фондов на 1,26 руб. было вызвано превышением темпов роста среднегодовой величины основных производственных фондов, которые составили 135,8%, над темпами роста выручки от реализации, которые составили 111,2%. В 2019 году снижение фондоотдачи основных на 1,82 руб. было вызвано снижением выручки от реализации на 36%. Снижение фондоотдачи способствовало повышению фондоемкости, так в 2018 году относительно 2017 года величина фондоемкости увеличилась на 0,03 руб., а в 2019 году еще на 0,08 руб.

Пример факторного анализа фондоотдачи

Далее произведем расчет влияния факторов на изменение фондоотдачи и рентабельности основных производственных фондов компании за 2017-2019 год. Расчет проведем по тем годам по которым произошло наибольшее снижение.

Факторная модель фондоотдачи выглядит следующим образом:

где, Fот – величина фондоотдачи, руб./руб.; V – величина выручки от продажи, тыс. руб., OF – среднегодовая величина основных средств, тыс.руб.

В таблице 4 представлены данные для факторного анализа фондоотдачи на предприятии за 2017-2019 гг.

Таблица 4 — Данные для факторного анализа фондоотдачи за 2017 — 2019 гг.

| Показатели | 2017г. | 2019г. | Темпы роста, % | Абсолютное отклонение, (+,-) |

| Выручка, тыс. руб. (V) | 2712368 | 1941370 | 71,57 | -770998 |

| Среднегодовая стоимость основных производственных фондов, тыс.руб. (OF) | 391049 | 503592 | 128,78 | 112543 |

| Фондоотдача, руб./руб. (Foт) | 6,94 | 3,86 | 55,62 | -3,08 |

Для расчета влияния факторов на изменение фондоотдачи используем метод цепных подстановок.

1. Влияние изменения выручки

Fот1 = V0/OF0 = 2712368/391049 = 6,94

Fот2 = V1/OF0 = 1941370/391049 = 4,96

∆Foт(V) = 4,96-6,94 = -1,98

2. Влияние изменения среднегодовой величины основных производственных фондов.

Fот3 = V1/OF0 = 1941370/391049 = 4,96

Fот4 = V1/OF1 = 1941370/503592 = 3,86

∆Foт (OF) = 3,86-4,96 = -1,1

Как можно заметить, за счет изменения выручки от реализации фондоотдача в 2019 году относительно 2017 года снизилась на 1,98 руб., а за счет изменения среднегодовой величины ОПФ, фондоотдача снизилась на 1,1 руб.

Пример факторного анализа рентабельности основных средств

Факторная модель рентабельности основных производственных фондов выглядит следующим образом:

где, Rос – рентабельность основных производственных фондов, %.; Pr – величина прибыли от продаж, тыс. руб., OF – среднегодовая величина основных средств, тыс.руб.

В таблице 5 представлены данные для факторного анализа фондорентабельности на предприятии за 2017-2019 гг.

Таблица 5 — Данные для факторного анализа фондорентабельности за 2017 — 2019 гг.

| Показатель | 2017г. | 2019г. | Темпы роста, % | Абсолютное отклонение, (+,-) |

| Прибыль от продаж, тыс. руб. (Pr) | 157298 | 140322 | 89,21 | -16976 |

| Среднегодовая стоимость основных производственных фондов, тыс.руб. (OF) | 391049 | 503592 | 128,78 | 112543 |

| Фондорентабельность (коэффициент), руб.. (Roc) | 0,402 | 0,279 | 69,27 | -0,12 |

Для расчета влияния факторов на изменение фондорентаблеьности используем метод цепных подстановок.

1. Влияние изменения прибыли от продаж:

Rос1 = Pr0/OF0 = 157298/391049 = 0,402

Rос2 = Pr1/OF0 = 140322/391049 = 0,3588

2. Влияние изменения среднегодовой величины основных производственных фондов.

Rос3 = Pr1/OF0 = 140322/391049 = 0,3588

Rос3 = Pr1/OF1 = 140322/503592 = 0,297

∆Rот (OF) = 0,279-0,3588 = -0,0798

3. Общее влияние факторов: ∆Rос = ∆Roc(Pr) + ∆Roc(OF) = -0,0432-0,0798 = -0,123 = -12,3%

Как можно заметить, за счет изменения прибыли от реализации фондорентабельность в 2019 году относительно 2017 года снизилась на 4,32%., а за счет изменения среднегодовой величины ОПФ, фондорентабельность снизилась на 7,98%.

Читайте также: