Анализ состава и структуры собственного капитала организации кратко

Обновлено: 07.07.2024

Сущность и структура собственного капитала компании

Собственный капитал (СК) – это комплекс всех средств экономического субъекта, которые находятся в его собственности. СК хозяйствующей единицы организации используется для формирования активов.

Стоит отметить, что такой капитал организация имеет право использовать при заключении различного рода сделок без определенных условий, иначе говоря, СК представляет собой один из разделов бухгалтерского баланса организации, который характеризует остаточное требование участников капитала к сформированному ими юридическому лицу любой формы собственности.

Создание, приобретение и функционирование любого бизнеса непосредственно связано с оценкой затрат финансовых ресурсов на его создание, установлением стоимости приобретения бизнеса, с определением изменения его стоимости для инвестора-предпринимателя в рамках теории управления стоимостью, а также с расчетом стоимости активов (имущества), которое останется у участников капитала в случае ликвидации бизнеса. Категорией, которая в полной мере отражает интерес собственника в хозяйствующей единицы, можно назвать собственный капитал.

В соответствии с российской системой бухгалтерского учета СК любого экономического субъекта состоит из следующих составляющих:

- уставного капитала;

- нераспределенной прибыли;

- добавочного капитала;

- различного рода резервов.

Анализ собственного капитала компании

Для понимания стоимости СК экономического субъекта необходимы сведения, которые наиболее полным образом описывают поэлементно составляющие имущественного комплекса хозяйствующей единицы, на базе которого и осуществляется предпринимательская деятельность.

Важнейшей формой бухгалтерской отчетности, которая наиболее полной раскрывает данные о структуре собственного капитала экономического субъекта, можно назвать его бухгалтерский баланс.

Готовые работы на аналогичную тему

Из данной формы пользователь финансовой отчетности может узнать следующие сведения о СК компании:

- величина СК хозяйствующей единицы равна ее стоимости для участников капитала;

- СК представляет собой некую остаточную величину части активов, на которые могут рассчитывать собственники организации при ее ликвидации по каким-либо причинам;

- балансовая стоимость СК определяет реальную стоимость доли участника общества при приобретении ее юридическим лицом;

- СК экономического субъекта дает возможность позволяет судить о рисках и гарантиях интересов кредиторов организации.

- сведения о размере собственного капитала экономического субъекта необходимы для финансового анализа деятельности хозяйствующей единицы и принятия наиболее эффективных управленческих решений.

Среди наиболее важных задач, которые возможно решить в ходе осуществления анализа СК, можно выделить следующие:

- установление источников формирования собственных финансовых ресурсов и оценка влияния их динамики на финансовую стабильность экономического субъекта;

- оценка перспектив развития хозяйствующей единицы при условии сохранения выявленных тенденций;

- установление существующих правовых, договорных и финансовых ограничения в распоряжении прибылью;

- оценка приоритетности прав получения дивидендов;

- выявление приоритетности прав собственников при ликвидации хозяйствующей единицы.

Анализ состава статей СК экономического субъекта позволяет выявить его наиболее важные функции, к числу которых относятся:

- обеспечение бесперебойности деятельности экономического субъекта;

- гарантия защиты капитала, кредитов и возмещения убытков;

- участие в распределении прибыли;

- участие в управлении хозяйствующей единицей.

СК любой компании можно проанализировать с помощью показателей, которые можно разделить на 3 группы:

- показатели финансовой стабильности экономического субъекта;

- показатели движения и структуры СК хозяйствующей единицы;

- показатели эффективности использования СК экономического субъекта.

Среди показателей финансовой стабильности хозяйствующей единицы выделяют следующие:

- коэффициент автономии, который характеризует долю СК в источниках финансирования экономического субъекта;

- коэффициент маневренности СК организации, который показывает, какая часть капитала вложена в оборотные активы экономического субъекта;

- коэффициент финансирования, который отражает обеспеченность привлечённых внешних финансовых ресурсов собственным капиталом;

- коэффициент финансового левериджа, который показывает, сколько приходится на рубль СК привлеченных источников.

Среди показателей движения и структуры СК хозяйствующей единицы выделяют следующие:

- доля уставного капитала в собственных источниках, которая характеризует долю уставного капитала экономического субъекта в СК;

- доля нераспределенной прибыли в собственных источниках, которая характеризует долю нераспределенной прибыли (непокрытого убытка) субъекта в СК;

- темп устойчивого роста, который характеризует темпы увеличения СК экономического субъекта.

Среди показателей эффективности использования СК хозяйствующей единицы выделяют следующие:

- коэффициент оборачиваемости СК экономического субъекта;

- длительность оборота собственного капитала, который выражается в днях;

- рентабельность собственного капитала, характеризующая отдачу в виде нераспределенной прибыли с каждого рубля СК экономического субъекта.

Также для анализа состава и движения СК хозяйствующей единицы применяются коэффициенты поступления и выбытия средств, которые можно рассчитать по следующим формулам:

Привет, на связи Василий Жданов в статье рассмотрим анализ собственного капитала. Собственный капитал предприятия – имущество, свободное от обязательств, используемое в качестве активов. По величине и структуре собственного капитала (СК) определяют финансовую устойчивость предприятия. При проведении анализа определяют обеспеченность предприятия СК, источники формирования, дают оценку изменения в динамике, устанавливают возможности для прироста.

Сведения о СК отражаются в форме 1 бухгалтерского баланса (ББ) и форме 3 отчета об изменениях капитала. Результат анализа позволяет определить финансовое положение организации и перспективы развития. Пользователями информации являются учредители, потенциальные инвесторы, аудиторы. Величина, структура и динамика СК влияет на принятие управленческих решений краткосрочного и долгосрочного характера.

Составляющие элементы активов в виде СК

Структура СК отличается простотой, содержит несколько составляющих частей. Анализ структуры проводится в разрезе составляющих элементов. При определении доли составляющих производится соотношение каждого из элемента к общей стоимости собственного капитала. В составе СК представлены суммы, полученные от собственников и накопленные в процессе деятельности.

| Составляющая часть | Описание | Пояснение |

| Уставный капитал (УК) | В ООО формируется из взносов учредителей, в АО из стоимости акций. Вносы производятся денежными средствами или имуществом, определенной в стоимостной оценке | Учитывают оплаченный учредителями или акционерами капитал. Максимальная величина определяется учредительными документами, минимальная — законодательством |

| Добавочный капитал | Возникает в результате переоценки ОС и НМА, получения курсовой разницы, вкладов в имущество, разницы между продажной и покупной стоимостью акций или долей в УК | Использование добавочного капитала производится в строго ограниченных случаях – для увеличения УК, покрытие отрицательной курсовой разнице, при уценке имущества |

| Резервный капитал | Формируется из нераспределенной прибыли предприятия для покрытия убытков, включая непогашенную дебиторскую задолженность | Сумма резервного капитала является страховочной величиной, рассчитывается по каждой задолженности |

| Нераспределенная прибыль | Сумма, оставшаяся в распоряжении предприятия после налогообложения и выплаты дивидендов учредителям | Сумма формируется нарастающим итогом на протяжении нескольких лет, используется на цели, определяемые учредителями |

Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Этапы проведения анализа СК

В процессе оценки собственного капитала решаются несколько задач:

- Рассмотрение структуры СК, выявление эффективного использования капитала.

- Анализ движения капитала с помощью коэффициентов поступления, выбытия, использования.

- Определение финансовой устойчивости с коэффициентами автономии и маневренности.

- Определение потребности в чистых активах, анализ их структуры и динамики развития.

- Установление прибыльности ведения деятельности. Выявление важных показателей изменения капитала – рентабельности, оборачиваемости, динамики долговой нагрузки.

При проведении анализа определяют соотношение собственного капитала и всего имущества предприятия. Анализ проводится при использовании общего показателя СК либо его структурных составляющих. Определяется устойчивость компании и независимость от кредитов, иной долговой нагрузки. Показателем устойчивости является низкий коэффициент финансовой зависимости, указывающий на участие внешних источников.

Изучение изменения составляющих частей СК

При проведении анализа необходимо обращать внимание на изменение элементов.

| Показатель | Важные моменты | Получаемая информация |

| Уставный капитал | Устанавливается полнота формирования, размер неоплаченных долей, категории и собственники акций | Информация, получаемая при анализе уставного капитала, определяется поставленными задачами |

| Добавочный капитал | Определяют динамику в разрезе составляющих. Сопоставление статей позволяет определить изменения, происходящие в СК | Источники формирования ДК в виде эмиссии, курсовых разниц прямо пропорционально влияют на размер СК |

| Резервный капитал | Определяются источники формирования и использования капитала, изменения и группа, в которой произошла динамика | Сумма формируется за счет финансовых результатов, изменение стоимости может влиять на величину нераспределенной прибыли |

| Нераспределенная прибыль | Определяется динамика изменения показателя в объеме СК. При проведении анализа определяют влияние учетной политики | Снижение величины нераспределенной прибыли может указывать на уменьшение деловой активности |

Сравнительный анализ проводится по данным собственных нескольких периодов, а также сопоставлению фактических показателей с нормативными. Оптимальным является сравнительный анализ показателей, полученных по результатам последовательно взятых месяцев. Сравнение данных по кварталам и остаткам начала и окончания года показывает более общие тенденции прогресса или регресса деятельности.

Сравнение коэффициентов поступления и выбытия

Важным показателем анализа СК служит его движение. Данные рассчитываются по показателям, принятым на начало и конец отчетного периода. Коэффициент поступления рассчитывается как стоимость СК, поступившего за отчетный период к остаткам на конец. Коэффициент выбытия рассчитывается как соотношение стоимость выбывшего капитала к остатку на конец периода. Коэффициенты рассчитываются по всему СК и его отдельным составляющим.

В процессе анализа производится соотношение коэффициентов. В случае, если коэффициент выбытия превышает коэффициент поступления, в организации производится отток собственных средств. При обратном соотношении производится накопление собственного капитала. Сравнение производится по показателям годового отчетного периода с учетом поквартальной динамики. При анализе движения капитала могут использоваться данные отчетного и 2 предшествующих периодов.

Анализ коэффициента финансовой автономии

Показатель концентрации СК свидетельствует об устойчивости предприятия, является признаком защищенности от финансовых потерь в период спада активности. Коэффициент финансовой автономии рассчитывается путем соотношения СК к величине активов:

где 1300 – СК; 1600 – стоимость имущества (активов) организации. Используют данные по кодам строк формы 1 ББ. Коэффициент дает информацию о том, какая часть активов формируется за счет СК предприятия.

Важно! Высокий показатель КФА показывает финансовую автономию (независимость), малый уровень зависимости от заемных средств. Низкий КФА показывает зависимость от земных средств, показывает финансовую неустойчивость компании. Значение показателя колеблется от 0,3 до 0,7 с оптимальной величиной более 0,5.

Пример расчета КФА. Стоимость собственного капитала предприятия составляет 60 тысяч рублей, величина активов оценена в 100 тысяч рублей. КФА = 60 000 / 100 000 = 0,6. Вывод: КФА, равный 0,6, говорит о том, что 60% имущества организации сформировано за счет собственных средств – нераспределенной прибыли и других источников.

Коэффициент маневренности при анализе использования СК

При оценке динамики развития компании определяют величину собственного капитала, направляемого на оборотные средства. С помощью коэффициента маневренности определяется часть средств, участвующая в капитализации и сумма, привлекаемая к текущей деятельности.

Соотношение собственного оборотного капитала к СК позволяет определить долю высоколиквидной составляющей. Данные для расчета принимаются из бухгалтерского баланса.

При расчете составляющей применяется формула:

где стр. 1300 – СК, стр. 1100 – внеоборотные активы из отчетности формы 1 ББ.

Полученный в результате полученный коэффициент маневренности позволяет определить:

- Уровень зависимости от заемных средств и кредиторской задолженности.

- Платежеспособность – финансовую независимость предприятия.

- Размер собственных средств в составе оборотного капитала.

Величина показателя менее 0,3 свидетельствует о большой закредитованности и зависимости от заемных средств. При получении коэффициента в пределах от 0,3 до 0,6 указывает на умеренную зависимости от кредиторов. Значение более 0,6 показывает высокую платежеспособность предприятия. Показатель следует рассматривать в динамике.

Одновременно необходимо рассматривать структуру заемных средств компании на предмет долгосрочности. При наличии обязательств со сроком погашения более года финансовую устойчивость требует более детального рассмотрения.

Анализ чистых активов предприятия

Чистые активы (ЧА) организации определяются как разница между стоимостью средств предприятия и долговых обязательств. Показатель должен иметь положительную величину и превышать стоимость УК. При расчете показателя используют формулу:

где стр. 1600 – стоимость активов предприятия, ЗУ – задолженность учредителей по оплате взносов в УК, стр. 1400 – величина долгосрочных обязательств, стр. 1500 – сумма краткосрочных обязательств, ДБП – доходы будущих периодов.

Особенности анализа чистых активов:

- Показатель ЧА несет защитную функцию.

- Уменьшение величины ЧА указывает на убытки, возникшие при финансовой оценке деятельности компании. Сумма активов ниже УК допускается в первый год ведения деятельности предприятий.

- Учредители, принявшие решение о начислении дивидендов, должны учитывать стоимость ЧА. Выплата дивидендов, при которой снижается ЧА, не производится.

- Снижение стоимости ЧА обязывает учредителей пересмотреть размер УК в пределах установленного минимума, уменьшить его до величины ЧА. Изменение необходимо внести в учредительные документы в законном порядке.

- Размер ЧА стоимостью ниже законодательно установленного минимума уставного капитала указывает на необходимость ликвидации предприятия. При составлении отчетности необходимо постоянно проводить сравнение показателей ЧА и УК.

После проведения оценки ЧА с определением низкого уровня показателя предприятие должно увеличить их стоимость. К возможным способам увеличения ЧА относят вложения учредителей, проведение инвентаризации кредиторской задолженности на предмет проверки истечения сроков, осуществление переоценки имущества.

Отчет об изменениях капитала содержит информацию о структуре и движении собственного капитала, а также создаваемых организацией резервов.

В зависимости от того, за счет каких средств сформирован капитал – собственных или заемных, – в составе капитала выделяют соответственно собственный и заемный капитал.

Собственный капитал выполняет следующие основные функции:

· оперативную – поддержание непрерывности деятельности. Обязательным условием для этого является образование и сохранение уставного капитала на уровне не ниже установленного Гражданским кодексом Российской Федерации минимального размера;

· распределительную – связана с участием в распределении полученной чистой прибыли;

· регулирующую – означает участие отдельных субъектов в управлении организацией.

В первом разделе Отчета об изменениях капитала представлены данные об изменении всех основных элементов собственного капитала за два года (предыдущий и отчетный). Кроме того, в Отчете представлены корректировки размера собственного капитала, отраженного в заключительном сальдо на 31 декабря предыдущего года, в результате:

· внесения изменении в учетную политику;

· переоценки основных средств.

Корректировки заключительного сальдо собственного капитала на 31 декабря предыдущего года позволяют привести размер вступительного сальдо на 1 января отчетного года в соответствие с условиями отчетного года, т.е. обеспечивается условие сопоставимости данных за разные периоды (предыдущий и отчетный год), что важно при проведении горизонтального анализа.

В процессе анализа состава и структуры собственного капитала следует рассчитать удельный вес отдельных его элементов – уставного капитала, добавочного капитала, резервного капитала и нераспределенной прибыли. Такой расчет следует проводить по состоянию на 1 января предыдущего года, 1 января и 31 декабря отчетного года.

Располагаемый (имеющийся) капитал включает следующие элементы:

1) инвестированный капитал – капитал, вложенный собственниками и включающий:

- часть добавочного капитала в виде эмиссионного дохода;

2) накопленный капитал – капитал, сформированный за счет чистой прибыли. К нему относятся:

- нераспределенная прибыль прошлых лет и отчетного года;

3) результаты переоценки основных средств, приводящие к изменению стоимости активов организации. Они отражаются как составная часть добавочного капитала.

Доходы будущих периодов представляют собой потенциальный капитал, так как его включение в состав располагаемого собственного капитала произойдет после признания доходов и их отражения в соответствующем периоде в составе финансового результата.

Резервы предстоящих расходов образуют временную составляющую собственного капитала, так как формируются в начале года и практически полностью расходуются к концу года.

Самым значимым элементом собственного капитала является располагаемый капитал, а в его составе – инвестированный и накопленный капитал. По соотношению и динамике этих двух видов капитала оценивают деловую активность и эффективность деятельности организации. Тенденция к увеличению удельного веса накопленного капитала свидетельствует о способности организации наращивать средства, вложенные в активы, и характеризует реальный рост ее финансовой устойчивости.

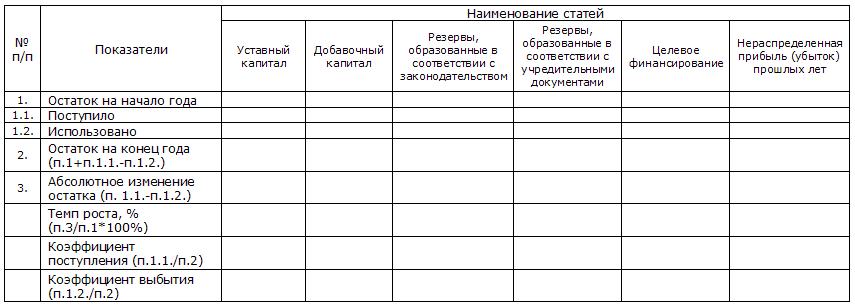

Анализ состава, структуры и динамики собственного капитала проводят по данным Отчета об изменениях капитала по форме (табл. 4.1).

Создание, приобретение и функционирование бизнеса тесно связано с оценкой затрат на его создание, определением цены приобретения бизнеса, с исчислением изменения его стоимости для инвестора-предпринимателя в рамках популярной ныне в менеджменте теории управления стоимостью, а также с расчетом стоимости имущества, остающегося собственникам в случае ликвидации бизнеса. Категорией, отражающей интерес собственника (инвестора) в организации, является собственный капитал.

Собственный капитал – это совокупность всех средств организации, находящихся в ее собственности. Собственный капитал организации используется для формирования доли активов. Им организация может оперировать при совершении сделок без каких-либо условий, иными словами это раздел бухгалтерского баланса, отражающий остаточное требование учредителей (участников) к созданному ими юридическому лицу.

- уставного капитала;

- нераспределенной прибыли;

- добавочного капитала;

- резервов.

Первоначальный (уставный) капитал формируется в начале создания предприятия. В дальнейшем, в процессе осуществления деятельности организации могут создавать добавочный капитал (в результате переоценки основных средств, эмиссии акций), резервный капитал и прочие фонды потребления и развития (за счет отчислений от прибыли). И, конечно же, в результате своей деятельности организация имеет определенный финансовый результат: положительный (прибыль) или отрицательный (убыток). Все перечисленные элементы образуют в совокупности собственный капитал организации.

Для определения стоимости собственного капитала необходима информация, исчерпывающим образом описывающая и раскрывающая поэлементно составляющие – имущественного комплекса организации, на основе которого ведется предпринимательская деятельность.

Основной формой финансовой отчетности, в которой раскрываются данные о составе собственного капитала организации, является бухгалтерский баланс предприятия.

Информационная ценность бухгалтерского баланса подтверждается и тем, что он в большинстве случаев является базой для определения стоимости собственного капитала – величины капитала собственников в коммерческой организации.

Рассмотрим, какую полезную информацию пользователям отчетности может дать величина собственного капитала, фиксируемая в бухгалтерском балансе:

Величина собственного капитала равна стоимости предприятия для акционеров (инвесторов).

Собственный капитал – остаточная величина части активов, на которые могут претендовать собственники при закрытии (ликвидации) коммерческой организации.

Балансовая величина собственного капитала определяет действительную стоимость доли участника общества при приобретении ее обществом.

Собственный капитал позволяет судить о рисках и гарантиях интересов кредиторов.

Данные о величине собственного капитала необходимы для финансового анализа деятельности организации и принятия управленческих решений оперативного и стратегического характера.

В соответствии с принятой концепцией поддержания финансового капитала организации изменения в собственном капитале (с учетом распределений и взносов акционеров) позволяют судить о полученной совокупной прибыли организации.

- выявление источников формирования собственных средств и оценка влияния их динамики на финансовую устойчивость организации;

- оценка перспектив организации при условии сохранения выявленных тенденций.

Анализ собственного капитала проводится с использованием показателей, объединенных в следующие группы:

1.1 Коэффициент автономии (финансовой независимости, концентрации собственного капитала), показывающий долю собственного капитала в источниках организации.

1.2 Коэффициент маневренности собственного капитала, показывающий, какая часть собственного капитала вложена в оборотные активы организации.

1.3. Коэффициент финансирования. Показывает обеспеченность заемных средств собственными источниками.

1.4 Коэффициент финансового левериджа. Показывает, сколько приходится на рубль собственных средств заемных источников.

2. Показатели движения и структуры собственного капитала

2.1 Доля уставного капитала в собственных источниках:

Дук = УК/СК

Показывает, какую долю в собственном капитале составляет уставный капитал.

2.2 Доля нераспределенной прибыли в собственных источниках:

Днп = НП/СК

Показывает, какую долю в собственном капитале составляет нераспределенная прибыль.

2.3 Темп устойчивого роста:

Дур = [(ЧП-Д)/СК]*100%

Показывает темпы развития (темпы роста собственного капитала).

где УК - уставный капитал, НП - нераспределенная прибыль, ЧП - чистая прибыль, Д - дивиденды.

3. Показатели эффективности использования собственного капитала

3.2 Длительность оборота собственного капитала, в днях

3.3 Рентабельность собственного капитала. Показывает отдачу в виде чистой прибыли с каждого рубля собственного капитала

Анализ собственного капитала имеет следующие основные цели:

- выявить основные источники формирования собственного капитала и определить последствия их изменений для финансовой устойчивости предприятия;

- определить правовые, договорные и финансовые ограничения в распоряжении текущей и не распределенной прибылью;

- оценить приоритетность прав получения дивидендов;

- выявить приоритетность прав собственников при ликвидации предприятия.

Анализ состава статей собственного капитала позволяет выявить его основные функции:

- обеспечение непрерывности деятельности;

- гарантия защиты капитала, кредитов и возмещения убытков;

- участие в распределении полученной прибыли;

- участие в управлении предприятием.

Для анализа состава и движения собственного капитала используются коэффициенты поступления и выбытия, рассчитываемые по формулам:

Кп = Поступило / Остаток на конец периода; Кв = Выбыло / Остаток на конец периода

где, Кп – коэффициент поступления, Кв – коэффициент выбытия.

Для расчета коэффициентов составим аналитическую таблицу:

Анализ состава и движения собственного капитала

Динамика и соотношение коэффициентов указывают на структурные изменения собственного капитала. Превышение значений коэффициентов поступления над коэффициентами выбытия характеризуют процесс наращивания собственного капитала, и наоборот.

Читайте также:

- На свои средства открыл частную школу при андреевском монастыре кто

- На основе чего строятся прогнозы по изменению численности населения мира кратко

- План открытого урока работа над ритмом на уроке специальности

- К какой речной системе относится река енисей кратко

- Как вы понимаете выражение почва служит средством производства в сельском и лесном хозяйстве кратко