Анализ объема структуры и динамики основных фондов кратко

Обновлено: 05.07.2024

Важно! Основные средства (сокращенно далее – ОС), как принято, используются предприятиями для нужд основной деятельности на протяжении периода, превышающего 12 мес. (т. е. больше года). Также к ОС относят объекты стоимостью больше 100 тыс. рос. руб.

Следует обратить внимание на то, что здесь речь идет о сроке полезного использования, т. е. о периоде, на протяжении которого тот либо иной объект ОС приносит экономическую выгоду (доход) предприятию. А это значит, что предметы, используемые на протяжении периода до 12 мес., к ОС не причисляют. С течением времени объекты ОС изнашиваются, соответственно, их цена понижается и, в конечном счете, посредством амортизации переносится на себестоимость.

Таким образом, объект признается основным средством, если предприятие:

- использует его при производстве продукции (при выполнении работ, услуг), а также для управленческих нужд;

- либо на платной основе передает во временное пользование (владение);

- при этом данный объект может быть использован на протяжении периода, превышающего 12 мес.

В дополнение к перечисленным пунктам следует добавить еще 2 условия, которые нужно соблюсти. Первое: названый объект не должен перепродаваться и в последующем из него можно будет еще извлечь финансовую выгоду.

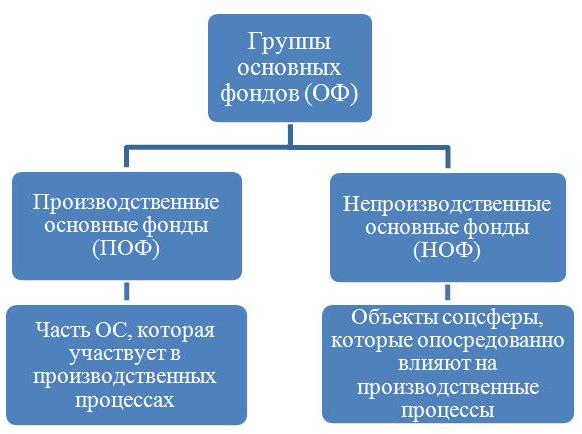

Различают две большие группы основных фондов (далее сокращенно по тексту – ОФ), о которых также упоминает ПБУ 6/01, утв. Приказом Минфина РФ № 26н от 30.03.2001 (ред. от 16.05.2016). Схематично эту классификацию можно отобразить следующим образом.

К ПОФ относят: промышленные здания, транспорт, инструментарий, оборудование, вычислительную технику. В качестве примера НОФ можно привести больницы, жилые помещения, стадионы, детсады и т. д.

Цель и направление анализа основных фондов

Значение основных фондов достаточно велико, т. к. именно они представляют материально–техническую базу предприятия, определяют его истинный потенциал. Рациональное использование ОФ положительно сказывается на финансовом состоянии предприятия, повышает его конкурентоспособность.

В этой связи важно проводить всесторонний анализ основных фондов, знать и отслеживать факторы, которые оказывают на них влияние, повышая тем самым эффективность их использования. Анализ проводится, как принято, по нескольким направлениям. Исследованию подлежат: степень обеспеченности предприятия основными фондами, эффективность применения ОФ, использование технического оборудования и производственных мощностей. В ходе исследования выясняется:

- Какими основными фондами располагает предприятие.

- Насколько оно оснащено оборудованием.

- В какую сумму оцениваются его основные фонды.

- Как менялся удельный вес активной части ОФ (машин, инструментария, оборудования и т.п.) на протяжении исследуемого периода.

- Как лучше использовать время работы оборудования.

- Показатели фондоотдачи, фондоемкости, фондовооруженности (их динамика, увеличение либо снижение).

- Насколько эффективно используется оборудование, нужно его усовершенствовать либо нет.

- За сколько лет произойдет обновление оборудования и др. составляющие структуры ОФ.

Анализ фондов производится на основе данных, полученных из бухгалтерской отчетности и иной имеющейся учетной документации. В первую очередь это: баланс №1 (Приказ Минфина РФ № 66н от 02.07.2010), годовая форма № 11 о наличии и движении ОС и др. НА (Приказ Росстата № 382 от 04.07.2019), форма БМ – баланс производственных мощностей (Приказ Росстата № 419 от 22.07.2019). Информация, необходимая для анализа, черпается также из бизнес–плана и разработанных программ развития предприятия, которые могут носить технологический, инновационный и иной характер.

Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Какие показатели используются при анализе основных фондов

При проведении исследования используются специальные показатели, производится расчет разных коэффициентов. Для наглядности далее к рассмотрению предлагаются основные показатели и коэффициенты, которые используются в зависимости от направления анализа.

Основные средства (ОС) — это материальные активы, которые обладают следующими свойствами:

- участвуют в производственном процессе, сохраняя свою натуральную форму;

- ожидаемый срок полезного использования (эксплуатации) — более одного года.

Анализ основных средств (фондов) предприятия проводят по следующим направлениям:

- анализ изменения величины (динамики) основных средств;

- анализ структуры основных средств;

- анализ состояния и движения основных средств;

- анализ эффективности использования основных средств.

ДИНАМИКА ОСНОВНЫХ СРЕДСТВ ПРЕДПРИЯТИЯ

Таблица 1. Динамика основных средств

Основные средства

Базисный период, тыс. руб.

Отчетный период, тыс. руб.

Прирост/снижение, тыс. руб.

Темп роста/снижения, %

Машины и оборудование

Производственный и хозяйственный инвентарь

Итого

231 854

241 263

9409

104,06

Прирост (снижение) рассчитывается по формуле:

где П(С) — прирост (снижение), тыс. руб.;

Рб — стоимость основных средств в базисном периоде, тыс. руб.;

Ро — стоимость основных средств в отчетном периоде, тыс. руб.

Темп роста/снижения (Т) определяют следующим образом:

Как видно из данных табл. 1, за анализируемый период стоимость основных средств предприятия увеличилась на 9409 тыс. руб., или на 4,06 %. В первую очередь прирост обеспечен за счет увеличения стоимости машин и оборудования. В отчетном периоде прирост по этой группе основных средств составил 12 901 тыс. руб., или 17,79 %. Также выросла стоимость транспортных средств — на 1406 тыс. руб., или на 49,42 %. Незначительно увеличилась стоимость производственного и хозяйственного инвентаря — на 1 тыс. руб. (1,02 %). В то же время произошло снижение стоимости зданий — на 4894 тыс. руб. (3,14 %) и сооружений — на 5 тыс. руб. (0,91 %).

Такие изменения в стоимости основных средств требуют дополнительных пояснений. Уменьшение стоимости зданий может быть связано с реализацией части данного имущества, а увеличение стоимости транспортных средств, машин и оборудования — с приобретением для производственных нужд оборудования (токарных станков, пресса и т. д.) и автотранспорта (одного грузового автомобиля).

СТРУКТУРА ОСНОВНЫХ СРЕДСТВ ПРЕДПРИЯТИЯ

Анализ структуры основных средств предприятия представлен в табл. 2.

Анализ состава и структуры основных средств позволяет оценить, насколько изменился удельный вес активной части оборудования и техники и как это повлияло на финансовую устойчивость предприятия. Подробнее о том, как проводится данный анализ, читайте далее.

Классификация основных средств

Для проведения анализа состава и структуры основных средств (далее — ОС) необходимо разбить все имеющиеся фонды на группы. Чаще всего оборудование и технику делят на группы по сроку фактического использования. Так, за анализируемый период можно определить, насколько стало больше/меньше оборудования с долгим сроком эксплуатации, как изменился удельный вес новых ОС (со сроком службы до года) в общем составе фондов.

Также ОС можно разделить на:

- собственные (в т. ч. и сданные в аренду);

- арендованные;

- находящиеся в оперативном управлении/лизинге.

Следующим способом классификации является разделение ОС на производственные и непроизводственные. Возможно также деление ОС на группы в зависимости от их роли в производственном процессе (транспорт, технологическое оборудование, сооружения, силовые машины и т. д.).

Грамотно организованная структура основных средств предприятия позволяет легко произвести расчеты различных показателей (обновления, выбытия, износа и т. д.). Затем, обработав полученные данные, можно принять решение об обновлении или замене ОС, о переориентации производства и др.

Рассмотрим типовой порядок проведения анализа структуры и динамики основных средств предприятия.

В первую очередь, необходимо сгруппировать основные средства предприятия, и построить таблицу 1.

Таблица 1. Анализ динамики и структуры основных средств

| Показатели структуры основных фондов | Сумма, тыс.руб. | Темп роста в отчетном году, % | Удельный вес, % | ||||

|---|---|---|---|---|---|---|---|

| На начало предыдущего года | На начало отчетного года | На конец отчетного года | На начало предыдущего года | На начало отчетного года | На конец отчетного года | ||

| Здания | |||||||

| Сооружения и передаточные устройства | |||||||

| Машины и оборудование | |||||||

| Транспортные средства | |||||||

| Производственный и хозяйственный инвентарь | |||||||

| Всего, в том числе: | 100% | 100% | 100% | ||||

| - активная часть основных средств | |||||||

| - пассивная часть основных средств | |||||||

Активная часть основных основных средств – это такие средства труда, которые непосредственно участвуют в создании продукции (машины, оборудование, транспортные средства, приборы). К пассивной части основных производственных фондов относятся здания и сооружения, которые обеспечивают условия для технологически необходимого или нормального протекания производственного процесса. Понятно, что чем выше доля активной части, тем больше возможностей у предприятия для увеличения выпуска продукции.

На следующем этапе, для определения показателя движения основных средств, необходимо рассмотреть изменения структуры основных средств в стоимостном выражении в течение анализируемого периода (табл.2).

Таблица 2. Анализ наличия и движения основных фондов

| Показатели (основные средства) | Движение средств | Изменения уд. веса остатков, +/- % | Темп роста остатков, % | |||||||

|---|---|---|---|---|---|---|---|---|---|---|

| остаток на начало года | Поступило | Выбыло | остаток на конец года | |||||||

| руб. | уд.вес, % | руб. | уд.вес, % | руб. | уд.вес, % | руб. | уд.вес, % | |||

| Здания | ||||||||||

| Сооружения и передаточные устройства | ||||||||||

| Машины и оборудование | ||||||||||

| Транспортные средства | ||||||||||

| Производственный и хозяйственный инвентарь | ||||||||||

| Прочие | ||||||||||

| Всего: | 100% | 100% | 100% | |||||||

Причинами изменения среднегодовой стоимости основных средств могут быть: введение основных фондов, безвозмездная их передача, ликвидация отдельных объектов, уточнение состава и оценки основных фондов, реализация излишнего оборудования и т.п.

Далее рассматривается качественная характеристика основных средств, которую можно оценить с помощью показателей:

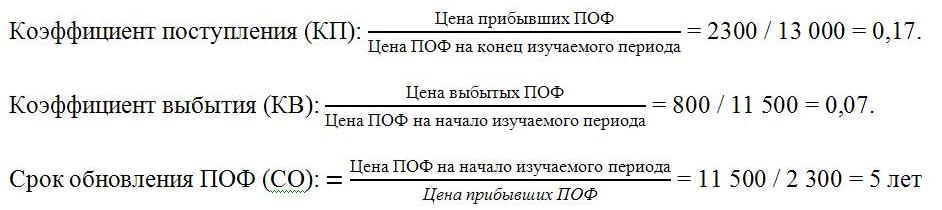

- Коэффициент обновления основных средств (Ко)

- Коэффициент выбытия основных средств (Квыб)

- Коэффициент замены основных средств (Кзам)

- Коэффициент расширения парка машин (Красш)

- Коэффициент годности основных средств (Кг)

- Коэффициент износа основных средств (Кизн)

Формулы расчета показателей, характеризующих качественное состояние основных средств

| Коэффициент | Числитель | Знаменатель | Примечание |

|---|---|---|---|

| Ко | Стоимость поступивших ОС | Стоимость ОС на конец периода | Показатель дает обобщенную стоимостную оценку прироста основных фондов за определенный период и показывает долю новых основных средств в имеющихся на конец отчетного периода основных средствах. Рост данного показателя свидетельствует о наращивании имущественного потенциала предприятия. |

| Квыб | Стоимость выбывших ОС | Стоимость ОС на начало периода | Показывает, какая часть основных средств, имеющихся на начало года у предприятия, выбыла из эксплуатации за отчетный период. |

| Кзам | Стоимость выбывших ОС | Стоимость поступивших ОС | Показывает долю вновь вводимых основных средств, направленную на замену выбывающих. |

| Красш | 1 - Кзам | ||

| Кг | Остаточная стоимость ОС | Первоначальная стоимость ОС | Повышенный коэффициент (близкий к 1,0) характеризует удельный вес недоамортизированной части основных средств и свидетельствует о хорошем техническом состоянии основных средств. Нежелательное значение коэффициента менее 50%. Снижение данного коэффициента свидетельствует о плохом техническом состоянии основных средств. |

| Кизн | Сумма накопленной амортизации | Первоначальная стоимость ОС | Данный показатель характеризует долю стоимости основных средств, списанную на затраты предприятия в предыдущих периодах. Прирост коэффициента может быть обусловлен переходом на ускоренный метод начисления амортизации, приобретение или получение от других компаний основных средств с уровнем амортизации больше, чем в среднем по анализируемой организации, низкими темпами обновления, в результате невыполнения задания по вводу в действие основных средств и модернизации производства. Рост показателя свидетельствует о плохом техническом состоянии основных средств. |

Дополнительно можно рассчитать и проанализоровать группу коэффициентов, характеризующих степень использования основных фондов.

Фондоотдача (Фо). Показывает, какова общая отдача от использования каждого рубля, затраченного на основные производственные фонды, насколько эффективно они используются на предприятии:

Фо = Вв / Сср.г

где,

Вв - стоимость валовой (реализационной) продукции в неизмененных ценах;

Сср.г - среднегодовая стоимость основных средств.

Рост фондоотдачи свидетельствует о увеличении эффективности использования имущества компании и расценивается как положительная тенденция. Снижение показателя (уменьшение количества выпущенной продукции (работ, услуг) на 1 руб. производственных основных фондов) обусловлено большими средствами на модернизацию производства либо уменьшением доли активной части – машин и оборудования, увеличением простоев, наличием излишков непроизводительного или устаревшего оборудования

Фондоемкость (Фе). Обратный показатель фондоотдачи, он показывает долю затрат на основные фонды, приходящихся на выпуск 1 рубль валовой продукции (реализованной продукции).

Формула расчета показателя фондоемкости имеет вид:

Фе = 1/Фо = Среднегодовая стоимость основных средств на начало года / Выручка от продаж

Эффективность использования основных фондов (Э). Повышение фондоотдачи (и соответственно снижение фондоемкости) свидетельствует о повышении и ведет к экономии капитальных вложений. Сумма этой экономии (дополнительных вложений) рассчитывается следующим образом:

Э = ИФ х В

где,

ИФ - изменение фондоотдачи;

В - сумма выручки за анализируемый период.

Относительная экономия капитальных вложений рассчитывается по формуле:

Э = В x (100 + dКф)/100 x Ифе

где,

ИФе - изменение фондоемкости (величина снижения фондоемкости);

В - сумма выручки за анализируемый период;

dКф - процентное изменение фондоотдачи, %.

Коэффициент фондовооруженности (Кф.в):

Кф.в = Сср.г / Чр

где,

Сср.г - среднегодовая (балансовая) стоимость действующих основных производственных фондов;

Чр - среднесписочная численность рабочих на предприятии (число рабочих в наибольшую смену).

Относительное высвобождение работающих за счет лучшего использования основных фондов:

Э = ИВ / W

где,

Э - количество высвобожденных работающих, чел.;

ИВ - изменение выручки (выпуска продукции), руб. (можно по факторам: за счет увеличения фондоотдачи и т.п.);

W - средняя выработка на предприятии, руб./чел.

При оценке структуры и динамики основных средств необходимо исходить из следующих принципиальных положений:

- функциональная полезность основных средств сохраняется в течение ряда лет, поэтому доходы от их использования и затраты на их приобретение разделены во времени;

- момент физической замены (обновления) основных средств не совпадает с моментом их стоимостного замещения, в результате чего могут возникнуть потери и убытки, занижающие финансовые результаты деятельности предприятия;

- эффективность использования основных средств оценивается по-разному, в зависимости от их вида, принадлежности, характера участия в производственном процессе, а также назначения.

Поскольку основные средства предприятия обслуживают не только производственную сферу деятельности, но и социально-бытовую, эффективность их использования определяется не только экономическими, но и социальными, экологическими и другими факторами. Положительный эффект от внедрения нового оборудования может проявляться в повышении уровня безопасности труда (снижении производственного травматизма) или снижении вредного воздействия на окружающую среду и т.п.

Читайте также: