Декларация в школе 2021 заполненная

Обновлено: 05.07.2024

Кто подает декларацию 3-НДФЛ — на этот вопрос отвечает гл. 23 НК РФ, которая посвящена налогу, уплачиваемому физлицами с доходов. Кто подает декларации 3-НДФЛ в 2022 году, а также какие есть нюансы при формировании отчета и расчете налога за 2021 год, узнайте из нашей статьи.

3-НДФЛ за 2021 год - заполнение этого отчета способно вызвать множество вопросов у граждан, никогда ранее не занимавшихся оформлением налоговой отчетности. Да и предприниматели на общем режиме тоже сталкиваются с определенными трудностями при заполнении формы, особенно после очередного ее обновления. Выясним в нашей статье, появилась ли новая форма 3-НДФЛ за 2021 год, как правильно внести в нее данные и где найти ее бланк.

Заявление для подачи декларации 3-НДФЛ не является обязательным документом для отчета о доходах перед налоговой. Но если оно оформлено в виде сопроводительного письма с перечнем прилагаемых подтверждающих документов, то в любом случае окажется полезным как для налоговиков при проверке, так и для налогоплательщика в случае утери каких-либо бумаг. Рассмотрим нюансы оформления такого заявления в 2022 году. А также расскажем о том, какое заявление подается на основании декларации по утвержденной форме.

Приложение 5 декларации 3-НДФЛ - образец заполнения приведен в нашей статье - используется для декларирования данных о вычетах по НДФЛ, произведенных или положенных физлицу по основаниям, изложенным в ст. 218 и 219 НК РФ. Узнайте, кому и как можно применять эти вычеты и как сформировать соответствующий лист 3-НДФЛ.

Приложение 4 декларации 3-НДФЛ служит для отражения данных по тем доходам, которые не подлежат налогообложению по нормам НК РФ. Какие это доходы и когда и как заполнить лист, читайте в этом материале.

Код корректировки для декларации 3-НДФЛ - каково его назначение и какие значения он может принимать в данной форме налоговой отчетности, узнайте из нашей статьи.

Подать декларацию 3-НДФЛ через Госуслуги может любое физическое лицо, прошедшее процедуру подтверждения личности любым из предлагаемых способов. Сервис позволяет не только отчитаться о доходах, но и подать заявление на возврат налога.

Код категории налогоплательщика в декларации 3-НДФЛ проставляется обязательно. Расскажем о том, что обозначает этот код, из каких значений его нужно выбрать и в какой части отчета отобразить.

Что нового в заполнении декларации 3-НДФЛ в 2019 году

В 2019 году физлицам предстоит сдать отчетность за 2018 год по доходам, с которых у них не удержан налог или к которым есть возможность применения вычетов, не предоставленных на работе.

Применение неиспользованных вычетов даст возможность вернуть налог. Такой возврат можно сделать через работодателя, но в ряде случаев его осуществляет только ИФНС.

Отчитываясь о доходах и неиспользованных вычетах за 2018 год, физлица должны заполнять новую форму декларации 3-НДФЛ, утвержденную приказом ФНС от 03.10.2018 № ММВ-7-11/569@.

Подробности читайте здесь.

Если возникнет необходимость отчитаться за предшествующие годы или уточнить поданные ранее сведения, то декларацию 3-НДФЛ по ним надо подавать по форме, соответствующей действовавшим в эти периоды.

Где скачать декларацию 3-НДФЛ за 2018 год

Найти бланк декларации 3-НДФЛ для отчета за 2018 год довольно просто — он опубликован на сайте ФНС и на нашем ресурсе.

Как заполнить налоговую декларацию 3-НДФЛ

Заполнить декларацию 3-НДФЛ можно на сайте ИФНС, в личном кабинете налогоплательщика, или на сайте госуслуг. Кроме того, существуют специализированные программы для заполнения 3-НДФЛ.

Обратите внимание! Внешне и по своей структуре бланк за 2018 год изменился довольно существенно.

Комментарии по заполнению вы найдете в материалах нашей рубрики «Декларация (НДФЛ).

А если вы планируете воспользоваться налоговыми вычетами, то ознакомьтесь со статьями ниже:

Каков порядок представления декларации 3-НДФЛ

Особый порядок сдачи декларации 3-НДФЛ предусмотрен для ИП. Исполнение им этой обязанности может изменяться в зависимости от того:

- находится ли ИП на спецрежиме;

- имеет ли он наемных сотрудников.

Также рекомендуем посмотреть статью про сдачу декларации по форме 4-НДФЛ, из которой можно узнать о причинах возникновения у ИП обязанности представлять эту форму отчетности.

Декларация о доходах госслужащих — форма отчетности для контроля чиновников в области антикоррупции. Подают ее чиновники ежегодно по итогам прошедшего календарного года.

Кто заполняет декларацию

Все государственные работники, входящие в перечень должностей, утвержденный Указом президента № 557 от 18.05.2009, готовят и передают отчет о доходах госслужащих за 2021 год в кадровую службу. Раскрывать информацию о материальном состоянии семьи обязаны и те граждане, кто только заступил на службу. При приеме на работу они обязаны предоставить работодателю заполненную бумагу (это требование Федерального закона от 27.07.2004 № 79-ФЗ). Справка заполняется отдельно на каждого члена семьи. К ним относятся супруг, супруга и дети, не достигшие 18 лет на 31 декабря отчетного периода.

- на 31.12.2021 замещаемая должность не перечислена в Указе № 557;

- работник назначен или временно замещает должность после 31.12.2021.

Если в период декларационной кампании (с 1 января по 1 (30) апреля года, следующего за отчетным) изменилось наименование должности, его указывают по состоянию на 31 декабря отчетного года.

Бланк декларации и общие правила заполнения

- об имуществе, принадлежащем служащему или члену его семьи;

- о тратах за год;

- обо всех денежных средствах, полученных семьей.

Минтруд ежегодно выпускает методические рекомендации для заполнения отчетности госслужащих. Методичка по отчету в 2022 году уже доступна в КонсультантПлюс. Используйте ее бесплатно.

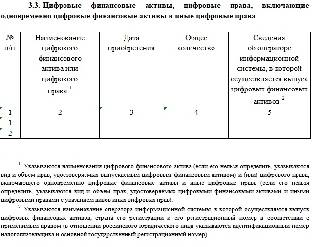

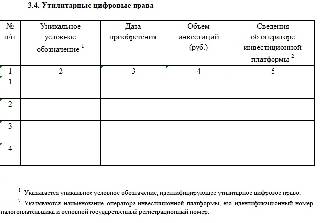

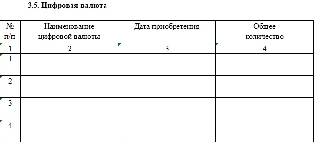

Перед заполнением обязательно надо посмотреть декларацию о доходах госслужащих за 2021 год: актуальная форма включает новые разделы для указания сведений о цифровых финансовых активах, утилитарных цифровых правах, цифровой валюте и т. п.

Для заполнения потребуются документы, подтверждающие доходы и расходы (справки 2-НДФЛ, банковские выписки, договоры купли-продажи) и владение имуществом.

Как заполнить декларацию

Существует ряд обязательных требований при заполнении документа:

- заполняется собственноручно или на компьютере;

- нельзя использовать карандаш;

- не разрешается допускать какие-либо исправления;

- если бланк предоставляется в распечатанном виде, то только на бумаге формата А4;

- недопустимо использовать корректирующую жидкость, замазывать ею ошибки.

Документ подписывает сам служащий.

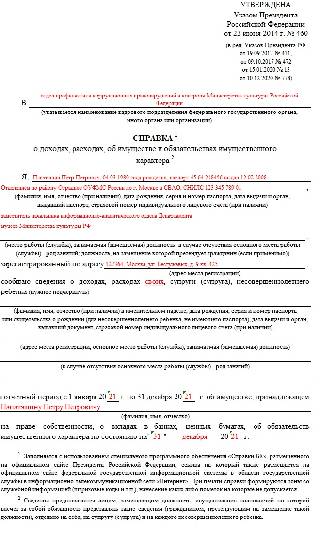

Разберем пошагово образец заполнения справки о доходах госслужащего за 2021 г. на примере заместителя начальника информационно-аналитического отдела Департамента музеев Министерства культуры РФ.

Титульный лист

Он включает персональные данные чиновника:

- Ф.И.О.;

- место работы;

- паспортные данные;

- дата рождения;

- адрес места нахождения работника.

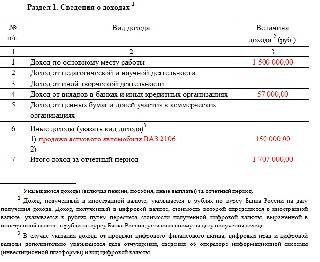

Раздел 1

В этом разделе указывается весь доход семьи. Сюда входят все денежные средства, полученные или заработанные за отчетный период (зарплата, наследство, пособие, пенсия, стипендия, доход со сдачи квартиры в аренду и другие финансовые поступления).

Раздел 2

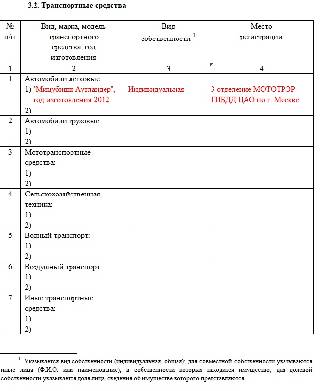

В этом разделе документа указывается информация о крупных приобретенных объектах:

- квартира;

- загородная недвижимость;

- автомобиль;

- ценные бумаги;

- земельный участок и др.

Отражается сумма всех расходов при покупке. Для каждого приобретения надо прописать реквизиты бумаг на право владения имуществом и происхождение денежных средств для каждой отдельной траты.

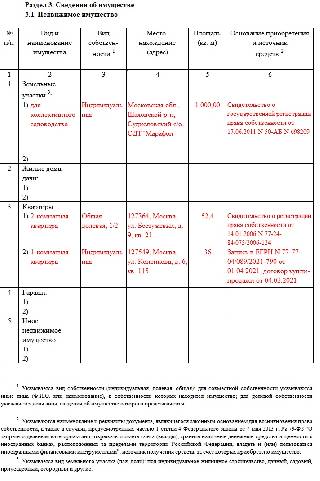

Раздел 3

Содержит сведения о недвижимости, которой владеет семья. Как показано в нашем примере заполнения декларации о доходах госслужащих за 2021 г., закон требует конкретизировать адрес места нахождения объекта, площадь, вид собственности, источники средств для приобретения имущества.

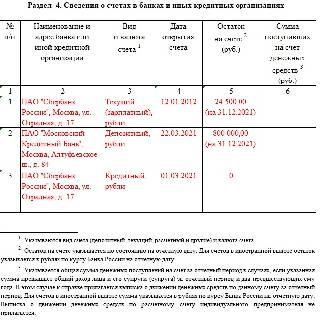

Раздел 4

Все данные по банковским счетам госслужащего отражают в этом разделе. Вид счета значения не имеет, указывают абсолютно все.

Обязательно следует перечислить:

- наименование банка;

- в какой валюте открыт счет;

- когда открыт;

- сколько средств осталось на 31.12.2021.

Вся указанная информация должна быть точной, сверенной с банковской выпиской.

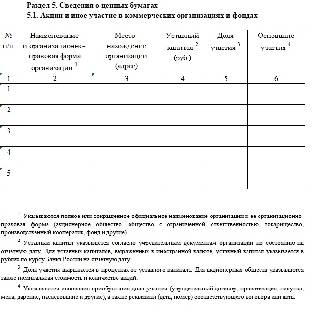

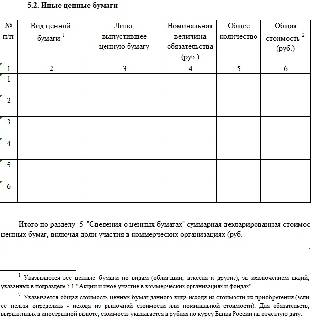

Раздел 5

Как разделы с цифровыми активами (раздел 3 образца декларации о доходах госслужащих), этот блок заполняется, если госслужащий владеет ценными бумагами, векселями, закладными. Здесь указывают информацию:

- о предприятии, выпустившем ценные бумаги;

- его организационно-правовой форме;

- размере уставного капитала;

- общей итоговой стоимости всех ценных бумаг.

Если данных нет, раздел остается пустым.

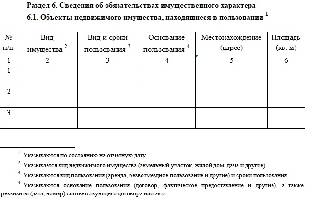

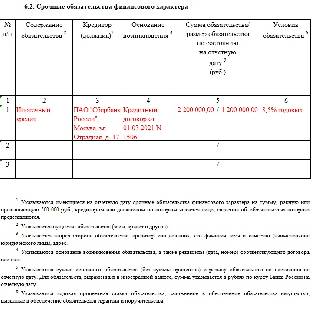

Раздел 6

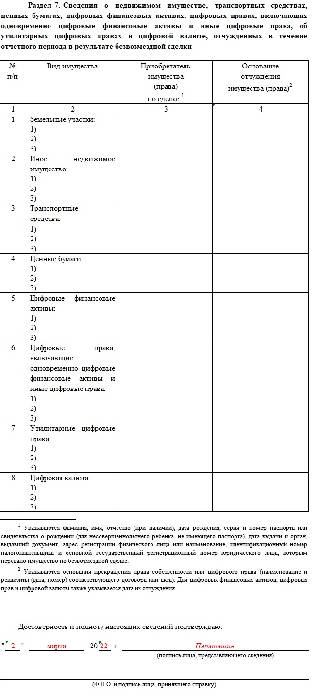

Прописываются все обязательства по кредитам и другие финансовые долги, которые погашает гражданин или должны выплатить ему. Недвижимость, пользование которой осуществляется по договору аренды или другим способом использования. Для каждого имущества следует указать тип здания, количество квадратных метров, этажей, точный адрес, период пользования.

Раздел 7

На странице содержатся сведения по всему отчужденному имуществу. Даже если информации нет, госслужащий подает эту страницу, поскольку в конце подписью он заверяет достоверность предоставленных данных.

Все описанные правила действуют и при подаче сведений о доходах муниципальных служащих за 2021 год, законодательство в этой части не делит чиновников на региональных и федеральных.

Сроки сдачи

В отдел кадров работник обязан предоставить заполненный документ до 30 апреля года, следующего за отчетным. Исключение составляют служащие администрации президента. Они предоставляют декларацию до 1 апреля.

Что будет, если не сдать отчетность

Несвоевременное заполнение или предоставление неполных (некорректных) сведений грозит госслужащему дисциплинарным взысканием или увольнением.

Если по веским причинам справка не подана на кого-то из членов семьи, обязательно вместо этого следует подать соответствующее заявление. Иначе чиновника уволят со службы.

Российские граждане, оплатившие свою учебу или обучение детей в 2021 году, смогут вернуть часть расходов за счет применения социального вычета — для возврата налога в 2022 году нужно заполнить форму 3-НДФЛ и подать ее в налоговый орган.

В статье ниже дана пошаговая инструкция по заполнению декларации, также можно скачать новый актуальный бланк 3-НДФЛ и образец его заполнения по расходам на обучение в 2021 году.

Кто может вернуть 13 процентов за обучение за 2021 год

В 2022 году возврату подлежит НДФЛ с суммы, которой были оплачены образовательные услуги в 2021 году. Так как НДФЛ рассчитывается по ставке 13%, то и вернуть получится 13 процентов от расходов на обучение.

Такая возможность прописана в ст. 219 НК РФ, согласно которой, гражданину положен социальный налоговый вычет по расходам на учебу в установленном размере:

- 120 000 — годовая сумма вычета по затратам на свое обучение;

- 50 000 — годовая сумма вычета по расходам на учебу каждого из детей.

Вычет — это необлагаемая налогом сумма, с которой и можно вернуть 13 процентов.

Важно: в социальный вычет, равный 120 000, входят не только расходы на свое обучение, но и обучение сестер и братьев, на лечение, физкультурно-оздоровительные услуги, добровольные страховые взносы.

Максимальная сумма налога, которая подлежит возврату за обучение в 2022 году:

- 15 600 руб. за себя (братьев и сестер);

- 6 500 руб. за каждого ребенка.

Чтобы рассчитать ту денежную сумму, которую человек сможет вернуть в 2022 году, нужно определить размер потраченных средств на образовательные услуги — отдельно за себя (включая братьев и сестер) и каждого из детей. Если эти затраты не превышают указанные выше размеры социальных вычетов, то возврату подлежат 13 процентов от фактических расходов. Если превышают — то вернуть можно максимальные суммы.

Возвращаемый НДФЛ ограничен не только размером вычета и фактических расходов, но и уплаченным в расчетном году подоходным налогом. Вернуть можно сумму НДФЛ в пределах уплаченного за год налога.

Пример:

За 2021 год семья оплатила за учебу ребенка 110 000 руб., за обучение матери — 240 000 руб. Расходы подтверждаются платежными документами и договорами на оказание образовательных услуг.

Общая сумма уплаченного в 2021 году подоходного налога согласно справке о доходах составила 18 000 руб.

Указанной семье в 2022 году по закону положены максимальные суммы вычета в размере 120 000 на обучение матери и 50 000 на учебу ребенка. Общая сумма налога, которую можно было бы вернуть, составляет 22 100 (15 600 + 6 500), однако за 2021 уплачено только 18 000 налога, значит возврату подлежат только 18 000. Остаток сгорает и не переносится на следующие годы.

Для возврата налога в 2022 году необходимо собрать документы об оплате образовательных услуг, договора об оказании этих услуг, а также заполнить декларацию 3-НДФЛ, форма которой в 2022 году изменилась.

Новая форма 3-НДФЛ в 2022 году

В связи с изменениями и нововведения в налоговом законодательстве форма декларации 3-НДФЛ в очередной раз изменилась. Новый бланк утвержден Приказом ФНС №ЕД-7-11/903@ от 15.10.2021.

Новый бланк состоит из 15 листов, но для возврата налога по расходам на обучение заполнить нужно только 6 страниц: титульный лист, раздел 1 с приложением и раздел 2, приложение 1 и 5.

Ниже дана пошаговая инструкция, которая поможет правильно заполнить и подать 3-НДФЛ в ФНС.

Как подать декларацию на возврат налога за учебу

В 2022 году декларация оформляется с помощью типовой формы 3-НДФЛ, утвержденной Приказом ФНС №ЕД-7-11/903@ от 15.10.2021.

Бланк можно заполнить на бумажном носителе или в электронном виде на компьютере. Подать отчет можно на бумаге в отделение ФНС (лично или через доверенного человека) либо в электронном виде через личный кабинет на сайте ФНС.

Человек может выбрать любой удобный способ заполнения и подачи декларации 3-НДФЛ.

Перед подготовкой отчета необходимо собрать пакет документов:

- справка о доходах (ранее именовалась форма 2-НДФЛ) за 2021 год — документ запрашивается у работодателя и показывает, какая сумма НДФЛ была уплачена в отчетном году;

- договор на оказание образовательных услуг (подтверждает сам факт обучения);

- платежные документы — чеки, квитанции (их нужно было сохранять в течение года).

Без этих документов подать декларацию и вернуть налог не получится. Если обучение производилось без официального договора, не выдавались чеки при оплате, то социальный вычет не предоставляется.

Срок подачи документов в ФНС на возврат НДФЛ за обучение за 2021 год — с 01 января по 31 декабря 2022 года.

Дата 30 апреля в данном случае не действует, она актуальна только для случаев получения дохода и необходимости уплаты налога.

Для получения вычетов декларацию с подтверджающими документами можно подать в любой день в течение года, следующего за расчетным.

Заполнить 3-НДФЛ можно следующими способами:

- вручную ручкой бумажный бланк (можно распечатать или взять в отделении ФНС);

- на компьютере скачанный бланк (важно проверить, что скачанная форма имеет актуальные штрих-коды и утверждена Приказом ФНС №ЕД-7-11/903@ от 15.10.2021), далее его можно распечатать;

- в программе Декларация 2021 (скачать программу можно с сайта ФНС, далее подготовленная 3-НДФЛ либо распечатывается, либо переносится в личный кабинет налогоплательщика для электронной подачи);

- в личном кабинете налогоплательщика на сайте ФНС (подается в электронном виде, лично приходить в ФНС не нужно, что очень удобно).

Как заполнить 3-НДФЛ на социальный вычет на обучение — пошаговая инструкция

Форма 3-НДФЛ включает 15 листов, но для случая возврата 13 процентов по расходам на обучение заполнить нужно только только 6 страниц (если были иностранные источники дохода, то 7):

- титульный лист — первая страница с общей информацией;

- раздел 1 — итоговая страница с суммой налога для возврата;

- приложение к разделу 1 — заявление на возврат налога;

- раздел 2 — расчет налоговой базы и НДФЛ к возврату;

- приложение 1 — годовой заработок от российских компаний, с которого был удержан налог;

- приложение 2 — заработок от иностранных компаний, если такой был в прошедшем году;

- приложение 5 — расчет социального вычета.

Для оформления 3-НДФЛ можно воспользоваться официальным Порядком заполнения декларации из приложения 2 к Приказу ЕД-7-11/903@ от 15.10.2021.

Ниже дана пошаговая инстуркция по заполнению каждого из указанных листов декларации. Прежде, чем начинать оформление, необходимо получить справку о доходах у всех источников дохода. На ее основании будет рассчитываться вычет за обучение и заполняться приложение 1 декларации 3-НДФЛ.

Титульный лист

Первая страница декларации, которая заполняется всегда — это титульный лист. С 2022 года в связи с обновлением формы 3-НДФЛ его заполнение немного упростилось — не нужно указывать сведения о месте рождения, а также дополнительные реквизиты документа, удостоверяющего личность (место и дата выдачи).

Для получения вычета за обучение в 2022 году нужно заполнить следующие поля титульного листа:

- ИНН — вверху написать свой ИНН;

- № страницы — 001;

- корректировка — 0, если бланк заполняется впервые, если будет найдена ошибка в декларации и потребуется ее изменение, то в данное поле будет вноситься порядковый номер корректировки;

- налоговый период — 34;

- год — 2021;

- налоговый орган — необходимо заранее выбрать, в какое отделение будет подаваться декларация (обычно по месту жительства), номер отделения можно посмотреть на официальном сайте ФНС в своем регионе;

- сведения о налогоплательщике (физическое лицо, которое оплатило обучение в 2021 году, и теперь возвращает налог) — код РФ 643 (вернуть налог могут только граждане РФ), категория 760 (посмотреть можно здесь), ФИО полностью, дата рождения;

- документ, удостоверяющий личность — код вида документа можно посмотреть здесь (для паспорта РФ — 21), серия и номер переписываются из документа;

- статус — ставится 1, что означает налоговый резидент РФ;

- телефон — лучше указать тот, который всегда при себе, по которому проще до вас дозвониться, если налоговый специалист найдет ошибку в декларации, он будет звонить по этому номеру;

- количество листов декларации — можно заполнить общее число заполненных листов после того, как 3-НДФЛ будет полностью готова, пустые страницы распечатывать и подавать не нужно;

- количество листов прилагаемых документов — включаются договор на оказание услуг по обучению, платежные документы, справка о доходах;

- достоверность сведений — если 3-НДФЛ подает то лицо, которое обращается за возвратом налога, то ставится 1, ниже подпись и дата подписания; если декларацию подает представитель, то ставится 2, вписывается его ФИО.

Пример заполнения титульного листа 3-НДФЛ в 2022 году на вычет за обучение:

Раздел 1

Первый раздел заполняется в последнюю очередь, после того как были проведены расчеты вычета и суммы налога к возврату на других страницах декларации.

На этом листе нужно заполнить несколько полей:

- ИНН — в верхней части;

- фамилия и первые буквы имени и отчества;

- 020 — КБК (для налога, полученного от налогового агента, в отношении которого применима ставка 13% действует КБК 18210102010011000110);

- 030 — ОКТМО (узнать на сайте ФНС по адресу);

- 050 — сумма налога к возврату (из строки 160 раздела 2).

Пример заполнения раздела 1 формы 3-НДФЛ для социального вычета (при условии, что расходы на свое обучение составили 120 000 руб., на учебу ребенка — 10 000 руб.):

Приложение к разделу 1

Данная страница содержит заявление на возврат налога, заполнить нужно следующие поля:

- ИНН — в верхней части;

- номер страницы — 003;

- фамилия и первые буквы имени, отчества;

- 075 — ставится номер заявления 1;

- 080 — возвращаемая сумма из поля 050 раздела 1;

- 090 — КБК (18210102010011000110);

- 100 — ОКТМО;

- 110 — название банка, где открыт счет для получения средств;

- 120 — БИК банка;

- 130 — вид счета (02 для текущего, 07 для депозитного);

- 140 — номер счета;

- 150 — ФИО лица, которому принадлежит счет.

Пример заполнения приложения к разделу 1, если нужно вернуть сумму, равную 16 900 руб.:

Раздел 2

- ИНН, фамилия и инициалы — проставляются вверху на каждой странице декларации;

- номер страницы — 004;

- 001 — код дохода берется из Приложения 3 к Порядку заполнения (код 10);

- 010 — размер годового налогооблагаемого дохода, полученного от налогового агента (из строки 070 Приложения 1, а при наличии дохода от зарубженых компаний добавляется доход из строки 070 Приложения 2);

- 030 — еще раз повторяется доход из поля 010;

- 040 — размер вычета (из поля 190 приложения 5);

- 060 — налоговая база для расчета НДФЛ с учетом социального вычета (поле 030 — поле 040);

- 070 — налог, который должен быть уплачен с налоговой базы (13% от поля 060);

- 080 — НДФЛ, который был фактически удержан налоговыми агентами в расчетном году (из поля 080 Приложения 1);

- 160 — налог, подлежащий возврату, рассчитывается как разница показателей строк 080 и 070 (далее переносится в поле 050 раздела 1).

Пример заполнения раздела 2 формы 3-НДФЛ при условии, что социальный вычет составляет 130 000 (120 000 за себя + 10 000 за ребенка), а за 2021 год заработано 900 000 руб., с которых удержано 117 000 налога, возврату подлжат 16 900:

Приложение 1

При получении дохода от российских организаций или ИП в 2021 году необходимо заполнить приложение 1. Данные вносятся на основании справки о доходах, полученной от источника дохода:

Если в 2021 году было несколько источников дохода, то для каждого заполняются отдельно строки с 010 по 080. Если источников больше трех, то заполняется еще один лист с приложением 1.

При наличии иностранных источников дохода заполняется приложение 2.

Пример заполнения приложения 1 формы 3-НДФЛ, если в 2021 году было заработано 900 000 руб., с которого удержан налог 117 000 руб.:

Приложение 5

На данном листе декларации рассчитывается социальный вычет по расходам на обучение:

- в разделе 2 показывается вычет по учебе детей (в строку 100 вносится сумма вычета не более 50000 за каждого ребенка в пределах произведенных расходов, в строке 120 она еще раз повторяется);

- в разделе 3 отражается вычет за свое обучение (в строке 130 показывается вычет в пределах 120000, в строке 180 он еще раз повторяется). Если данный вычет налогоплательщик уже получал в 2021 году через налогового агента на основании уведомления, то предоставленная сумма отражается в строке 181.

Итоговая сумма социального вычета, на который есть право в 2022 году, заполняется в поле 190. Рассчитывается как сумма показателей полей 120 и 180. Если поле 181 также заполнено, то этот показатель отнимается.

Далее показатель из поля 190 переносится в поле 200 (при условии, что другие виды вычетов не положены), далее он будет отражен в строке 040 раздела 2 формы 3-НДФЛ.

В социальный вычет, к которому применяется ограничение 120 000 руб., входят не только расходы на свое обучение, но также и на обучение сестры или брата, затраты на лечение, лекарства, физкультурно-оздоровительные услуги, взносы по добровольному страхованию жизни, добровольные пенсионные взносы в НПФ.

Пример заполнения приложения 5 декларации 3-НДФЛ, если в 2021 году было оплачено свое обучение в размере 120 000 и учеба одного ребенка 10 000:

Декларация на вычет за обучение подается в ФНС для оформления социального вычета. Кто может воспользоваться данной льготой и как правильно оформить отчет? Ответы на эти и другие вопросы в материале далее.

Кто вправе заявить вычет за обучение?

Времена, когда образование в нашей стране было доступным и бесплатным, кажется, безвозвратно ушли в далекое прошлое. Сегодня платить за образование приходится не только тем, кто не получил достаточно баллов на ЕГЭ, но и тем, кто выбрал престижный вуз с ограниченным количеством бюджетных мест. Не стали исключением и малыши. В условиях активного развития предпринимательства в стране открывается все больше детских учебных заведений, которые ведут свою деятельность на коммерческой основе. Каждый родитель не пожалеет денег, чтобы дать своему ребенку хороший старт и возможность получить достойное образование. Понимая это, правительство поддерживает социально значимые расходы своих граждан и предоставляет налоговый вычет, который дает возможность вернуть уплаченный ранее подоходный налог.

Кто же имеет право воспользоваться социальным вычетом? Какова его сумма? Как и когда можно его получить? Как заполнить 3-НДФЛ за обучение? На эти и другие вопросы мы постараемся ответить в сегодняшней статье.

Итак, под социальным вычетом за обучение подразумевается сумма понесенных расходов, которая может быть использована для уменьшения налогооблагаемой базы по налогу на доходы физических лиц за отчетный период. Налог, эквивалентный 13 % от суммы, потраченной на образование, подлежит возврату из бюджета. (ст. 219 НК РФ).

Оформить возврат за обучение может каждый гражданин, официально трудоустроенный и перечисляющий за себя НДФЛ в бюджет РФ. Сумма расходов, потраченная на собственное обучение или обучение ребенка, подопечного, на которого официально оформлены документы об опекунстве, брата или сестры, освобождается от НДФЛ, и законодательно закреплено право вернуть 13 % от средств, потраченных на образование, но не более установленных лимитов.

Предельно допустимая сумма, потраченная на обучение, на которую можно уменьшить налогооблагаемую базу и с которой можно вернуть ранее перечисленный налог, составляет:

- 120 000 руб. за себя (без возрастного ограничения) и братьев/сестер, не достигших возраста 24 лет;

- 50 000 руб. за каждого ребенка, не достигшего возраста 24 лет.

Важно! Воспользоваться социальным вычетом заа обучение возможно только в том случае, если у учебного заведения оформлена соответствующая лицензия.

Вполне закономерно возникает вопрос: что необходимо сделать, чтобы получить социальный вычет за обучение? Законодательством Российской Федерации предусмотрено два способа. По своему выбору налогоплательщик может воспользоваться одним из них:

- представить в налоговую инспекцию 3-НДФЛ для налогового вычета за обучение;

- оформить вычет у работодателя.

Что же необходимо предпринять, чтобы получить возможность воспользоваться вычетом за обучение?

Начинать следует со сбора документов. Только после документального подтверждения доходов и расходов следует переходить к заполнению декларации на налоговый вычет за обучение которая самостоятельно представляется налогоплательщиком в налоговую инспекцию по месту регистрации.

Список документов, необходимых для составления 3-НДФЛ за обучение ребенка или взрослого члена семьи:

- паспорт налогоплательщика и его копии;

- справка 2-НДФЛ с места работы;

- платежные документы, подтверждающие оплату обучения;

- экземпляр договора на предоставление образовательных услуг;

- копия лицензии учебного заведения;

- декларация на налоговый вычет за обучение.

Важно! Представлять в налоговую инспекцию заявление на перечисление суммы НДФЛ, подлежащей возмещению из бюджета, более нет необходимости. Начиная с 2021 года необходимые данные включены в состав декларации.

Как заполнить 3-НДФЛ за обучение?

Точные инструкции по заполнению декларации 3-НДФЛ за 2021 год можно найти в приказе ФНС РФ от 15.10.2021 № ЕД-7-11/903@.

Для самостоятельного заполнения 3-НДФЛ за оплату обучения в 2021 году следует воспользоваться актуальным бланком декларации. Для получения возврата за обучение в 3-НДФЛ необходимо заполнить следующие разделы и приложения:

- Титульный лист стандартно отражает справочную информацию о налогоплательщике, налоговой инспекции и периоде, за который представляется отчет.

- При заполнении раздела 1 трудностей возникнуть не должно. Помимо справочной документации (КБК и ОКТМО) в первом разделе следует отразить одну единственную цифру. Ту самую заветную сумму, подлежащую возмещению из бюджета.

Далее следует включенное в состав декларации заявление с реквизитами, на которые необходимо произвести возврат излишне уплаченного налога.

- Раздел 2 можно считать самым основным для расчета суммы, подлежащей возмещению из бюджета. Именно сюда переносятся данные, отражаемые в приложениях. А именно: сумма полученных дохода и суммы стандартного и социального вычетов, а также сумма налога, удержанная и перечисленная в бюджет.

- Приложение 1 содержит информацию о сумме годового дохода, полученного в отчетном периоде и сумме удержанного налога. Приложение следует заполнять в разрезе источников выплаты дохода.

В качестве примера используем ситуацию из таблицы ниже:

Важно! указать код вида дохода (в нашем случае 07 - заработная плата) и ставку, по которой исчислен и уплачен налог.

- В Приложении 5 отражаются расходы на собственное обучение и обучение детей, а также стандартные вычеты на детей, предоставленные в отчетном году работодателем.

Таким образом, мы рассмотрели подробный образец 3НДФЛ, для получения социального налогового вычета за свое обучение и обучение ребенка.

Хитрость! Декларацию 3-НДФЛ следует заполнять с конца, т. е. начинать следует с заполнения приложений.

Сроки подачи декларации на возврат налога за обучение

Декларацию на получение налогового вычета за обучение можно подавать за 3 года, предшествующих году подачи документов на возмещение, после оплаты обучения. Однако если налогоплательщик решил получить вычет через работодателя, то ждать окончания налогового периода необязательно.

Саму же декларацию на вычет за обучение следует представить в налоговую инспекцию не позднее 30 апреля после окончания предыдущего налогового года.

Надеемся, статья окажется вам полезной и поможет возместить из бюджета суммы налогового вычета за собственное обучение или обучение ваших родственников.

В данной статье постараемся ответить на вопрос, зачем разрабатывать декларацию пожарной безопасности для школы и как правильно составить этот документ. Дело в том, что для зданий, относящихся к классу функциональной пожарной опасности Нажмите для перехода на ПожВики Ф 4.1 (здания общеобразовательных организаций, организаций дополнительного образования детей, профессиональных образовательных организаций), существуют некоторые особенности в части обеспечения пожарной безопасности в соответствии с имеющейся нормативно-правовой базой РФ.

Какие особенности нужно учитывать при разработке декларации пожарной безопасности для школы?

Система обеспечения пожарной безопасности на объекте должна быть обеспечена и функционировать в соответствии с обязательными требованиями нормативных документов по пожарной безопасности, а также с требованиями нормативных документов добровольного исполнения. Для того чтобы руководителю объекта в этом разбираться и быть готовым к выполнению возложенных на него обязанностей, предусмотрена так называемая процедура декларирования знаний по пожарной безопасности, результатом которой является декларация ПБ.

Декларация пожарной безопасности — форма оценки соответствия объекта защиты Нажмите для перехода на ПожВики , содержащая информацию о мерах пожарной безопасности, направленных на обеспечение на объекте защиты нормативного значения индивидуального пожарного риска Нажмите для перехода на ПожВики . Если говорить более простыми словами, то декларация пожарной безопасности— это документ, регламентирующий соответствие здания требованиям норм пожарной безопасности, а также соответствие выполнения Правил противопожарного режима. Он содержит перечень мероприятий, которые собственник проводит для обеспечения защиты своего объекта от пожаров.

Само слово ДЕКЛАРАЦИЯ (от лат. declaratio - объявление, провозглашение) довольно широко используется в правовом поле для уточнения названия официальных документов. В рассматриваемом случае наиболее близким будет толкование, применяемое в экономическом праве: официальное уведомление государственных органов о противопожарном состоянии объекта.

Как разработать декларацию пожарной безопасности для школы

Процедура составления декларация пожарной безопасности для школы имеет свою специфику. Кроме того, в 2020 году утверждена новая форма декларации пожарной безопасности (приложение №2 к приказу МЧС РФ №171 от 16 марта 2020 года).

Новая форма декларации значительно изменилась по сравнению с прежней.

Остановимся подробнее на изменениях в каждом разделе.

Организационно-правовой раздел дополнился сведениями о вводе объекта защиты в эксплуатацию, проведении реконструкции, капитального ремонта, изменения класса функциональной пожарной опасности.

Теперь он содержит следующую информацию:

функциональное назначение, полное наименование объекта защиты;

организационно-правовую форму собственника юридического лица или фамилию, имя, отчество физического лица, индивидуального предпринимателя, являющегося собственником объекта защиты или лицом, владеющим объектом защиты на праве хозяйственного ведения, оперативного управления либо ином законном основании, предусмотренном федеральным законом или договором;

основной государственный регистрационный номер записи о государственной регистрации юридического лица;

идентификационный номер налогоплательщика;

место нахождения объекта защиты, его почтовый и электронный адреса, телефон, факс (при наличии) лица, которому принадлежит объект защиты;

сведения о вводе объекта защиты в эксплуатацию, проведении реконструкции, капитального ремонта, изменении класса функциональной пожарной опасности;

реквизиты документов, на основании которых проводились соответствующие работы.

степень огнестойкости Нажмите для перехода на ПожВики ;

класс конструктивной пожарной опасности Нажмите для перехода на ПожВики ;

класс функциональной пожарной опасности;

высоту, объем и количество этажей;

площадь этажа в пределах пожарного отсека Нажмите для перехода на ПожВики ;

категорию по взрывопожарной и пожарной опасности Нажмите для перехода на ПожВики ;

перечень и тип систем автоматической противопожарной защиты.

Противопожарные расстояния между зданиями и сооружениями.

Наружное противопожарное водоснабжение.

Проезды и подъезды для пожарной техники.

Конструктивные и объемно-планировочные решения, степень огнестойкости и класс конструктивной пожарной опасности.

Обеспечение безопасности людей при возникновении пожара, эвакуационные пути и выходы .

Обеспечение безопасности пожарно-спасательных подразделений при ликвидации пожара.

Системы противопожарной защиты (системы противодымной защиты, пожарной сигнализации , пожаротушения, оповещения и управления эвакуацией , внутренний и наружный противопожарные водопроводы).

Размещение, управление и взаимодействие оборудования противопожарной защиты с инженерными системами зданий и оборудованием, работа которого направлена на обеспечение безопасной эвакуации людей, тушение пожара и ограничение его развития.

Организационно-технические мероприятия по обеспечению пожарной безопасности объекта защиты и противопожарный режим .

Подписывается декларации пожарной безопасности директором школы и скрепляется печатью организации.

Как и где зарегистрировать декларацию пожарной безопасности для школы

После поступления декларации в территориальное подразделение государственного пожарного надзора МЧС РФ должностные лица органа ГПН в течение пяти рабочих дней осуществляют проверку соответствия заполнения полученной декларации установленной форме и, в случае соответствия заполнения декларации установленным к ней требованиям, регистрируют ее установленным порядком с присвоением регистрационного номера.

Должностные лица ГПН МЧС РФ могут вернуть декларацию её декларанту в случае несоответствия заполнения декларации установленной форме, при этом сотрудники МЧС РФ должны мотивировать свой отказ в письменном виде с указанием причин.

Завершающий этап регистрации декларации пожарной безопасности сводится к тому, что в течение трех рабочих дней с момента присвоения ей регистрационного номера один экземпляр направляется органом ГПН МЧС РФ непосредственно Заявителю по почте или в электронном виде, а второй экземпляр остается в органе ГПН МЧС РФ для контроля.

Читайте также: