Сообщение о переходе на усн 2020

Обновлено: 20.05.2024

Упрощенная система налогообложения имеет неоспоримые преимущества перед общей. Ее применение позволяет существенно снизить на законных основаниях налоговую нагрузку, значительно упростить подготовку и сдачу отчетности и т.п. Как перейти на данный спецрежим с 2020 года и какой объект налогообложения выбрать — читайте в нашей статье.

Плюсы перехода на УСН

Лимиты и условия для применения УСН

Так, размер доходов фирмы за 9 месяцев 2019 года (без НДС) не должен превышать 112,5 млн рублей (п. 2 ст. 346.12 НК РФ).

Необходимо соблюдение и еще одного порогового значения: бухгалтерская остаточная стоимость основных средств на 1 января 2020 года должна быть не более 150 млн рублей. Интересно, что при этом речь идет лишь о тех ОС, которые подлежат амортизации и признаются амортизируемым имуществом в соответствии с гл. 25 НК РФ (пп. 16 п. 3 ст. 346.12 Кодекса). То есть, например, земля и иные объекты природопользования, объекты незавершенного капстроительства в расчет не принимаются (ст. 256 НК РФ).

Уведомляем налоговиков

Для перехода на УСН со следующего года организации нужно представить уведомление в ИФНС по своему месту нахождения не позднее 31 декабря текущего года.

Схожую точку зрения ВС РФ высказывал и ранее (Определение от 20.09.2016 № 307-КГ16-11322). С ней солидарен и АС Московского округа (постановления от 02.05.2017 № Ф05-3020/2017, от 27.04.2016 № Ф05-4624/2016). Детальные аргументы в пользу рассмотренной позиции также можно найти в Постановлении АС Западно-Сибирского округа от 10.12.2014 № Ф04-11632/2014.

Важно, что кроме уведомления подавать в инспекцию иные документы в данном случае не надо. Требовать от организации какую-то дополнительную информацию ревизоры также не вправе.

И еще — предприятиям, уже работающим на упрощенном режиме, уведомлять налоговиков о продолжении применения его в следующем году не требуется. Именно так считают служители Фемиды (Постановление ФАС Московского округа от 19.09.2007, 24.09.2007 № КА-А40/9540-07).

Учтите — переход на УСН в течение года невозможен, в том числе в связи с появлением у компании новых видов предпринимательской деятельности.

Как представить уведомление в ИФНС

- на бумаге (рекомендуемая форма утверждена Приказом ФНС РФ от 02.11.2012 № ММВ-7-3/829@). Отметим, что компания вправе подать уведомление и в произвольной форме с учетом требований ст. 346.13 Кодекса;

- в электронном виде (формат утвержден Приказом ФНС РФ от 16.11.2012 № ММВ-7-6/878@).

В незаполненных строках уведомления ставится прочерк. Документ подписывается руководителем компании и заверяется ее печатью (при наличии).

В целом же форма, состоящая всего лишь из одной страницы, довольно проста в заполнении. Каких-либо трудностей возникнуть с ней не должно.

Уведомление можно представить в ИФНС лично, через уполномоченного представителя или послать по почте заказным письмом. В первом и во втором случаях датой подачи будет день поступления документа в секретариат или канцелярию инспекции. В последнем — день, указанный на почтовом штемпеле.

Отметим, что если уведомление представляется через представителя фирмы, в его нижнем поле отражается наименование документа, подтверждающего полномочия этого лица. Данный документ (его копию) следует приложить к уведомлению.

Какой объект выбрать

В уведомлении необходимо зафиксировать выбранный объект налогообложения, остаточную стоимость ОС и размер доходов по состоянию на 1 октября 2019 года.

Однако для более точного расчета следует учесть и ряд других факторов, в том числе какие ставки единого налога установлены на 2020 год в зависимости от вида деятельности и категории налогоплательщика в вашем регионе. И лишь после детального анализа фиксировать свой выбор в уведомлении.

А если уведомление уже подано, но чуть позже фирма решила изменить первоначально выбранный объект налогообложения? Тогда компания может (вплоть до вышеупомянутого предельного срока) представить в ИФНС новое уведомление с иным объектом налогообложения, приложив письмо о том, что первоначальное аннулируется (письма Минфина РФ от 14.10.2015 № 03-11-11/58878 и от 16.01.2015 № 03-11-06/2/813). Если же предельный срок пропущен, то поменять объект предприятие сможет лишь с начала нового налогового периода, то есть с 2021 года. Сделать это в течение 2020 года не получится (п. 2 ст. 346.14 НК РФ, письмо УФНС РФ по г. Москве от 07.05.2009 № 20-18/2/045279@).

На практике бывают случаи, когда организация фактически применяет не тот объект налогообложения, что указан в уведомлении. ИФНС наверняка сочтет это неправомерным и пересчитает налоговые обязательства компании со всеми вытекающими последствиями. И судьи, скорее всего, согласятся с фискалами. Например, в Постановлении Шестого ААС от 01.10.2014 № 06АП-5107/2014 отмечено: переход на упрощенный режим, выбор объекта налогообложения, несмотря на добровольный характер, осуществляются плательщиком не произвольно, а с соблюдением условий и порядка, четко указанных в гл. 26.2 НК РФ. И если организация в нарушение установленного порядка фактически изменила УСН-объект, ей придется за это ответить.

Ждать ли реакции от инспекторов

Таким образом, вся ответственность за соблюдение критериев, необходимых как для перехода на данный спецрежим, так и для его дальнейшего применения, полностью лежит на самой организации.

Хотели перейти на УСН, но затем передумали.

Однако во избежание излишних споров с фискалами мы советует все же уведомить их об изменении своего первоначального решения. Благо дело это нетрудоемкое, а времени и нервов может сэкономить немало.

Итак, все упомянутые условия и действия, необходимые для перехода на УСН, выполнены. Теперь осталась последняя задача — выполнить ряд специальных требований НК РФ.

В IV квартале 2019 года необходимо восстановить НДС по основным средствам, нематериальным активам и МПЗ. Восстанавливаются суммы налога в размере, ранее принятом к вычету, а в отношении ОС и НМА — в размере суммы, пропорциональной остаточной (балансовой) стоимости без учета переоценки.

Президиум ВАС РФ в Постановлении от 01.12.2011 № 10462/11 подчеркнул, что пп. 2 п. 3 ст. 170 Кодекса не позволяет производить такое восстановление НДС в течение какого-либо периода времени. Это необходимо в полном объеме сделать в квартале, предшествующем переходу на спецрежим.

Восстановленный налог включается в состав прочих расходов в соответствии со ст. 264 Кодекса (письмо Минфина РФ от 01.04.2010 № 03-03-06/1/205).

Арбитры признают подобный вычет правомерным и в следующих ситуациях:

- перечисления денег не было, а налог возвращен покупателям путем зачета (Постановление ФАС Северо-Западного округа от 04.08.2010 № А21-11991/2009);

- контракт, по которому прошла предоплата, расторгнут, а полученный аванс возвращен (Постановление ФАС Поволжского округа от 18.07.2008 № А65-26854/2007).

И последнее — если предприятие в текущем году создавало в налоговом учете какие-либо резервы (на оплату отпусков, по сомнительным долгам и т.д.), учтите их остатки на 31.12.2019 в составе внереализационных доходов (п. 7 ст. 250, пп. 5 п. 4 ст. 271 НК РФ).

Открыт набор на уникальный курс повышения квалификации по управленческому учету, в котором своим опытом делятся не один, а три преподавателя-практика.

Организации и предприниматели могут добровольно перейти на упрощенную систему налогообложения, начиная с очередного календарного года. Вновь созданные компании (ИП) могут применять упрощенку, начиная с даты своей регистрации (п. 1 ст. 346.11, п. 1,2 ст. 346.13 НК РФ).

Условия перехода на УСН в 2020 году

С 2020 году УСН может применяться при одновременном выполнении следующих условий:

- сумма дохода, исчисленного за 9 месяцев 2019 года – не более 112 500 000 рублей (п. 2 ст. 346.12 НК РФ);

- сумма дохода, исчисленного за 2019 год – не более 150 000 000 рублей (п. 4 ст. 346.13 НК РФ);

- доля уставного капитала, принадлежащая другим компаниям, составляет не более 25% (подп. 14 п. 3 ст. 346.12 НК РФ);

- средняя численность сотрудников по состоянию на 1 января 2020 года – не более 100 человек (подп. 15 п. 3 ст. 346.12 НК РФ);

- остаточная стоимость основных средств составляет не более 150 000 000 рублей (подп. 16 п. 3 ст. 346.12 НК РФ);

- отсутствуют филиалы (подп. 1 п. 3 ст. 346.12 НК РФ);

- не ведется деятельность кредитной организации, негосударственного пенсионного фонда, профессионального участника рынка ценных бумаг, ломбарда, нотариальной и адвокатской конторы, страховая, инвестиционного фонда, по производству подакцизных товаров, по добыче и реализации полезных ископаемых (кроме общераспространенных), по организации и проведению азартных игр, по предоставлению труда работников (подп. 2-10,21 п. 3 ст. 346.12 НК РФ);

- компания не является участником соглашений о разделе продукции (подп. 11 п. 3 ст. 346.12 НК РФ);

- не применяется система налогообложения в виде уплаты ЕСХН (подп. 13 п. 3 ст. 346.12 НК РФ);

- организация не является иностранной или микрофинансовой компанией, а также казенным и бюджетным учреждением (подп. 17,18,20 п. 3 ст. 346.12 НК РФ).

Срок подачи уведомления о переходе на УСН с 2020 года

Компании и ИП, соответствующие требованиям применения УСН, решившие перейти на упрощенку с начала 2020 года года с общей или ЕНВД, направляют уведомление УСН в ИФНС по месту своего учета не позднее 31 декабря 2019 года (п. 1 ст. 346.13 НК РФ).

Вновь созданные организации (ИП) подают уведомление о переходе на УСН не позднее 30-ти календарных дней с даты постановки на налоговый учет, либо одновременно с документами на государственную регистрацию (Приказ ФНС России от 02.11.2012 N ММВ-7-3/[email protected]). В обоих случаях организация будет считаться перешедшей на упрощенку, начиная с даты постановки на учет в налоговой инспекции (п. 2 ст. 346.13 НК РФ).

Компании (ИП), вовремя не известившие налоговый орган о переходе на УСН, применять упрощенный спецрежим не вправе (подп. 19 п. 3 ст. 346.12 НК РФ).

Уведомление о переходе на УСН с 2020 года

Уведомление о переходе на упрощенную систему налогообложения заполняется по форме N 26.2-1, утв. Приказом ФНС России от 02.11.2012 N ММВ-7-3/[email protected]

Уведомление можно подать в ИФНС лично, направить по почте или электронно. Формат представления уведомления о переходе на УСН по форме N 26.2-1 в электронном виде утвержден Приложением N 1 к Приказу ФНС России от 16.11.2012 N ММВ-7-6/[email protected]

Итак. Раз вы попали на эту страницу, можно предположить, что выбор налогового режима сделан и это — Упрощённая система налогообложения.

Заявление о переходе на УСН по форме № 26.2-1 нужно подавать в налоговую инспекцию вместе с другими документами для открытия ИП или ООО. Если же вы этого не сделали — ничего страшного.

Закон позволяет донести это заявление в течение 30 дней после подачи основного пакета документов.

Пример на пальцах:

15 октября 2016 года Валерий зарегистрировал ИП, но не знал про сайт Ассистентус.ру и поэтому выбрал неверный налоговый режим. 30 ноября 2016 друзья уговорили Валерия подать заявление о переходе на УСН в налоговую, что он и сделал. 1 января 2017 года Валерий становится полноправным ИП, применяющим упрощёнку.

Если вы переходите на УСН с другого налогового режима, то “включится” упрощёнка только с первого января того года, который идёт следующим за годом подачи заявления. Главное — это успеть подать документ с октября по декабрь текущего года.

Бланк заявления о переходе на УСН (по форме № 26.2-1)

Перво-наперво скачиваем пустой бланк.

Ниже будет представлен полный мануал по заполнению этого заявления.

Внимание! Этот документ можно скачать в КонсультантПлюс.

- Бланк и образец

- Онлайн просмотр

- Бесплатная загрузка

- Безопасно

Все преимущества УСН ещё раз

- возможность легально вести бизнес, не платя подоходного налога на физическое лицо в размере 13%;

- налог на имущество, которое используется в деятельности предпринимателя, — нивелируется;

- забываем про НДС;

- простота расчёта. Платим либо 6 процентов со всего дохода, либо 15 процентов с дохода за вычетом расхода.

Кстати говоря! Когда говорят, что УСН заменяет всё налоговое бремя, возлагаемое на предпринимателя — врут. НДФЛ с зарплаты сотрудников, будьте добры оплачивать в срок согласно закону.

При переходе на упрощёнку, помните условия, при которых вам этого сделать не дадут!

- У вашей компании есть представительства и филиалы (разумеется, о которых уведомлён налоговый орган соответствующим образом). Т.е. если вы в Перми работаете вдвоём с Виталиком, печатая визитки, а в Казани Максим и Катя их распространяют — это не значит, что у вас есть Казанский филиал и, соответственно, данное условие, при котором нельзя применять УСН — не актуально.

- У вас должно быть менее 100 сотрудников. Разумеется, устроенных официально. На вас могут работать и полторы тысячи, но если для официальных служб вы работаете один — условий для неприменения УСН не будет. Другое дело, что появятся вопросы к вашей производительности труда, иначе бы все работали одни в своей компании.

- Остаточная стоимость — более 100 млн. рублей. Иначе вы слишком богаты, дабы применять “простые” режимы.

- Другие предприятия не должны иметь долю в вашем, превышающую 25%. Для ИП неактуальное условие.

- За три первых квартала года, в котором подаётся заявление о переходе на упрощёнку, доходы не должны превышать 45 млн. руб.

- Общий годовой доход не должен превышать сумму в 60 млн. руб.

Внимание: в последних двух пунктах суммы 45 и 60 нужно ещё дополнительно умножать на коэффициент-дефлятор УСН, который меняется ежегодно. Однако, с 2020 года данный коэффициент стал равен 1, но в дальнейшем возможен его пересмотр.

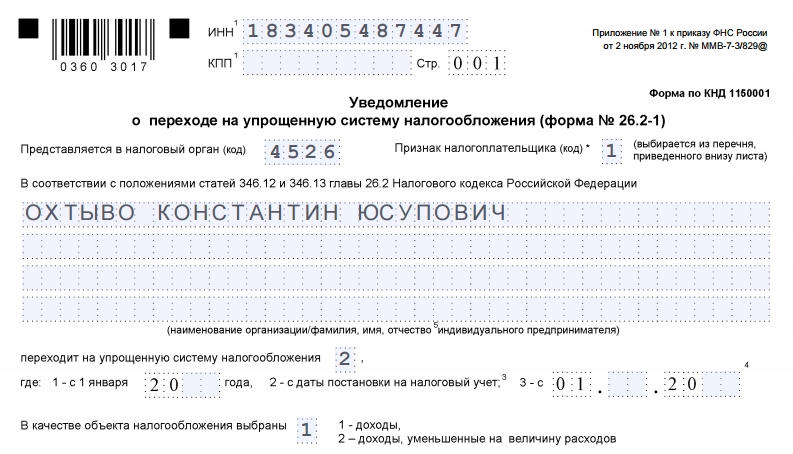

Приступим к заполнению заявления по форме № 26.2-1. Кстати, она же по КНД 1150001.

Заявление у нас будет подавать новоиспечённый предприниматель Охтыво Константин Юсупович. Он решил перейти на упрощённый режим налогообложения сразу с момента регистрации ИП.

Поле ИНН — тут всё понятно без лишних слов.

КПП (код причины постановки на учёт) — его у ИП нет. Не стоит искать, всё равно не найдёте. Поле оставляем пустым.

Код налогового органа

С кодом разобрались.

Признак налогоплательщика

Здесь нужно написать одну цифру — код признака налогоплательщика.

- — пишут те, кто подаёт заявление совместно с документами на регистрацию ИП. Это как раз наш случай.

- — когда вы регистрируйте компанию или ИП заново. Т.е. были уже ИП, потом закрылись, снова открываетесь — тогда этот случай ваш. Также двойку пишут предприниматели, переставшие быть плательщиками ЕНВД.

- — при переходе с другого налогового режима на УСН, кроме ЕНВД (для них — 2). Например, если вы сидите на ОСН и захотели перейти на УСН, то тройка — для вас.

Далее поле называется “переходит на упрощённую систему налогообложения”.

- — ставят те, кто подаёт заявление с октября по декабрь предыдущего года, с целью перехода на УСН с января следующего.

- — те, кто переходит сразу же при регистрации. Наш вариант.

- — предприниматели, переставшие быть плательщиками ЕНВД. Они имеют право перейти на УСН не с 1 января следующего года, а с 1 числа следующего месяца года настоящего.

В следующий квадрат ставим 1, если выбираем платить 6% только с доходов, и ставим 2 в ситуации, когда выбор пал на “доходы за вычетом расходов”, где мы платим уже 15%.

Небольшой лёгкий пример:

Вы изготовили табурет, затратив на это 300 рублей. Затем его продали за 1500 рублей. Если выбрали платить с “дохода”, то оплатите 6% с 1500 рублей — 90 рублей. Если выбрали “с дохода за вычетом расходов”, то 15% с суммы (1500р. — 300р.) — 180 р.

В данном примере, выгодней выбирать “доходы”. А теперь представьте, что сумма расходов была бы не 300, а 1000, тогда бы 15% платили уже с 1200 руб., а с 500, а это уже 75 рублей. Против 90 на “доходах” смотрится привлекательнее.

Именно поэтому важно подходить расчётливо к выборе способа налоговых выплат по УСН.

Остался самый простой последний этап.

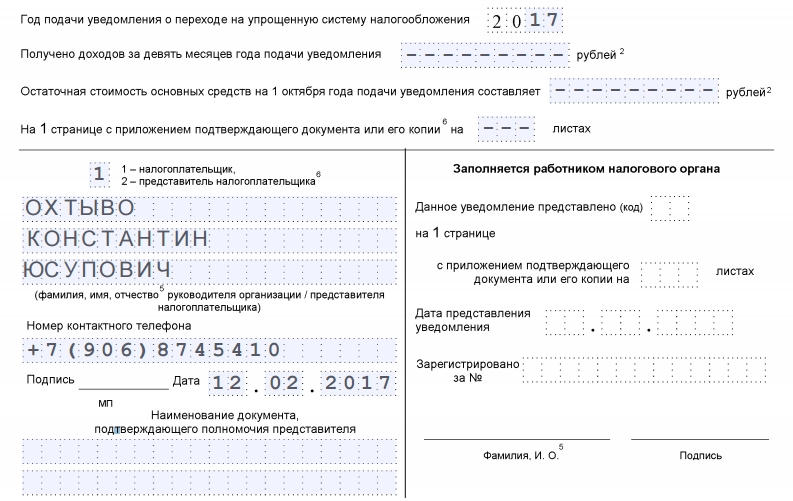

Год подачи уведомления — вписываем текущий.

Получено доходов за девять месяцев — ноль, поскольку мы только что регистрируемся. Почему введено это поле — написано выше — доходы тех, кто переходит на УСН за первые 3 квартала текущего года не должны превышать 45 млн.

С тем же посылом идёт и следующая строчка, которая называется “остаточная стоимость основных средств”. У нас их нет, ставим везде прочерки, у кого есть — ставят цифры.

Приложений к заявлению у нас не будет, поэтому три прочерка в каждой клетке.

Далее по образцу. Снова ФИО, как показано на изображении:

1 — если мы сдаём заявление самостоятельно и

2 — если за нас это делает третье лицо. Подпись, дата и печать, если вы работаете с печатью. Если нет — необходимость отпадает.

Поля ниже предназначены для документа лица — вашего представителя. Соответственно, если вы не прибегаете к услугам третьих лиц, поля эти заполнять не нужно.

Правая колонка заполняется сотрудником налогового органа.

Данную форму заявления обязательно печатаем в двух экземплярах! Один уходит в налоговую инспекцию, другой обязательно с их штампом — забираем себе! Помните: документ, подтверждающий, что вы находитесь на УСН, может понадобиться в дальнейшем.

Mozilla/5.0 (Macintosh; Intel Mac OS X 10_8_2) AppleWebKit/537.11 (KHTML, like Gecko) Chrome/23.0.1271.6 Safari/537.11

Читайте также: