Сообщение на тему россия в мировой системе добычи и транспортировки газа

Обновлено: 30.06.2024

Россия занимает первое место в мире по разведанным запасам газа, её доля составляет 25% от общемировых. Отечественная газотранспортная система также является крупнейшей на планете. Средняя дальность транспортировки газа составляет 2,6 тыс. км при поставках для внутреннего потребления и 3,3 тыс. км при поставках на экспорт. Протяженность магистральных газопроводов на территории России - 171,2 тыс. километров. Однако расширять объём трубопроводных поставок газа на мировой рынок становится все сложнее из-за политической ситуации.

Новые мощности для Европы

Власти европейских стран в решении этого вопроса оказались в противоречивом положении. С одной стороны, им нужны стабильные поставки российского газа, с другой — руководство Евросоюза продолжает поддержку нынешнего политического режима Украины и при этом не готово идти на какие либо жертвы ради неё.

Выходом из этого положения могло бы стать решение европейских компаний и банков взять на себя модернизацию украинских газопроводов и обеспечить долгосрочную стабильность маршрута, но они этого не делают.

Северный маршрут российского газа

Противодействие польских партнёров

По мнению экспертов, объективно эта ситуация фактически является противоборством между Германией и Польшей за газовые потоки и влияние на рынке.

Время поджимает

Украина в 2016 году впервые не покупала российский газ, получая его реверсом из стран Евросоюза. Это позволяло странам ЕС откладывать на неопределенный срок решение транзитной проблемы. Но при угрозе холодной зимы иллюзия независимости от России на фоне минимальных закачек сырья в украинские подземные хранилища газа может быстро рассеяться.

Европейские страны уже сталкивались с такой ситуацией. Как и в 2014–2015 годах, нынешней зимой Еврокомиссия опять была вынуждена проводить совещания по вопросу украинских газовых запасов. И чем глубже члены Еврокомиссии погружалась в проблемы Украины, тем быстрее развеивались их прежние иллюзии.

Поставки российского газа в Европу растут

Освоение нового рынка

Если на европейском направлении в наследство от СССР досталась обширная система магистральных нефте и газопроводов, то на восточном направлении для экспорта углеводородов России приходится все строить с нуля.

Когда появилась возможность выйти на азиатский рынок с аналогичным предложением, то оказалось, что для этого нет инфраструктуры. Для транспортировки газа нужны газопроводы или заводы по сжижению газа, к которым тоже должны быть подведены трубопроводы, что приводит к удорожанию стоимости доставки. В итоге для развития азиатского направления решено экспортировать газ с шельфа Сахалина.

Газопровод или завод СПГ?

У нашей страны нет собственной технологии крупнотоннажного сжижения, а строительство завода СПГ представляет собой очень капиталоемкий проект, поэтому покупка оборудования за рубежом заметно снижает итоговую валютную выручку от газового экспорта. В ситуациях выбора между СПГ и трубопроводом последний вариант оказывается оправданнее, в том числе и потому что загружает заказами российскую промышленность.

С другой стороны, значительная часть запасов газа находится в глубине континента. Если в долгосрочной перспективе в России возможно массовое строительство производств по крупнотоннажному сжижению природного газа, то, по мнению экспертов, уже сейчас нужно активно инвестировать в соответствующие разработки и их реализацию. В этой связи в мае 2016 года Минэнерго предложило создать в России единый инжиниринговый центр для разработки отечественных технологий сжижения природного газа.

Ориентир на азиатское направление

Китаю российский газ

Если возникнет потребность строительства СПГзавода на Дальнем Востоке, то ее, по мнению экспертов, нужно будет реализовывать не на запасах газа Восточной Сибири, а прежде всего на сахалинских месторождениях, где расходы на транспортировку минимальны.

С учетом изменений структуры потребления топлива в мировой энергетике, а также структуры российских нефтегазовых запасов в долгосрочной перспективе развития газотранспортной системы газовый экспорт будет расти, а нефтяной — снижаться. Понимание этого дает основание к дальнейшему обсуждению долгосрочной стратегии России о принципах газового экспорта. В какой степени в ней будут задействованы трубопроводный транспорт, а в какой — заводы СПГ и танкерный флот? На этот вопрос пока нет однозначного ответа.

Российская Федерация имеет важное конкурентное преимущество в мировом экономическом сообществе из-за наличия на территории страны крупных энергоресурсов, причем по потенциальным и резервным запасам природного газа Россия занимает среди всех стран первое место.

Обилие газа в стране, наличие разработанных месторождений и транспортной инфраструктуры свидетельствует о полном обеспечении потребностей промышленных предприятий, электростанций и населения в дешевом высокоэффективном топливе и сырье. Но это не всегда так.

Огромные запасы газа в стране находятся на территории Уренгойского месторождения. Это крупное газовое месторождение, второе в мире по величине пластовых запасов, которые превышают 10 триллионов кубических метров (10¹³ м³). Находится в Ямало-Ненецком АО. Состояние эксплуатационного фонда скважин Уренгойского месторождения составляет более 1300 скважин. Добыча природного газа на 2008 год составила 264 миллиардов кубометров газа. Общие геологические запасы оцениваются в 16 трлн. м³ природного газа. Остаточные геологические запасы составляют 10,5 трлн м³ природного газа, что составляет 65,63 % от общих геологических запасов Уренгойского месторождения.

Процесс возникновения природного газа и нефти длился миллионы лет. Еще в доисторические времена в морях и озерах обитали бесчисленные микроорганизмы, бактерии и водоросли, именуемые в своей совокупности планктоном. Отмерев, планктон оседал на дно водоемов и смешивался с седиментами глины и известняка. Если включение органической материи происходило со скоростью, исключающей доступ кислорода и, следовательно, естественное разложение, то образовывался исходный материал для нефти и газа — так называемся материнская порода.

Процесс возникновения природного газа

В ходе истории Земли на материнской породе оседали другие слои отложений, под тяжестью этих слоев и в результате смещения земной коры материнская порода опускалась всё глубже и глубже. По мере опускания на глубину в несколько тысяч метров давление на пласт породы, содержавшей органический материал, возрастало, а плотность и температура увеличивались. При 60 — 120°C из органического материала образовывалась нефть. Если же материнская порода подвергалась нагреванию свыше 150°C, в результате расщепления длинноцепочных молекул нефти возникал природный газ.

Гораздо большее количество природного газа образовалось, из материнских пород с высоким содержанием высокоорганизованной растительной материи. Преимущественно в мелководных прибрежных регионах частые подъемы и понижения уровня моря вели к отложениям в слоях глины и песчаников. В результате естественного процесса коксования из растительного материала возникали торф, затем бурый уголь и, наконец, каменный уголь – материнская порода природного газа.

Технология добычи

Природный газ находится в земле на глубине от 1000 метров до нескольких километров. Сверхглубокой скважиной недалеко от города Новый Уренгой получен приток газа с глубины более 6000 метров.

Расположение природного газа в недрах земли

В недрах газ находится в микроскопических пустотах (порах). Поры соединены между собой микроскопическими каналами — трещинами, по этим каналам газ поступает из пор с высоким давлением в поры с более низким давлением до тех пор, пока не окажется в скважине. Движение газа в пласте подчиняется определённым законам. Газ выходит из недр вследствие того, что в пласте находится под давлением, многократно превышающем атмосферное. Таким образом, движущей силой является разность давлений в пласте и системе сбора.

Газ добывают из недр земли с помощью скважин. Скважина — горная выработка круглого сечения, пробуренная с поверхности земли или с подземной выработки без доступа человека к забою под любым углом к горизонту, диаметром не более 2 метров.

Бурение скважин проводят с помощью специального бурового оборудования.

Скважины стараются разместить равномерно по всей территории месторождения. Это делается для равномерного падения пластового давления в залежи. Иначе возможны перетеки газа между областями месторождения, а так же преждевременное обводнение залежи.

Процесс и оборудование для бурения скважин

В 2005 году в России объём добычи природного газа составил 648 млрд м³. Внутренним потребителям было поставлено 307 млрд м³ через 220 региональных газораспределительных организаций. На территории России расположено 24 хранилища природного газа. Протяжённость магистральных газопроводов России составляет 155 тыс. км.

Подготовка природного газа к транспортировке

Газ, поступающий из скважин, необходимо подготовить к транспортировке конечному пользователю — химический завод, котельная, ТЭС, городские газовые сети. Необходимость подготовки газа вызвана присутствием в нём, кроме целевых компонентов

(целевыми для различных потребителей являются разные компоненты), также и примесей, вызывающих затруднения при транспортировке либо применении. Так, пары воды, содержащейся в газе, при определённых условиях могут образовывать гидраты или, конденсируясь, скапливаться в различных местах (например, изгиб трубопровода), мешая продвижению газа; сероводород вызывает сильную коррозию газового оборудования (трубы, ёмкости теплообменников и т.д.). Помимо подготовки самого газа, необходимо подготовить и трубопровод. Широкое применение здесь находят азотные установки, которые применяются для создания инертной среды в трубопроводе.

Газ подготавливают по различным схемам. Согласно одной из них, в непосредственной близости от месторождения сооружается установка комплексной подготовки газа (УКПГ), на которой производится очистка и осушка газа. Если газ содержит в большом количестве гелий либо сероводород, то газ обрабатывают на газоперерабатывающем заводе, где выделяют гелий и серу.

Транспортировка природного газа

В настоящее время основным видом транспорта является – трубопроводный. Трубопроводы – единственный способ для перекачки больших масс газа, в России их протяженность составляет около 80 тыс. км, а в СНГ – 140 тыс. км. Газ под давлением 75 атмосфер движется по трубам диаметром до 1,4 метра. По мере продвижения газа по трубопроводу он теряет энергию, преодолевая силы трения как между газом и стенкой трубы, так и между слоями газа. Поэтому через определённые промежутки необходимо сооружать компрессорные станции (КС), на которых газ дожимается до 75 атм. Сооружение и обслуживание трубопровода весьма дорогостояще, но тем не менее — это наиболее дешёвый способ транспортировки газа и не только газа, но и нефти.

Кроме трубопроводного транспорта используют специальные танкеры-газовозы. Это специальные корабли, на которых газ перевозится в сжиженном состоянии при определённых термобарических условиях. Таким образом, для транспортировки газа этим способом необходимо протянуть газопровод до берега моря, построить на берегу сжижающий газ завод, порт для танкеров, и сами танкеры. Такой вид транспорта считается экономически обоснованным при отдалённости потребителя сжиженного газа более 3000 км.

В 2004г. международные поставки газа по трубопроводам составили 502 млрд. м³, сжиженного газа — 178 млрд. м³.

В настоящий момент продолжается строительство крупных магистралей.

Пример газопровода, проложенного на Аляске

Крупные центры производства труб, использующихся для строительства газопроводов, расположены на Урале (Челябинск, Каменск-Уральский), в Поволжье (Волжский, Волгоград) и в крупных городах Европейской части России (Москва, Санкт-Петербург).

Что касается трассировки газовых сетей. Газопроводы на территории населенных пунктов прокладываются под землей. Внутри жилых кварталов и дворов, а также на других отдельных участках трассы предусматривается наземная и надземная прокладка.

Прокладка наружных газопроводов на территории промышленных предприятий проходит надземно. Для прокладывания газопроводов выбор трасы осуществляется с учетом коррозионной активности грунтов и наличия блуждающих токов, плотности застройки, экономической эффективности и т. д. В жилых домах ввод газопровода производиться с наличием доступа для осмотра и ремонта газовых систем.

Главная Экономика в газовой и нефтяной промышленности Роль россии на мировом рынке газа, перспективы развития, компании

| Роль россии на мировом рынке газа, перспективы развития, компании |

|

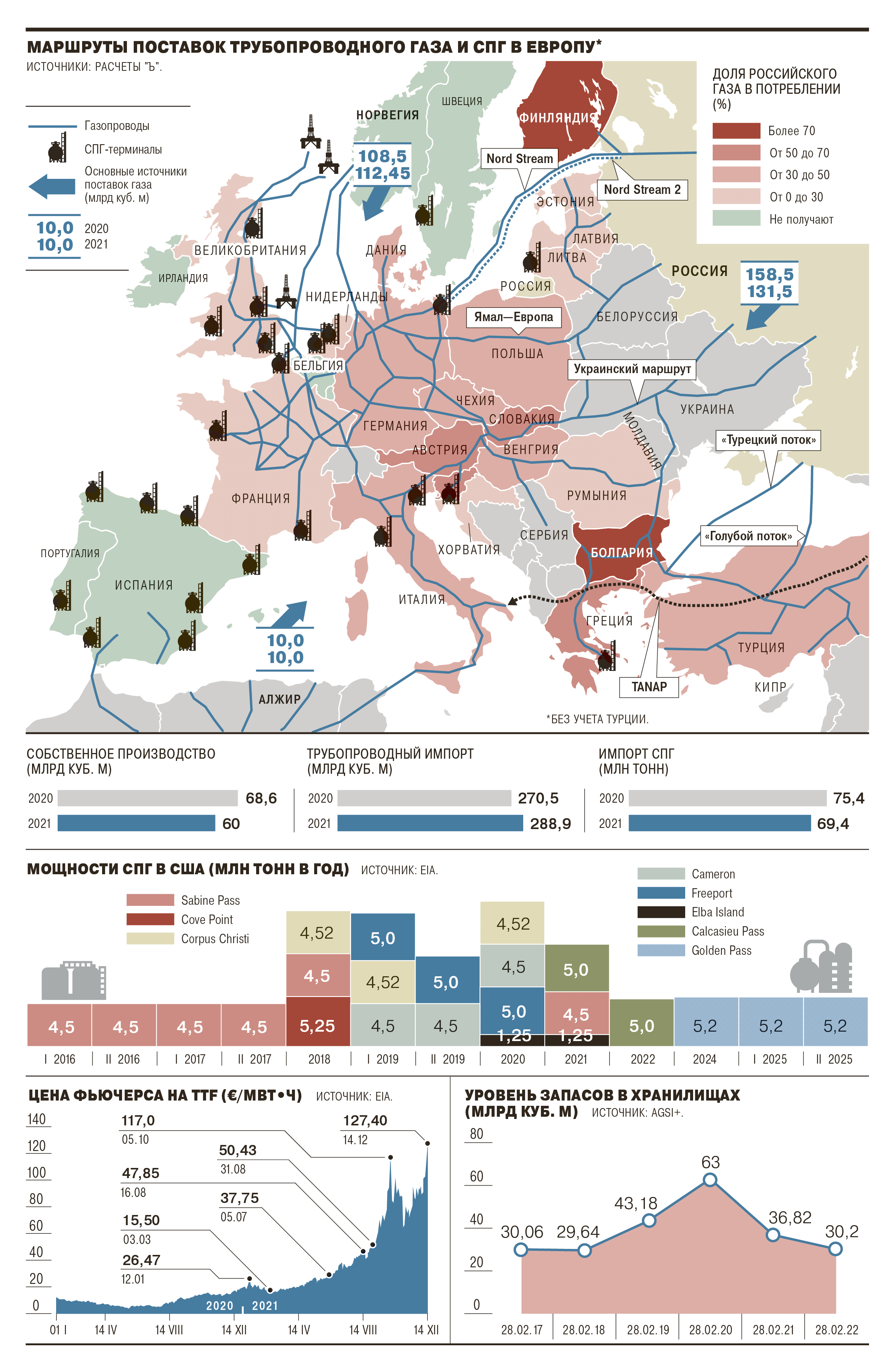

В настоящее время Россия по объемам добычи природного газа занимает первое место в мире (590 - 595 млрд. м 3 из 2,4 трлн. м 3 добычи газа в мире). Сейчас основной объем добычи природного газа обеспечивается севером Западной Сибири (свыше 90% от общего объема). Наиболее крупными месторождениями природного газа здесь являются: Уренгойское, Ямбургское, Медвежье, Вынгапурское, Надымская группа месторождений и т.д. В настоящее время эти месторождения вступили в позднюю стадию разработки и нуждаются в пополнении. Вхождение в рынок также отразилось на состоянии газовой промышленности, но в меньшей мере, чем на нефтяной. Это можно объяснить сохранением единого централизованного руководства газовой отраслью. Кроме того, как правило, газовую отрасль промышленности возглавляли очень сильные руководители, профессионалы высокого уровня: А.К. Кортунов, С.А. Оруджев, В.А.Динков, B.C. Черномырдин, Р.И. Вяхирев. Их заслуга состоит в том, что они проявили дальновидность в сохранении единой отрасли и способствовали ее высокому авторитету внутри России и за рубежом. Помимо Западной Сибири значительные объемы газа добываются в Оренбургской и Астраханской областях. Некоторые объемы добычи газа обеспечивает Республика Коми. Добыча газа на Вуктыле с 15-16 млрд. м 3 в год на начало эксплуатации снизилась до 3 -3,5 млрд. м 3 в год в настоящее время. Взаимоотношениям с этими странами в определенной степени препятствует политика Украины, через которую идет транспорт газа в Западную Европу. В качестве выхода из положения предполагается построить обходный газопровод через Белоруссию, Польшу, Словакию. В перспективе дальнейшее наращивание объемов природного газа связано с тремя российскими регионами:- полуостров Ямал (на нем размещен ряд крупных месторождений: Бованенковское, Заполярное и т.д.); - восточная Сибирь, Иркутская область (здесь открыто крупное Ковыктинское месторождение); - шельф Баренцева моря (Штокмановское месторождение). Второй проект связан с перспективами экспорта газа – это проектные решения сооружений трансконтинентального газопровода на Монголию, Китай Японию. Третье направление связано с будущим вводом в эксплуатацию Штокмановского месторождения. Отсюда предполагается построить новый газопровод на Финляндию, Швецию, Данию и т.д. Рассматриваются два варианта сооружения газопровода: - смешанного (включая сухопутную часть через Финляндию и Швецию); - водного (через Финский залив Балтийского моря). Сроки реализации этого проекта – 2010-2015 годы. В настоящее время Россия сохраняет добрые отношения с республиками СНГ, начинает осуществлять транзит туркменского и узбекского газа в Западную Европу. Однако эта проблема решается не полностью, поэтому в стадии рассмотрения идеи, проекты сооружения нового газопровода Туркменистан – Иран - Грузия - Турция и далее, минуя Россию. В настоящее время Россия пересматривает политику использования российского газа внутри страны. Учитывая обеспеченность запасами газа в России на 60 - 70 лет, а угля на 500 - 600 лет, ставится вопрос о максимальном переводе промышленных объектов на угольное топливо (в первую очередь электростанции) в целях экономии газовых ресурсов (мировая цена на газ сегодня составляет - 60 - 80 $ за 1 тыс. кубометров). Подобная политика ресурсосбережения должна обеспечить:- максимальное использование ресурсов угля и использование его на электростанциях России; - максимальную экономию природного газа, как минимум до подхода новых месторождений; - экономия газа оправдывается возможностями его использования для химического производства, а также для увеличения его экспорта. Фото: Василий Дерюгин, Коммерсантъ Фото: Василий Дерюгин, Коммерсантъ Европейские потребители, несмотря на наступление весны, ожидают крайне высоких цен на газ в этом году на фоне беспрецедентного роста напряженности в отношениях с Россией из-за войны на Украине. Форвардная кривая на наиболее ликвидном европейском газовом хабе TTF имеет среднюю цену €103,3 за 1 МВт•ч, или около $1,3 тыс. за 1 тыс. кубометров, до конца 2022 года. Пока ЕС и США, стремясь избежать обострения нынешнего кризиса с ценами на газ, исключили из основных пакетов санкций в ответ на вторжение РФ на Украину ограничения на поставки российских энергоресурсов. Но рынок все равно обеспокоен возможными остановками поставок через Украину либо полным их прекращением по системе трубопроводов, протянутых в Европу. На СПГ из России приходилось до 19–20 млрд кубометров в год в 2020 году, или около 3–4% от общего объема поставок. В 2021 году поставки снизились примерно до 16,5 млрд кубометров. Основных маршрутов поставки российского газа в Европу три: Возможно ли прекращение поставокНо из-за боевых действий может пострадать важная инфраструктура — как магистральные трубопроводы, так и компрессорные станции и диспетчерские пункты. Это неизбежно приведет к прекращению поставок. Потенциально на сокращение или полное прекращение поставок может повлиять ограничение Западом доступа России к платежной системе SWIFT. ЕС и США с 28 февраля отключили от SWIFT большинство российских банков, но не все, в частности не отключен Газпромбанк, через который проходит большая часть платежей за газ. Тем не менее, если санкции на российскую финансовую систему и ЦБ приведут к задержкам платежей, это может вызвать и перебои в поставках. Что такое SWIFTПосле этого хранилища уже невозможно будет пополнить из-за отсутствия поставок, а европейский рынок столкнется с катастрофической зимой 2022/23 года, когда промышленность и ТЭС остановятся из-за того, что европейские цены на газ взлетят до отметок, значительно превышающих уровни 2021 года. Жидкая альтернативаАльтернативу российскому газу, по мнению чиновников Еврокомиссии, нужно искать на мировом рынке СПГ и в дополнительных трубопроводных поставках из Норвегии, Алжира, Ливии и Азербайджана. Но на мировом рынке вряд ли найдутся свободные объемы газа, способные моментально заменить российский газ в случае прекращения поставок. Единственным реальным источником газа остается СПГ. Общая мощность европейских регазификационных терминалов составляет 158,7 млн тонн в год, или около 587 млн кубометров в сутки, и сейчас их пропускная способность находится на близком к верхним пределам уровне. Так, в январе 2022 года импорт СПГ в Европу составлял рекордные 415 млн кубометров в сутки, но в феврале экспорт уже на 4% ниже. Чтобы полностью заместить российский газ, некоторым странам Европы, в частности Германии, потребуются дополнительные терминалы. Кроме того, встает вопрос расширения инфраструктуры, с тем чтобы страны Центральной Европы, не имеющие выхода к морю, могли получать этот газ. Еврокомиссия обращалась к Катару и США с просьбой предоставить больше грузов в Европу, от излишних объемов в пользу Европы уже отказались Китай и Япония. Но, как заявил 22 февраля министр энергетики Катара Саад аль-Кааби на саммите Форума стран—экспортеров газа, ни одна страна не сможет компенсировать утрату российского газа. К 2040 году мировой дефицит предложения СПГ составит до 340 млн тоннРезервные трубыЧто касается роста трубопроводных поставок в Европу, то альтернативные поставщики в последние месяцы и так отгружают предельные объемы. Экспорт трубопроводного газа со стороны второстепенных поставщиков (без России и Норвегии) мог вырасти в 2021 году на 80%, примерно до 45 млрд кубометров. У российского экспорта нефти и газа проблемы в будущемАзербайджан также получал запросы об увеличении поставок в Европу, сообщил 24 февраля президент Ильхам Алиев. Но поставки из Азербайджана по трубопроводу TAP в Грецию, Болгарию и Италию на 2022 год уже законтрактованы (в объеме около 27–29 млн кубометров в сутки). По его словам, у страны физически нет дополнительных объемов, поскольку потребность в них изначально не учитывалась. Трубопроводный импорт из Северной Африки, в первую очередь из Алжира и Ливии, также был на крайне высоком уровне в прошлом году. Ливия с начала года сократила поставки в Италию — примерно до 7 млн кубометров в сутки в январе, а в феврале поставки по газопроводу Green Stream были и того меньше. Подземные хранилищаИспользовать для закрытия дефицита российского газа запасы из подземных хранилищ Европе в этом сезоне также не удастся. Объем газа в них, традиционно используемый как буфер для покрытия спроса в зимний период, 26 февраля опустился до 29,5% (на 11% ниже, чем за последние пять лет). На таком уровне запасов ПХГ обычно заканчивают сезон отбора, но он будет продолжаться еще до середины апреля. В этом зимнем сезоне ПХГ позволяли рынку в условиях высоких импортных цен закупать меньше газа, но с начала военной операции России против Украины темпы отбора газа из ПХГ сильно выросли, даже несмотря на относительно теплую погоду. Таким образом, на фоне вялых поставок газа из РФ и текущих высоких цен Европа второй год подряд рискует начать сезон закачки с низкой базы. По расчетам Марии Беловой из Vygon Consulting, ориентировочно к началу апреля объем запасов газа в европейских ПХГ опустится до 20%. Комфортной для прохождения отопительного периода считается заполненность ПХГ около 85%. Таким образом, за предстоящие полгода Европа должна закачать в хранилища около 70 млрд кубометров — это значимая цифра, особенно в условиях жесткого газового баланса в мире, в том числе в части СПГ, отмечает аналитик. Для сравнения: в прошлом году в европейские ПХГ с апреля по октябрь было закачано всего около 50 млрд кубометров. При этом рынок СПГ в текущем году вряд ли сбалансируется: заявленные сроки запуска заводов затягиваются, большая часть новых технических линий заработает только во втором полугодии. Это значит, что потенциально за 2022 год новые СПГ-заводы смогут произвести всего лишь около 14 млрд кубометров газа на экспорт при ожидаемом росте мирового спроса на СПГ в 24 млрд кубометров. Таким образом, полагает госпожа Белова, сохранится высокая конкуренция за СПГ между потребителями Европы и АТР.

Переработка газа – это узкая сфера деятельности, которая направлена на очистку природного ресурса от попутной нефти. В этом направлении работает 12 крупных предприятий и ряд мелких, которые выделяют из газа тяжелые фракции углеводорода. Газовая промышленность делает важный вклад в развитие страны, формирует бюджет государства. Ресурсный потенциал высокий, около 2/3 запасов располагается в Западно-Сибирском бассейне. История развития отраслиФормирование отрасли началось в начале XIX века. В этот период появляются идеи обеспечения газового освещения в Санкт-Петербурге. Первые эксперименты оказались провальными. Достигнуть эффекта в заданном ракурсе удалось только к 1839 году, когда вводится профильное оборудование в эксплуатацию. Важно отметить, что первоначально для добычи газа использовалась система пиролиза угля. На территории государства располагалось 210 заводов, которые занимались производством такого ресурса. В начале XX века на смену газовому освещению пришло электричество, а газ применялся в промышленности. Осваиваются месторождения, в 1902 бурится первая скважина. К 1910 г. их уже было несколько. В период с 1925 по 1931 гг. интерес к горючему газу связывался с потребностью в гелии для дирижаблей. Но с 30-х годов приоритет сместился, основным назначением стала добыча горючих материалов. Проводится геодезическая работа, открываются новые месторождения. К примеру, наиболее крупное в Европе Северо-Ставропольское-Пелагиадинское нашли в 1951 году. Особенности технологического процессаДобыча полезного ископаемого сопровождается рядом особенностей. Первым нюансом считается газообразное состояние продукта, это требует реализации особого процесса транспортировки, хранения. Второй позицией является большое количество примесей, что предполагает осуществление очистки газа от побочных продуктов. Это выполняется на специальных заводах. Транспортировка требует серьезных затрат, так как передача на расстояние предполагает сохранение давления по всей системе трубопровода. Последней позицией является наличие рисков пожароопасности. Если рассмотреть технологию добычи и транспортировки конечного продукта, то она будет выглядеть следующим образом:

На последней стадии осуществляется производственная деятельность, к примеру, создание искусственного угля или конечное потребление. Проблемы и тенденции развитияВажной проблемой в мировой газодобыче считается безопасность. Существует большое количество рисков. Сюда включается работа под давлением, пожароопасность, низкие температуры. В сфере передачи к представленным выше моментам добавляется сложность и дороговизна обслуживания оборудования. Важно соблюдать технологический регламент, который позволяет поддерживать аппаратуру в рабочем состоянии. Приоритетом развития считается газохимия. Эта сфера деятельности поможет в значительной степени изменить возможности использования природного ресурса, выявить новые грани. Еще одним направлением развития считается газификация внутри страны. Согласно статистике в РФ газифицировано около 30% населенных пунктов. Список предприятий газовой промышленностиПо официальным государственным данным, на территории РФ действовало более 250 компаний, которые занимаются добычей газа. 80 из них входят в состав Газпрома, Новатэка и некоторых других холдингов. Независимых предприятий на территории страны больше 140. Несмотря на такое распределение, значительная часть добычи приходится на Газпром, после идут Новатэк, Роснефть, ЛУКОЙЛ и Сургутнефтегаз. Если говорить конкретно о производственной деятельности и выручке, то наиболее заметными компаниями являются: Другие компании, работающие в данной отрасли, представлены в разделе Нефтегазовые компании. Читайте также:

|