Сообщение на тему кредит зачем он нужен и где его получить

Обновлено: 27.04.2024

Раньше, чтобы совершить крупную покупку, люди копили деньги. Сегодня всё стало намного проще: просто оформляешь кредит.

Сейчас интерес к накоплениям стал заметно ниже. В 2021 году выгодный займ позволяет получить необходимое здесь и сейчас за комиссию – процентную ставку.

Что лучше: взять кредит или занять у друзей

Очевидное преимущество займа у близких – отсутствие переплаты. Минус способа в том, что такая просьба ставит в неловкое положение и того, кто занимает, и того, у кого просят в долг.

Прежде, чем просить у друга взаймы, ответьте на вопросы:

- Есть ли у человека деньги, чтобы дать в долг без ущерба собственному уровню жизни?

- Сможете ли вы вернуть деньги в срок или есть риск нарушить договоренность?

- Что вы будете делать, если не успеете вернуть деньги в срок?

Если нет риска испортить взаимоотношения, взять в долг у знакомых выгодно. В случае, когда вероятность нарушить гармонию с близкими велика, лучше прибегнуть к услугам банка.

Совет от банка:

Кредит – удобный финансовый инструмент. При грамотном подходе займ становится эффективным способом достижения целей, при халатном отношении – обузой.

На рынке представлено множество кредитных предложений, и чтобы сделать осознанный выбор, лучше ознакомиться сразу с несколькими и подробно их изучить.

Выгодно ли брать кредиты

Выгода при оформлении кредита – индивидуальное понятие. Есть ситуации, когда взять деньги у банка рациональнее, чем копить. Например, откладывать на покупку недвижимости с заработной платой 30 000 – 50 000 рублей нецелесообразно по нескольким причинам:

- рост цен быстрее, чем рост накоплений;

- инфляция быстро снизит ценность накопленных денег и отдалит вас от цели;

- копить придется десятки лет.

Понятно, что в данном примере взять кредит целесообразно. В случае, если финансовая ситуация заемщика изменится в лучшую сторону, можно инициировать полное досрочное или частичное погашение.

Некоторые банки предлагают специальные условия в рамках государственных и социальных программ или акций, переплата по которым минимальна. Выгода по таким кредитам может превосходить все ожидания.

Основные правила, которые помогут сделать ваш займ максимально комфортным и безопасным:

- Сумма ежемесячных платежей по всем долговым обязательствам не должна превышать 30-35% от вашего дохода.

- Не спешите заключать договор с первым же банком, который одобрил вам выдачу средств — рассмотрите больше вариантов.

- Не выходите на просрочки. Воспользуйтесь финансовой страховкой или сообщите банку о сложностях. Есть много способов нивелировать риск, уладить ситуацию и сохранить хорошую кредитную историю.

Совет от банка:

Выгода по любому кредиту обусловлена финансовой грамотностью заемщика, умением планировать бюджет и следовать ему. Как правило, проблемы возникают от недостатка знаний, реже – по иным обстоятельствам.

Когда кредит не нужен

Ответьте честно на несколько вопросов, чтобы понять, нужно ли брать деньги у банка:

- Послужит ли эта покупка улучшению качества жизни в будущем и поможет ли достичь важных для меня целей:

- да – 1 балл;

- не знаю – 0 баллов.

- Смогу ли я соблюдать долговые обязательства без потери уровня жизни:

- да – 1 балл;

- нет – 0 баллов.

- Если я потеряю платежеспособность, смогу ли я выполнять кредитные обязательства на протяжении одного года?

- да – 1 балл;

- не знаю – 0 баллов.

- Полностью ли я разобрался в условиях кредитного предложения?

- да – 1 балл;

- не думаю – 0 баллов.

- Банк, который предлагает мне деньги, достаточно надежный?

- да – 1 балл;

- не знаю – 0 баллов.

Вам не стоит брать деньги в долг, если вы наберете меньше 4 баллов. Определите несколько пунктов, которые следует проработать прежде, чем принять решение об оформлении нового займа.

Преимущества и недостатки кредитования: сравнительная таблица

Кредиты в кризис

Существует расхожее мнение, что в преддверии экономического кризиса нужно брать как можно больше кредитов. Некоторые авантюристы рассчитывают, что долг простят из-за дестабилизации экономики.

Почему это не так? Долговые обязательства, оформленные официально, подлежат взысканию в любой ситуации.

К тому же заемщиков может ожидать ряд сложностей:

- Самое безобидное последствие – отказ банка в выдаче денег в долг.

- Если клиент получил займ на машину в разгар кризиса, его может неприятно удивить процентная ставка. Вероятно, после того, как кризис уйдет, условия по многим кредитным продуктам станут выгоднее. Ещё одна причина не торопиться – дождаться большей выгоды.

- Кризисные последствия могут коснуться каждого и повлиять на платежеспособность. Испортив однажды кредитную историю, можно лишиться возможности оформить займ тогда, когда он действительно необходим.

В сложное время брать в долг небезопасно. Многие банки самостоятельно регулируют кредитную нагрузку клиентов, изучая данные кредитной истории и анализируя тенденции рынка. Кредитор не заинтересован в том, чтобы перегрузить бюджет заемщика, так как это создаст дополнительные проблемы с возвратом средств.

Совет от банка:

Брать деньги в долг у друзей или у банка – большая ответственность. Чтобы полученные средства послужили во благо, необходимо тщательно проанализировать возможности бюджета и рынка, оценить риски и только потом соглашаться на сделку. Мудрое решение не только избавит от финансовых проблем, но и обеспечит спокойное, стабильное будущее.

В настоящее время большая часть людей не предоставляют свою жизнь без кредитов. Прежде чем его брать, необходимо разобраться что это такое и каковы его плюсы и минусы.

Что такое кредит и его история

Кредит – это денежный займ или ссуда, которая предоставляется кредиторами под проценты и на определенный срок.

Данная финансовая услуга имеет несколько разновидностей:

- Банковский кредит. Это самый распространенный и классический вариант.

- Коммерческий. Выдается юридическими лицами в рассрочку.

- Государственный. Здесь одной из сторон выступает государство. Другим лицом выступает другое государство.

История начинается с глубокой древности. Также есть сведения, которые утверждают, что первые займы начали выдавать более 3000 лет назад. Уже тогда было немалое количество клиентов. Были и жесткие законы – если заемщик не возвращал деньги, то кредитоо мог свободно взять его в рабство. А вот в Древнем Риме злостных неплательщиков садили в земляную тюрьму.

Справка! Кредиты выдавались не деньгами, а продуктами питания. Например, обычный крестьянин мог взять мешок зерна для посева.

Затем начали появляться профессиональные ростовщики. Кредиты выдавались исключительно наличными. Тогда же кредиторы ввели новое понятие – процент по долгам. В 16 веке уже появлялись первые коммерческие банки. Государственные власти не останавливали кредитные операции и никак не препятствовали им, а старались различными способами регулировать.

Зачем он нужен

Кредит помогает решить какую-либо проблему у человека, поэтому и является такой популярной услугой. Например, нет возможности заплатить за выгодную покупку, тогда на помощь приходит банк. Кредитами часто пользуются в магазинах, автосалонах, риелторских агентствах. Эта услуга полезна тем, кто хочет купить крупную бытовую технику, машину или недвижимость.

Справка! Нужно помнить, что банк не является благотворительной организацией.

Чтобы получить займ, необходимо обратиться в банк и подать все необходимые документы. Также важно внимательно относиться к условиям кредитора.

Пакет ценных бумаг состоит из следующих документов:

- Паспорт и его копия.

- Справка с места работы (2НДФЛ).

- Трудовая книжка и ее копия.

- Могут потребоваться дополнительные справки.

Плюсы и минусы

Брать кредит или нет – это вопрос, который рано или поздно встает перед человеком. И прежде чем обращаться в банковские организации, необходимо разобраться во всех преимуществах и недостатках данной финансовой услуги.

- Заемщик длительное время выплачивает переплату банку.

- Если кредит оформляется под залог, то имущество долгое время находится в обременении.

- Просрочки приводят к большому долгу, который вернуть порой сложно.

- Некоторые банки выдвигают жесткие требования (требуется официальное место работы, отличная кредитная история, поручители и т.д.).

Заключение

В России сложно найти человека, который не пользовался банковскими услугами и не брал деньги под проценты для решения финансовых вопросов. А брать или нет кредит – решение каждого человека. В первую очередь нужно оценить свою платежеспособность, чтобы в будущем не испортить кредитную историю и не получить высокий штраф.

Кредит – это деньги, которые на время банк выдаёт обычным гражданам, фирмам, фабрикам, бизнесменам. За пользование деньгами банк устанавливает определённый процент. Так что в итоге вернуть нужно будет больше, чем одалживал. Но зачем люди берут кредиты? И такие ли это лёгкие деньги, как может показаться на первый взгляд?

В данный момент вы не можете посмотреть или раздать видеоурок ученикам

Чтобы получить доступ к этому и другим видеоурокам комплекта, вам нужно добавить его в личный кабинет, приобретя в каталоге.

Получите невероятные возможности

Конспект урока "Зачем людям нужны кредиты"

– Пап, смотри, какой классный новый компьютер! Ты можешь мне его купить? – Радостно сказал Костя, увидев на полке магазина новый компьютер.

– Сынок, к сожалению, у нас сейчас на это нет денег. Мы ведь недавно купили новый телевизор. Мы с мамой подумаем об этом после зарплаты, – ответил папа.

– Жалко… Ой, смотри, там какое-то объявление висит… Оказывается, компьютер можно взять в кредит! Я слышал, что родители моих одноклассников делают покупки и берут кредит прямо в магазине, – с лёгким раздражением сказал Костя, который не намеривался уступать.

– Добрый день, не стоит поддаваться сиюминутным желаниям. Кредит – на самом деле дорогое удовольствие, – вмешался в разговор отца и сына профессор Копейкин, который тоже оказался в этом магазине.

– Здравствуйте, профессор, по ходу, без вашей помощи тут не обойдёшься, – с надеждой в голосе сказал Костя.

– Ну почему кредит – это дорого, это же удобно, берёшь вещь сегодня, а деньги отдаёшь потом.

– Кредит – это деньги, которые на время банк выдаёт обычным гражданам, фирмам, фабрикам, бизнесменам. За пользование деньгами банк устанавливает определённый процент. Так что в итоге вернуть нужно будет больше, чем одалживал.

Смотри, этот компьютер стоит 10 000 рублей, а если мы возьмём его в кредит, то должны будем заплатить банку за пользование кредитом ещё 3 500 рублей. В итоге за компьютер ты заплатишь не 10 000, а 13 500 рублей. А вот если мы ненадолго отложим покупку, то сможем не отдавать эти деньги банку, а потратим их на себя: например, купим билеты в цирк.

– А что же делать, когда хочется что-то купить, а денег не хватает? – спросил Костя.

– Ну давай, предположим, что тебе действительно нужен этот компьютер, но сегодня на его покупку нет денег. Варианта два: первый – накопить и купить потом и второй – взять деньги в долг и купить сейчас, а можно пересмотреть свои планы и отказаться от покупок.

Если пойти по первому варианту, то владение компьютером отодвигается во времени. Если одолжить деньги и купить сейчас, то надо будет расплачиваться по долгам и компьютер в итоге окажется дороже.

Банк охотно даст деньги в кредит, но за пользование этими деньгами потребует проценты и комиссию. Друзья или родственники, которые могут дать в долг без процентов и комиссии, всегда будут иметь право попросить об ответной услуге.

Получается вечная дилемма: время или деньги? Что лучше? Покупать в кредит или копить самому? Единственно правильного ответа на этот вопрос нет и быть не может.

– Понятно, то есть одалживать деньги – это всегда плохо? – спросил Костя.

– Это как посмотреть. В жизни могут возникнуть самые непредсказуемые ситуации. В одних стоит отложить покупку и спокойно копить деньги, в других необходимо срочно брать кредит и решать вопрос. Чтобы быть во всеоружии, готовым к любой ситуации, нужно уметь грамотно копить деньги и грамотно их брать в долг и ни в коем случае не увлекаться.

– А откуда банк берёт деньги для кредитов? – спросил Костя.

– Деньги в банк приносят вкладчики. Мы уже говорили о том, что за это банк выплачивает им проценты. А чтобы получить деньги на выплату процентов по вкладам, банк должен их где-то заработать. Вот для этого он на время берёт деньги вкладчиков и выдаёт их в виде кредитов. Люди возвращают кредиты и платят по ним проценты. Они и составляют заработок банка. Чем больше банк обещает процентов вкладчикам, тем больше будут стоить кредиты.

А ведь не секрет, что для того, чтобы выдать кредит Петрову, банк использует средства по депозитам других клиентов (по которым, в свою очередь, банку самому нужно выплачивать проценты) или кредиты других банков (по которым тоже нужно платить), плюс банк имеет свои собственные издержки (от налогов до содержания офисов и заработной платы сотрудникам). Наконец, в любой сделке банка должна быть прибыль, которую он уплатить своим акционерам. Всё это находит своё отражение в процентной ставке, как итог – процентная ставка по кредиту может составить порядка 30 % годовых, из которых чистого дохода банка будет всего-то 3–5 %. Поэтому в наши дни кредит – это удобный финансовый инструмент, если знать, как им правильно пользоваться. Однако заёмные деньги требуют ответственности, дисциплины и правильного подхода к выбору кредита.

Банковские кредиты бывают разных видов. Например, целевые (на покупку квартиры, машины и так далее). То есть банк следит за тем, куда человек будет тратить кредит.

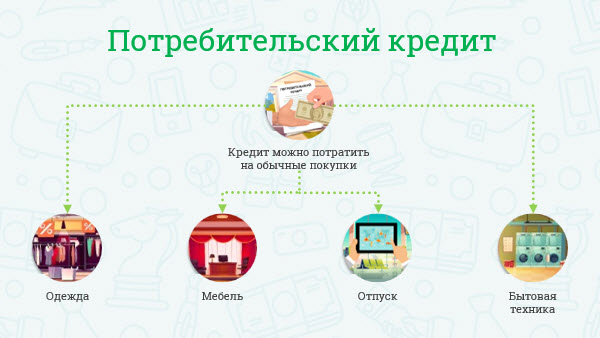

Есть кредиты потребительские, их можно потратить на обычные покупки – бытовую технику, мебель и так далее. Тот, кто взял кредит, сам решает, на что его потратить.

Ипотечный кредит – это тоже сегодня довольно распространённый вид кредита. Особенность его состоит в том, что он выдаётся под залог объекта, который приобретается. Это может быть земельный участок, дом, квартира, то есть недвижимое имущество.

В Древней Греции ипотекой назывался долговой камень, который устанавливался на земельном участке, если кредит не возмещался, то земельный участок изымался у владельца.

Ипотечные кредиты отличаются более низкими процентными ставками. Но требования к потенциальным заёмщикам предъявляются очень высокие. Подтверждение солидного дохода и внушительный стаж работы требуются в обязательном порядке.

В последние годы практически все банки требуют в качестве дополнительного условия застраховать жизнь заёмщика, имущество, находящееся в ипотеке, или оба объекта сразу.

Предложений по получению потребительских, ипотечных кредитов, автокредитов существует великое множество. Чтобы сравнить и выбрать оптимальные условия кредита, лучше всего воспользоваться сайтами-агрегаторами, объединяющими предложения от разных банков.

Такие сайты занимаются автоматическим сбором информации из различных источников. Пользователю остаётся лишь задать параметры своих интересов, а сайт-агрегатор предложит список кредитов в разных банках, отвечающий этим условиям. По каждому из них вы можете просмотреть ставки и комиссии, требования к заёмщику, необходимые документы и прочее.

На сайтах-агрегаторах могут отсутствовать предложения каких-то банков, а данные по отдельным банкам могут оказаться устаревшими. Поэтому условия заинтересовавших вас предложений лучше уточнить непосредственно в самих банках.

– Получается, что у банка можно одолжить на всё что угодно. Даже, например, на поездку в отпуск? – спросил Костя.

–Да, доступность кредитов в последние годы привела к тому, что это стало массовым явлением. Наверное, сегодня трудно встретить человека, который ни разу не брал кредит. Всё больше людей выбирают именно такой способ решения своих финансовых проблем.

Например, кредиты на покупки, на отпуск банки выдают очень быстро, на небольшой срок, но стоят они очень дорого. Поэтому кредит нужно брать только в крайних случаях, когда накопить деньги действительно сложно. Например, на покупку квартиры или автомобиля. Как правило, это будут кредиты на большие сроки (лет на 10–20), и потому стоить они будут не так дорого, как, например, кредиты в магазине.

В современном обществе распространён стереотип о том, что банки идут на всевозможные ухищрения, чтобы обмануть клиента. На самом деле большинство переплат и конфликтных ситуаций возникает из-за невнимательности заёмщика. Сложностей можно избежать, если выбрать надёжный банк, внимательно изучить кредитный договор и своевременно вносить платежи. Тогда сумма процентов будет минимальной, а от пользования услугами банка останутся приятные впечатления.

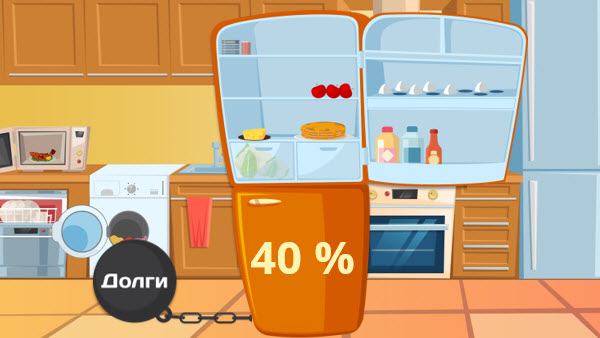

Опыт показывает, что разумно рассчитывать свой личный бюджет таким образом, чтобы на выплаты по кредитам уходило не более 40 % ежемесячного дохода.

Помните, что никогда не стоит брать кредит, на погашение которого уйдут практически все средства. Ведь кредит придуман не для бедных, а для богатых, которые, имея несколько источников дохода, знают, из какого кармана в какой надо будет переложить деньги, чтобы погасить кредит. И эти карманы, и эти деньги у них есть. Например, если собственный бизнес приносит доход 40 % годовых, то зачем забирать деньги из бизнеса для покупки недвижимости, если можно взять ипотечный кредит по ставке 15 % годовых?

– Да уж, а казалось, всё так просто. Взял что хочешь с полки в магазине, а деньги отдал как-нибудь потом. А тут, оказывается, столько проблем с этими кредитами, – разочаровано сказал Костя.

Существуют несколько видов услуги кредитования. Но наибольшей популярностью пользуются потребительский кредит, ипотека и кредит на развитие бизнеса.

Многие люди задаются вопросом — стоит ли брать кредит? Одни считают, что оформление кредита это крайне невыгодная затея, сулящая одни лишь проблемы. Другие же люди уверены в том, что кредит является отличной возможностью для начала своего бизнеса и быстрым достижением поставленной цели. Так чем же на самом деле является кредит? Для того чтобы дать окончательный ответ необходимо разобраться во всех преимуществах и недостатках данной банковской услуги.

Потребительский кредит

Задаваясь вопросом о рациональности взятия потребительского кредита стоит учитывать не только положительные, но и отрицательные стороны подобной затеи. С одной стороны, конечно, приятно сразу благодаря кредиту купить, например, автомобиль или же что-нибудь другое не менее важное для вас.

Но с другой стороны не следует забывать о тех процентах, которые придется возвращать банку поверх полученной денежной суммы. Не так уж и редко встречаются случаи, когда люди оформив сразу несколько кредитов в разных банках добровольно создают сами для себя финансовую яму. Чем больше средств они занимают, тем больше им приходится возвращать. Что в свою очередь не редко приводит к финансовому краху. Причем если случай совсем тяжёлый, то можно лишиться не только своих средств, но и имущества. Конечно подобная ситуация может произойти по причине обстоятельств в которых сам человек не виноват. Но чаще такое происходит по невнимательности и необдуманности действий самих людей.

Перед тем как взять потребительский кредит необходимо предварительно обдумать для чего вам конкретно нужны эти деньги. Вполне возможно что кредит не исправит ваше финансовое положение, а лишь усугубит его. Именно по этому не стоит брать кредит для бесцельных трат или же каких-либо моментных прихотей. Следует помнить: взятие кредита — это серьезное финансовое решение. И вполне возможно, что вместо него следует потратить время и силы для увеличения своего дохода либо сократить свои завышенные потребности.

Ипотечный кредит

К услуге ипотеки чаще всего обращаются с целью улучшения своих жилищных условий. Не редки случаи, когда человек живёт в съёмной квартире и мечтает о собственных квадратных метрах. Вследствие чего и прибегает к услуге ипотечного кредита. В таком случае он имеет возможность в ближайшее время получить желаемое жильё, но при этом если такой кредит оформлен на 10–20 лет, то вполне возможно, что придется отдать в два раза больше денег, чем сама сумма ипотечного кредита. Но при этом стоит сказать, что зачастую такого рода ссуда выдаётся в национальной валюте. А к примеру в России рубль подвержен постоянной инфляции. И в долгосрочной перспективе такого рода кредит может оказаться довольно выгодным. К тому же, приобретая квартиру, вам не нужно будет больше платить деньги, как в случае со съемным жильем. Это кажется особенно выгодным, если подумать, как долго пришлось бы копить на желаемые квадратные метры, при этом проживая в съемной квартире.

Кредит на развитие бизнеса

Обычно данный вид кредита используется предпринимателями для расширения своего бизнеса. И если подойти к нему разумно, то получится очень даже полезный инструмент для развития собственного дела, позволяющий выйти на новый уровень доходности. Стоит, конечно, отметить, что опираться в первую очередь следует на собственные средства, а кредит использовать лишь в качестве вспомогательного инструмента.

Такого рода кредит может быть очень уместен, если у вас имеется определённая нагрузка по долгам, которую благодаря доходности вашего бизнеса вы сможете покрыть через 2–3 года. Следует понимать, что прибегать к услугам кредитования стоит с целью получения дополнительной прибыли с занимаемых средств. При этом вы должны быть уверены, что процентные выплаты по кредиту не повлияют на стабильность вашего дохода.

Выводом из вышесказанного может быть заключение о том, что перед тем как брать кредит стоит чётко и ясно обосновать для чего вам нужны деньги, сможете ли вы отдать всю сумму кредита в полном объеме, а также насколько грамотно и выгодно для себя воспользуетесь одолженными средствами.

Читайте также: