Законы управления рисками реферат

Обновлено: 05.07.2024

Фундаментом для аксиом управленческих рисков служит принцип системного подхода непосредственно к организационному рассмотрению, что берет за основу базовые характеристики и системные свойства.

Если говорить о главных положениях риск-менеджмента, то они основаны на двух совершенно противоположных рабочих зонах - безрисковая зона и непосредственно зона абсолютного риска. Они не способны отражаются в чистом виде, ведь характеризуются абстрактностью.

Существуют такие аксиомы риск-менеджмента:

- Ситуация реальная управления всегда существует между зоной абсолютного риска и зоной безрисковой, то есть управленческая деятельность в реальности постоянно находится рядом с конкретным риском;

- Риск всегда есть, только в разной степени, независимо от сферы деятельности организации, он находится и в внешней, и в внутренней среде. В каждом системном элементе управления и в каждой деятельности предприятия существует вероятность объективная, что касается дефекта исполнения работы или неисполнение плановых мероприятий;

- Каждый риск возникает, функционирует и развивается лишь в пространстве и времени. Он характерен для конкретной территории и в определенный временный отрезок;

- Все риски обладают собственным пространством и временем. Можно сделать вывод, что любой риск способен возникать исключительно на конкретной территории и продолжаться неким временным отрезком;

- Время рискового существования не может достигать ноля и быть слишком великим.

Закономерности риск-менеджмента

Такие закономерности соотносятся с управленческими законами, ведь эта сфера считается более частной в отношении отрасли управления. Абсолютно все управленческие законы можно классифицировать на такие группы как: общие (то есть те, что способны отразить общие следственные и причинные связи в управлении), вторая группа - частные (те, что выражаются в увеличении системной эффективности или определенных элементах), специальные (те, что напрямую связаны с разнообразными управленческими отраслями). Третья группа вмещает законы непосредственно управления рисками.

Следует рассмотреть действие вышеуказанных управленческих законов по соотношению к риск-менеджменту, основные из них:

Закон соответствия управленческого содержания формам реализации деятельности управления способно проявится в: завершающее решение в области принятия риска выносит непосредственно сам собственник трудовых средств, ведь именно он в неблагоприятных ситуациях несет издержки;

Закон достоинства эффективности планомерного и осознанного управления подразумевает, что в ситуациях риска не в коем случаем нельзя пускать работу на самотек:

- рекомендуется просчитать возможные последствия при принятии риска и руководить ситуацией благодаря специальным методам и способам;

- Закон системного единства управления в риск-менеджменте гласит о том, что: система рискового управления является иерархической и подчиняется непосредственно общим требованиям системы предприятия, выполняя те задачи, что стоят перед ним в данный момент;

- Закон соотношения управленческого объекта и субъекта по отношению к риск-менеджменту говорит о том, что управленческая система рисков должна наблюдать абсолютно все направления протекания ситуаций риска и незамедлительно реагировать на них;

- Закон единства всех действий законов управления предполагает то, что в компании системе управления риском не нужно противоречить основным решениям в управленческой сфере.

Специальные законы управления рисками

К специальным законам риск-менеджмента можно отнести:

- Закон неизбежности риска - все организационные деятельности связаны постоянно с рисками, что находятся в внешней и внутренней среде;

- Закон сочетания потенциальной выгоды и потери - в каждой ситуации потенциальная возможность потерь, расходов связана с перспективой дополнительной прибыли;

- Закон прямой зависимости между размером возможного дохода и уровнем риска.

Чем выше уровень риска при различных экономических операциях, тем выше степень ожидаемого дохода от данной операции, а если степень ниже - то и уровень дохода запланированного ниже.

ГОСТ

Основные аксиомы риск-менеджмента

В основе аксиом управления рисками – принцип системного подхода к рассмотрению организации, который отталкивается из базовых характеристик и свойств систем.

Ключевые положения риск-менеджмента основаны на наличии двух противоположных зон деятельности – зоны абсолютного риска и безрисковой зоны. Каждая из этих зон абстрактна и в никогда не наблюдается чистом виде.

Итак, перечислим аксиомы риск-менеджмента:

- Реальная управленческая ситуация всегда находится между безрисковой зоной и зоной абсолютного риска, иными словами, реальная управленческая деятельность всегда сопровождается риском.

- В той или иной степени риск всегда присутствует в каждой сфере деятельности внутренней и внешней среды организации. В любом элементе системы управления и любом виде деятельности организации всегда есть объективная вероятность дефекта исполнения или неисполнения запланированных мероприятий.

- Любой риск может возникать, функционировать и развиваться только во времени и пространстве. Риск всегда существует на конкретной территории и в течение какого – либо временного периода.

- Любой риск обладает своим временем и пространством. Этозначит, что любой риск может возникать только на определенной территории и в продолжении конечного временного отрезка.

- Время существования риска не может быть бесконечно велико или же равняться нулю.

Закономерности риск-менеджмента

Закономерности риск-менеджмента, по причине того, что данная сфера по отношению в целом к управлению является более частной, соотносятся с законами управления. Все законы управления можно быть условно разделить на несколько групп: общие (отражающие общие причинно-следственные связи в управлении), частные (выражающиеся в повышении эффективности системы в общем или же ее элементов) и специальные (связанные с различными отраслями управления). К третьей группе относятся и законы управления рисками.

Рассмотрим действие общих законов управления применительно к риск-менеджменту:

- Закон соответствия содержания управления формам осуществления управленческой деятельности проявляется в следующем: окончательные решения в части принятия риска выносятся собственником средств труда, поскольку только он несет издержки в неблагоприятных ситуациях.

- Закон преимущества эффективности осознанного планомерного управления предполагает, что в рисковых ситуациях нельзя пускать дело на самотек: важно просчитать всевозможные последствия принятия риска, и управлять ситуацией с помощью специальных способов и методов.

- Закон единства систем управления в риск-менеджменте подразумевает следующее: система управления риском – это иерархическая система, которая подчиняется общим системные требованиям организации и выполняет единые задачи, стоящие перед организациями.

- Закон соотношения субъекта и объекта управления применительно к риск- менеджменту значит, что система управления рисками должна отслеживать всевозможные направления протекания рисковых ситуаций и гибко реагировать на ситуации.

- Сущность закона единства действий управленческих законов, предполагает, что в организации система управления риском не должна противоречить ключевым решениям в сфере управления.

Готовые работы на аналогичную тему

Специальные законы управления рисками

Выделим ключевые специальные законы риск-менеджмента:

- Закон неизбежности риска: деятельность каждой организации всегда связана с рисками, которые присутствуют в ее внутренней или внешней среде.

- Закон сочетания потенциальной потери и выгоды: практически в любой ситуации риска потенциальная возможность убытков или потерь сопряжена с перспективой получения дополнительного дохода.

- Закон прямой зависимости между уровнем риска и размером предполагаемых доходов.

Чем выше степень риска при реализации экономических операций, тем выше уровень планируемого от такой операции дохода, а чем степень риска ниже, тем уровень планируемого дохода ниже.

В современных условиях высокой рыночной конкуренции и постоянно меняющихся покупательских предпочтений трудно представить себе успешно развивающуюся компанию, в которой не налажен процесс управления рисками.

Управление рисками прежде всего необходимо для принятия управленческих решений в условиях, требующих выбора одного из нескольких вариантов при отсутствии определенности и однозначности преимуществ какого-либо решения.

Многие руководители считают, что они и без специальных технологий управления прекрасно видят возможные риски для компании и смогут вовремя их устранить, основываясь на собственном опыте и интуиции. Они ошибаются, и мы видим огромное количество примеров, когда крупные корпорации испытывают большие трудности в бизнесе или приходят к банкротству именно из-за ошибочных действий руководства.

Даже суперпрофессиональный руководитель не может контролировать качество всех бизнес-процессов и технологических операций компании без выделения управления рисками в отдельный процесс и вовлечения в него всех ключевых менеджеров компании. А если говорить о небольшом бизнесе, то по статистике в течение первого года работы закрываются около 90 % вновь созданных предприятий, и большинство из них — именно по причине некачественного управления предпринимательскими рисками.

ЦЕЛИ И НАЗНАЧЕНИЕ ПРОЦЕССА УПРАВЛЕНИЯ РИСКАМИ НА ПРЕДПРИЯТИИ

По общепринятой в менеджменте рисков классификации под риском подразумевается событие или стечение обстоятельств, которое в случае его реализации может существенным образом повлиять на достижение стратегических целей и текущих задач компании. Влияние риска может оказаться как негативным, т. е. несущим угрозы бизнесу, так и позитивным, предоставляющим возможности для его развития. Именно поэтому процесс управления рисками можно назвать искусством различать, что представляет собой выявленный риск — опасность для деятельности компании или наоборот, шанс ее улучшить.

Система управления рисками — это процесс, осуществляемый как руководством компании, так и ее сотрудниками. Цель этого процесса — выявить потенциальные события, которые могут повлиять на результаты деятельности компании — как положительно, так и отрицательно, и обеспечить приемлемые для компании уровень угроз или степень реализации возможностей.

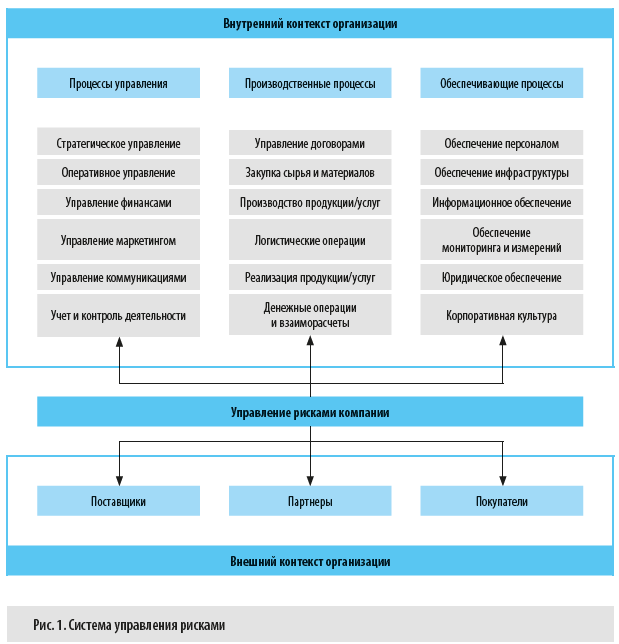

Специфическая особенность данного процесса состоит в том, что он охватывает все без исключения бизнес-процессы компании и реализуется в рамках как внешнего, так и внутреннего контекстов бизнеса (рис. 1).

Основные принципы управления рисками:

1. Управление рисками — неотъемлемая часть ежедневного процесса управления, которая предполагает, что каждый сотрудник обязан выявлять и оценивать риски для наиболее эффективного принятия управленческих решений.

2. Все риски, которые возникают по внешним или внутренним причинам и могут значительно повлиять на достижение целей предприятия, должны идентифицироваться, оцениваться и документироваться, а на основе этой информации — разрабатываться мероприятия по рискам.

3. Процесс управления рисками подразумевает применение единого и стандартизированного подхода к выявлению, оценке и работе с рисками.

4. Руководители всех уровней несут ответственность за своевременное выявление рисков, их оценку, разработку мероприятий по управлению рисками и информирование всех заинтересованных сторон, в том числе работников, о рисках, влияющих на достижение поставленных перед ними целей, а также за накопление знаний о рисках и анализ реализовавшихся рисков.

5. В процессе управления рисками необходим разумный баланс издержек на управление риском и величины возможного ущерба или выгоды от наступления рискового события: если уровень риска приемлемый, а затраты на управление риском превышают возможный эффект, дополнительные мероприятия по работе с этим риском не нужны.

Методы управления рисками (рис. 2):

1. Снижение риска подразумевает воздействие на риск путем снижения вероятности реализации риска или уменьшения негативных/усиления позитивных последствий в случае реализации риска в будущем.

2. Перенос риска предполагает передачу риска (в том числе частичную) другой стороне (например, заключаются договоры страхования, хеджирования, аутсорсинга и др.) — это позволяет уменьшить негативное или усилить позитивное влияние риска на достижение целей компании.

3. Принятие риска допускает возможное наступление последствий риска с определением конкретных источников покрытия ущерба от негативных последствий.

4. Уклонение от риска означает отказ от совершения действий/мероприятий/целей, характеризующихся высокой степенью риска.

Теперь поговорим о том, как управлять рисками.

МЕТОДИКА ОПРЕДЕЛЕНИЯ УГРОЗ И ВОЗМОЖНОСТЕЙ ДЛЯ ЦЕЛЕЙ ПРЕДПРИЯТИЯ

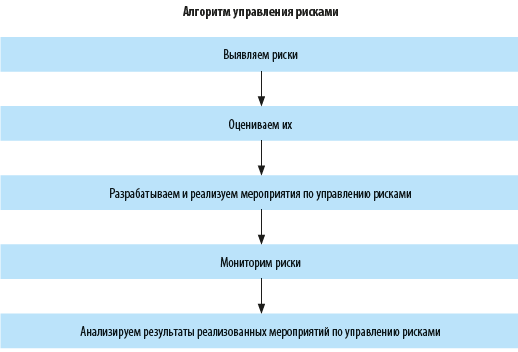

Алгоритм процесса управления рисками представляет собой последовательную цепочку процедур, которые помогают руководству компании эффективно минимизировать угрозы и использовать возможности для достижения целей предприятия (см. схему).

Рассмотрим эти этапы подробнее.

1. Выявляем риски.

На этом этапе определяем внутренние или внешние события, реализация которых может негативно или позитивно отразиться на достижении целей компании.

Как выявлять риски?

В первую очередь риски выявляют:

• в рамках ежегодного цикла планирования;

• в ходе анализа деятельности компании и пересмотра ее целей и бюджета;

• в текущем режиме анализа эффективности процессов компании;

• в ходе производственных совещаний и индивидуальных бесед с сотрудниками компании.

По итогам процедуры выявления рисков формируется классификатор рисков компании и назначаются ответственные по каждому из рисков.

2. Оцениваем риски.

Главная цель оценки рисков — определить уровень рисков и выделить наиболее значимые (критические) риски, которые могут негативно или позитивно влиять на деятельность компании и достижение ее стратегических целей.

Повсеместная конкуренция, сокращение производственного цикла, увеличение производственной гибкости — все это сеет неопределенность при контроле проектов и повышает необходимость мышления, направленного на оценку рисков. Необходимо предупреждать опасности, тщательнее планировать свои действия и анализировать текущую деятельность, чтобы понять, какие риски могут преследовать и какие возможности можно раскрыть, если от них избавиться. Таким образом, риск-менеджмент становится важной частью принятия управленческих решений.

Конечно, можно рискнуть и жить без лишнего планирования и прогнозирования. Но тогда есть вероятность, что не только проект не будет правильно реализован: вся деятельность компании будет под угрозой. Такой поворот вряд ли устроит адекватного руководителя или владельца бизнеса.

Планирование управления рисками

Управление рисками — это деятельность, сопровождающая все этапы проекта. Работа не должна вестись от случая к случаю, она должна быть хорошо спланирована. Управление рисками требует множества ресурсов.

Планирование управления рисками подразумевает поиск работающих подходов к процессу. Оно помогает:

- найти время и другие ресурсы для проведения процедуры управления рисками;

- выделить основания для оценки рисков;

- увеличить шансы на результативность проекта. Планирование не переходит в процесс управления, он завершается на первой стадии проекта. Оно строится на:

- отношении к риску со стороны всех участников проекта — оно ложится в основу принципов управления рисками;

- внутренних стандартах компании — они могут уже включать управление рисками разных категорий, сценарии поведения, распределение ролей внутри коллектива и определение уровней ответственности;

- описании проекта и ожидаемых от его реализации результатов;

- плане управления проектом — документе, в котором перечислены все аспекты работы над ним.

План состоит из нескольких элементов:

- Определение методик и инструментов для управления рисками.

- Распределение ролей для каждой процедуры и разъяснения ответственности.

- Определение стоимости работ и времени.

- Установление сроков управления рисками и проработка четкого тайминга.

- Определение категории рисков, выполнение четкой идентификации.

- Общие методы определения рисков и степени вероятности их возникновения во время ведения проекта.

Идентификация рисков

Этот процесс связан с выявлением рисков, которые могут испортить проект или оказать на него необратимое воздействие. Повторять выявление рисков нужно на всех этапах проекта — ведь на протяжении его существования могут возникать разные новые сложности.

Идентификационные данные могут браться из различных источников. Например, это может быть база знаний, которая есть практически в каждой организации. В ней могут содержаться данные об аналогичных проектах, которые были в компании. На основании этой информации можно сделать вывод о вероятных рисках в новых проектах.

Еще один источник информации — научные работы, маркетинговая аналитика и другие данные, находящиеся в свободном доступе. Если проект не уникален, то можно равняться на опыт других аналогичных работ, созданных другими компаниями. Обычно они рассказывают о своем пути в формате кейсов. Там содержатся подробные данные о цели работы, связанных с ней трудностях и способах их преодоления.

Все проекты строятся на гипотезах и предположениях. Обычно все неточные данные указываются с пометкой. Другие же, считающиеся достоверными, принимаются как данность. Риски могут возникнуть из-за неверно обозначенных допущений, поэтому на них нужно обращать внимание и детально анализировать каждую неточность.

Сбор информации выполняется способами, которые требуют разного времени на подготовку:

- Экспертные опросы — они помогают найти специалистов, для решения задач и минимизации рисков. Каждый такой эксперт высказывает свое мнение о вероятных рисках и оценивают их, основываясь на личном опыте и имеющихся знаниях о проекте. Такой способ поможет избежать типичных ошибок, которые повторяются из проекта в проект. Эксперт должен знать все детали проекта. Опрос проводится в формате вопросов, с помощью которых интервьюер направляет респондента в нужную сторону. Информацию, которую выдает эксперт, необходимо записывать подробно. Если в опросе участвует несколько экспертов, каждый из них должен получить одну и ту же вводную информацию.

- Мозговой штурм. В нем участвуют сотрудники компании, которым дается задание — поразмышлять на тему вероятных рисков. В ходе штурма не должно быть дискуссий и споров. Специалисты должны высказывать свое мнение в порядке очереди. Все мысли так же записываются и классифицируются по ряду признаков. При этом каждый риск получает свое название. На следующем этапе список риска сокращается и каждый его пункт подвергается анализу.

- Метод Делфи. Метод очень похож на предыдущий, однако это не одно и то же. Главное отличие в том, что опрос проводится анонимно, поэтому результаты менее предвзяты и каждый участник действительно высказывает личное мнение, а не подвергается влиянию какого-то другого члена группы. Кроме того, опрос проводится в несколько этапов, на каждом из которых участникам предлагается своя анкета. Подведение итогов также проводится по завершении каждого этапа. На завершающем этапе происходит ознакомление экспертной группы с ответами, производится уточнение мнений. Таким образом участники опроса приходят к общему мнению относительно рисков внутри проектов.

Методы оценки рисков и инструменты управления рисками

Теоретические аспекты управления риском говорят, что методов оценки множество и каждый из них работает с использованием своих инструментов. Такими инструментами могут быть организационные, технические и другие действия, позволяющие обеспечить безопасность и безошибочность проекта. Количество инструментов никак не регулируется, их можно быть крайне много.

Классификация ведется по разным признакам: управленческим методам, сферам деятельности, выгодам, производственным фазам и т.д.

В соответствии с другой классификацией воздействие на риски состоит из нескольких этапов:

- Снижение уровня риска. На этом этапе прорабатываются варианты сокращения ущерба или масштабов возникновения неблагоприятных событий. Обычно это достигается с помощью различных организационных мероприятий. В области строительства это укрепление зданий, установка систем оповещения, пожарных сигнализаций, обучение сотрудников действиям в чрезвычайных условиях.

- Исключение риска. Этот этап подразумевает отказ от проекта, если он связан с опасностью. Или производится сильное изменение деятельности, в результате которого возникновение риска становится невозможным.

- Сокращение интенсивности рисков. Благодаря этому каждый участник проекта может контролировать риски и их предотвращать. В силах специалистов организовать свою деятельность так, чтобы проблем на этапе ведения проекта не возникло. У них есть пул действий, которые позволяют либо полностью исключать возможные риски, либо снижать их интенсивность. Если же риски все-таки возникают, сотрудники вправе принимать меры, которые снижают потери и другие последствия их появления.

- Сохранение риска. Это не всегда связано с отказом от решительных мер. Иногда при допущении вероятных проблем специалисты специально не принимают мер, так как в компании есть резервные фонды, направленные на самострахования. С их помощью покрывается ущерб от неблагоприятных событий. Одним из видов страхования является взаимное страхование. В таком случае каждый страхователь входит в клуб страховщиков. Обычно участники взаимосвязанные структуры, работающие в рамках одной сферы. Страховка может покрывать как общие, так и частные риски.

Этапы управления рисками

- Выявление угроз. Происходит это отделом финансовой аналитики. Он должен быть либо внутри компании, либо должны подключаться сторонние эксперты. Но такой этап обязательно должен выполняться людьми, которые знают, что делают. Работа может вестись как в общем, так и по отделам. Если компания совсем небольшая, то никаких аналитиков не нужно. С задачей вполне справится сам руководитель или приближенные к нему люди, которые знают особенности компании и ее внутренние процессы, а также хорошо осведомлены о проекте. По итогам этой работы должен быть составлен полный перечень возможных угроз и дана их интерпретация в финансовом эквиваленте.

- Оценка важности рисков. Производится с помощью ответа на ряд вопросов. В частности, определяется приемлемость угроз (какие из них можно пережить, а какие недопустимы), какие риски нужно устранять прежде всего, а какие могут подождать, ведь их последствия не так страшны, какие методы предотвращения рисков наиболее доступны времени использования. Оценка может выполняться с помощью аналитических и математических методов. При этом анализ должен быть комплексным и подробным.

- Планирование устранения последствий и непосредственная нейтрализация. Здесь готовится стратегия борьбы с негативными последствиями и выполняется ее реализация. Чем тщательнее будет выполнена проработка последствий, чем больше способов будет найдено для ее устранения, тем с меньшими проблемами компания столкнется в дальнейшем. Этот позитивный опыт способен сыграть на руку компании: он ляжет в копилку и поможет в дальнейшей работе по управлению рисками. Чем больше шаблонных действий будет отработано, тем лучше компания будет справляться с угрозами. Ведь нового и не типичного, по сути, не так уж много.

Мониторинг и контроль

Этот этап мы решили вынести в отдельный пункт, так как он по важности стоит не на последнем месте. При каждом новом проекте будут возникать свои риски, поэтому контроль должен быть регулярным. Важно быстро корректировать выбранную стратегию и подстраиваться под ситуацию — не всегда выбранный в начале путь оказывается эффективным. Для этого нужен мониторинг.

Каждый этап управления рисками связан с другими ступенями в единую цепь. Поэтому нельзя обращать внимание на один и не замечать другой. Ситуацию нужно анализировать и контролировать со всех сторон, тщательно углубляясь в детали и рассматривая их с точки зрения деятельности компании в целом.

В мире нет проектов, которые бы шли так, как их запланировали создатели на пути прописывания в документах. Возникают моменты, которые не были предусмотрены и под которые нужно подстраиваться здесь и сейчас. И не всегда эти моменты имеют положительный оттенок, чаще всего они связаны с серьезными рисками как в рамках реализации проекта, так и в деятельности всей компании. Это серьезный стресс для тех, кто работает. Поэтому надо быть готовым к таким проблемам и уметь их правильно решать.

Управление рисками проекта помогает подумать и определить угрозы заранее, понять как их избежать и продолжать работать в изменяющихся условиях. Предотвратить последствия проще, чем разбираться с измененной ими реальностью. Поэтому стоит как можно больше ресурсов выделять на управление рисками проекта и не лениться проводить исследования для выявления вероятных проблем.

Какие риски существуют в жизни предприятия?

Чтобы управлять рисками, их вначале выявляют и измеряют. Для каждой организации набор присущих ей угроз отличается зависимо от рода деятельности, окружающей обстановки. Необходимо их идентифицировать, проанализировать, а потом подбирать подходящие методы борьбы с ними.

В зависимости от последствий выделяют 2 группы рисков:

- Чистые — приводят к убыткам в бизнесе.

- Спекулятивные — могут привести к убыткам или дополнительной финансовой прибыли.

В деятельности предприятия зачастую встречаются следующие угрозы:

- Производственные — невыполнение производственного плана в силу неблагоприятных внутренних или внешних обстоятельств;

- Кадровые — возникают при подборе персонала не отвечающего целям организации, потере ключевых сотрудников, приводят к утечке информации, ухудшению репутации, финансовым потерям;

- Коммерческие — возможные потери при закупке/реализации продукции;

- Финансовые — неосуществление организацией своих финансовых обязательств из-за задолженностей, инфляции, изменения курса валют или по каким-либо другим причинам.

- Инвестиционные — упущенные возможности, снижение сумм дивидендов, прямые убытки из-за неправильных решений, падения конъюнктуры, ненадежных должников.

Это лишь краткий перечень опасностей, которые угрожают бизнесу. В каждой сфере хозяйствования присутствуют свои специфические. Нужно знать, как их оценить и разработать стратегию реагирования.

Хотите получить навыки построения карты рисков, анализа способов реагирования на риски?

Записывайтесь на курс и пройдите обучение по собственному графику!

Общие методы управления рисками

Методы риск-менеджмента — это направленные действия по снижению степени существующих угроз и возможных убытков. Они работают только тогда, когда выбраны правильно. По механизму все методы делятся на 4 большие группы.

1. Уклонение: преимущества и недостатки метода

Из названия понятно, что метод уклонения предполагает избегание опасных ситуаций:

- не заключать сделки с партнерами с сомнительной репутацией;

- отказываться от сотрудничества с непроверенными организациями;

- не внедрять инновационные проекты, если существует хоть малейшая возможность неудачи.

Такая стратегия, возможно, избавит от множества непредвиденных опасностей, но она будет тормозить развитие компании и станет причиной упущения многих выгодных инвестиционных решений.

Страхование — один из популярных методов уклонения, когда ответственность за возмещение убытков передается страховой компании. Он позволяет решить вопрос неопределенности и финансовой устойчивости компании. Но у этого защитного механизма есть свои недостатки:

- невозможно застраховаться от всех угроз;

- страховые платежи вносятся, даже если опасная ситуация никогда не наступит;

- влиятельность страховых компаний ограничена, поэтому они не могут предоставить полную защиту от всех угроз.

2. Локализация: при каких условиях используется

Метод локализации применяется только для угроз, которые легко предугадать и можно в какой-то степени изолировать. Отдельные высокоопасные этапы, участки работы передаются подразделениям, где над ними устанавливается жесткий контроль. На практике применяются следующие механизмы:

- Создается небольшая дочерняя фирма, которая берет на себя разработку и реализацию инновационных проектов. Опасные проекты изолируются от основной деятельности компании.

- Для реализации рискованного проекта заключается сделка между несколькими компаниями. Его разработкой занимается специально сформированная обособленная команда специалистов.

3. Рассеивание (диссипация): гибкий инструмент управления

Диссипация или рассеивание предполагает распределение существующих угроз между бизнес-партнерами. При этом создаются концерны, акционерные общества, другие формы кооперации.

Популярной формой метода диссипации является диверсификация — снижение концентрации опасностей за счет расширения линейки продукции, сфер деятельности, рынков продажи, списка поставщиков. Если по какому-нибудь направлению предприятие понесет потери, оно сможет компенсировать их за счет других.

4. Методы компенсации: разработка механизмов предупреждения убытков

Методы компенсации самые многочисленные и часто применяемые, но требуют глубокого анализа, тщательного планирования деятельности предприятия. Они позволяют предупредить опасные ситуации и смягчить финансовые потери.

Также к методам компенсации относится хеджирование — заключение сделок, контрактов с учетом возможных изменений в курсе валют и ценовой политике. Такой подход позволяет застраховаться, сделать доходы и убытки предсказуемей, но при этом размер возможной прибыли снижается.

Для примера рассмотрим аграрную компанию. Она заключает контракт на поставку пшеницы, но самого урожая еще нет. Есть угроза срыва сделки и, чтобы застраховаться, компания приобретает опцион на точно такую же партию пшеницы.

Кадровые риски: сложно предсказать, еще сложнее управлять

Кадровые риски сложно прогнозируемы и сильно влияют на благополучие организации. В условиях современной, основанной на знаниях, экономики квалификация и опыт персонала отыгрывают одну из ключевых ролей в развитии компании. Человеческие ресурсы наиболее непредсказуемы. В отличие от остальных активов они могут в один момент уйти, унося за собой ценные знания и умения.

Главная сложность состоит в том, что в поведении людей всегда присутствует фактор иррациональности. Поэтому объективную картину опасностей сформировать сложно. Важно также учесть вероятность, размер возможных убытков каждой из них.

Оптимизация управления кадровыми опасностями предполагает:

- планирование персонала;

- создание резервов под компенсации, льготные выплаты;

- разработку программ мотивации сотрудников;

- контроль уровня квалификации персонала;

- организацию обучения персонала.

Перечисленные меры работают на предупреждение и используются для управляемых угроз. Но на некоторые повлиять практически невозможно. Для них предусмотрены следующие механизмы защиты:

- самострахование — создание финансового резерва под форс-мажорные ситуации;

- аутсорсинг, аутстаффинг — создание кадрового резерва;

- страхование здоровья, жизни сотрудников.

Управление рисками — ключ к финансовой стабильности компании

Проверьте себя. Какой метод управления рисками может негативно сказаться на инвестиционной деятельности компании?

Читайте также:

- Реферат по госту libreoffice

- Организационная структура типового pr агентства полного цикла функции подразделений реферат

- Многоагентные интеллектуальные системы реферат

- Реферат заключение и реализация отраслевых соглашений на водном транспорте

- Роль аналогии в процессе изучения многозначных чисел реферат