Варианты организации управленческого учета на российских предприятиях реферат

Обновлено: 04.07.2024

Целью данной работы является изучение системы управленческого учета, проблемы ее выбора и проектирования в организации.

Задачами курсовой работы являются:

- изучить организационные аспекты управленческого учета,

Содержание

Введение……………………………………………………………………….

3

1.

Сущность управленческого учета и его место в управлении предприятием……………………………………………………………….

5

2.

Выбор и проектирование системы управленческого учета в организации ……………………………………………………………….

2.1.

Понятие системы управленческого учета………………………….

9

2.2.

Основные аспекты организации управленческого учета…………..

14

Работа содержит 1 файл

Курсовая работа Выбор и проектирование системы управленческого учета.docx

ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ

Государственное образовательное учреждение

высшего профессионального образования

Кафедра бухгалтерского учета и анализа

по Бухгалтерскому управленческому учету

Сущность управленческого учета и его место в управлении предприятием……………………………………………… ……………….

Выбор и проектирование системы управленческого учета в организации ……………………………………………………………….

Понятие системы управленческого учета………………………….

Основные аспекты организации управленческого учета…………..

Основные разновидности систем управленческого учета……….

Список использованной литературы………………………………………….

В экономическую жизнь нашей страны управленческий учёт вошёл вместе с возникновением и ростом предприятий, ориентированных на рынок. В конкурентной среде от правильных, адекватных этой среде управленческих решений зависит зачастую не только процветание бизнеса, но и само его существование.

Под воздействием различных объективных факторов, вызываемых новыми технологиями, государственным регулированием и ростом предприятий, усложняется структура бизнеса, возникает потребность в его дроблении на множество юридических лиц, в одновременном развитии многих направлений деятельности, в формировании значительного количества структурных подразделений.

Как в этих условиях руководство подобных предприятий (здесь предприятие понимается в широком смысле, как бизнес) может знать всё обо всём, чтобы не ошибиться в принятии управленческих решений? Задачу предоставления необходимой информации решает управленческий учёт – система сбора и анализа данных о финансовой деятельности предприятия, ориентированная на потребности высшего руководства и владельцев предприятия в информации, необходимой для принятия стратегических и тактических управленческих решений.

Исследуемая тема является актуальной, так как внедрение системы управленческого учета способствует совершенствованию всего процесса управления организацией, создает реальные возможности для его оптимизации, что, в свою очередь, приводит к достижению главной цели деятельности любой организации - максимизации прибыли.

Целью данной работы является изучение системы управленческого учета, проблемы ее выбора и проектирования в организации.

Задачами курсовой работы являются:

- изучить организационные аспекты управленческого учета,

- рассмотреть варианты организации системы управленческого учета на предприятии, этапы его внедрения в учетную практику;

В практической части работы будет рассмотрен порядок расчета себестоимости продукции позаказным методом и АВС-методом, а также проведен сравнительный анализ результатов калькулирования себестоимости по этим методикам, целью которого является выявление причин расхождений полученных результатов.

- Сущность управленческого учета и его место в управлении предприятием

Общепризнано, что управленческий учет является необходимым инструментом для управления организацией, позволяющим повысить качество и оперативность принимаемых управленческих решений, максимизировать ожидаемый результат и эффективно контролировать риски хозяйственной деятельности.

Управленческий учет на большинстве российских предприятиях не ведется или развит очень слабо. В основном это можно объяснить отсутствием единой методологической основы, методических рекомендаций по организации управленческого учета в отдельных отраслях отечественной экономики.

Между тем, в настоящее время отечественные предприятия, функционируя в условиях конкуренции и борьбы за выживаемость, испытывают острую необходимость в организации действенной системы управленческого учета, так как именно он мобилизует все имеющиеся резервы повышения эффективности производственно-хозяйственной деятельности предприятий.

В Российской Федерации определение управленческого учета до настоящего времени не получило в экономической литературе более или менее четкой и однозначной трактовки. Среди специалистов отсутствует единое мнение о сущности, роли и назначении управленческого учета, его месте в системе управления предприятием.

Критический обзор и анализ взглядов отечественных и зарубежных ученых на управленческий учет позволяют сделать следующие основные выводы:

- информация управленческого учета предназначена для использования внутри организации, что обусловливает коммерческую тайну данных управленческого учета;

- информация управленческого учета предназначена для принятия управленческих решений, в чем и состоит возможность активного ее воздействия на процесс производства;

- существенную часть информации управленческого учета составляют данные о затратах.

- управленческий учет обеспечивает сбор, регистрацию, систематизацию только учетной информации или управленческий учет - это часть, подсистема бухгалтерского учета;

- объектами управленческого учета являются только затраты и результаты;

- информация управленческого учета используется только для принятия оперативных решений;

- информация управленческого учета предназначена для управления структурными подразделениями предприятия.

- управленческий учет представляет собой интегрированную систему учета, нормирования, планирования, контроля и анализа;

- управленческий учет отражает не только данные о затратах и результатах, но и другие объекты, информация о которых необходима для принятия специальных проблемных управленческих решений;

- информация управленческого учета используется как для принятия оперативных (текущих), так и перспективных (стратегических) управленческих решений;

- информация управленческого учета предназначена для управления как структурными подразделениями предприятия, так и предприятием в целом и сегментами его бизнеса.

- себестоимость выпуска продукции;

- расходы на реализацию продукции и управление бизнесом;

- финансовый результат работы предприятия;

- эффективность работы предприятия в целом и его подразделений;

- эффективность затрат в аналитике по их статьям, местам возникновения и объектам учета;

- объем финансовых ресурсов, необходимых для реализации планов компании;

- сумму обязательств перед кредиторами предприятия.

В определении понятия управленческого учета нет единого мнения. Одна группа авторов (А. Чмель, Б. Нидлз, О.Е. Николаева, Т.В. Шишкова и др.) считает, что:

Другая группа авторов (наибольшая) (С.А. Николаева, Т.П. Карпова, В.Э. Керимов, А.Д. Шеремет и др.) считает, что:

Основное назначение управленческого учета - предоставление руководству организации полного комплекса плановых, прогнозных и фактических данных о функционировании предприятия как экономической и производственной единицы (включая представление данных по предприятию в целом, а также в разрезе структурных и производственных подразделений, центров затрат и прибылей) в целях обеспечения возможности принимать экономически взвешенные управленческие решения.

Информация, которую обеспечивает управленческий учет, может быть представлена в любой форме по выбору руководства, так как основное назначение этой информации – дать возможность руководству управлять предприятием с наибольшей степенью эффективности.

Управленческий учет служит базой для эффективного контроля и планирования деятельности компании. Ведь никакое прогнозирование невозможно без адекватной оценки прошлого и настоящего. То есть управленческий учет призван выполнять не только задачи текущего момента, но и работать на перспективу.

Среди основных задач управленческого учета можно выделить следующие:

- учет ресурсов организации и оптимизация их использования;

- контроль и анализ финансово-хозяйственной деятельности;

- определение долгосрочной бизнес-стратегии развития предприятия.

Управленческий учет базируется на методиках, тесно связанных с функциональными процессами на предприятии. Несмотря на то, что на практике в организациях обычно используются отдельные элементы управленческого учета, важно, чтобы эти элементы были объединены в единую систему, ориентированную на достижение главного результата – повышения качества управления организацией.

Для построения адекватной и эффективной системы управленческого учета на предприятии необходимо определить методологические и организационные основы учета.

Управленческий учет представляет собой систему учета, планирования, контроля, анализа данных о затратах и результатах хозяйственной деятельности в разрезе управляемых объектов, оперативного принятия на этой основе различных управленческих решений в целях оптимизации финансовых результатов деятельности предприятия в краткосрочной о долгосрочной перспективе.

Эволюция управленческого учета

Вложенные файлы: 1 файл

управленческий учет в россии.docx

За последние 10-15 лет российские предприятия пытаются пройти путь, на который западным компаниям понадобилось столетие. Основные этапы развития управленческого учета одинаковы и для российских, и для западных компаний, так как продиктованы развитием рынков. Поскольку на начальном этапе ключевыми конкурентными преимуществами являются цена и уровень издержек, то самое важное место в управленческом учете занимает учет затрат. Затем компания растет, для упорядочения финансовых потоков вводится бюджетирование, выделяются центры финансовой ответственности.

Развитие управленческого учета связано с усложнением предприятий, диверсификацией продукции, необходимостью сохранять коммерческую тайну о затратах в условиях конкуренции и т. д. Развитие управленческого учета следует по двум крупным направлениям. Первое - адаптация приемов и методик, апробированных в мире и принесших их пользователям успех в бизнесе, и второе - экспериментальные разработки по учетным системам, перспективные для западных предприятий. В России в настоящее время активно популяризируется вторая стадия развития мирового управленческого учета, в частности, маржинальный подход, в сборниках материалов конференций и в переводах появилась отрывочная информация о технологиях третьей и четвертой стадии, а также имеются попытки адаптации их на предприятиях.[20, c. 94]

2.2 Внедрение управленческого учета в России

В нашей стране в настоящее время идет активное реформирование бухгалтерского учета. В связи с этим можно выделить две первостепенные задачи: а) как вести учет в условиях рыночной экономики; б) как разобраться в зарубежных принципах и методиках учета и отчетности, решение которых вовсе не предполагает демонтаж существующей системы учета и ее замену западными аналогами. Речь идет о серьезных изменениях, связанных с естественным расширением круга объектов учета, приданием гибкости в применении существующих и введением принципиально новых методик учета, изменением места бухгалтера в управлении хозяйственными процессами. Рыночная экономика диктует особые требования к качеству управления организации. Прежде всего это касается поиска путей для минимизации затрат и снижения себестоимости. Для эффективной работы организации необходимо оперативное и своевременное получение различной информации. Выживание и успех деятельности любого предприятия в условиях рыночной экономики во многом определяется степенью развития на нем столь актуального сегодня управленческогоучета. [13, c. 64]

Несмотря на то что западная система управленческого учета представляет собой намного более обширную систему, нежели только учет (систему управления конечными показателями основной деятельности предприятия), организацию и создание системы управленческого учета в России следует рассматривать через призму прежде всего бухгалтерской системы, так как именно здесь создается основная информация, используемая в управленческом учете (о затратах и результатах).

Управленческий учет - относительно новое для России направление, поэтому теория управленческого учета может предложить менеджерам достаточно ограниченное число решений. Российский управленческий учет пользуется общепринятыми западными концепциями 1960-х г., не выходящими далеко за рамки бухгалтерского учета, и в его развитии не отражен ни один из подходов 1980-х и 1990-х гг.

И первым шагом в построении системы управленческого учета должно стать определение задач, стоящих перед руководством. Они будут различаться в зависимости от типа предприятия (старые приватизированные предприятия и новые, появившиеся в рыночный период). Если для бывших промышленных гигантов важно уметь адаптироваться в современных условиях, для чего зачастую необходимо перестроить основные внутрифирменные процессы, то для новых предприятий основными задачами являются:

выработка стратегических целей развития в современных условиях;

анализ рынка, поиск свободных сегментов, определение оптимальных характеристик продукции;

обеспечение политики "агрессивного роста";

использование наиболее эффективных схем управления в текущей деятельности;

повышение эффективности внутрифирменных процессов, обеспечение мобильности ресурсов, поиск существующих резервов;

обеспечение текущего планирования, в первую очередь финансового.

Не все методологические принципы организации управленческого учета, приемлемые в зарубежной практике, могут быть приняты в организациях нашей страны. Необходимо также делать различие между отдельными отраслями производства, так как методы, приемлемые для учета в промышленных организациях, могут быть неприемлемы в условиях сельскохозяйственного производства. Следует также подчеркнуть, что некоторые из методических принципов в том виде, в каком они применяются в западных учетных системах, будут противоречить принятой у нас методологии учета и основам налогового законодательства.

Для должной постановки управленческого учета необходимо традиционные задачи учета затрат на производство и калькулирования себестоимости продукции, сформированные централизованным планированием, преобразовать в задачи, обусловленные экономическими методами управления, где они будут иметь принципиально новую постановку. Главная из них - информация на входе и выходе, дополненная информацией, полученной в результате реализации других функций управленческого учета, должна обеспечить активное влияние менеджеров всех уровней на режим экономии, стать инструментом определения и текущего контроля экономической выгодности производства и сбыта продукции с учетом ее конкурентоспособности в определенной конъюнктуре рынка.

Современный управленческий учет представляет собой сложную систему отношений между объектами и субъектами управления, решающую вопросы не только учета производственных затрат и калькулирования себестоимости продукции, но и оценку деятельности организации и ее подразделений, принятия и обоснования управленческих решений в условиях риска и неопределенности.

Метод учета затрат по системе "директ-костинг" имеет большой потенциал при его внедрении на отечественных предприятиях. Учет затрат и калькулирование себестоимости продукции в системе "директ-костинг" позволяют аккумулировать внимание на изменении маржинального дохода как по предприятию в целом, так и конкретным видам ассортимента выпускаемой продукции. При этом возможно четко выявить готовую продукцию с наибольшей рентабельностью с целью дальнейшего отказа от нерентабельных видов продукции, так как не происходит искусственного занижения (завышения) себестоимости единицы продукции в результате распределения постоянных расходов на носители затрат.

Изучив тенденции развития систем и методов управления за рубежом, овладев отечественными методами учета, анализа, планирования и контроля, надо определить проблемы, которые встанут перед предпринимателями в условиях реального рынка. При этом следует использовать имеющийся опыт отечественной учетно-аналитической школы. Необходимо переориентировать отечественную теорию и накопленный практический опыт на решение новых задач, стоящих перед управлением предприятием в условиях рынка. Нужно создать и освоить на практике новые нетрадиционные системы получения информации о затратах, применить новые подходы к калькулированию себестоимости, подсчеты финансовых результатов, а также методы анализа, контроля и принять на этой основе управленческие решения. Также необходимо освоить ценные западные методы управления, что позволит формировать у российских менеджеров альтернативное мышление и возможность неоднозначного подхода к решению задач управления предприятием.

За последние годы осуществлены попытки объяснения теоретических основ управленческого учета в основном на примере зарубежных стран, а четкого определения специфических для России функций этого вида учета пока не выработано. Переход на рыночные отношения, изменения в организации бухгалтерского учета настоятельно требуют решения данной проблемы, тем более, что в России и состав затрат, включаемых в себестоимость продукции (работ, услуг), и нормы обязательных, амортизационных отчислений, и налоговая система подвержены частым изменениям.

К позитивным сдвигам в корпоративном управлении в последние годы относится улучшение качества финансовой отчетности. Крупные российские компании стали предоставлять отчетность составленную по международным стандартам. Но по-прежнему акционерам трудно разобраться в бухгалтерской отчетности, поскольку лишь немногие компании предоставляют подробную пояснительную записку такой отчетности.

Если ранее российская финансовая отчетность была ориентирована исключительно на предоставление 4-х основных табличных форм, то в настоящее время появились требования к раскрытию отдельных статей бухгалтерского баланса, комментариев к отчетности, оценке финансового состояния предприятия. Значительно увеличился объем, улучшилось содержание пояснительной записки к бухгалтерскому балансу и отчету о прибылях и убытках, что сказалось на информативности предоставляемой отчетности.

Анализ современного состояния системы управленческого учета в России, показывает, что существенная часть хозяйствующих субъектов пользуется теми или иными элементами управленческого учета. Это относится, в первую очередь, к новым предприятиям и холдингам. У так называемых старых предприятий, которые составляют большую часть российской промышленности, ситуация хуже - они унаследовали с советских времен формы и методики калькулирования себестоимости, которые неприменимы к рыночным условиям хозяйствования, а проводить методологическую работу самостоятельно не в силах.

В составе правительственной программы по улучшению и развитию управленческого учета, предусмотрено проведение следующих мероприятий: обновление нормативной базы бухгалтерского учета, становление бухгалтерской профессии, повышение квалификации бухгалтерских и управленческих кадров. В качестве основных направлений предполагается принять во внимание в следующие:обеспечение открытости, понятности и полезности бухгалтерской отчетности заинтересованным пользователям, в том числе иностранным инвесторам;реализация таких подходов к составлению бухгалтерской отчетности, которые обеспечат формирование отчетной финансовой информации исходя из приоритета экономического содержания фактов хозяйственной деятельности перед их юридической формой; завершение формирования модели взаимодействия системы бухгалтерского учета с системой налогообложения.

В настоящее время интерес к проблемам управленческого учета все возрастает. Управленческий учет необходим как некоммерческому или государственному предприятию, так и коммерческим производителям продукции или организациям, предоставляющим услуги. Если какая-нибудь благотворительная организация намерена осуществить эффективное планирование на будущее и увеличить до максимального предела отдачу от своих ресурсов то, чтобы помочь своим менеджерам достичь этих целей, ей необходима качественная информация управленческого учета в той же степени, в какой она нужна любой компании, нацеленной на получение прибыли.

Управленческий учет в России получает все более широкое распространение в филиалах западных и крупных российских компаниях, где встречаются два типа отношений к управленческому учету.Первый тип отношения характерен для представительств и филиалов зарубежных компаний. Такие клиенты хорошо знают и формулируют требования к управленческой информации корпоративного масштаба. Они требуют тщательного сбора данных, которые затем обрабатываются на уровне материнской компании. Но, при этом теряется роль оперативных данных, предназначенных для целей краткосрочного планирования и оперативного управления. Такой подход представляется несколько однобоким, нацеленным лишь на стратегические аспекты управленческого учета.

Другой тип отношения к управленческому учету свойственен крупным российским предприятиям. Такие корпорации в управленческом учете прежде всего ориентируются на учет затрат и оценку себестоимости продукции. Это другая вредная крайность в использовании управленческого учета.Такого рода подход подменяет саму суть системы управленческого учета.

Но все же в последнее время появляются предприятия, пытающиеся использовать и расширить мировой опыт управленческого учета, адаптировать его к условиям российского рынка. Адаптация бухгалтерского учета и отчетности России к международным учетным стандартам зависит не только от решения методологических, организационных и технических вопросов в области бухгалтерского учета, но и от степени развития рыночных отношений в деятельности организаций.

При недостаточной стабильности хозяйственных связей между организациями многие из них вынуждены создавать значительные сверхнормативные производственные запасы, что существенно затрудняет оценку остатков производственных запасов на начало и конец отчетного периода, а, следовательно, и оценку израсходованных материальных ресурсов.

Нужно учитывать и тот факт, что при действующей налоговой системе часть организаций сознательно искажает учетные данные, влияющие на размеры объема реализации, прибыли, а следовательно, и налогов. В таких организациях адаптация бухгалтерского учета и отчетности к международным стандартам становится особенно проблематичной.

В целом российские предприятия довольно успешно перенимают опыт зарубежных стран в сфере управленческого учета. Внедряют элементы западных систем учета в своей практике. Управленческий учет в нашей стране находится в стадии становления и потребуется еще некоторое время для освоения его в полной мере отечественными организациями. Таким образом, для дальнейшего развития управленческого учета необходимо четко определять управленческие потребности предприятия, обеспечивать качественной и своевременной информацией различные уровни управления для оптимизации затрат, что является важной инновационной целью управленческого учета.

Процесс развития управленческого учета можно представить в виде следующих этапов: 1. целями управленческого учета являлись определение затрат и финансовый контроль посредством применения бюджетирования и методов калькуляции себестоимости(до 1950 г.); 2. акцент сместился в сторону предоставления информации в целях управленческого планирования и контроля посредством использования таких методов, как анализ принятия решений и учет по центрам ответственности (к 1965 г.);3. внимание сосредоточилось на сокращении потерь ресурсов, задействованных в бизнес-процессах, посредством применения процессного анализа и более точных методов управления затратами(к 1985 г.); 4. внимание обращается к области управления созданием дополнительной стоимости посредством эффективного использования ресурсов, применения методов оценки и планирования показателей стоимости, управления организационными инновациями и капитализацией знаний (к 1995 г.).

Управленческий учет затрат выступает одним из основных элементов системы управленческого учета предприятия. Он обеспечивает получение данных о конечном финансовом результате, позволяет рассчитать себестоимость выпуска единицы продукции, определить рентабельность ее продаж, контролировать эффективность работы подразделений, бизнес-процессов компании. В статье рассмотрим варианты построения управленческого учета затрат, выбор которых обусловлен отраслевой спецификой, особенностями бизнес-процессов и организационной структуры предприятия

МЕСТО И РОЛЬ УЧЕТА ЗАТРАТ В СИСТЕМЕ УПРАВЛЕНЧЕСКОГО УЧЕТА ПРЕДПРИЯТИЯ

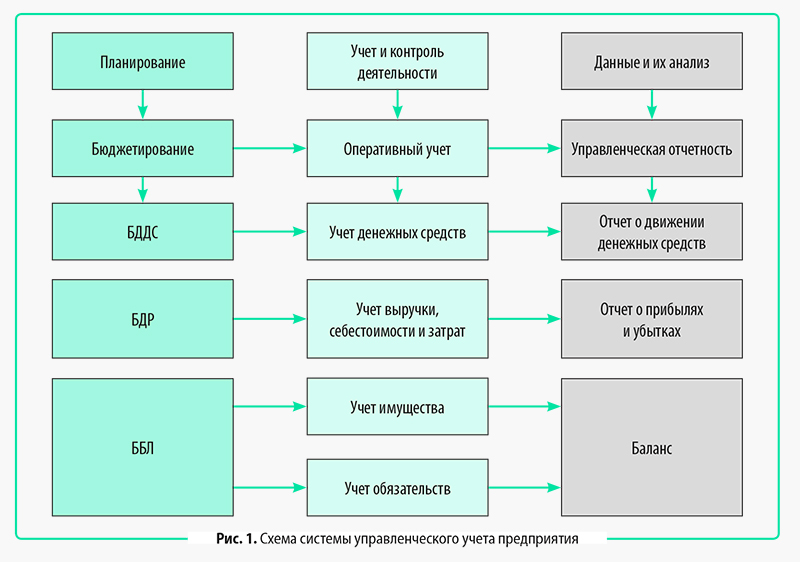

Система управленческого учета любого коммерческого предприятия состоит из нескольких взаимосвязанных блоков, которые можно сгруппировать следующим образом.

1. Основные задачи управленческого учета:

• планирование деятельности предприятия;

• учет и контроль деятельности предприятия;

• предоставление и анализ данных управленческого учета.

2. Способы решения задач управленческого учета:

• бюджетирование деятельности предприятия;

• оперативный учет деятельности предприятия;

• формирование управленческой отчетности предприятия.

3. Средства для реализации задач управленческого учета:

• Бюджет движения денежных средств (БДДС);

• Бюджет доходов и расходов (БДР);

• Бюджет по балансовому листу (ББЛ);

• учет денежных средств;

• учет выручки, себестоимости и затрат предприятия;

• учет имущества и обязательств предприятия;

• Отчет о движении денежных средств;

• Отчет о прибылях и убытках;

Как видим, управленческий учет затрат относится к средствам реализации основных задач системы управленческого учета. Его ведут путем организации оперативного учета всех видов затрат предприятия.

Схематически взаимосвязь всех указанных блоков системы управленческого учета представлена на рис. 1.

От качества работы системы управленческого учета затрат зависят многие показатели, на основе которых принимают управленческие решения, влияющие на:

ОРГАНИЗАЦИЯ УПРАВЛЕНЧЕСКОГО УЧЕТА ЗАТРАТ

Подходы к организации управленческого учета затрат могут быть разные. Они зависят от вида деятельности, принятой методологии управленческого учета. Поэтому на практике затраты можно группировать по различным учетным признакам:

• места возникновения затрат;

• целевое назначение затрат;

• способ включения затрат в себестоимость продукции/работ/услуг.

Группировка затрат по месту их возникновения

Под местом возникновения затрат подразумевают структурное подразделение, цех, службу или отдельный участок, где выпускают продукцию, выполняют работы, оказывают услуги, используя различные ресурсы. Группировка по месту возникновения позволяет планировать затраты, учитывать и контролировать фактическое потребление ресурсов, анализировать динамику затрат и оптимизировать их.

Используя в учете группировку мест возникновения затрат, предприятие может производить корректное калькулирование себестоимости продукции, контролировать эффективность работы подразделений. В данном случае все статьи затрат отражаются согласно утвержденному в учетной системе предприятия справочнику подразделений.

Управленческий отчет о производственных затратах на выпуск продукции будет содержать аналитику по статьям затрат и местам их возникновения (табл. 1).

Таблица 1. Отчет о затратах производства по местам возникновения, руб.

Управленческий учет в качестве самостоятельной учетной системы возник в передовых западных странах во второй половине прошлого столетия. Началом становления и развития управленческого учета явилось выделение из общей бухгалтерии организации калькуляционной бухгалтерии.

Управленческий учет – это часть бухгалтерской информационной системы, основанная на данных первичного учета.

Разделение бухгалтерского учета на два компонента – финансовый учет и управленческий – влечет за собой организацию двух бухгалтерий, каждая из которых имеет свои цели и задачи. Построение системы управленческого учета определено национальными традициями, размерами предприятий, характеристикой выпускаемых продуктов и принципами управления.

Содержание

Введение…………………………………………………………………………..3

Глава 1. Основы управленческого учета

1.1 Сущность и методы управленческого учета………………………………..5

1.2 Принципы и функции управленческого учета……………………………. 7

1.3 Предмет и объект управленческого учета и их краткая характеристика..11

Глава 2. Классификация затрот в управленческом учете

2.1 Затраты, расходы и издержки……………………………………………….14

2.2 Классификация затрат для целей управленческого учета………………. 16

2.3 Классификация затрат для принятия решений…………………………….17

2.4 Классификация затрат для планировария и контроля…………………….18

Глава 3. Особенности и проблемы организации управленческого учета в России

3.1 Возможные варианты организации управленческого учета……………. 20

3.2 Особенности управленческого учета на российских предприятиях……..22

Глава 4. Внедрение управленческого учета в России

4.1 Задачи внедрение управленческого учета в России……………………….24

4.2 Проблемы развития управленческого учета в России…………………….25

Заключение……………………………………………………………………….28

Список используемой литературы…………………………………………. …29

Прикрепленные файлы: 1 файл

курсовая.docx

МЕЖДУНАРОДНЫЙ ИНСТИТУТ ЭКОНОМИКИ И ПРАВА

студента (ки) курса

Экономики и управления

Глава 1. Основы управленческого учета

1.1 Сущность и методы управленческого учета………………………………..5

1.2 Принципы и функции управленческого учета……………………………. 7

1.3 Предмет и объект управленческого учета и их краткая характеристика..11

Глава 2. Классификация затрот в управленческом учете

2.1 Затраты, расходы и издержки……… ……………………………………….14

2.2 Классификация затрат для целей управленческого учета……… ………. 16

2.3 Классификация затрат для принятия решений…………………………….17

2.4 Классификация затрат для планировария и контроля………………… ….18

Глава 3. Особенности и проблемы организации управленческого учета в России

3.1 Возможные варианты организации управленческого учета……………. 20

3.2 Особенности управленческого учета на российских предприятиях……..22

Глава 4. Внедрение управленческого учета в России

4.1 Задачи внедрение управленческого учета в России……………………….24

4.2 Проблемы развития управленческого учета в России…………………….25

Список используемой литературы…………………………………………. … 29

Управленческий учет в качестве самостоятельной учетной системы возник в передовых западных странах во второй половине прошлого столетия. Началом становления и развития управленческого учета явилось выделение из общей бухгалтерии организации калькуляционной бухгалтерии.

Управленческий учет – это часть бухгалтерской информационной системы, основанная на данных первичного учета.

Разделение бухгалтерского учета на два компонента – финансовый учет и управленческий – влечет за собой организацию двух бухгалтерий, каждая из которых имеет свои цели и задачи. Построение системы управленческого учета определено национальными традициями, размерами предприятий, характеристикой выпускаемых продуктов и принципами управления.

В условиях развивающихся рыночных отношений в нашей стране предприятие стало юридически и экономически самостоятельным. Эффективное управление производственной деятельностью предприятия все более зависит от уровня информационного обеспечения его отдельных подразделений и служб.

В настоящее время очень мало российских организаций ведут бухгалтерский учет так, чтобы содержащаяся в нем информация была пригодна для оперативного управления и анализа.

Как показывает практика, предприятия, имеющие сложную производственную структуру, остро нуждаются в оперативной экономической и финансовой информации, помогающей оптимизировать затраты и финансовые результаты, принимать обоснованные управленческие решения. К сожалению, принимаемые руководством решения по развитию и организации производства не обосновываются соответствующими расчетами и, как правило, носят интуитивный характер.

Информация, необходимая для оперативного управления предприятием, содержится в системе управленческого учета, который считают одним из новых и перспективных направлений бухгалтерской практики.

Целью данной работы является определение основ ведения управленческого учета в России и сопоставление их с зарубежной практикой.

Задачами курсовой работы являются:

-изучение специальной, учебной, научной литературы, официальных комментариев по данной теме;

-выявление особенностей организации управленческого учета в России и зарубежом;

-изучение способов внедрения зарубежных идей в российскую систему управленческого учета и проблем связанных с этим.

Глава 1. Основы управленческого учета

1.1 Сущность и методы управленческого учета

Управленческий учет – можно определить как самостоятельное направление бухгалтерского учета организации, которое обеспечивает ее управленческий аппарат информацией, используемой для планирования, управления контроля и оценки организации в целом, а также ее структурных подразделений. Этот процесс включает выявление, измерение, фиксацию, сбор, хранение, защиту, анализ, подготовку, интерпретацию, передачу и прием информации, необходимой управленческому аппарату для выполнения его функций. Управленческий учет представляет собой одновременно и систему, и область исследований. Он является важным элементом системы управления организацией и функционирует параллельно с системой финансового учета.

Содержание управленческого учета определяется целями управления: оно может быть изменено по решению администрации в зависимости от интересов и целей, поставленных перед руководителями внутренних подразделений.[3]

Становление управленческого учета произошло на базе калькуляционного учета, поэтому основное его содержание составляет учет затрат на производство будущих и прошлых периодов в различных классификационных аспектах. Этот момент присутствует в определении понятия "управленческий учет", появившемся в последнее время в переводной и отечественной экономической литературе, а также и в работах по бухгалтерскому учету и использованию его информации в управленческой деятельности.

Другим важнейшим моментом, который отмечается всеми авторами при определении сущности управленческого учета, является аналитичность

информации. В составе управленческого учета информация собирается,

группируется, идентифицируется, изучается в целях наиболее четкого и достоверного отражения результатов деятельности структурных подразделений и определения доли участия в получении прибыли предприятия. Эффективность производственной деятельности представлена и учете как процесс сопоставления фактических и стандартных затрат II результатов от произведенных расходов. [7]

Установлению сущности управленческого учета способствует рассмотрение совокупности признаков, характеризующих его как целостную информационно- контрольную систему предприятия: непрерывность, целенаправленность, полнота информационного обеспечения, практическое отражение использования объективных экономических законов общества, воздействие на объекты управления при изменяющихся внешних и внутренних условиях.

Сущность управленческого учета — интегрированная система учета затрат и доходов, нормирования, планирования, контроля и анализа, систематизирующая информацию для оперативных управленческих решений и координации проблем будущего развития предприятия.

Система управленческого контроля основана на принципах доверия, контролируемости и наличия у менеджеров соответствующих полномочий и эффективна при выполнении двух основных условий:

- на предприятии имеются такие критерии оценки деятельности исполнителей, при которых интересы работников совпадают с интересами фирмы; [1]

- управленческий контроль реализуется через систему сегментарного учета и отчетности, которой доверяют работники организации.

Методы, используемые в бухгалтерском управленческом учете, весьма разнообразны:

- элементы метода бухгалтерского финансового учета (счета и двойная запись, инвентаризация и документация, балансовое обобщение и отчетность);

- индексный метод (применяемый в статистике); [10]

- приемы экономического анализа (в частности, пофакторный анализ);

- математические методы (корреляции, линейного программирования,

наименьших квадратов и др.). Управленческий учет сегодня немыслим без

использования ЭВМ.

Все вышеперечисленные методы интегрируются в единую систему и используются в цепях управления предприятием.

1.2 Принципы и функции управленческого учета

Управление хозяйственной деятельностью является сложным и комплексным процессом. Система учета, отвечающая требованиям управления, также сложна и состоит из множества процедур. К тому же состав элементов системы управленческого учета может меняться в зависимости от целей управления. Между тем любая система учета, организованная на конкретном предприятии, отвечает общепринятым принципам.

Основным принципом управленческого учета является его ориентация на удовлетворение информационных потребностей управления, решение задач внутрифирменного менеджмента различного уровня прав и ответственности. При этом информация должна опережать принимаемые решения. Философия управленческого учета исходит из того, что затраты и результаты деятельности следует с большей или меньшей степенью достоверности определить до их осуществления и получения. Из их различных вариантов выбирается оптимальный, именно он включается в план и бюджет, выполнение которых контролируется методами учета [2]

фактических величин. На основе выявленных отклонений от плана, нормативов, сметных ассигнований бюджета принимаются меры, чтобы затраты и результаты были обеспечены на уровне заданных величин, или корректируется сам план.

Данные управленческого учета нужны в первую очередь тем, кто распоряжается тратой ресурсов или сам осуществляет эти траты. Поэтому одним из принципов учета для управления является ориентация на группировку затрат и результатов деятельности по внутризаводским, внутрифирменным подразделениям предприятия. Руководители низовых подразделений, зная затраты и результаты своей деятельности, могут осуществлять ее с минимальными расходами, а следовательно, с максимальной эффективностью. В результате повышается ответственность за экономичность производственно-хозяйственной деятельности. [20]

Владея информацией управленческого учета, руководители высшего уровня могут осуществлять мониторинг всей финансово-хозяйственной деятельности предприятия, т.е. отслеживать протекающие процессы в режиме реального времени, оперативно контролировать результаты работы, своевременно принимать меры для устранения недостатков, ведущих к удорожанию себестоимости и снижению рентабельности производства и продаж. На основе мониторинга делаются выводы о сильных и слабых сторонах деятельности организации, динамике их изменения, о благоприятных и неблагоприятных тенденциях развития внешних условий, в которых работает предприятие. [4]

Понимание сущности управленческого учета позволяет выявить зависимость функций, выполняемых этим видом учета, от функций управления. Функции управления обычно состоят из: планирования, контроля, оценки, непосредственно организационной работы, внутренних информационных связей и стимулирования.

Планирование — центральный элемент системы управленческого учета.

Высшее управление организации принимает решения о целях организации на некоторую перспективу и приоритетности решения задач для их достижения. Такие решения закрепляются в бизнес-плане организации.

В оперативном планировании распределяется ответственность: каждый менеджер отвечает за достижение своей цели (задачи), вносит свой вклад в решение общей задачи организации.

В системе внутреннего оперативного управления плановые цели и задачи закрепляются в бюджетах и сметах отдельных подразделений и направлений деятельности организации, в нормативах и нормах запасов, расходов, зон обслуживания, лимитов, объемных и удельных показателей.

Управленческий учет персонифицирован по всей структуре. Каждый менеджер поставлен руководить своей частью организации. В процессе планирования необходимо обеспечить координацию и комбинирование усилий всех менеджеров на достижение общих целей.

Каждому уровню сообщается его цель и задачи. Каждый менеджер на своем уровне принимает творческое участие в составление планов, бюджетов, смет, добиваясь решения общей задачи. [13]

Контроль — завершающий процесс планирования и анализа, направляющий деятельность предприятия на выполнение ранее установленных заданий, позволяющий вскрывать и устранять возникающие отклонения. Основой системы контроля служит обратная связь, которая дает большую, надежную, необходимую и целесообразную информацию для осуществления контрольно-измерительной деятельности. Существуют разные сферы и виды контроля. Они постоянно меняются, обладают отличительными особенностями на каждом предприятии, отражая специфику его деятельности.

![Организация управленческого учета на предприятии [11.03.17]](https://studrb.ru/files/works_screen/3/35/40.jpg)

Налаженная система учета, как финансовая, так и управленческая, залог результативной деятельности предприятия. На эффективность работы фирмы влияют все аспекты управленческого учета, поэтому его ведение является необходимым и важным.

Управленческий учет — это система, обеспечивающая руководящее звено фирмы информацией, необходимой для принятия эффективных управленческих решений и эффективного управления.

Управленческий учет позволяет руководителю более правильно систематизировать деятельность предприятия, расставить приоритеты в работе фирмы, поскольку одна из проблем не особо прибыльного бизнеса состоит в том, что руководитель просто на просто не знает, почему одна из видов деятельность более эффективна и прибыльна, чем другая. Также при правильной организации управленческий учет поможет спрогнозировать будущее компании, дать характеристику перспективность новых различных возможностей.

Каждой компании необходимо оптимизировать деятельность для максимизации прибыли. Исходя из этого, тема курсовой работы является актуальной, так как введение управленческого учета является одним из важных аспектов достижения этой цели.

Целью данной работы является: изучение организационных аспектов управленческого учета.

Для реализации поставленной цели решим следующие задачи:

- изучим систему управленческого учета на предприятии,

- проанализируем основные аспекты организации управленческого учета,

- изучим варианты организации управленческого учета;

- рассмотрим требования к системе управленческого учета;

- выработаем практические навыки в решении ряда практических задач по трём основным разделам изучаемой дисциплины.

При написании контрольной работы за методологическую основу исследования были приняты учебники и учебные пособия по проблемам организации управленческого учета на предприятии.

Список литературы

1. Боброва Е.А. Интегрированная и автономная системы организации управленческого учета. / Экономический анализ: теория и практика – 2011 - №23 – с. 16-18.

2. Врублевский Н.Д. Бухгалтерский управленческий учет: Учебник. – М.: Бухгалтерский учет, 2014. – 400 с.; ил.

3. Керимов В.Э. Об организации управленческого учета. /Бухгалтерский учет – 2011 - №14 – с.44-45.

4. Рыбакова О.В. Бухгалтерский управленческий учет и управленческое планирование. – М.: Финансы и статистика, 2009. – 464 с.: ил. (с. 246 – 255).

5. Управленческий учет и анализ с практическими примерами: учебное пособие/ Л.В. Попова, В.А. Константинов, И.А. Маслова, Е.Ю. Степанова – М: Дело и сервис, 2012. – 224 с. (с. 96 – 115).

6. Управленческий учет: Учебное пособие/ Под редакцией А.Д. Шеремета. – 2-е изд., испр. – М.: ИД ФКБ – ПРЕСС, 2012. – 512 с. (с. 17-31, с.177-186).

7. Чумаченко Н.Г. О внедрении управленческого учета. /Бухгалтерский учет – 2011 - №19 – с.63-65.

Практическая часть

Таблица 1 – Данные, характеризующие деятельность структурных подразделений

Читайте также: