Условия досрочного прекращения договора страхования реферат

Обновлено: 02.07.2024

44. Досрочное прекращение действия договора страхования (статья 958 ГК РФ)

В действующей редакции статьи 958 ГК РФ содержится общее правило о досрочном прекращении договора страхования (возможность наступления страхового случая отпала, существование страхового риска прекратилось по обстоятельствам иным, чем страховой случай), а также примеры таких обстоятельств для страхования имущества и предпринимательского риска. В то же время отсутствуют примеры, когда возможность наступления страхового случая отпала, существование страхового риска прекратилось по обстоятельствам иным, чем страховой случай, применительно к иным видам договоров страхования.

В этой связи предлагается включить в пункт 1 статьи 958 ГК РФ примеры, в которых имеются основания для досрочного прекращения договора страхования, применимые к различным видам страхования, в частности, к страхованию ответственности, к страхованию от несчастных случаев и болезней. К таким примерам можно отнести, в частности, исполнение или прекращение обязательства, ответственность за неисполнение которого застрахована; прекращение деятельности в качестве директора или иного должностного лица, если застрахована ответственность директора, и т.п. Это целесообразно сделать, учитывая, что данная норма содержит объективные, т.е. не зависящие от воли участников договора страхования, основания досрочного прекращения действия договора страхования, что предоставляет страхователю право требовать от страховщика возврата незаработанной части страховой премии пропорционально неистекшему периоду действия договора страхования. Расширение перечня примеров позволит участникам страхового рынка лучше ориентироваться в данном вопросе и способствовать предупреждению возникновения споров в сложных ситуациях.

В статье 958 ГК РФ перечислены не все реально существующие основания для досрочного прекращения действия договора страхования. Так, не отражена ситуация, когда страховой случай по договору страхования наступил, вследствие чего объект страхования прекратил свое существование полностью (например, полная гибель застрахованного имущества), но страховая выплата страховщиком не осуществляется, поскольку в силу закона или условий договора страховщик освобожден от такой обязанности. В подобной ситуации дальнейшее существование договора страхования теряет смысл, и он должен прекратить свое действие. Такая же ситуация может сложиться по договору страхования жизни на случай смерти, если застрахованное лицо покончит жизнь самоубийством до истечения двух лет с момента вступления договора страхования в действие (пункт 3 статьи 963 ГК РФ).

По этой причине следует дополнить статью 958 ГК РФ новым пунктом, согласно которому договор страхования прекращается, если объект страхования по договору имущественного страхования перестал существовать, либо застрахованное лицо по договору страхования жизни скончалось в результате страхового случая, но страховщик освобожден от обязанности выплатить страховое возмещение или страховую сумму.

В пункте 2 статьи 958 ГК РФ предлагается уточнить, что выгодоприобретатель вправе отказаться от своих прав по договору страхования. Эта формулировка представляется более корректной, поскольку выгодоприобретатель, не будучи стороной договора, не может отказаться от него.

Одним из наиболее проблемных аспектов досрочного прекращения договоров страхования является вопрос о возврате "неизрасходованной" части страховой премии (пункт 3 статьи 958 ГК РФ). Судебная практика по этому вопросу носит противоречивый характер. Весьма остро в судебной практике встает проблема возврата части страховой премии по договорам страхования жизни и здоровья, заключенным застрахованными лицами - заемщиками по кредитным договорам. Такие договоры, с одной стороны, имеют самостоятельный предмет и защищают интерес застрахованного лица, связанный с его жизнью и здоровьем. По этим причинам суды признают, что при досрочном погашении кредита оснований для применения пункта 1 статьи 958 ГК РФ не имеется, и отказывают заемщикам в возврате части страховой премии. Имеется и другой подход, согласно которому подобные договоры страхования связаны с кредитными договорами, следовательно, при прекращении кредитных обязательств часть страховой премии подлежит возврату в порядке пункта 2 статьи 958 ГК РФ. При решении конкретных споров суды учитывают, кто является выгодоприобретателем по договору страхования (банк-кредитор или сам заемщик и его наследники), изменяется ли страховая сумма по договору в зависимости от объема обязательств по кредиту и другие аспекты. Следует признать, что для заемщиков корректное определение условий договора страхования, который им предлагают заключить при получении кредита, является сложной задачей, в результате чего им далеко не всегда удается надлежащим образом защитить свои интересы. Между тем физические лица - заемщики являются слабой стороной как в кредитном, так и в страховом обязательстве. Таким образом, поставленная выше проблема нуждается в законодательном решении.

Спорным является сам закрепленный в пункте 3 статьи 958 ГК РФ подход, согласно которому, несмотря на отказ страхователя от дальнейшей страховой защиты, страховая премия ему не возвращается. Договор страхования является возмездным, что предполагает не только обязанность страхователя уплатить страховую премию, но и предоставление страховщиком страховой защиты страхователю. Если страховая защита более не предоставляется, удержание страховщиком страховой премии не соответствует признаку встречности обязательств, поскольку премия удерживается в отсутствие каких-либо обязательств страховщика.

Следует отметить, что положение, дающее продавцу (исполнителю) право удержать уплаченные потребителем суммы, когда потребитель отказался от договора, включено в примерный перечень несправедливых условий договора согласно Директиве ЕС 93/13/ЕЕС от 05.04.1993 "О несправедливых условиях договоров с участием потребителей" (пункт 3 статьи 3; подпункт "d" пункта 1 Приложения к Директиве).

С учетом изложенного предлагается изменить второй абзац пункта 3 статьи 958 ГК РФ, предусмотрев в нем, что при досрочном отказе страхователя уплаченная страховая премия подлежит возврату, за вычетом разумных расходов страховщика, понесенных им в связи с заключением договора страхования, и суммы произведенного страхового возмещения и страхового возмещения, подлежащего выплате. Договором с участием предпринимателя может быть предусмотрено иное. Кроме того, иной порядок возврата страховой премии может быть предусмотрен законами, регулирующими отдельные виды страхования.

Подобное регулирование позволит лучше защитить права страхователя-потребителя, не нарушая при этом принцип свободы договора применительно к договорам страхования, заключаемым между сторонами, ведущими предпринимательскую деятельность.

В статье 958 ГК РФ не урегулирован вопрос о выплате выкупной суммы по договорам накопительного страхования. Сейчас выплата выкупной суммы страхователю при расторжении договора страхования жизни, предусматривающего дожитие застрахованного лица до определенного возраста или срока либо наступления иного события, предусмотрена пунктом 7 статьи 10 Закона об организации страхового дела. В этой связи предлагается перенести в пункт 3 статьи 958 ГК РФ указанные положения о выплате выкупной суммы, предусмотрев, что при досрочном отказе страхователя (выгодоприобретателя) от договора страхования жизни, предусматривающего дожитие застрахованного лица до определенного возраста или срока либо наступления иного события договора, страховщик выплачивает страхователю (выгодоприобретателю) выкупную сумму, размер (порядок расчета) и порядок выплаты которой определяются договором страхования.

С учетом положений, содержащихся в разделах 33, 49 настоящей Концепции следует учитывать, что правом на получение выкупной суммы по договору личного страхования обладает страхователь (выгодоприобретатель), в случае смерти страхователя (застрахованного лица) это право по наследству не переходит.

Внесение в статью 958 ГК РФ предлагаемых выше изменений, относящихся к возврату части страховой премии и к выплате выкупной суммы при отказе страхователя от договора страхования, позволяет также решить проблему, связанную с действием долгосрочного договора страхования при банкротстве страхователя. В настоящее время возбуждение в отношении страхователя одной из процедур, предусмотренных Федеральным законом от 26.10.2002 N 127-ФЗ "О несостоятельности (банкротстве)", не является основанием для прекращения договора страхования в соответствии с пунктом 1 статьи 958 ГК РФ. Страхователь (арбитражный управляющий страхователя - юридического лица, финансовый управляющий страхователя - гражданина) вправе отказаться от договора страхования согласно пункту 2 статьи 958 ГК РФ, однако положения пункта 3 статьи 958 ГК РФ в действующей редакции не позволяют ему в этом случае претендовать на получение неизрасходованной части страховой премии. Таким образом, конкурсная масса страхователя не получает пополнения за счет возврата неизрасходованной части страховой премии, что нарушает интересы самого страхователя и его кредиторов. Внесение указанных выше изменений позволит страхователю (арбитражному, финансовому управляющему), оценив целесообразность дальнейшего существования долгосрочного договора страхования, при необходимости заявить о его прекращении и потребовать уплаты соответствующей части страховой премии.

Помимо оснований досрочного прекращения договора страхования, предусмотренных статьей 958 ГК РФ в действующей редакции, в российском законодательстве закреплено право страхователя - физического лица на отказ от договора в течение "периода охлаждения" (Указание Банка России от 20.11.2015 N 3854-У "О минимальных (стандартных) требованиях к условиям и порядку осуществления отдельных видов добровольного страхования". Соответствующие положения носят частно-правовой характер, что предопределяет целесообразность их переноса в ГК РФ. В то же время, учитывая, что данное указание достаточно объемно, и сокращение его текста может существенно ухудшить нормативное регулирование института "периода охлаждения", предлагается перенести основные положения Указания Банка России в Закон.

Закон предоставляет страхователю право немотивированно и произвольно прекратить договор страхования. Право страховщика произвольно прекратить действие договора главой 48 ГК РФ не предусмотрено. В соответствии с общими нормами ГК РФ (статьи 310 и 450.1 ГК РФ) право страховщика на односторонний отказ от договора (его изменение) ограничено в отношении лиц, не осуществляющих предпринимательскую деятельность. Указанное ограничение касается включения в договор условий, предусматривающих право на односторонний внесудебный отказ в связи с нарушением договора другой стороной, наступлением отлагательных условий, а также право на немотивированный отказ. В соответствии со статьей 310 и пунктом 1 статьи 450.1 ГК РФ такие условия о праве на односторонний отказ являются действительными в договоре между предпринимателями. В то же время отказ страховщика от договора, заключенного со страхователем-предпринимателем, может затрагивать интересы широкого круга выгодоприобретателей-граждан (договоры добровольного медицинского страхования, страхования ответственности).

В главе 48 ГК РФ предлагается предусмотреть специальные нормы, дающие страховщику право в одностороннем порядке отказаться от договора в случае виновного нарушения страхователем информационных обязанностей (статьи 944 и 959 ГК РФ). В случае просрочки внесения страхового взноса страховщик имеет право отказаться от договора на основании пункта 3 статьи 954 ГК РФ.

С учетом указанного следует внести в главу 48 ГК РФ норму, ограничивающую право страховщика на отказ от договора в случаях, прямо не предусмотренных законом. Для этого предлагается в статье 958 ГК РФ закрепить положение о том, что страховщик вправе отказаться от договора в случаях, установленных законом. Данная норма не препятствует тому, что страховщик сможет расторгнуть договор страхования по общим основаниям, предусмотренным в главах 26 и 29 ГК РФ.

Характеристика договора страхования в работах М. Шиминовой, В. Тимофеева. Возникновение, изменение и прекращение договора страхования. Основные признаки, характеризующие договор страхования. Права страховщика при заключении договора страхования.

| Рубрика | Государство и право |

| Вид | реферат |

| Язык | русский |

| Дата добавления | 01.02.2011 |

| Размер файла | 54,6 K |

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

Содержание

2.Возникновение, изменение и прекращение договора страхования

3.Условия договора страхования

1. Общая характеристика договора страхования

Договор страхования является одним из наиболее сложных видов договоров в гражданском праве. Так, известный цивилист профессор В. Серебровский дал ему характеристику, состоящую из девяти общих признаков, действующих в совокупности: 1) самостоятельность договора, 2) его двусторонний характер, 3) рисковый характер договора, 4) ограниченность ответственности страховщика, 5) срочный характер этой ответственности, 6) случайный характер события, предусмотренного договором, 7) возмездность договора, 8) цель договора, направленная к обеспечению страхователя или выгодоприобретателя от возможного вреда и недостатка, 9) заключение договора планомерно организованным страховым предприятием.

Гражданский кодекс РБ содержит определения двух разновидностей договора страхования:

Договор страхования - это страховое обязательство, понятие которого всесторонне было исследовано в работах М.Я. Шиминовой, В.В. Тимофеева. Они рассматривают страховое обязательство как правоотношение, в силу которого одна сторона (страхователь) обязуется уплатить установленный законом или договором взнос, а другая сторона (страховщик) обязуется при наступлении предусмотренного события (страхового случая) при имущественном страховании возместить страхователю или иному лицу, в пользу которого заключен договор страхования, понесенные убытки в пределах обусловленной страховой суммы - выплатить соответствующую денежную (страховую) сумму.

Таким образом, несмотря на выведение общего определения, в нем все равно подчеркивается различие договоров личного и имущественного страхования.

2. Возникновение, изменение и прекращение договора страхования

В соответствии ГК РБ обязательства возникают из договора, вследствие причинения вреда и из иных оснований, указанных в Кодексе. Следовательно, основаниями возникновения любых обязательств, в том числе и страховых, являются договор и закон.

Одним из оснований возникновения страховых правоотношений является договор. В соответствии с гражданским законодательством договор - это соглашение двух или более сторон.

Договор как основание для возникновения страхового обязательства является разновидностью правомерного юридического действия, образующего один из юридических актов.

Действующее законодательство не дает единого понятия договора страхования. Вместо этого в нем приведены отдельные определения договора имущественного страхования и договора личного страхования.

Рассмотрим теперь признаки, характеризующие договор страхования.

Договор страхования - это договор двусторонний. Одна сторона - страхователь - обязывается к уплате известного вознаграждения - страховой премии, другая же сторона - страховщик - принимает на себя риск, т.е. обязанность нести ответственность за те последствия, которые могут произойти для жизни или имущества данного лица от наступления предусмотренного страхованием события. В страховом обязательстве стороны меняются ролями в зависимости от стадии исполнения договора. До наступления страхового случая страховщик выступает в роли кредитора и вправе требовать от страхователя своевременного исполнения своих обязательств. После наступления страхового случая уже страхователь вправе требовать выплаты страховой суммы.

Следующим признаком страхования является его возмездность.

Эта его особенность составляет один из конституционных признаков, достаточно четко выраженный в легальном определении имущественного и личного страхования. Так, в статьях ГК РБ устанавливается, что страховщик обязуется за обусловленную договором плату (страховую премию) выплатить страхователю страховое возмещение или страховую выплату. Возмездность страхового договора не исчезает и тогда, когда не наступает страховой случай и страховая выплата не производится, потому что при заключении договора страхования всегда предполагается страховая выплата, и это является существенным условием договора страхования.

Таким образом, для заключения реального договора необходимо наличие юридического состава, включающего в себя два конститутивных элемента: выражение сторонами согласованной воли (достижение соглашения) по существенным условиям сделки и передачу имущества, по отношению к которому впоследствии должником будут совершаться действия, составляющие предмет данной сделки. Указанный состав относится к числу сложных, поскольку накопление входящих в него юридических фактов производится в строгой последовательности, а именно: сначала требуется достижение сторонами соглашения, затем - совершение действия по передаче имущества.

С момента его заключения договор вступает в силу и становится обязательным для сторон, т.е. договор - юридический факт порождает гражданско-правовое обязательство.

Сказанное означает, что договор (как соглашение и юридический факт) предшествует обязательству, причем временной разрыв между их возникновением может быть значительным. Так, стороны договора вправе поставить возникновение обязательств в целом в зависимость от определенного юридического факта. Таким образом, договор состоялся, а обязательство может не возникнуть (если не наступит указанный контрагентами юридический факт).

Условия, содержащиеся в правилах страхования и не включенные в текст договора страхования (страхового полиса), обязательны для страхователя (выгодоприобретателя), если в договоре (страховом полисе) прямо указывается на применение таких правил и сами правила изложены в одном документе с договором или приложены к нему.

Страховщик при заключении договора страхования имеет право провести осмотр страхуемого имущества, а при необходимости - назначить экспертизу для установления его действительной стоимости.

При заключении договора личного страхования страховщик вправе предложить обследование страхуемого лица для оценки фактического состояния его здоровья. Если полученные страховщиком от экспертов, медицинских учреждений данные легли в основу выводов, которые не устраивают страхователя, он вправе приводить доказательства, опровергающие или изменяющие сведения страховщика.

Страхователь при заключении договора обязан сообщить страховщику все известные ему обстоятельства, которые могут повлиять на размер возможных убытков при наступлении страхового случая, если эти обстоятельства неизвестны и не могут быть известны страховщику. Это условие ставится потому, что страховщику необходимо правильно определить вероятность наступления страхового случая. Кроме этого, страхователь должен предоставить информацию обо всех заключенных и заключаемых договорах страхования данного объекта.

Если после заключения договора страхования будет установлено, что страхователь сообщил страховщику заведомо ложные сведения, то страховщик вправе потребовать признания договора страхования недействительным. Кроме того, в договоре в обязательном порядке указывается исчисление налога с подлежащего выплате страхового обеспечения или страхового возмещения; порядок выплат при заключении договора на дожитие, при страховании работников организаций за их счет и т.д.

Договор страхования, как уже указывалось, вступает в силу с момента уплаты страховой премии или первого ее взноса, если договором не предусмотрено иное. При этом под страховой премией понимается плата за страхование, которую страхователь (выгодоприобретатель) должен уплатить страховщику в порядке и сроки, устанавливаемые договором страхования.

Правильное определение момента вступления договора страхования в силу очень важно для установления характера правоотношений, возникающих у организаций-страховщиков со своими контрагентами. Контрагенты могут стать либо стороной договора страхования - страхователями, либо будут являться участниками иных правоотношений, не имеющих со страхованием ничего общего. В частности, на практике встречаются случаи, когда договор страхования фактически не вступил в силу, а страховщики исполняют по нему свои обязательства, которые так и не возникли. Такие правоотношения между страховщиками и другими лицами никак нельзя считать вытекающими из договора страхования. Следовательно, к ним не могут применяться нормы права, регулирующие страхование.

Прекращение обязательства страховщика по уплате денег кредитору-страхователю возможно путем замены его страховым обязательством (новации). Согласно законодательства РБ обязательство может быть прекращено соглашением сторон о замене первоначального обязательства, существовавшего между ними, другим обязательством между теми же лицами, предусматривающим иной предмет или способ исполнения (новация).

Договор страхования может быть прекращен в следующих случаях:

- истечение срока действия;

- исполнение страховщиком своих обязанностей;

- неуплата страхователем страховых взносов в установленные сроки;

- ликвидация страхователя, являющегося юридическим лицом;

- ликвидация страховщика в порядке, установленном законодательством (отзыв лицензии, банкротство и т.д.);

- принятие судом решения о признании договора страхования недействительным.

Договор страхования считается недействительным в случаях, если:

- он заключен после наступления страхового случая;

- объектом страхования являются не страховые события (хронические, инфекционные и венерические заболевания), страховая деятельность осуществляется вне территории, заявляемой страховщиком на выдачу лицензии, проведение вида страхования, не указанного в лицензии, и др.

Другими основаниями для отказа в выплате страховой суммы являются:

- умышленные действия страхователя, застрахованного лица или выгодоприобретателя, способствующие наступлению страхового случая;

- совершение страхователем или лицом, в пользу которого заключен страховой договор, умышленного преступления.

Договор страхования может быть прекращен досрочно по требованию одной из сторон, если это предусмотрено условиями договора страхования, а также по соглашению сторон.

Правильное применение норм права, регулирующих правоотношения, возникающие между страховщиком, страхователем и выгодоприобретателем, позволяет данным субъектам избежать негативных последствий, связанных с нарушением законодательства, в том числе и привлечения их к ответственности, и не только гражданско-правовой, но и предусмотренной иными отраслями права (уголовной, административной, налоговой, и др.).

В настоящее время уже сложилась определенная правоприменительная практика, позволяющая выделить ряд часто встречающихся ошибок, совершаемых субъектами страховых правоотношений. Вследствие этого далее хотелось бы рассмотреть некоторые отдельные случаи неправильного применения норм права, с которыми действующее законодательство РФ связывает возникновение страховых правоотношений.

В соответствии со ст. 830 ГК РБ добровольное и обязательное страхование в Республике Беларусь осуществляется на основании договоров имущественного или личного страхования, заключаемых гражданином или юридическим лицом (страхователем) со страховой организацией (страховщиком). Из названной нормы следует, что страховые правоотношения возникают только после заключения сторонами соответствующего договора. При этом существенное значение имеет момент заключения договора, с которым закон связывает вступление договора в силу и его обязательность для сторон. Именно с момента заключения договор вступает в силу и становится для сторон обязательным. Вступление договора в силу означает возникновение правовых последствий, предусмотренных договором, в том числе возникновение, изменение и прекращение обязательств.

По общему правилу договор страхования вступает в силу с момента уплаты страховой премии или первого ее взноса. Исключением из этого правила является то, что стороны в договоре страхования могут предусмотреть как более поздние, так и более ранние сроки вступления его в силу.

Замена выгодоприобретателя в договоре личного страхования допускается только с письменного согласия застрахованного лица, в то же время он не может быть заменен другим лицом после того, как он выполнил какую-либо из обязанностей по договору страхования или предъявил страховщику требования о выплате страховой суммы.

Застрахованное лицо - это лицо, в жизни которого должен произойти страховой случай, непосредственно связанный с личностью или обстоятельствами его жизни либо затрагивающий сохранность его имущественных прав. ГК использует этот термин при регулировании отношений, возникающих в личном страховании, и в отношении договоров страхования ответственности за причинение вреда.

Законом установлено, что споры, возникающие в связи с установлением, изменением или прекращением страховых правоотношений, рассматриваются в судах общей юрисдикции, арбитражных и третейских судах. Подведомственность дел устанавливается по следующим правилам: если хотя бы одной стороной в споре выступает физическое лицо, которое заключило договор страхования для удовлетворения собственных потребностей, то спор решается в суде общей юрисдикции. Естественно, споры юридических лиц и предпринимателей решаются в арбитражном суде.

3. Условия договора страхования

При заключении договора имущественного страхования или страхования ответственности между страхователем и страховщиком должно быть достигнуто соглашение:

1) об определенном имуществе либо ином имущественном интересе, являющемся объектом страхования;

2) о характере события, на случай наступления которого осуществляется страхование (страхового случая);

3) о размере страховой суммы (лимита ответственности);

4) о сумме страхового взноса (страховой премии) и сроках его уплаты;

5) о сроке действия договора.

2. При заключении договора личного страхования между страхователем и страховщиком должно быть достигнуто соглашение:

1) о застрахованном лице;

2) о характере события, на случай наступления которого в жизни застрахованного лица осуществляется страхование (страхового случая);

3) о размере страховой суммы (лимита ответственности);

4) о сумме страхового взноса (страховой премии) и сроках его уплаты;

5) о сроке действия договора.

При заключении договора страхования между страхователем и страховщиком, если страхователем выступает гражданин, кроме существенных условий, предусмотренных пунктами 1 и 2 настоящей статьи, должно быть достигнуто соглашение:

1) об основаниях расторжения договора ранее установленного срока;

2) о порядке возврата страхователю страхового взноса (страховой премии) в случае неисполнения обязательства или расторжения договора ранее установленного срока;

3) об ответственности за неисполнение обязательства.

Определение условий договора страхования в правилах страхования

1. Условия, на которых заключается договор добровольного страхования, определяются в правилах соответствующего вида страхования, утвержденных страховщиком либо объединением страховщиков и согласованных с органом, осуществляющим государственный надзор за страховой деятельностью.

2. Условия, содержащиеся в правилах страхования, в том числе не включенные в текст договора страхования или страхового полиса (свидетельства, сертификата), обязательны для страховщика и страхователя или выгодоприобретателя.

Сведения, предоставляемые страхователем при заключении договора

При заключении договора страхования страхователь обязан сообщить страховщику известные страхователю обстоятельства, имеющие существенное значение для определения вероятности наступления страхового случая и размера возможных убытков от его наступления (страхового риска), если эти обстоятельства не известны и не должны быть известны страховщику.

Существенными признаются во всяком случае обстоятельства, предусмотренные в договоре страхования или страховом полисе (свидетельстве, сертификате) на основании письменного или устного заявления страхователя.

Если после заключения договора будет установлено, что страхователь сообщил страховщику заведомо ложные сведения об обстоятельствах, указанных в пункте 1 настоящей статьи, страховщик вправе потребовать признания договора недействительным и применения последствий, предусмотренных пунктом 2 статьи 180 настоящего Кодекса.

Требование страховщика о признании договора страхования недействительным не подлежит удовлетворению, если обстоятельства, о которых умолчал страхователь, уже отпали.

Страховщик не вправе разглашать полученные им в результате своей профессиональной деятельности сведения о страхователе, застрахованном лице и выгодоприобретателе, состоянии их здоровья, а также об имущественном положении этих лиц, за исключением случаев, предусмотренных законодательством. За нарушение тайны сведений о страховании страховщик в зависимости от рода нарушенных прав и характера нарушения несет ответственность в соответствии с законодательством Республики Беларусь.

Задача 1. Гражданин в возрасте X лет заключает договор на страхование жизни сроком на N лет. Страховая сумма -- S млн. руб. . Страховые суммы инвестируют под i % годовых. Определить величину нетто-ставки в случае:

ГОСТ

Договор страхования является соглашением между страховщиком и страхователем, согласно условиям которого страховщик обязан компенсировать ущерб в какой-либо форме или уплатить страхователю или выгодоприобретателю конкретную денежную сумму при наступлении предусматриваемого в договоре страхового случая.

Действие страхового договора

Договор действует на протяжении предусмотренного в нем срока, после чего его действие прекращается. Этот случай прекращения страхового договора предусматривается 408 статьей ГК РФ. Но особенность страхового договора как рискового заключается в том, что он может исполняться двумя способами: нанесением риска на протяжении всего срока договора при отсутствии наступления страхового события либо реализацией страховой выплаты при наступлении страхового события до завершения срока действия страхового договора. В этих двух случаях страховой договор прекращается посредством исполнения.

Особенности прекращения договора страхования

Но не любая страховая выплата может прекращать страховой договор. Последний может предусмотреть несколько выплат. Тогда (и лишь тогда) первая выплата не прекращает договор. Притом суммарный объем произведенных выплат не должен превысить страховую сумму.

Страховой договор может досрочно прекращаться (расторгаться) в случаях:

Право на требование досрочного расторжения договора в таком случае имеет страховщик. Потому как продолжительность просрочки в оплате взносов (премии) законодательством не учреждена, она может являться любой. Значения не имеет и то, какая часть взноса (премии) недоплачена. Если после просрочки взнос (премия) все же была уплачена, это не может лишит страховщика права на расторжение договора. Требование по расторжению договора может заявляться и после наступления страхового события, при условии, что просрочка существовала и до него.

Готовые работы на аналогичную тему

При расторжении страхового договора по такому основанию страховщик имеет право требовать возместить убытки при зачете в них сумм оплаченных взносов по страхованию, которые приходятся на неистекший срок страхового договора.

После его вступления в силу возможность наступления страхового события отпала, возможность страхового риска прекратилась по обстоятельствам, другим, чем страховое событие (1 пункт 958 статьи ГК РФ). К таким обстоятельствам относятся, в частности:

- гибель застрахованной имущественной базы по причинам, которые не связаны с наступлением страхового случая;

- прекращение в учрежденном порядке предпринимательской деятельности лицом, который застраховал предпринимательский риск либо риск гражданской ответственности, которая связана с такой деятельностью.

В случае досрочного прекращения договора по перечисленным обстоятельствам страховщик обладает правом на часть страховой премии в части временного периода, на протяжении которого он нес риск, то есть сохраняло свое действие страхование.

Ликвидации страховщика в учрежденном законодательством порядке. Притом страхователь обладает правом требования возврата всех страховых взносов (премии), ведь здесь он не может поставлен быть в более невыгодное положение, чем в тот момент, когда он просто отказывается от страхового договора.

Ликвидации страхователя - юридического лица либо наступления смерти страхователя - физического лица. В случае наступления смерти страхователя - физического лица, которое заключило договор по страхованию имущества, его обязанности и права автоматически передаются наследникам этого имущества.

При заключении других договоров по имущественному страхованию обязанности и права страхователей могут переходить к наследникам лишь при согласии страховщика, если законодательством либо страховым договором не предусматривается другое. Отказ страховщика давать такое согласие может повлечь прекращение страхового договора.

При наступлении смерти лица, которое застраховано по договору личного страхования, в котором не называется другой выгодоприобретатель, выгодоприобретателями могут быть признаны наследники застрахованного лица (2 пункт 934 статьи ГК РФ). Естественно, наследники могут получать что-либо, если хоть одним из страхуемых рисков числится смерть застрахованного лица. В случае прекращение договора по причине смерти (ликвидации) страхователя страховщик обязуется возвратить оплаченные страховые взносы (премию) в наследственную массу (имущественную базу ликвидируемого юридического лица) для следующего распределения;

Когда страхователь (выгодоприобретатель) выразил отказ от него (расторжение договора в одностороннем порядке). Такой отказ от договора является допустимым в любой момент в период действия страхового договора, если возможность наступления страхового события либо страховой риск не прекратили свое существование (тогда страховой договор будет прекращен по основанию, которое указано ранее). Отказ от договора - это право страхователя (выгодоприобретателя), которое тот может и не реализовывать. Причины отказа от страхового договора объяснять не нужно. О намерении расторгнуть договор до окончания его срока страхователь уведомляет страховщика не менее, чем за тридцать дней до предполагаемой даты прекращения страхового договора. Впрочем, договор может устанавливать и другой срок уведомления.

При отказе страхователя (выгодоприобретателя) от страхового договора до окончания его срока оплаченные страховщику страховые взносы (премия) возврату не подлежат, если договором не предусматривается другое. Если же отказ от договора обуславливается нарушением его страховщиком, страхователь обладает правом возврата оплаченных взносов.

Возможность страховщика в одностороннем порядке выразить отказ от страхового договора должна предусматриваться договором. Когда она предусмотрена, то об отказе необходимо уведомить в тот же срок. Притом страховщик обязуется вернуть страхователю оплаченные взносы (премию). Если же отказ от договора обуславливается нарушением страхователем договорных условий, страховщик должен вернуть взносы только за неистекший период договора. Данные требования также могут изменяться страховым договором.

Если страховщик потребует расторгнуть договор на основе отказа страхователя (выгодоприобретателя) от его изменения либо от доплаты страховой премии по причине роста страхового риска (959 статья ГК РФ). Другие основания прекращения (расторжения) страхового договора до срока предусматриваются главами 26 и 29 ГК РФ.

В действующей редакции статьи 958 ГК РФ содержится общее правило о досрочном прекращении договора страхования (возможность наступления страхового случая отпала, существование страхового риска прекратилось по обстоятельствам иным, чем страховой случай), а также примеры таких обстоятельств для страхования имущества и предпринимательского риска. В то же время отсутствуют примеры, когда возможность наступления страхового случая отпала, существование страхового риска прекратилось по обстоятельствам иным, чем страховой случай, применительно к иным видам договоров страхования.

В этой связи предлагается включить в пункт 1 статьи 958 ГК РФ примеры, в которых имеются основания для досрочного прекращения договора страхования, применимые к различным видам страхования, в частности, к страхованию ответственности, к страхованию от несчастных случаев и болезней. К таким примерам можно отнести, в частности, исполнение или прекращение обязательства, ответственность за неисполнение которого застрахована; прекращение деятельности в качестве директора или иного должностного лица, если застрахована ответственность директора, и т.п. Это целесообразно сделать, учитывая, что данная норма содержит объективные, т.е. не зависящие от воли участников договора страхования, основания досрочного прекращения действия договора страхования, что предоставляет страхователю право требовать от страховщика возврата незаработанной части страховой премии пропорционально неистекшему периоду действия договора страхования. Расширение перечня примеров позволит участникам страхового рынка лучше ориентироваться в данном вопросе и способствовать предупреждению возникновения споров в сложных ситуациях.

В статье 958 ГК РФ перечислены не все реально существующие основания для досрочного прекращения действия договора страхования. Так, не отражена ситуация, когда страховой случай по договору страхования наступил, вследствие чего объект страхования прекратил свое существование полностью (например, полная гибель застрахованного имущества), но страховая выплата страховщиком не осуществляется, поскольку в силу закона или условий договора страховщик освобожден от такой обязанности. В подобной ситуации дальнейшее существование договора страхования теряет смысл, и он должен прекратить свое действие. Такая же ситуация может сложиться по договору страхования жизни на случай смерти, если застрахованное лицо покончит жизнь самоубийством до истечения двух лет с момента вступления договора страхования в действие (пункт 3 статьи 963 ГК РФ).

По этой причине следует дополнить статью 958 ГК РФ новым пунктом, согласно которому договор страхования прекращается, если объект страхования по договору имущественного страхования перестал существовать, либо застрахованное лицо по договору страхования жизни скончалось в результате страхового случая, но страховщик освобожден от обязанности выплатить страховое возмещение или страховую сумму.

В пункте 2 статьи 958 ГК РФ предлагается уточнить, что выгодоприобретатель вправе отказаться от своих прав по договору страхования. Эта формулировка представляется более корректной, поскольку выгодоприобретатель, не будучи стороной договора, не может отказаться от него.

Одним из наиболее проблемных аспектов досрочного прекращения договоров страхования является вопрос о возврате "неизрасходованной" части страховой премии (пункт 3 статьи 958 ГК РФ). Судебная практика по этому вопросу носит противоречивый характер. Весьма остро в судебной практике встает проблема возврата части страховой премии по договорам страхования жизни и здоровья, заключенным застрахованными лицами - заемщиками по кредитным договорам. Такие договоры, с одной стороны, имеют самостоятельный предмет и защищают интерес застрахованного лица, связанный с его жизнью и здоровьем. По этим причинам суды признают, что при досрочном погашении кредита оснований для применения пункта 1 статьи 958 ГК РФ не имеется, и отказывают заемщикам в возврате части страховой премии. Имеется и другой подход, согласно которому подобные договоры страхования связаны с кредитными договорами, следовательно, при прекращении кредитных обязательств часть страховой премии подлежит возврату в порядке пункта 2 статьи 958 ГК РФ. При решении конкретных споров суды учитывают, кто является выгодоприобретателем по договору страхования (банк-кредитор или сам заемщик и его наследники), изменяется ли страховая сумма по договору в зависимости от объема обязательств по кредиту и другие аспекты. Следует признать, что для заемщиков корректное определение условий договора страхования, который им предлагают заключить при получении кредита, является сложной задачей, в результате чего им далеко не всегда удается надлежащим образом защитить свои интересы. Между тем физические лица - заемщики являются слабой стороной как в кредитном, так и в страховом обязательстве. Таким образом, поставленная выше проблема нуждается в законодательном решении.

Спорным является сам закрепленный в пункте 3 статьи 958 ГК РФ подход, согласно которому, несмотря на отказ страхователя от дальнейшей страховой защиты, страховая премия ему не возвращается. Договор страхования является возмездным, что предполагает не только обязанность страхователя уплатить страховую премию, но и предоставление страховщиком страховой защиты страхователю. Если страховая защита более не предоставляется, удержание страховщиком страховой премии не соответствует признаку встречности обязательств, поскольку премия удерживается в отсутствие каких-либо обязательств страховщика.

Следует отметить, что положение, дающее продавцу (исполнителю) право удержать уплаченные потребителем суммы, когда потребитель отказался от договора, включено в примерный перечень несправедливых условий договора согласно Директиве ЕС 93/13/ЕЕС от 05.04.1993 "О несправедливых условиях договоров с участием потребителей" (пункт 3 статьи 3; подпункт "d" пункта 1 Приложения к Директиве).

С учетом изложенного предлагается изменить второй абзац пункта 3 статьи 958 ГК РФ, предусмотрев в нем, что при досрочном отказе страхователя уплаченная страховая премия подлежит возврату, за вычетом разумных расходов страховщика, понесенных им в связи с заключением договора страхования, и суммы произведенного страхового возмещения и страхового возмещения, подлежащего выплате. Договором с участием предпринимателя может быть предусмотрено иное. Кроме того, иной порядок возврата страховой премии может быть предусмотрен законами, регулирующими отдельные виды страхования.

Подобное регулирование позволит лучше защитить права страхователя-потребителя, не нарушая при этом принцип свободы договора применительно к договорам страхования, заключаемым между сторонами, ведущими предпринимательскую деятельность.

В статье 958 ГК РФ не урегулирован вопрос о выплате выкупной суммы по договорам накопительного страхования. Сейчас выплата выкупной суммы страхователю при расторжении договора страхования жизни, предусматривающего дожитие застрахованного лица до определенного возраста или срока либо наступления иного события, предусмотрена пунктом 7 статьи 10 Закона об организации страхового дела. В этой связи предлагается перенести в пункт 3 статьи 958 ГК РФ указанные положения о выплате выкупной суммы, предусмотрев, что при досрочном отказе страхователя (выгодоприобретателя) от договора страхования жизни, предусматривающего дожитие застрахованного лица до определенного возраста или срока либо наступления иного события договора, страховщик выплачивает страхователю (выгодоприобретателю) выкупную сумму, размер (порядок расчета) и порядок выплаты которой определяются договором страхования.

С учетом положений, содержащихся в разделах 33, 49 настоящей Концепции следует учитывать, что правом на получение выкупной суммы по договору личного страхования обладает страхователь (выгодоприобретатель), в случае смерти страхователя (застрахованного лица) это право по наследству не переходит.

Внесение в статью 958 ГК РФ предлагаемых выше изменений, относящихся к возврату части страховой премии и к выплате выкупной суммы при отказе страхователя от договора страхования, позволяет также решить проблему, связанную с действием долгосрочного договора страхования при банкротстве страхователя. В настоящее время возбуждение в отношении страхователя одной из процедур, предусмотренных Федеральным законом от 26.10.2002 N 127-ФЗ "О несостоятельности (банкротстве)", не является основанием для прекращения договора страхования в соответствии с пунктом 1 статьи 958 ГК РФ. Страхователь (арбитражный управляющий страхователя - юридического лица, финансовый управляющий страхователя - гражданина) вправе отказаться от договора страхования согласно пункту 2 статьи 958 ГК РФ, однако положения пункта 3 статьи 958 ГК РФ в действующей редакции не позволяют ему в этом случае претендовать на получение неизрасходованной части страховой премии. Таким образом, конкурсная масса страхователя не получает пополнения за счет возврата неизрасходованной части страховой премии, что нарушает интересы самого страхователя и его кредиторов. Внесение указанных выше изменений позволит страхователю (арбитражному, финансовому управляющему), оценив целесообразность дальнейшего существования долгосрочного договора страхования, при необходимости заявить о его прекращении и потребовать уплаты соответствующей части страховой премии.

Помимо оснований досрочного прекращения договора страхования, предусмотренных статьей 958 ГК РФ в действующей редакции, в российском законодательстве закреплено право страхователя - физического лица на отказ от договора в течение "периода охлаждения" (Указание Банка России от 20.11.2015 N 3854-У "О минимальных (стандартных) требованиях к условиям и порядку осуществления отдельных видов добровольного страхования". Соответствующие положения носят частно-правовой характер, что предопределяет целесообразность их переноса в ГК РФ. В то же время, учитывая, что данное указание достаточно объемно, и сокращение его текста может существенно ухудшить нормативное регулирование института "периода охлаждения", предлагается перенести основные положения Указания Банка России в Закон.

Закон предоставляет страхователю право немотивированно и произвольно прекратить договор страхования. Право страховщика произвольно прекратить действие договора главой 48 ГК РФ не предусмотрено. В соответствии с общими нормами ГК РФ (статьи 310 и 450.1 ГК РФ) право страховщика на односторонний отказ от договора (его изменение) ограничено в отношении лиц, не осуществляющих предпринимательскую деятельность. Указанное ограничение касается включения в договор условий, предусматривающих право на односторонний внесудебный отказ в связи с нарушением договора другой стороной, наступлением отлагательных условий, а также право на немотивированный отказ. В соответствии со статьей 310 и пунктом 1 статьи 450.1 ГК РФ такие условия о праве на односторонний отказ являются действительными в договоре между предпринимателями. В то же время отказ страховщика от договора, заключенного со страхователем-предпринимателем, может затрагивать интересы широкого круга выгодоприобретателей-граждан (договоры добровольного медицинского страхования, страхования ответственности).

В главе 48 ГК РФ предлагается предусмотреть специальные нормы, дающие страховщику право в одностороннем порядке отказаться от договора в случае виновного нарушения страхователем информационных обязанностей (статьи 944 и 959 ГК РФ). В случае просрочки внесения страхового взноса страховщик имеет право отказаться от договора на основании пункта 3 статьи 954 ГК РФ.

С учетом указанного следует внести в главу 48 ГК РФ норму, ограничивающую право страховщика на отказ от договора в случаях, прямо не предусмотренных законом. Для этого предлагается в статье 958 ГК РФ закрепить положение о том, что страховщик вправе отказаться от договора в случаях, установленных законом. Данная норма не препятствует тому, что страховщик сможет расторгнуть договор страхования по общим основаниям, предусмотренным в главах 26 и 29 ГК РФ.

Как расторгнуть договор со страховой компанией и вернуть деньги:

Нормы законодательства

Страховка, как практически любой контракт, имеет возможность отменены. На практике досрочное расторжение договора страхования — случай распространенный. Существуют определенные правила прекращения обязательств, которые необходимо учитывать. Спецификой обладают контракты, заключенные с кредитными организациями в качестве обеспечительной меры.

Существуют общие нормы, изложенные в Гражданском кодексе РФ. В соответствии со ст. 958 ГК РФ, когда прекращается договор страхования по следующим основаниям, возможен возврат страховой премии:

- гибель имущества, которое страхуется, по причинам, не связанным со страховыми случаями;

- прекращение предпринимательства лицом, которое застраховало риск своей ответственности, связанный с этой деятельностью, или предпринимательский риск.

В этих случаях возвращается страховая премия за неистекший период контракта по пропорциональному принципу. Страхователь вправе отказать от сделки, договор личного страхования можно расторгнуть и вернуть деньги по предварительному заявлению, но на страховую премию он претендовать не вправе, если только иное не указано в соглашении. Законом установлено и когда можно отказаться от договора страхования: в любое время.

Кроме того, указанием ЦБ РФ № 3854-У от 20.11.2015 введен период охлаждения длительностью 14 календарных дней, в течение которого страхователь вправе отказаться от страховки с правом на возврат средств. Страховщик (СК) обязан их выплатить.

Кроме того, существуют и специальные нормы, установленные законами о потребительском кредите и ипотеке (ФЗ 353 и ФЗ 483). Они имеют значение, так как страховка распространена как обеспечительная мера для возврата кредита. Отдельный закон о расторжении договора со страховой компанией отсутствует, законодатель предусмотрел систему правовых актов включающих общие положения ГК РФ, закон РФ от 27.11.1992 № 4015-1 .

Основные положения этого закона:

- Период охлаждения установленной длительностью распространен на страховку в рамках подготовки для взятия кредита, кроме ипотеки. Правило распространяется и на коллективные контракты при подключении к системе страховки. В этом случае банк получает право на повышение ставки.

- В случае полного исполнения обязательств по кредиту страхователь получает право на возврат части страховой премии по страховому соглашению, заключенному гражданином самостоятельно либо в рамках банковской программы в целях исполнения кредитного обязательства.

Ответ на вопрос, можно ли расторгнуть договор страхования жизни, однозначный: да. А вот вопрос возврата средств зависит от различных обстоятельств, которые указаны выше.

Основания

По закону, причины отказа от договора страхования жизни, как и любого другого, не имеют значения. Общие основания, имеющие значения по ГК РФ, указаны в ст. 958 кодекса. В условиях страхового соглашения стороны вправе согласовать случаи, когда совершается расторжение с выплатой части премии. К общим причинам расторжения относятся:

- гибель имущества;

- прекращение занятием предпринимательской деятельностью (страхование риска в коммерческой области);

- смена владельца имущества (продажа автомобиля);

- отзыв лицензии у страховой компании.

Исчерпывающий перечень оснований на законодательном уровне не устанавливается. Расторжение ставится в зависимость от возможности наступления страхового случая. Нормативными актами установлено, в каком случае производится расторжение договора страхования по инициативе страховщика, например, при не своевременном внесении суммы страховой премии. К таким основаниям относят и увеличение страхового риска при отсутствии согласия страхователя на увеличение премии.

Сроки для расторжения

Как уже сказано, расторжение без проблем происходит в период охлаждения, в первые 14 календарных дней после заключения договора. Это общее правило, судебная практика исходит из того принципа, что указание ЦБ РФ обязательно для страховых компаний. Кроме того, отказ возможен: по ст. 958 ГК РФ — в любое время

Расскажем, как расторгнуть договор со страховой компанией правильно: как сообщить о своем желании прекратить договорные отношения и какие документы подготовить.

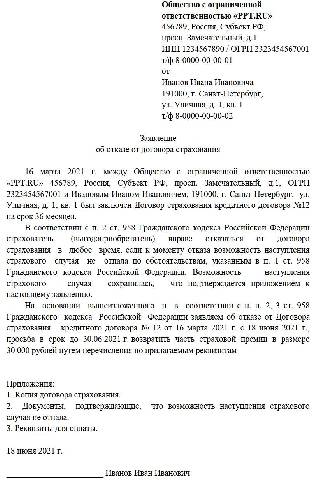

Порядок расторжения

Прежде всего, необходимо составить письменное заявление. Не сомневайтесь, можно ли расторгнуть договор страхования по кредиту, — каждый страхователь вправе отказаться от взятых на себя обязательств в любой момент.

Пишем заявление

Унифицированного шаблона, по которому составляется заявление о расторжении договора страхования жизни, не введено законодательством, часто его разрабатывает кредитная организация. По практике принятия обращений, в заявлении потребуется указать следующие сведения:

- наименование СК, страховщика;

- наименование страхователя с указанием паспортных данных, адреса, телефона для оперативных контактов;

- название заявления;

- выраженное уведомление о расторжении страхового соглашения: укажите основания такого решения, например, период охлаждения;

- реквизиты для перечисления премии;

- подпись, дата.

Собираем документы

Сроки рассмотрения документов

Статьей 958 ГК РФ срок возврата страховой премии при расторжении договора не установлен. Обычно он указывается в самом контракте либо в правилах СК. В соответствии с ФЗ о кредитах, премия, возвращаемая по заявлению об отказе от контракта в период охлаждения, перечисляется или выдается гражданину в течение 7 рабочих дней.

Могут ли отказать в возврате средств

Отказ СК возможен, если конкретный случай не подпадает под указанные в законе (они указаны выше) или соглашении.

Читайте также: