Учет затрат по местам их возникновения реферат

Обновлено: 03.07.2024

Цель данной работы является расширение и закрепление полученных знаний об организации учета и контроля затрат по центрам ответственности.

Для достижения поставленной цели необходимо решить такие задачи, как определение понятия, целей и задач центров ответственности, их классификации, рассмотрение организационной структуры как основы формирования учета по центрам ответственности, а также изучение особенностей организации учета и контроля производственных затрат по центрам ответственности.

Прикрепленные файлы: 1 файл

Курсовик Организация учета затрат по местам возникновения и центрам ответственности.doc

При определении центров затрат, порядка учета затрат по ним, содержания отчетов об исполнении сметы различных уровней и оценке отклонений от сметы целесообразно использовать отраслевые инструкции по планированию, учету и калькулированию себестоимости продукции, а также отраслевые методические указания по анализу хозяйственной деятельности организаций.

2.2 Учет и отчетность по центрам прибыли

Центрами прибыли могут быть цехи, производства, отделы сбыта (маркетинга) и другие подразделения организации, руководители которых являются ответственными и обладают полномочиями как по затратам, так и по доходам. В качестве центра прибыли выступает также организация в целом.

Отчетным документом по затратам центра прибыли являются рассмотренные ранее отчеты об исполнении сметы центров затрат высших уровней (обычно начиная с цехового уровня).

Основным же отчетным документом центра прибыли является I отчет по прибыли, содержание которого зависит от включаемых в отчет показателей прибыли - валовой, от продаж, от обычной деятельности, до налогообложения, чистой или маржинального дохода.

Если центр прибыли отчитывается по валовой прибыли, то в отчете отражают стоимость произведенной продукции (работ, услуг), затраты на производство продукции данного центра, составляющие ее производственную себестоимость, и исчисляемую величину валовой прибыли. Отчет может составляться по форме, приведенной в табл. 2.2.

В том случае, когда центр прибыли отчитывается по прибыли от продаж, в отчете приводятся дополнительно данные о расходах на продажу продукции (работ, услуг) и соответствующей части общехозяйственных расходов (если они не включаются в производственную себестоимость), позволяющие исчислить полную себестоимость проданной продукции (работ, услуг) и прибыль от продаж организации (табл. 2.2).

Таблица 2.2 – Отчет центра по прибыли за месяц, тыс. руб.

Отчет по валовой прибыли

1. Стоимость продукции (работ, услуг)

2. Производственная себестоимость

3. Валовая прибыль (п. 1 - п. 2)

Отчет по прибыли от продаж

1. Выручка от продажи (нетто)

2. Производственная себестоимость

3. Расходы на продажу

4. Общехозяйственные расходы

5. Полная себестоимость проданной продукции (п. 2 + п. 3 + п. 4)

6. Прибыль от продаж (п.1-п.5)

Отчет по прибыли от обычной деятельности

1. Выручка от продажи (нетто)

2. Производственная себестоимость

3. Расходы на продажу

4. Общехозяйственные расходы

5. Полная себестоимость проданной продукции (п. 2 + п. 3 + п. 4)

6. Прибыль от продаж (п. 1 - п. 5)

7. Операционные и внереализационн ые доходы

8. Операционные и внереализационн ые расходы

9. Прибыль до налогообложения (п. 6 + п. 7 -п. 8)

10. Налог на прибыль

11. Прибыль (убыток) от обычной деятельности (п. 9 -п. 10)

При составлении отчета по прибыли от обычной деятельности в отчет включают данные об операционных и внереализационных доходах и расходах и сумме налога на прибыль.

Сумму прибыли до налогообложения определяют прибавлением к прибыли от продаж операционных и внереализационных доходов и вычитанием из полученной суммы операционных и внереализационных расходов.

Прибыль или убыток от обычной деятельности определяют вычитанием из суммы налогооблагаемой прибыли суммы налога на прибыль.

Аналитический учет по счету 91 ведется по каждому виду доходов и расходов. При этом построение аналитического учета по прочим доходам и расходам, относящимся к одной и той же финансовой хозяйственной операции, должно обеспечивать возможность выявления финансового результата по каждой операции.

При решении вопроса о целесообразности включения операционных и внереализационных доходов и расходов в отчет по прибыли нужно иметь в виду, что лишь небольшая часть указанных доходов и расходов имеет прямое отношение к центрам прибыли и может быть отнесена на центры прямым путем.

Основная часть операционных доходов и расходов носит централизованный характер и распределяется по центрам прибыли косвенными способами. При неудачно выбранной базе распределения таких операционных доходов и расходов они могут существенно исказить показатели прибыли соответствующих центров [11, c.458].

Вместе с тем включение в отчетность центров по прибыли неконтролируемых менеджерами центров операционных доходов и расходов может иметь и положительное значение, поскольку у них возникает заинтересованность в оценке обоснованности операционных и внереализационных расходов.

В качестве одного из вариантов составления отчета по центру прибыли можно рекомендовать включение в него только тех операционных и внереализационных доходов и расходов, которые имеют непосредственное отношение к соответствующему центру.

По данным проведенного в 1981 г. опроса 85% американских компаний распределяли некоторые операционные расходы по центрам прибыли; в 1989 г. из 100 транснациональных корпораций 30,5% распределяли административные затраты штаб-квартир; 29,5% - проценты по задолженности; 16,2% - налоги на прибыль.

Вместо отчета по прибыли центры прибыли могут составлять отчеты о маржинальном доходе.

Маржинальный доход, как уже отмечалось, определяют вычитанием из выручки от продажи продукции (работ, услуг) переменных расходов, связанных с производством и продажей продукции. Разница между маржинальным доходом и постоянными расходами называется остаточным доходом. При этом остаточный доход целесообразно исчислять с учетом и прямых, и косвенных постоянных расходов.

Постоянные расходы разделяются на прямые и косвенные в зависимости от конкретных условий производственного процесса.

Например, если оборудование используется только для производства определенного вида продукции, то все расходы по обслуживанию этого оборудования (заработная плата рабочих, обслуживающих оборудование, сумма амортизации по оборудованию, сумма арендных платежей по нему и др.) являются прямыми.

К косвенным постоянным расходам относят затраты, которые распределяют между видами продукции (работ, услуг) только расчетным путем - расходы на содержание администрации, суммы амортизации по зданиям и т.п.

Остаточный доход до косвенных расходов, как правило, позволяет оценить деятельность центра прибыли более точно, чем это можно сделать, используя показателем остаточного дохода, поскольку этот показатель не содержит тех неточностей, которые возникают при распределении косвенных расходов.

Отчет о маржинальном доходе можно дополнить показателями операционных и внереализационных доходов и расходов, на основе которых возможно определить чистый доход центра прибыли.

В целом по организации отчет по прибыли За отчетный месяц целесообразно составлять по форме отчета по прибыли в составе бухгалтерской (финансовой) отчетности с включением в отчет показателей по смете и отклонений за месяц и с начала года.

Показатель чистой прибыли (убытка) в отчете определяют прибавлением к прибыли (убытку) от обычной деятельности чрезвычайных доходов и вычитанием из полученной суммы чрезвычайных расходов.

К чрезвычайным доходам ПБУ 9/99 относит поступления, возникающие как последствия обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации и т.п.): страховое возмещение, стоимость материальных ценностей, оставшихся от списания непригодных к восстановлению и дальнейшему использованию активов, и т.п. [9, 10]

В соответствии с ПБУ 10/99 в составе чрезвычайных расходов отражают расходы, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации имущества и т.п.).

Потери и расходы, связанные с чрезвычайными обстоятельствами, списывают в дебет счета 99 с кредита счетов материальных ценностей (утраченных или израсходованных при ликвидации последствий чрезвычайных обстоятельств), расчетов с персоналом по оплате труда (по работникам, занятым ликвидацией последствий стихийных бедствий), денежных средств и т.п.

2.3 Отчет центра инвестиций

Центры инвестиций - это структурные единицы самого высокого уровня крупных децентрализованных организаций: дочерние и зависимые общества головных организаций, филиалы и др. В западных странах к центрам инвестиции относят также отделения транснациональных корпораций.

Поскольку применительно к центрам инвестиций исходят из допущения, что они являются отдельными организациями, это центры составляют обычные формы бухгалтерской (финансовой) отчетности, в том числе отчет по прибыли.

При сравнительной оценке деятельности отдельных центров инвестиций головной организацией абсолютные показатели прибыли часто оказываются несопоставимыми из-за различий в объемах производства и величины активов центров. Поэтому в настоящее время для оценки деятельности центров инвестиций в странах с рыночной экономикой используют четыре показателя:

- прибыль;

- рентабельность активов;

- остаточная прибыль;

- экономическая добавленная стоимость (ЭДС).

В качестве показателя прибыли в зависимости от конкретных условий деятельности используют показатели прибыли до налогообложения, прибыли от обычной деятельности или чистой прибыли.

Показатель рентабельности активов (РА) определяют отношением прибыли (П) к активам (А).

В настоящее время наблюдаются различные подходы к выбору числителя и знаменателя приведенной формулы.

В зарубежной практике в качестве числителя чаще всего используют показатели прибыли до налогообложения и остаточного дохода до косвенных затрат. Наряду с ними некоторые организации в расчет принимают показатели чистой прибыли.

В качестве активов (знаменателя формулы) используют следующие показатели:

- стоимость активов по балансу;

- стоимость активов по балансу плюс суммы амортизации по амортизируемым активам;

- действующие активы;

- оборотный капитал плюс внеоборотные активы.

В стоимость активов по балансу амортизируемые активы (основные средства, нематериальные активы и доходные включения в материальные ценности) включают в остаточной стоимости, т.е. за вычетом начисленной по ним амортизации [12].

Достоинство показателя балансовой стоимости активов заключается в том, что при его использовании обеспечивается согласованность с отражением активов в балансе и с прибылью, исчисляемой с учетом начисляемой амортизации. Вместе с тем значение показателя рентабельности активов может постоянно увеличиваться вместе с увеличением сроков использования амортизирующих активов. У менеджера, которого поощряют за высокий показатель рентабельности активов, может возникнуть стремление к использованию имеющихся активов, а не к замене их новыми, более эффективными.

В показатель стоимость активов по балансу плюс суммы амортизации по амортизируемым активам амортизируемые активы включают не в остаточной, а в первоначальной стоимости. Благодаря этому исключается влияние сроков использования амортизируемых активов на величину рентабельности активов, а также методов начисления амортизации. У менеджера исчезает противодействие к приобретению новых активов.

Однако показатель первоначальной стоимости активов:

- не согласуется ни с балансом, ни с отчетом по прибыли, поскольку не включает суммы начисленной амортизации;

- приводит к двойному счету начисленной амортизационной суммы по амортизируемым активам (при начислении амортизации она уже была отнесена на активы), что искажает величину показателя рентабельности активов.

Эти недостатки показателя первоначальной стоимости активов оказываются более существенными, чем недостатки показателя их балансовой стоимости. Поэтому большая часть организаций при расчете рентабельности активов использует в качестве знаменателя балансовую стоимость активов [13].

Следует отметить, что при высокой инфляции первоначальная или остаточная стоимость амортизируемых активов не отражает их реальную стоимость. В этих условиях при расчете показателя рентабельности активов амортизируемые активы целесообразно включать в расчет по восстановительной стоимости.

Действующие активы - это активы, находящиеся в эксплуатации, т.е. за вычетом активов, находящихся в реконструкции и техническом перевооружении, в запасе (резерве) и на консервации.

Данный показатель применяется в расчетах рентабельности активов сравнительно редко и, как правило, в том случае, когда решение о переводе части активов на реконструкцию и техническое перевооружение, в запас и на консервацию принимает головная организация.

Оборотный капитал исчисляют вычитанием из оборотных активов краткосрочны х обязательств по ним и прибавлением к полученной разнице внеоборотных активов. Данный показатель в расчетах рентабельности активов применяют сравнительно редко.

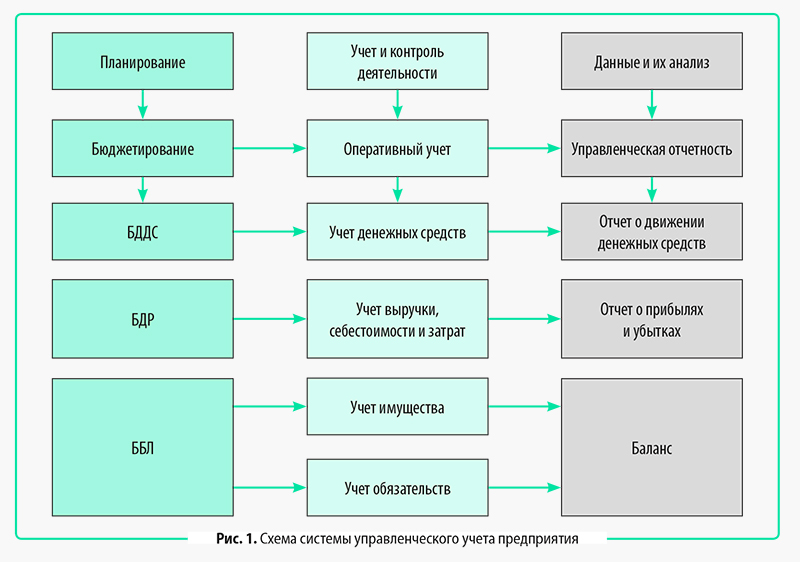

Управленческий учет затрат выступает одним из основных элементов системы управленческого учета предприятия. Он обеспечивает получение данных о конечном финансовом результате, позволяет рассчитать себестоимость выпуска единицы продукции, определить рентабельность ее продаж, контролировать эффективность работы подразделений, бизнес-процессов компании. В статье рассмотрим варианты построения управленческого учета затрат, выбор которых обусловлен отраслевой спецификой, особенностями бизнес-процессов и организационной структуры предприятия

МЕСТО И РОЛЬ УЧЕТА ЗАТРАТ В СИСТЕМЕ УПРАВЛЕНЧЕСКОГО УЧЕТА ПРЕДПРИЯТИЯ

Система управленческого учета любого коммерческого предприятия состоит из нескольких взаимосвязанных блоков, которые можно сгруппировать следующим образом.

1. Основные задачи управленческого учета:

• планирование деятельности предприятия;

• учет и контроль деятельности предприятия;

• предоставление и анализ данных управленческого учета.

2. Способы решения задач управленческого учета:

• бюджетирование деятельности предприятия;

• оперативный учет деятельности предприятия;

• формирование управленческой отчетности предприятия.

3. Средства для реализации задач управленческого учета:

• Бюджет движения денежных средств (БДДС);

• Бюджет доходов и расходов (БДР);

• Бюджет по балансовому листу (ББЛ);

• учет денежных средств;

• учет выручки, себестоимости и затрат предприятия;

• учет имущества и обязательств предприятия;

• Отчет о движении денежных средств;

• Отчет о прибылях и убытках;

Как видим, управленческий учет затрат относится к средствам реализации основных задач системы управленческого учета. Его ведут путем организации оперативного учета всех видов затрат предприятия.

Схематически взаимосвязь всех указанных блоков системы управленческого учета представлена на рис. 1.

От качества работы системы управленческого учета затрат зависят многие показатели, на основе которых принимают управленческие решения, влияющие на:

- себестоимость выпуска продукции;

- расходы на реализацию продукции и управление бизнесом;

- финансовый результат работы предприятия;

- эффективность работы предприятия в целом и его подразделений;

- эффективность затрат в аналитике по их статьям, местам возникновения и объектам учета;

- объем финансовых ресурсов, необходимых для реализации планов компании;

- сумму обязательств перед кредиторами предприятия.

ОРГАНИЗАЦИЯ УПРАВЛЕНЧЕСКОГО УЧЕТА ЗАТРАТ

Подходы к организации управленческого учета затрат могут быть разные. Они зависят от вида деятельности, принятой методологии управленческого учета. Поэтому на практике затраты можно группировать по различным учетным признакам:

• места возникновения затрат;

• целевое назначение затрат;

• способ включения затрат в себестоимость продукции/работ/услуг.

Группировка затрат по месту их возникновения

Под местом возникновения затрат подразумевают структурное подразделение, цех, службу или отдельный участок, где выпускают продукцию, выполняют работы, оказывают услуги, используя различные ресурсы. Группировка по месту возникновения позволяет планировать затраты, учитывать и контролировать фактическое потребление ресурсов, анализировать динамику затрат и оптимизировать их.

Используя в учете группировку мест возникновения затрат, предприятие может производить корректное калькулирование себестоимости продукции, контролировать эффективность работы подразделений. В данном случае все статьи затрат отражаются согласно утвержденному в учетной системе предприятия справочнику подразделений.

Управленческий отчет о производственных затратах на выпуск продукции будет содержать аналитику по статьям затрат и местам их возникновения (табл. 1).

Таблица 1. Отчет о затратах производства по местам возникновения, руб.

Основные задачи:

Оглавление

Расходы определяют как затраты за определенный период времени. Согласно ПБУ-10/99, расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению собственников имущества.

2.2. Классификация затрат

Классификация затрат имеет важное значение для правильной организации их учета. Затраты в зависимости от целей планирования, учета, контроля, анализа классифицируют по различным признакам, в том числе:

- по месту возникновения; такая классификация необходима для ведения внутрихозяйственных расчетов;

- по видам продукции (работ, услуг); такая классификация используется для расчета себестоимости продукции (работ, услуг);

- по видам затрат; классификация затрат проводится по элементам и по статьям затрат.

Элементы затрат – экономически однородные по своей сути затраты независимо от того, где и в связи с чем они имели место. Элемент затрат не может быть разложен на какие-либо составляющие.

Группировка затрат по элементам необходима для определения общей величины затрат, произведенных предприятием при изготовлении продукции. Данная группировка показывает, какие именно ресурсы израсходованы предприятием для производства продукции. Группировка затрат по экономическим элементам используется ни только в бухгалтерском учете, но и в планировании, экономическом анализе, статистике. В целях планирования по экономическим элементам составляют сметы затрат.

В экономическом анализе группировка по элементам используется для определения структуры затрат на производство.

Классификация затрат по элементам является единой и обязательна для всех предприятий. Это позволяет обобщать информацию о затратах на производство в различных отраслях материального производства, что является задачей органов государственной статистики.

- Материальные затраты за вычетом возвратных отходов.

- Затраты на оплату труда.

- Отчисления на социальные нужды.

- Амортизация.

- Прочие затраты.

- стоимость приобретенных сырья, материалов, топлива, энергии, покупных комплектующих изделий и полуфабрикатов, используемых организацией непосредственно для производства продукции, выполнения работ, оказания услуг, обеспечения нормального технологического процесса, упаковки продукции, целей управления;

- стоимость природного сырья, включая платежи за пользование природными ресурсами, стоимость работ по рекультивации земель, осуществляемых специализированными организациями, и пр.;

- стоимость работ и услуг производственного характера, выполненных сторонними организациями или отдельными гражданами, не являющимися работниками организации.

Как отмечалось, классификация затрат по экономическим элементам используется для составления смет затрат на производство, которые определяют общую сумму затрат предприятия в целом и его структурных подразделений, в связи с осуществлением производственно-хозяйственной деятельности.

Однако классификация затрат по элементам не позволяет определить их целевое назначение, величину затрат на производство конкретного вида продукции, работ, услуг, на осуществление какого-либо вида деятельности. С этой целью используется классификация затрат по статьям затрат или статьям калькуляции.

Статьи затрат – это разные по экономическому содержанию затраты, указывающие на их целевое назначение и место возникновения.

Перечень статей затрат зависит от вида деятельности предприятия, ее специфики и определяется отраслевыми методическими рекомендациями по учету затрат и калькулированию себестоимости. Вместе с тем существует следующая типовая номенклатура статей затрат:

- сырье и материалы;

- возвратные отходы (вычитаются);

- покупные изделия, полуфабрикаты и услуги производственного характера сторонних организаций;

- топливо и энергия на технологические нужды;

- заработная плата производственных рабочих, непосредственно участвующих в процессе изготовления продукции, выполнения работ, оказания услуг;

- отчисления на социальные нужды;

- расходы на освоение и подготовку производства;

- общепроизводственные расходы;

- общехозяйственные расходы;

- потери от брака;

- прочие производственные расходы;

- коммерческие расходы (расходы на продажу).

Классификация затрат по статьям используется для определения себестоимости по видам продукции (работ, услуг). При этом сумма затрат по статьям с 1 по 8 составляет цеховую себестоимость продукции, по статьям с 1 по 11 – производственную себестоимость продукции, по статьям с 1 по 12 – себестоимость реализованной продукции.

Ряд статей затрат по наименованию совпадают с элементами затрат. Отличие состоит в том, что эти затраты в элементах отражают расход соответствующих ресурсов на всю хозяйственную деятельность независимо от их направления, назначения. В статьях затрат показывается расход тех же ресурсов, но непосредственно на выпуск конкретного вида продукции, работ, услуг.

Кроме рассмотренных выше группировочных признаков, затраты также классифицируют по следующим признакам:

- По экономическому содержанию (по отношению к технологическому процессу) затраты разделяют на основные и накладные.

Основные – это затраты, непосредственно связанные с технологическим процессом изготовления продукции и неизбежные при любых условиях и характере производства, вне зависимости от уровня и форм организации управления. К ним относятся затраты на сырье, материалы, топливо и энергию на технологические цели, оплату труда рабочих с отчислениями на социальные нужды, расходы на содержание и эксплуатацию машин и оборудования и др.

Накладные расходы не связаны непосредственно с технологическим процессом изготовления продукции, а образуются под влиянием определенных условий работы по организации, управлению и обслуживанию производства.

- По составу (однородности) различают затраты одноэлементные и комплексные.

Одноэлементные – это затраты, состоящие из одного экономического элемента. К ним относят сырье и материалы, покупные изделия и полуфабрикаты, топливо и энергию на технологические цели, заработную плату производственных рабочих, отчисления на социальные нужды.

Сложные (комплексные) – это затраты, включающие несколько разнородных экономических элементов, имеющих одинаковое целевое назначение. К ним относят расходы на содержание и эксплуатацию машин и оборудования, общепроизводственные, общехозяйственные расходы, потери от брака, прочие производственные и коммерческие расходы.

- По способу отнесения на себестоимость отдельных продуктов затраты делятся на прямые и косвенные. Это деление затрат может существовать на предприятиях, выпускающих два вида изделий и более, поскольку при производстве однородной продукции все затраты будут прямыми.

Прямыми затратами называют экономически однородные расходы, относящиеся на себестоимость конкретного вида продукции прямо, непосредственно в соответствии с обоснованными нормами и нормативами. К ним относятся расходы на сырье и основные материалы, заработная плата производственных рабочих, отчисления на социальные нужды.

Косвенными затратами называют расходы, которые нельзя рассчитать по отдельным изделиям по признаку прямой принадлежности, поскольку они связаны с изготовлением нескольких видов продукции или с различными стадиями ее обработки. Их включают в себестоимость конкретных видов изделий путем распределения пропорционально какой-либо условной базе. К косвенным относятся расходы на содержание и эксплуатацию машин и оборудования, на подготовку и освоение производства, потери от брака, общепроизводственные, общехозяйственные и прочие производственные расходы.

По отношению к объему производства различают затраты переменные и постоянные.

Переменные затраты – это затраты, изменяющиеся вместе с объемом производства (материальные затраты).

Постоянные затраты – это затраты, не зависящие от объема производства (арендная плата).

Различают также условно-переменные затраты, которые в одной своей части не зависят, а в другой – зависят от объема производства (оплата услуг телефонной связи).

По периодичности возникновения различают:

- текущие затраты, которые имеют частую периодичность (начисление заработной платы, арендной платы);

- единовременные затраты (затраты по освоению нового производства).

По участию в процессе производства различают затраты:

- производственные, обусловленные процессом производства;

- коммерческие (внепроизводственные), обусловленные процессом реализации.

По эффективности различают затраты:

- производительные, т. е. затраты на производство продукции установленного качества при рациональной технологии и организации производства;

- непроизводительные, являющиеся следствием недостатков в технологии, в организации производства (потери от простоев, от брака, оплата сверхурочных).

Международные стандарты предусматривают применение той или иной классификации затрат в зависимости от направлений (задач) учета.

Направления (задачи) учета затрат определяют потребители внутренней информации.

Выделяют следующие основные направления (задачи) учета затрат в рамках управленческого учета:

- Определение себестоимости продукции и величины прибыли.

- Принятие управленческих решений.

- Контроль и регулирование уровня затрат.

Для определения себестоимости изготовленной продукции и полученной прибыли возможно использование классификации затрат:

- на основные и накладные;

- прямые и косвенные;

- входящие и истекшие;

- отчетного периода и затраты, включаемые в себестоимость.

Истекшие затраты – это израсходованные ресурсы, которые принесли доход в настоящем и потеряли способность приносить доход в будущем.

Затраты отчетного периода (периодические затраты), как правило, непосредственно не связаны с процессом производства. К ним часто относят общехозяйственные и коммерческие расходы.

Затраты, включаемые в себестоимость – это производственные затраты: прямые и частично косвенные.

Для принятия управленческих решений затраты разделяют, как правило:

- на постоянные, переменные, условно-постоянные;

- затраты, принимаемые в расчет и не принимаемые в расчет при оценках;

- безвозвратные;

- вмененные;

- инкрементные (приростные) и маржинальные (предельные) затраты.

Затраты, принимаемые в расчет и не принимаемые в расчет при оценках, обусловлены различными альтернативными решениями и зависят от принятого решения.

Безвозвратные затраты – это затраты истекшего (прошлого) периода. Они возникли в результате ранее принятого решения и не могут быть изменены.

Вмененные (воображаемые) затраты учитываются при принятии управленческих решений, но реально в будущем их может и не быть. Такое понятие неприемлемо в финансовом учете.

Инкрементные (приростные) затраты возникают как дополнительные в случае увеличения объема производства, изготовления дополнительной партии продукции.

Маржинальные (предельные) затраты дополнительные затраты в расчете на единицу продукции.

Для осуществления процесса контроля и регулирования выделяют затраты:

- регулируемые и нерегулируемые;

- эффективные и неэффективные;

- затраты в пределах норм и отклонения от норм;

- контролируемые и неконтролируемые.

Регулируемые затраты – затраты, величина которых зависит от действий, решений управленческого персонала.

Эффективные затраты – затраты, в результате которых получают доходы от реализации продукции.

Неэффективные затраты – это потери в производстве (от брака, от простоев и т. п.).

Контролируемые затраты – затраты, которые поддаются контролю со стороны лиц, работающих на предприятии.

Неконтролируемые затраты – затраты, которые не зависят от деятельности субъектов управления.

2.3. Поведение затрат

Поведение затрат – это их изменение в зависимости от объема производства или уровня деловой активности.

При изучении поведения затрат наиболее важной является классификация затрат на постоянные, переменные и условно-постоянные.

Переменные затраты изменяются в связи с изменением объема производства или уровня деловой активности. Как правило, они линейно зависят от уровня объема производства.

Принято определять коэффициент реагирования затрат (К). Значение этого коэффициента определяют как отношение прироста переменных затрат ( З перем ) к приросту объема производства ( V).

К = Прирост переменных затрат/Прирост объема производства = З перем / V

Если К = 1, то имеет место прямо пропорциональная зависимость переменных затрат от объема производства, означающая что затраты изменяются с той же скоростью, что и объем производства (рис. 2.1).

Рис.2.1. Пропорциональная зависимость суммарных переменных затрат от объема производства

Если К > 1, то имеет место прогрессивная зависимость переменных затрат от объема производства, которая означает, что затраты увеличиваются быстрее, чем объем производства (рис. 2.2).

Рис. 2.2. Прогрессивная зависимость суммарных переменных затрат от объема производства

Если К перем / V = З перем на 1 единицу продукции = const в любом случае

Рис.2.4. Зависимость удельных переменных затрат от объема производств

Величина постоянных затрат не зависит от объема производства и остается одной и той же при разных объемах производства (рис 2.5).

Рис. 2.5. Зависимость суммарных постоянных затрат от объема производства

Величина постоянных затрат в расчете на 1 единицу продукции тем меньше, чем больше объем производства (рис. 2.6).

З пост /V = З пост на 1 единицу продукции const

Рис.2.6. Зависимость удельных постоянных затрат от объема производства

Общие затраты на производство за определенный период времени могут быть представлены как сумма переменных и постоянных затрат (рис. 2.7).

З общ = З перем + З пост = З перем на единицу продукции х V + З пост

Рис.2.7. Зависимость общих постоянных затрат и их составляющих от объема производства

В связи с изучением изменения переменных затрат принимают во внимание производственные мощности. Под производственной мощностью понимают верхний предел объема производства предприятия при реально существующем объеме производственных ресурсов.

Производственная мощность может выражаться в человеко-часах, машино-часах или в количестве единиц продукции.

При анализе поведения затрат предполагают, что производственные мощности предприятия остаются постоянными и при этом имеют в виду, что при изменении производственных мощностей поведение затрат может (и будет) изменяться.

Различают производственную мощность теоретическую (идеальную), практическую, нормальную.

Теоретическая (идеальная) мощность – максимальный выпуск продукции, которого может достигнуть предприятие, если все машины и оборудование будут функционировать в оптимальном режиме без простоев. Она необходима для определения максимально возможных уровней производства.

Практическая мощность – это теоретическая мощность за вычетом нормальных рабочих простоев (для смены инструмента, для обслуживания оборудования, его ремонта, отдых рабочих и т. п.).

Теоретическая и практическая мощности редко достигаются предприятием. Это обусловлено тем, что, как правило, на предприятии имеет место зарезервированное оборудование (избыточные мощности, неиспользуемые мощности, применяемые только при ремонте основного оборудования или при оживлении рыночной конъюнктуры).

Нормальная мощность – это среднегодовой уровень производственной мощности, необходимый для удовлетворения потребности ожидаемых продаж. Эта величина уточняется сезонными компаниями деловой активности. Нормальная мощность – это реальная мера объема продукции, которую предприятие, вероятно, произведет, а не объема, который может производиться вообще. В управленческом учете предполагают, что предприятие работает с нормальной мощностью, а следовательно, имеет резервные производственные мощности, которые можно использовать в случае увеличения спроса на продукцию на рынке.

Традиционно зависимость переменных затрат от объема производства рассматривают как прямолинейную, т. к. ее легко анализировать, использовать и т. д. На самом деле большинство затрат находится в более сложной (нелинейной) зависимости от объема производства. Переменные затраты с линейной зависимостью легко планировать, контролировать и анализировать. Нелинейные затраты планировать трудно, но их также необходимо учитывать при принятии управленческих решений. Для превращения реально существующей линейной зависимости затрат от объема производства в прямолинейную используют различные методы, в том числе метод линейной аппроксимации. Этот метод использует понятие релевантных уровней.

Метод линейной аппроксимации состоит в выпрямлении кривой зависимости затрат от объема продукции на некоторых ее участках (рис. 2.8).

Рис.2.8. Линейная аппроксимация и релевантный уровень

Таким образом, постоянные затраты могут оставаться неизменными только в пределах одного релевантного уровня. Изменение объема производства, обусловленное увеличением производственных основных средств, приведет к изменению амортизационных отчислений или арендной платы, т. е. постоянных затрат, что будет означать переход к новому релевантному уровню.

Переменные затраты на единицу продукции также могут измениться при переходе на другой релевантный уровень. Например, материальные затраты или затраты на оплату труда на единицу продукции могут сократиться при увеличении объема производства за счет нового, более эффективного оборудования.

Анализ поведения затрат должен проводиться отдельно в пределах каждого релевантного уровня.

Большинство затрат реально ведут себя как частично-переменные (условно-переменные) затраты.

Для целей управления затратами из общей их суммы выделяют постоянную и переменную составляющие (компоненты).

С этой целью используют разные методы, в том числе:

Суть этого метода состоит в следующем:

Выбирают два одинаковых по продолжительности промежутка времени (2 месяца), в которых объем производства (или уровень деловой активности) был самым большим (V max ) и самым маленьким (V min ).

Определяют приходящиеся на эти промежутки времени затраты, рассчитывают разницу (отклонение) в объемах производства и величине затрат.

V = V max - V min

З = З общ max - З общ min = З перем

Затем определяют отношение изменения (отклонения) затрат к изменению (отклонению) объема производства. Полученное отношение покажет величину переменных затрат в расчете на единицу продукции (объема производства).

З перем / V = З перем / 1 ед. продукции

Величину полученных переменных затрат на единицу продукции умножают на объем производства соответствующего периода и получают сумму всех переменных затрат за этот период.

З перем = З перем / 1 ед. продукции х V

Из всей общей суммы затрат вычитают величину переменных затрат и получают затраты постоянные, соответствующие данному промежутку времени.

В статье рассматривается модель учета затрат по местам их возникновения, определяется значимость данной модели для деятельности предприятия и ее влияние на показатели деятельности предприятия.

Ключевые слова: модель, управление, место возникновения затрат (МВЗ), затраты, анализ, учет, оценка, анализ.

В настоящее время все больше унифицируются приемы управленческого учета в отношении всех затрат предприятия. Вместе с тем у компаний возникает потребность в точечном управлении затрат на бизнес-процессы.

В качестве одного из инструментов управленческого учета является модель учета затрат по местам их возникновения (МВЗ). Автором предлагается рассмотреть значимость данной модели, ее влияние на показатели деятельности предприятия.

Под местом возникновения затрат понимается структурное подразделение предприятия, по которому организуется учет издержек производства для контроля и управления затратами производственных ресурсов. Местами возникновения затрат могут быть рабочие места, участки, цеха и отделы предприятия (плановый, финансовый отделы и др.). Для систематизации учета каждому месту возникновения затрат присваивается свой идентификатор. Это позволит применить к ним типовые приемы учета, оценки и анализа затрат.

Расчет затрат по местам возникновения позволяет компаниям решить следующие задачи:

- собрать все затраты в местах возникновения;

- определить схему прямых и накладных затрат;

- получить детализированную структуру затрат;

- оценить необходимость тех или иных затрат, отнесенных на каждое звено производственного процесса;

-оценить вклад каждого МВЗ в полученные результаты работы всего производственного подразделения и предприятия в целом;

-повысить точность и оперативность получаемой информации для более достоверного формирования конечных результатов показателей деятельности предприятия.

-обеспечить контроль за работой предприятия в целом, и его структурных подразделений в частности. В рамках группировки по местам возникновения затраты относят на те подразделения Общества, в деятельности которых ресурсы были использованы.

Исходя из перечисленных задач расчета затрат по местам возникновения можно сформулировать следующие основополагающие допущения создания мест затрат:

- для каждого отдельно взятого места затрат должны быть рассчитаны точные базовые величины, указывающие на источник возникновения затрат;

- каждое место затрат должно быть самостоятельной зоной ответственности, чтобы можно было подсчитать его экономическую эффективность;

- согласно основополагающему допущению экономической эффективности каждое место затрат должно быть создано таким образом, чтобы все документально подтвержденные затраты легко поддавались учету.

В модели учета затрат по МВЗ необходимо предусмотреть учет в разрезе элементов и статей затрат.

При этом, первоначально учитываются собственные затраты каждого МВЗ. Собственные затраты – это затраты, которые можно отнести в учете непосредственно на МВЗ (заработная плата, амортизация, материалы, услуги сторонних организаций и др.). Учет собственных затрат МВЗ производится по элементам затрат в соответствии с разработанным локальным документом -справочником элементов затрат.

Затем производится формирование совокупных затрат каждого МВЗ, которые включают в себя:

-собственные затраты МВЗ;

-стоимость потребленных внутренних ресурсов (затраты, полученные от других МВЗ);

-долю общепроизводственных расходов.

Совокупные затраты МВЗ – стоимостная оценка потребляемых ресурсов в ходе осуществления деятельности за отчетный период. Учет совокупных затрат МВЗ производится в разрезе элементов и статей затрат.

Таким образом, можно сделать вывод, что модель управления затрат по местам их возникновения, включающая в себя определенные затраты в разрезе статей, выделенных по процессам и видам позволит менеджерам и собственникам компаний провести анализ:

-состава затрат на осуществление отдельных процессов, необходимых для производства продукции (работ, услуг).

-сравнения стоимости внутренних ресурсов с их рыночной стоимостью, а также определить долю внешних и внутренних ресурсов и их динамику в целях разработки и анализа мероприятий по повышению эффективности деятельности Общества.

Данный подход обеспечивает прозрачность порядка формирования себестоимости.

Читайте также: