Спрос на деньги монетаристская модель реферат

Обновлено: 05.07.2024

Если рассматривать деньги только как средство обращения, они выступают как потоковая величина, и, соответственно, трансакционный мотив тогда является основным и единственным мотивом, определяющим желание экономических субъектов иметь в своем распоряжении наличность. Однако нельзя не учитывать, что деньги являются одним из важнейших видов активов. Тогда спрос на деньги дополняется тремя важными обстоятельствами.

Во-первых, так как деньги являются некоторым активом, то экономические субъекты при формировании своего спроса на деньги оптимизируют величину этого актива.

Во-вторых, владение наличностью связано с потерей некоторого дохода, который субъекты могли бы иметь, переведя наличность в какой-либо приносящий доход актив, то есть с альтернативными издержками хранения наличности.

В-третьих, величина спроса на деньги определяется в результате оптимизации величины и структуры всего портфеля активов, который формируют экономического субъекты.

Первое обстоятельство учитывается уже в классической количественной теории в ее кембриджском варианте. Второе ярко выражено в кейнсианской концепции и в модели Баумоля—Тобина. Но лишь в портфельных теориях, таких, как теория портфеля Дж.Тобина или новая количественная теория (монетаризм), спрос на деньги тесно увязан со спросом на остальные важнейшие активы.

М. Фридман был одним из первых, кто предложил функцию денежного спроса, в которой деньги выступают одним из видов широкого набора активов[20].

Спрос на реальные кассовые остатки по Фридману:

Рассмотрим подробнее переменные функции спроса на деньги в теории Фридмана и их влияние на спрос на деньги.

Величины rB и rA - представляют собой ожидаемую доходность облигаций и акцийв сравнении с доходностью денег; при возрастании этих величин ожидаемая относительная доходность денег снижается, и спрос на деньги падает.

Альтернативные издержки хранения наличности, в качестве которых выступают доходности по реальным активам, по определению влияют на денежный спрос обратно пропорционально.

Ожидаемая доходность денег изменяется под влиянием двух факторов:

· услуги, предоставляемые банками владельцам вкладов, включаемых в предложение денег. Среди них — прием платежей путем зачета чеков и автоматическая оплата счетов. При увеличении объема этих услуг ожидаемая доходность денег возрастает;

· выплата процентов по денежным остаткам. По текущим счетам и другим вкладам, входящим в предложении денег (денежный агрегат Ml), выплачиваются проценты. При увеличении ставки процента ожидаемая доходность денег возрастает.

Рост доходности денег снижает спрос на них, так как выгодно становится размещать их в банках, и наоборот (знак минус под переменной).

Предложение денег

Если при анализе денежного спроса мы сталкиваемся с концептуальными различиями в силу того, что спрос на деньги зависит от интерпретации поведения экономических субъектов, то денежное предложение определяется преимущественно институциональными факторами и поэтому, как говорят, внеконцептуально.

В целях упрощения не будем делать различия между разными видами вкладов и представим всю денежную массу как сумму наличных и депозитов. Тогда модель денежного предложения выглядит следующим образом.

Основу денежной массы составляют наличные, то есть банкноты и монеты. В реальной экономике часть денежных доходов, получаемых экономическими субъектами, переводится во вклады (депозиты) коммерческим банкам и последние получают возможность выдавать кредит, вызывая, таким образом, процесс мультипликативного расширения денежной массы.

Коммерческие банки выдают кредит не на всю сумму депозитов, так как часть вкладов они переводят в резервы. Различают обязательные, фактические и избыточные резервы.

Резервы — сумма средств, внесенных на банковские счета и не выданных в качестве кредитов.

Обязательные резервы — минимальный размер вклада, который коммерческий банк должен держать в Центральном Банке.

Избыточные резервы представляют собой кассовую наличность коммерческого банка.

Фактические резервы представляют сумму обязательных и избыточных резервов.

Норма обязательного резервирования устанавливается Центральным Банком. Как правило, она дифференцируется по видам депозитов, однако в целях упрощения будем считать ее единой. Обязательные резервы исполняют функцию страхования депозитов и служат важным инструментом денежно-кредитной политики Центрального Банка. Обязательные резервы коммерческих банков вместе с наличными деньгами составляют денежную базу, называемую также деньгами высокой эффективности.

Денежная база — это та часть денежного предложения, которую непосредственно создает Центральный Банк. Она обеспечивается активами Центрального Банка, среди которых важнейшими являются золото-валютные резервы, ценные бумаги и кредиты коммерческим банкам. Увеличивая (покупая) активы, Центральный Банк создает деньги высокой эффективности, сокращая — уничтожает их.

Избыточные резервы банки держат по двум причинам. Во-первых, для исполнения текущих обязательств перед клиентами, которые могут востребовать наличные деньги со своих счетов. Во-вторых, при ухудшении конъюнктуры на денежном рынке банки снижают объем выдаваемых кредитов в целях снижения рисков их невозврата. Избыточные резервы служат источником создания новых денег коммерческими банками и фактически выполняют функцию денежной базы.

Если вся масса кредитных ресурсов (депозиты минус резервы)

выдается в виде кредитов, то каждый выданный кредит опять

зачисляется в той или иной форме в депозит[21], и система коммерческих банков создает максимально возможное при заданной норме

резервирования количество новых депозитов. Соответственно в

этом случае при заданной денежной базе денежная масса достигает

максимального размера.

Представим процесс создания денег банковской системой в формальном виде. Обозначим:

М — денежная масса;

Н — денежная база;

rr — коэффициент обязательного резервирования;

fr — доля избыточных резервов;

сr — коэффициент депонирования (доля наличных в общем объеме депозитов).

Тогда денежная масса есть сумма наличных и депозитов:

М = С + D = crD + D = (сr + 1)D => D = M/(1+cr). (6*)

Денежная база есть сумма наличных и резервов:

H = C + R = crD + rrD + frD = (сr + rr + fr)D =>

Сомножитель перед Н в выражении (7*) называется депозитным мультипликатором. Он показывает, насколько система коммерческих банков может увеличить объем депозитов при заданной денежной базе Н.

Приравняв (6*) и (7*), получим, что денежная масса (денежное предложение):

Сомножитель перед Н в выражении (8*) называется денежным мультипликатором. Он показывает, насколько система коммерческих банков может увеличить денежную массу при заданной денежной базе Н.

Сумму выдаваемых кредитов можно выразить:

K = D-R = D-rrD = (l-rr)D=>

Сомножитель перед Н в выражении (9*) называется кредитным мультипликатором. Он показывает, насколько система коммерческих банков может увеличить объем предложения кредитов при заданной денежной базе Н.

Выражение (8*) формально показывает, что объем денежного предложения находится в прямой зависимости от величины денежной базы и в обратной зависимости от коэффициента депонирования и нормы резервирования.

Денежная база и норма обязательного резервирования определяются Центральным Банком, поэтому в модели денежного предложения их можно считать экзогенно заданными переменными.

Коэффициент депонирования сr (доля наличных в общем объеме депозитов) и норма избыточных резервов (fr) являются убывающими функциями от ставки процента (полученный кредит с большей вероятностью преобразуется в депозит и при высоком проценте у банка есть стимул выдавать дополнительные кредиты), так как рост процентной ставки вызывает снижение величины избыточных резервов в силу повышения привлекательности кредита (выдачи кредитов) для коммерческих банков. Для населения же рост процентной ставки повышает привлекательность депозитов и приводит к уменьшению доли наличных денег[22].

Таким образом, денежное предложение можно представить как функцию от трех переменных: денежной базы, нормы обязательного резервирования и ставки процента (первое и второе экзогенно задаются ЦБ).

Рис. 4. График функции денежного предложения

График функции денежного предложения представлен на рис. 4. Рост денежной базы и снижение нормы обязательного резервирования сдвигают график функции предложения денег вправо.

Основные признаки растений: В современном мире насчитывают более 550 тыс. видов растений. Они составляют около.

Конфликтные ситуации в медицинской практике: Наиболее ярким примером конфликта врача и пациента является.

Вместе с тем монетаристы отвергли идею спекулятивного мотива, определяющего спрос на деньги как на объект имущества. Они считали, что при наличии множества активов, приносящих доход, хранить деньги с целью спекуляции на ценных бумагах нерационально.

Спрос на деньги монетаристы объясняют в рамках общей теории оптимизации имущества (активов) экономических субъектов, когда те формируют портфель активов разной степени доходности и рисков для обеспечения желаемого уровня доходности.

С точки зрения современных монетаристов, спрос на деньги — функция следующих параметров:

где M D – спрос на реальные деньги;

Y – номинальный текущий доход;

W – накопленное богатство;

Ia – процент дохода по акциям;

ib – процентная ставка по облигациям;

id – процентная ставка по депозитам;

π – ожидаемый темп инфляции.

Модель Баумоля - Тобина как инструмент для управления наличностью.

Модель Баумоля-Тобина – модель спроса на деньги, согласно которой люди определяют размеры необходимой им суммы наличных денег, сопоставляя убытки в виде недополученного на эту сумму банковского процента и стоимостной оценки экономии времени от более редких посещений банка.

Рассмотрим три варианта действий индивидуума:

1.Можно в начале года снять со счета Y рублей и тратить их в течение года. Этот вариант изображен на рис. 8.3, на котором показана сумма денег, которой индивид обладает в каждый конкретный момент. В начале года эта сумма составляет Y, а в конце года – 0, средняя сумма в течение года – Y/2.

2.Предполагается двукратное посещение банка в год. В начале года индивид снимает со счета сумму, равную Y/2, которую он тратит в течение первого полугодия, после чего он вновь снимает такую же сумму и тратит ее во втором полугодии. Исходя из этих условий, сумма денег на руках у индивида в течение всего года изменяется от Y/2 до 0, а в среднем равна Y/4. Графически этот вариант изображен на рис. 8.4.

|

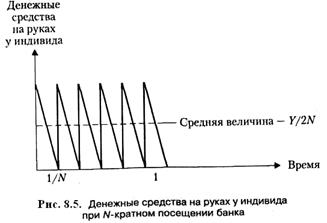

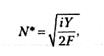

3.Этот вариант предусматривает посещение банка N раз. При этом индивид каждый раз снимает со счета Y/Nрублей, которые он тратит равными частями в течение каждого из 1/N периодов. В течение года сумма денег на руках изменяется в пределах от Y/N до 0, а ее среднегодовое значение составляет Y/2N. Этот вариант изображен на рис. 8.5.

Из рис. 8.3-8.5 видно, что среднегодовое значение суммы на руках у индивида в течение года зависит от количества посещений банка. Оптимальное значение посещений банка N*определяется по формуле:

где F – денежная оценка издержек на посещение банка.

При определении оптимального количества посещений банка необходимо учитывать совокупные издержки, связанные с хранением денег в ликвидной форме:

Читайте также: