Социальный налог реферат рк

Обновлено: 07.07.2024

Социальный налог был введен в 1999 г. путем объединения платежей в 4 негосударственных фонда.

Плательщиками социального налога являются: индивидуальные предприниматели; частные нотариусы, адвокаты; юридические лица - резиденты РК, а также нерезиденты, осуществляющие деятельность в РК через постоянное учреждение, филиалы и представительства.

По решению юридического лица - резидента его структурные подразделения - филиалы или представительства, могут рассматриваться в качестве самостоятельных плательщиков социального налога.

Объектом налогообложения для юридических лиц являются расходы работодателя, выплачиваемые работникам в виде доходов, а также доходы иностранного персонала, предоставленного юридическим лицом - нерезидентом.

При этом социальным налогом не облагаются отдельные виды доходов, установленных Налоговым кодексом, а также выплаты, производимые за счет средств грантов; государственные премии; стипендии, учреждаемые Президентом, Правительством; денежные награды, присуждаемые за призовые места на спортивных соревнованиях, смотрах, конкурсах; компенсации, выплачиваемые при расторжении трудового договора в случаях ликвидации организации или прекращения деятельности работодателя, сокращения численности штата работников или при призыве работника на воинскую службу; компенсации, выплачиваемые работодателем работникам за неиспользованный трудовой отпуск и обязательные пенсионные взносы работников.

До 2009 г. для юридических лиц была установлена регрессивная шкала ставок социального налога, т.е. чем выше доходы, выплачиваемые работникам, тем ниже сумма налога. Ставки налога по шкале в 2008 г. установлены в размерах от 13 до 5 процентов.

Необходимость отдельного расчета по каждому работнику делало сложным и трудозатратным исчисление и уплату социального налога, в этой связи с 1 января 2009 г. предусмотрен переход от регрессивной шкалы социального налога к плоской, фиксированной ставке налога 11 процентов.

Данная ставка налога применяется с 1 января 2009 г. для юридических лиц - резидентов, а также нерезидентов, осуществляющих деятельность в РК через постоянное учреждение, филиалы и представительства по расходам на выплату доходов всех категорий работников (как резидентов, так и нерезидентов), в т.ч. иностранных специалистов.

В случае, если общая сумма начисленных работнику доходов за календарный месяц составит сумму менее минимального размера заработной платы, то социальный налог определяется, исходя из минимального размера заработной платы.

Для индивидуальных предпринимателей, частных нотариусов и адвокатов объектом обложения социальным налогом является численность работников, включая самих плательщиков. При этом данные налогоплательщики исчисляют сумму социального налога за себя по ставке в размере двух месячных расчетных показателей. Сумма социального налога за работников определяется по ставке в размере одного месячного расчетного показателя.

Кроме того, обращаем внимание, что в период временного приостановления представления налоговой отчетности индивидуальные предприниматели, осуществляющие расчеты с бюджетом в общеустановленном порядке, частные нотариусы и адвокаты не уплачивают социальный налог в свою пользу и в пользу работников.

Данная норма сохранена в Налоговом кодексе 2009 г.

Специализированные организации, в которых работают инвалиды е нарушениями опорно-двигательного аппарата по потере слуха, речи, зрения, соответствующие условиям п. 2 ст. 121 Налогового кодекса, уплачивают социальный налог по ставке 4,5 процента.

Данная норма сохранена в Налоговом кодексе 2009 г.

Ставки социального налога для юридических лиц и индивидуальных предпринимателей, применяющих специальные налоговые режимы, установлены в разделах, соответствующих применяемому специальному налоговому режиму Налогового кодекса.

Относительно социальных пособий по беременности и родам, а также социальных пособий женщинам (мужчинам), усыновившим или удочерившим детей.

Обращаем внимание работодателей, что начиная с 1 января 2008 г. выплаты по социальным пособиям по беременности и родам, а также социальным пособиям женщинам (мужчинам), усыновившим или удочерившим детей, производятся за счет средств Государственного фонда социального страхования, а не за счет средств работодателя.

При этом расходы, начисленные по оплате отпуска по беременности и родам, не подлежат на вычеты у работодателя.

Вместе с тем, выплаты по социальным пособиям по беременности и родам за счет средств Государственного фонда социального страхования освобождены от индивидуального подоходного налога.

Государственными учреждениями сумма социального налога, исчисленного за отчетный месяц, уменьшается на сумму выплаченного в соответствии с законодательством РК социального пособия по временной нетрудоспособности.

Налоговым кодексом установлено обязательное представление работодателями налоговой отчетности по социальному налогу - декларации.

Обращаем ваше внимание на изменения по социальному налогу, которые вступят в силу с 1 января 2009 г.

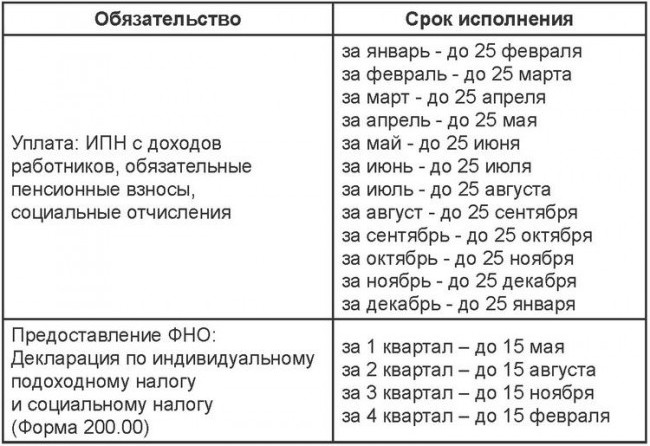

Увеличены сроки представления декларации по социальному налогу. И теперь отчетность по социальному налогу представляется до 15-го числа второго месяца, следующего за отчетным кварталом. То есть за 1 квартал 2009 г. отчетность по социальному налогу должна быть представлена не позднее 15 мая 2009 г. вместо 20 апреля, как это производится в 2008 г.

Также продлен срок уплаты социального налога на 5 дней, с 20 до 25 числа месяца, следующего за отчетным месяцем.

Кто является плательщиком социального налога?

• юридические лица - резиденты Республики Казахстан, а также нерезиденты, осуществляющие деятельность в Республике Казахстан через постоянное учреждение, филиалы и представительства иностранных юридических лиц;

• индивидуальные предприниматели, за исключением применяющих специальные налоговые режимы, кроме специального налогового режима для отдельных видов деятельности(для крестьянских или фермерских хозяйств, для субъектов малого бизнеса на основе патента, для субъектов малого бизнеса на основе упрощенной декларации, для юридических лиц-производителей сельскохозяйственной продукции, продукции аквакультуры (рыбоводства) и сельских потребительских кооперативов)

Содержимое работы - 1 файл

Соц.налог кратко.docx

Ставка социальных отчислений

Месячный Расчетный Показатель (МПР)

Минимальный размер пенсии

Минимальный размер заработной платы (МЗП)

Кто является плательщиком социального налога?

- юридические лица - резиденты Республики Казахстан, а также нерезиденты, осуществляющие деятельность в Республике Казахстан через постоянное учреждение, филиалы и представительства иностранных юридических лиц;

- индивидуальные предприниматели, за исключением применяющих специальные налоговые режимы, кроме специального налогового режима для отдельных видов деятельности(для крестьянских или фермерских хозяйств, для субъектов малого бизнеса на основе патента, для субъектов малого бизнеса на основе упрощенной декларации, для юридических лиц-производителей сельскохозяйственной продукции, продукции аквакультуры (рыбоводства) и сельских потребительских кооперативов)

- частные нотариусы, адвокаты.

- структурные подразделения по решению юридического лица могут рассматриваться в качестве плательщиков социального налога.

Что является объектом обложения социальным налогом?

- Для юридических лиц - расходы работодателя, выплачиваемые работникам-резидентам и нерезидентам в виде доходов, а также доходы иностранного персонала, и выплаты физическим лицам по договорам возмездного оказания услуг.

- Для частных нотариусов, адвокатов - численность работников, включая самих плательщиков.

Что не является объектом обложения социальным налогом?

- Выплаты, производимые за счет средств грантов, предоставляемых по линии государств, правительств государств и международных организаций,

- государственные премии

- стипендии,

- денежные награды, присуждаемые за призовые места,

- компенсации, выплачиваемые при расторжении индивидуального трудового договора, при призыве работника на военную службу,

- компенсации, выплачиваемые работодателем работникам за неиспользованный трудовой отпуск

- обязательные пенсионные взносы

- добровольные профессиональные пенсионные взносы в накопительные пенсионные фонды.

Каковы ставки налога?

- Для юридических лиц-резидентов Республики Казахстан, а также нерезидентов, осуществляющих деятельность в Республике Казахстан через постоянное учреждение, филиалов и представительств иностранных юридических лиц, уплачивают социальный налог по ставке 11 % от сумм облагаемых доходов, выплаченных работодателем.

- Индивидуальные предприниматели, за исключением применяющих специальные налоговые режимы, кроме специального налогового режима для отдельных видов деятельности, частные нотариусы, адвокаты уплачивают социальный налог в размере двух месячных расчетных показателей за себя и одного МРП за каждого работника.

- Специализированные организации , в которых работают инвалиды с нарушениями опорно-двигатель ного аппарата, по потере слуха, речи, зрения уплачивают социальный налог по ставке 4,5%.

- Исчисление социального налога производится посредством применения ставок, уменьшенных на размер социальных отчислений в Государственный фонд социального страхования, исчисленных в соответствии с законодательным актом Республики Казахстан об обязательном социальном страховании, к объекту обложения социальным налогом, за налоговый год. В 2012 году ставка социальных отчислений равна 5 % от суммы заработной платы за минусом обязательных пенсионных взносов.

В случае если общая сумма начисленных работнику доходов за календарный месяц менее минимального размера заработной платы, установленного на соответствующий финансовый год законом о республиканском бюджете, то объект обложения социальным налогом определяется исходя из минимального размера заработной платы.

Каков порядок уплаты налога?

Уплата социального налога производится не позднее 25-го числа месяца, следующего за налоговым периодом (календарный месяц), по месту нахождения налогоплательщика.

Какой установлен налоговый период?

Налоговый период - календарный месяц.

Когда подается налоговая декларация?

Декларация по социальному налогу представляется в налоговые органы ежеквартально не позднее 15 числа второго месяца, следующего за отчетным кварталом.

Социальные отчисления в Фонд уплачиваются плательщиками через Государственный центр по выплате пенсий не позднее 25-го числа, следующего за отчетным месяцем, с приложением списков участников системы обязательного социального страхования, за которых производятся отчисления. Для представления сведений в налоговый орган о начисленных суммах социальных отчислений предназначена декларация по индивидуальному подоходному налогу и социальному налогу.

Таблица ставок социального налога, установленных Налоговым кодексом РК на 2011 год

Для государства налоги - это вопрос существования. Они являются основным доходным источником государства, обеспечивая финансирование его деятельности. Денежные средства, собранные посредством налогов, поступают в бюджет или другие денежные фонды государства. Оттуда они расходуются на содержание государственного аппарата, обеспечение обороноспособности страны и поддержание правопорядка, финансирование государственных программ, выплату заработной платы работникам бюджетной сферы, включая учителей, врачей, работников культуры. Недостаточность средств, собранных посредством налогов, неэффективность налоговой системы, массовое уклонение от уплаты налогов сразу же сказывается на качестве реализации государством своих функций. Отражается это и на материальном благосостоянии работников бюджетной сферы, поскольку их заработная плата имеет своим источником бюджет, формируемый за счет налогов.

Налоги представляют собой обязательные сборы, взимаемые государством с хозяйствующих субъектов и с граждан по ставке, установленной в законном порядке. Налоги являются необходимым звеном экономических отношений в обществе с момента возникновения государства. Развитие и изменение форм государственного устройства всегда сопровождается преобразованием налоговой Системы. В современном цивилизованном обществе налоги - основная форма доходов государства. Помимо этой сугубо финансовой функции налоговый механизм используется для экономического воздействия государства на общественное производство, его динамику и структуру, на состояние научно-технического прогресса. Налогообложение может существенно влиять на инвестиционный климат в той или иной стране, повышая приток иностранного капитала либо уменьшая его, оно создает те или иные условия для функционирования иностранного и местного капитала. Запутанная и сложная, негибкая и обременительная налоговая система создает трудности в ее применения и использования не только для хозяйствующих субъектов или индивидов, но и для самих налоговых органов. Попытки сократить дефицит бюджета путем усиления налогового бремени хозяйствующих субъектов могут вызвать лишь противоположный результат и усилить потребность предпринимателей искать более изощренные пути избежания налогообложения.

Рыночное развитие любого государства предполагает широкое использование налоговой политики в качестве регулятора важных сторон жизни государства и особенно его экономики. Отечественный и зарубежный опыт показывает, что налоги и налоговая система являются одним из наиболее мобильных финансовых институтов управления экономикой.

В условиях становления рыночной экономики в Казахстане все более важное значение приобретает формирование рациональной налоговой системы, не оказывающей угнетающего воздействия на предпринимательскую деятельность.

1 Общее понятие и основные положения социального налога в РК

Плательщиками социального налога являются: юридические лица-резиденты Республики Казахстан, а также нерезиденты, осуществляющие деятельность в Республике Казахстан через постоянное учреждение, филиалы и представительства иностранных юридических лиц; индивидуальные предприниматели, за исключением применяющих специальные налоговые режимы, кроме специального налогового режима для отдельных видов деятельности; частные нотариусы, адвокаты.

По решению юридического лица его структурные подразделения могут рассматриваться в качестве плательщиков социального налога.

Объектом налогообложения для плательщиков, указанных в подпункте 1) пункта 1 и в пункте 2 статьи 315, являются расходы работодателя, выплачиваемые работникам в виде доходов, определяемых в соответствии с пунктом 2 статьи 149 Налогового Кодекса, за исключением выплат, установленных в подпунктах 1), 3), 6), 8), 10), 11), 14)-17), 23), 25)-29), 31)-34) статьи 144 настоящего Кодекса, а также:

1. выплат, производимых за счет средств грантов, предоставляемых по линии государств, правительств государств и международных организаций;

2. государственных премий, стипендий, учреждаемых Президентом Республики Казахстан, Правительством Республики Казахстан;

3. денежных наград, присуждаемых за призовые места на спортивных соревнованиях, смотрах, конкурсах;

4. компенсаций, выплачиваемых при расторжении индивидуального трудового договора в случаях ликвидации организации или прекращения деятельности работодателя, сокращения численности штата работников или при призыве работника на военную службу, в размерах, установленных законодательством Республики Казахстан;

5. компенсаций, выплачиваемых работодателем работникам за неиспользованный трудовой отпуск;

6. обязательных пенсионных взносов работников в накопительные пенсионные фонды в соответствии с законодательством Республики Казахстан;

Для плательщиков, указанных в подпунктах 2) и 3) пункта 1 статьи 315 настоящего Кодекса, объектом обложения социальным налогом является численность работников, включая самих плательщиков.

Ставки налога

1. Юридические лица-резиденты Республики Казахстан, а также нерезиденты, осуществляющие деятельность в Республике Казахстан через постоянное учреждение, уплачивают социальный налог по ставке 21 процент, если иное не установлено настоящей статьей.

2. Юридические лица-резиденты Республики Казахстан, а также нерезиденты, осуществляющие деятельность в Республике Казахстан через постоянное учреждение, уплачивают социальный налог за иностранных специалистов административно-управленческого, инженерно-технического персонала по ставке 11 процентов.

3. Индивидуальные предприниматели, за исключением применяющих специальные налоговые режимы, кроме специального налогового режима для отдельных видов деятельности, частные нотариусы, адвокаты уплачивают социальный налог в размере трех месячных расчетных показателей за себя и двух месячных расчетных показателей за каждого работника.

4. Специализированные организации, в которых работают инвалиды с нарушениями опорно-двигательного аппарата, по потере слуха, речи, зрения, соответствующие условиям пункта 2 статьи 121 Налогового Кодекса, уплачивают социальный налог по ставке 6,5 процента.

2 Особенности исчисления и уплаты социального налога

В соответствии со статьей 315 Кодекса РК О налогах и других обязательных платежах в бюджет (Налоговый кодекс) плательщиками социального налога являются:

юридические лица

резиденты Республики Казахстан, а также нерезиденты,

существляющие деятельность в Республике Казахстан через постоянное учреждение, филиалы и представительства иностранных юридических лиц;

индивидуальные предприниматели, за исключением применяющих специальные налоговые режимы, кроме специального налогового режима для отдельных видов деятельности;

частные нотариусы, адвокаты.

Кроме того, по решению юридического лица его структурные подразделения могут рассматриваться в качестве плательщиков социального налога. При этом о принятом решении юридическое лицо сообщает в налоговые органы по месту нахождения головной организации и структурного подразделения. Структурные подразделения самостоятельно составляют и представляют декларацию по социальному налогу, при этом юридическое лицо не включает в свою декларацию данные по таким структурным подразделениям.

Объектом налогообложения для плательщиков являются:

Расходы работодателя, выплачиваемые работникам-резидентам в виде доходов, определенных пунктом 2 статьи 149;

Расходы работодателя на выплаты иностранным работникам-резидентам в виде доходов, определенных статьей 153-1 кодекса.

В этом случае рассмотрим более подробно виды доходов, облагаемых индивидуальным подоходным налогом по статье 153-1. Необходимо отметить, что указанные ниже доходы иностранных физических лиц-резидентов следует учитывать в объекте налогообложения социальным налогом:

доходы от деятельности в Республике Казахстан по индивидуальным трудовым договорам (контрактам) или по иным договорам гражданского правового характера;

надбавки, выплачиваемые в связи с проживанием в РК;

доходы в форме компенсации расходов, понесенных работодателем или нанимателем, на материальные, социальные блага или иные материальные выгоды физическим лицам-нерезидентам, работающим в РК, в том числе расходы на питание, проживание, обучение детей в учебных заведениях, расходы, связанные с отдыхом, включая поездки членов их семей в отпуск.

3. Выплаты работникам-нерезидентам:

гонорары руководителей, иные выплаты, получаемые членами органа управления, в связи с выполнением возложенных на данных лиц управленческих обязанностей в отношении юридического лица-резидента.

4. Доходы иностранного персонала, предоставленные нерезидентом иному юридическому лицу для работы на территории РК, когда данный персонал действует исключительно от имени и в интересах юридического лица.

5. Выплаты физическим лицам (кроме выплат индивидуальным предпринимателям, частным нотариусам и адвокатам) по договорам возмездного оказания услуг.

Кроме того, объектом обложения социальным налогом также являются выплаты, которые производятся в соответствии с договором (контрактом), заключенным с грантополучателем для осуществления задач гранта.

Уплата социального налога производится не позднее 15 числа месяца, следующего за отчетным месяцем, по месту регистрационного учета налогоплательщика.

Плательщики социального налога, имеющие структурные подразделения, осуществляют уплату социального налога в соответствующие бюджеты по месту их нахождения.

Юридические лица и индивидуальные предприниматели, применяющие специальные налоговые режимы, осуществляют уплату социального налога в порядке, установленном статьями 374-390 кодекса.

Следует отметить, что статьей 320 кодекса определен особый порядок уплаты социального налога государственными учреждениями. Так, сумма социального налога, исчисленного государственными учреждениями за отчетный месяц, уменьшается на сумму выплаченных в соответствии с законодательством Республики Казахстан социальных пособий по беременности и родам, по временной нетрудоспособности, социальных пособий женщинам (мужчинам), усыновившим или удочерившим детей. При этом в случае превышения за отчетный месяц сумм выплаченных социальных пособий, указанных в пункте 1 настоящей статьи, над суммой начисленного социального налога сумма превышения переносится на следующий месяц.

По структурным подразделениям сумма социального налога, подлежащая уплате, рассчитывается исходя из исчисленного социального налога по доходам работников данного структурного подразделения.

Плательщики осуществляют уплату социального налога за структурные подразделения в соответствующие бюджеты по месту их нахождения.

Налоговая отчетность по социальному налогу состоит из декларации по социальному налогу и приложений, а также расчета социального налога по структурным подразделениям.

Декларация по социальному налогу представляется в налоговые органы ежеквартально, не позднее 15 числа месяца, следующего за отчетным кварталом.

Юридические лица и индивидуальные предприниматели, применяющие специальный налоговый режим, представляют декларацию по социальному налогу в порядке, установленном статьями 374-390 Налогового кодекса.

Плательщики, имеющие структурные подразделения, представляют расчет социального налога по структурным подразделениям в налоговые органы по месту своей регистрации не позднее срока представления декларации по социальному налогу. Соответствующие приложения расчета социального налога по структурным подразделениям представляются в налоговые органы в порядке, установленном уполномоченным государственным органом, в течение пяти рабочих дней со дня установленного срока для представления расчета.

Декларации по социальному налогу (форма 600.00) составляются согласно правилам, разработанным в соответствии с разделом 11 Налогового кодекса и определяющим порядок составления декларации по социальному налогу, предназначенной для исчисления и своевременной уплаты социального налога.

Декларация состоит из самой декларации (форма 600.00) и приложений к ней (формы 600.01 и 600.02) по раскрытию информации об объекте обложения социальным налогом.

Декларация содержит шесть разделов.

В разделе Общая информация о налогоплательщике налогоплательщик указывает следующие данные:

1) регистрационный номер налогоплательщика;

2) отчетный период, за который представляется декларация. Отчетным периодом для представления декларации является отчетный квартал;

3) полное наименование налогоплательщика в соответствии с учредительными документами;

4) код ОКЭД. Указываются коды видов деятельности по общему классификатору.

В разделе Социальный налог, исчисленный с применением ставок, установленных пунктом 1 статьи 317 Налогового кодекса:

в строках 600.00.001А, 600.00.001В и 600.00.001С указываются суммы социального налога, исчисленные за 1, 2 и 3 месяцы отчетного периода соответственно;

в строке 600.00.001D указывается сумма социального налога за отчетный период, определяемая как сумма строк 600.00.001А, 600.00.001В и 600.00.001С;

- в строке 600.00.001Е указывается сумма социального налога с начала года, определяемая как сумма строк 600.00.001D декларации отчетного периода и 600.00.001Е декларации за предыдущий отчетный период.

В разделе Социальный налог, исчисленный с применением ставок, установленных пунктом 2 статьи 317 Налогового кодекса:

в строках 600.00.002А, 600.00.002В и 600.00.002С указываются суммы социального налога, исчисленные за 1, 2 и 3 месяцы отчетного периода соответственно;

в строке 600.00.002D указывается сумма социального налога за отчетный период, определяемая как сумма строк 600.00.002А, 600.00.002В и 600.00.002С;

в строке 600.00.002Е указывается сумма социального налога с начала года, определяемая как сумма строк 600.00.002D декларации отчетного периода и 600.00.002Е декларации за предыдущий отчетный период.

В разделе Социальный налог, исчисленный в соответствии с контрактами:

в строках 600.00.003А, 600.00.003В и 600.00.003С указываются суммы социального налога, исчисленные за 1, 2 и 3 месяцы отчетного периода в соответствии с контрактами;

в строке 600.00.003D указывается сумма социального налога за отчетный период, определяемая как сумма строк 600.00.003А, 600.00.003В и 600.00.003С;

в строке 600.00.003Е указывается сумма социального налога с начала года, определяемая как сумма строк 600.00.003D декларации отчетного периода и 600.00.003Е декларации за предыдущий отчетный период.

В разделе Социальные пособия, зачтенные в счет уплаты социального налога:

Данный раздел заполняют налогоплательщики, перед которыми имеется задолженность фонда государственного социального страхования, образовавшаяся по состоянию на 31.12.1998 г. и не погашенная на данный отчетный период:

1) в строках 600.00.004А, 600.00.004В и 600.00.004С указываются остатки отрицательного сальдо, образовавшегося по состоянию на 31 декабря 1998 года в результате превышения сумм, начисленных работодателем пособий по временной нетрудоспособности, беременности и родам, при рождении ребенка, на погребение, выплачивавшихся из Фонда государственного социального страхования (далее - ФГСС), над начисленной суммой отчислений в указанный фонд, на начало 1, 2 и 3 месяцев отчетного периода соответственно;

в строки 600.00.004А, 600.00.004В и 600.00.004С переносятся суммы, отраженные, соответственно, в строках 600.00.007С декларации за предыдущий отчетный период, 600.00.007А и 600.00.007В декларации отчетного периода;

2) в строках 600.00.005А, 600.00.005В и 600.00.005С указываются суммы социальных пособий, засчитываемые в счет уплаты социального налога, определяемых в соответствии с законодательным актом Республики Казахстан, за 1, 2 и 3 месяцы отчетного периода соответственно;

3) в строках 600.00.006А, 600.00.006В и 600.00.006С указываются суммы социальных пособий, зачтенные в счет уплаты социального налога за 1, 2 и 3 месяцы отчетного периода, соответственно, определяемые как наименьшая величина из соответствующих сумм строк 600.00.004 и 600.00.005. В строке 600.00.006D указывается сумма социальных пособий, зачтенная в счет уплаты социального налога за отчетный период, определяемая как сумма строк 600.00.006А, 600.00.006В и 600.00.006С;

в строке 600.00.006Е указывается сумма социальных пособий, зачтенная в счет уплаты социального налога с начала года, определяемая как сумма строк 600.00.006D декларации отчетного периода и 600.00.006Е декларации за предыдущий отчетный период;

4) в строках 600.00.007А, 600.00.007В и 600.00.007С указывается превышение сумм начисленных социальных пособий над начисленной суммой отчислений в ФГСС, переносимое на следующий отчетный месяц, за 1, 2 и 3 месяцы отчетного периода, соответственно, определяемое как разница соответствующих сумм строк 600.00.004 и 600.00.006.

В разделе Социальный налог - всего: за соответствующие месяцы вносятся суммы данных по строкам 600.00.001, 600.00.002,600.00.003 и вычитаются данные из строки 600.00.006

Приложение по форме 600.01 – Перечень выплат физическим лицам, облагаемых и не облагаемых социальным налогом

Данная форма предназначена для отражения перечня выплат физическим лицам, облагаемых и не облагаемых социальным налогом. Форма заполняется по итогам года и представляется вместе с декларацией за 4 квартал.

Приложение по форме 600.002 - Исчисление социального налога налогоплательщиками, работающими по контракту.

Данная форма предназначена для исчисления социального налога налогоплательщиками, работающими по контрактам, заключенным с Республикой Казахстан в установленном законодательством порядке (далее - контракты). Форма составляется по каждому контракту отдельно.

Расчет социального налога по структурным подразделениям (форма 601.00)

Расчет социального налога по структурным подразделениям . продолжение

Сущность налогов, их функции, основные элементы налогообложения. Теоретические основы, практические вопросы социального налогообложения в Республике Казахстан. Анализ изменений по социальному налогу в связи с принятием нового Налогового Кодекса 2009 года.

| Рубрика | Финансы, деньги и налоги |

| Вид | курсовая работа |

| Язык | русский |

| Дата добавления | 26.10.2010 |

| Размер файла | 3,2 M |

Соглашение об использовании материалов сайта

Просим использовать работы, опубликованные на сайте, исключительно в личных целях. Публикация материалов на других сайтах запрещена.

Данная работа (и все другие) доступна для скачивания совершенно бесплатно. Мысленно можете поблагодарить ее автора и коллектив сайта.

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

Подобные документы

Эволюция системы налогообложения. Элементы налоговой системы и механизмы её функционирования. Анализ налогового регулирования в Республике Беларусь. Финансовые отношения предприятий с государством по уплате налогов. Принципы и функции налогообложения.

курсовая работа [121,1 K], добавлен 24.09.2013

Понятие единого социального налога. Российская система социальных налогов. Состав страховых взносов по единому социальному налогу. Характеристика субъектов и объектов налогообложения. Особенности начисления ЕСН, ставки взноса, порядок и сроки уплаты.

презентация [475,3 K], добавлен 03.03.2011

Аспекты социального налогообложения. Бухгалтерский учет расчетов по социальному страхованию, по пенсионным взносам. Особенности применения вычетов по единому социальному налогу и проблемы при его начислении. Контроль за уплатой страховых взносов.

курсовая работа [60,8 K], добавлен 06.05.2009

Сущность налогообложения. Сущность налогов. Функции налогов. Принципы построения Российской налоговой системы. Элементы налога. Субъект налогообложения (налогоплательщик). Носитель налога. Объект налогообложения.

курсовая работа [60,9 K], добавлен 13.10.2008

Социально-экономическая сущность и внутреннее содержание налогов. Прямые и косвенные налоги. Классификация налогов по субъекту налогообложения. Целевое назначение и основные признаки единого социального налога. Изменение налогового законодательства.

реферат [22,4 K], добавлен 13.11.2010

Сущность и принципы налогообложения, стабильность и подвижность налогов, их элементы, виды и функции, способы взимания. Анализ корпоративного подоходного налога. Сравнительный анализ налоговых законодательств зарубежных стран и Республики Казахстан.

дипломная работа [256,7 K], добавлен 24.11.2010

Сущность налога и его основные функции. Налоговая система и налоговая политика государства. Элементы налога и методы налогообложения. Осуществление налогового контроля. Права, обязанности и ответственность налогоплательщиков и налоговых органов.

Социальный налог — это термин, который применяется в Казахстане и некоторых других странах. Данный вид налогообложения имеет отношение к субъектам, совершающим хозяйственную деятельность на территории РК. В январе 2018 года в законодательную базу касательно социального налога были внесены изменения.

Пересмотрены налоговые ставки, что должны взять во внимание сотрудники компаний и предприятий, занимающиеся ежемесячным отчислением средств в государственные фонды.

Кто является плательщиком социального налога

По состоянию на 2022 год социальный налог (СН) государство обязывает перечислять из своих доходов следующих субъектов государства:

- Юридических лиц.

- Профессиональных медиаторов.

- Адвокатов.

- Частных судебных исполнителей.

- Частных нотариусов.

- Индивидуальных предпринимателей.

В категорию, которой вменяется в обязанности производить ежемесячные социальные отчисления, могут входить структурные подразделения юридических лиц, в зависимости от доходов, получаемых его сотрудниками.

Законом также предусмотрен перечень хозяйственных субъектов РК, которые не являются плательщиками данного вида платежей в полной мере. К таковым относятся:

- Специализированные предприятия, открытые для трудоустройства лиц с различными физическими нарушениями: потерявшие зрение, слух, речь; с отклонениями в работе опорно-двигательной системы и т. п.

- Фермерские и крестьянские хозяйства, работающие в рамках специального налогового режима (СНР).

Первая категория учреждений должна соответствовать п.3 ст.290 НК (можно скачать здесь).

Более подробно про специальные налоговые режимы в 2022 году предлагаем ознакомиться в следующем видео:

Что представляет собой объект данного вида налогообложения

Для всех перечисленных в предыдущем пункте субъектов, за исключением юридических лиц, объектом СН является количество людей, которые на отчётный период трудятся в штате предприятий. В это количество входят и сами плательщики соцналога.

Что касается юридических лиц, для них объектом налогообложения служат расходы, которые выплачиваются сотрудникам и уже с их стороны рассматриваются как доходы.

В данном случае не берутся во внимание следующие виды доходов:

- выплаты, произведённые из средств, полученных по грантам;

- взносы на ОСМС (вступит в силу с 2020 года);

- ОПВ сотрудников;

- доходы, о которых говорится в П.1 341 НК РК, за исключением пп. 10 (скачать можно здесь).

Изменения, внесённые в налоговое законодательство РК в 2018 году, коснулись выплат компенсационного характера, выплачиваемых гражданам в случае расторжения трудового контракта, а также за неиспользованные дни ежегодного отпуска.

С 2018 года и они подлежат социальному налогообложению.

По закону Республики Казахстан, если облагаемый СН объект будет менее 1 МЗП, налог следует исчислять от 1 МПЗ.

Налоговые ставки в 2022 году для СН

Согласно изменениям текущего года начиная с января и вплоть до 01.01.25, ставка НС будет равняться 9,5%. С 01.01.25 она будет увеличена до 11%. Данное требование не относится к ИП, которые работают по СНР. Эта категория рассчитывается с государством по отдельной формуле.

Плательщики СН, не являющиеся юридическими лицами, производят исчисления налога 1 МРП (месячный расчётный показатель) за каждого сотрудника и 2 МРП за себя.

В том случае, когда ИП в отчётный период не получал доходов, он освобождается от необходимости уплаты социального налога. Это же относится и к налогоплательщикам, приостановившим предоставление отчётности в налоговые органы.

Формулы для расчета налогов

Другие налоговые ставки для СН

Как уже было отмечено выше, ставка 9,5% предусмотрена не для всех хозяйственных субъектов Республики Казахстан. А также применяются ставки:

4,5% платят специализированное организации, в которых трудоустроены инвалиды, потерявшие зрение, слух, речь или имеют нарушения в опорно-двигательной системе. Данную категорию предприятий определяет Налоговый Кодекс РК, Статья 135, пункт 3 (скачать можно здесь).

6,5% должны перечислять в казну государства юридические лица, занимающиеся сельскохозяйственной деятельностью и рыболовством. Эта категория также выделена в Налоговом Кодексе страны в статье 147, пункте 2 (скачать здесь).

В статьях 358 (П.4) и 445 (скачать) говорится о налогоплательщиках, на которых возлагается обязанность платить 20% от МРП. Это индивидуальные предприниматели (крестьянские и фермерские хозяйства), которые применяют СНР. Отчисления делаются за каждого работника хозяйства, за гражданина его возглавляющего и совершеннолетних членов его семьи, проживающих вместе с ним.

Сроки сдачи отчётности и сроки перечислений соответствуют срокам, предусмотренным для всех плательщиков социального налога.

Как производятся уплата и исчисление

Расчет социального налога производится следующим образом:

налоговая ставка умножается на налогооблагаемый объект

Если при расчётах получается цифра с минусовым значением, предприятие ничего не перечисляет в государственную казну.

Важно не только правильно рассчитать сумму, но и уложиться по срокам. Перечисления делаются не позднее 25 числа месяца, который следует сразу после окончания обозначенного законодательством РК отчётного периода.

Если расчёты производятся отдельным структурным подразделением крупной компании, оплата должна производиться по месту нахождения структурного подразделения.

Юридические лица могут воспользоваться одним из 2 способов начислений СН:

- По СНР, когда составляется упрощённая декларация.

- По стандартной общепринятой схеме.

ИП также могут действовать по одной из 2-х предусмотренных для них схем:

- С упрощённой декларацией по СНР.

- Налоги начисляются по стандартным расчётам, предусмотренным для ИП.

Для расчётов можно использовать онлайн-калькулятор, с помощью которого проще выбрать оптимальный вариант.

Как производится сдача налоговой отчётности

Декларацию следует сдавать 4 раза в году, ежеквартально, не позднее 15-го числа 2-го после отчётного периода месяца.

Другие социальные отчисления

Помимо того, что налог социального характера начисляется непосредственно на предприятие, граждане, совершающие трудовую деятельность, обязаны также выплачивать различные социальные отчисления со своих доходов.

Социальные отчисления дают право гражданам, их выплачивающим на социальные выплаты. Это своего рода страховка от государства, фонд в который собираются средства со всех, а затем распределяются между теми, кто в них нуждается — социально незащищёнными слоями населения (плательщиками социальных отчислений).

Размер социальных выплат — 5% от МЗП. В этом объёме платят участники ОСС и самостоятельно занятых лиц.

Далее в видео: “ИПН и Социальный налог c 2018 года”

Налоговое законодательство Республики Казахстан постепенно приводится к международным нормам. Основным документом, определяющим размеры выплат и тех, кто обязан их производить, в какие сроки и на базе какой отчётности, является Налоговый Кодекс государства. Этот документ подкреплён дополнительными решениями и постановлениями.

Читайте также: