Сложные опционные стратегии реферат

Обновлено: 05.07.2024

Спрэд -- это одновременная покупка и продажа одного опциона в (колла или пута) один и тот же актив. Спрэды предназначены для ограничения риска и часто (но не всегда) ограничивают потенциал получения прибыли и убытков.

Поскольку каждый опцион имеет свою дату исполнения и свою цену исполнения, то возможны следующие виды спрэдов:

1. горизонтальный, или календарный, спрэд -- если опционы имеют одинаковую цену исполнения, но разные даты исполнения;

2. вертикальный спрэд -- если опционы имеют одинаковую дату истечения, но разную цену исполнения;

3. диагональный спрэд -- если опционы имеют разные даты и цены исполнения.

1. Горизонтальный (календарный) спрэд может иметь следующие подвиды:

v продажа краткосрочного колла (пута) и покупка долгосрочного кола (пута), или продажа колла (пута) и покупка колла (пута) с одинаковой ценой исполнения, но дата исполнения продаваемого опциона ближе, дата исполнения покупаемого опциона;

v продажа долгосрочного колла (пута) и покупка краткосрочного кола (пута) или продажа колла (пута) и покупка колла (пута) с одинаковой ценой исполнения, но дата исполнения продаваемого опциона дальше, дата исполнения покупаемого опциона.

Горизонтальный спрэд конструируется с помощью продажи опциона колл и покупки опциона колл, которые имеют одинаковую цену исполнения, но разные сроки истечения контрактов. Длинный колл имеет более отдаленную дату истечения. Чем больше времени остается до окончания контракта, тем дороже будет опцион. Поэтому горизонтальный спрэд требует от инвестора первоначальных затрат. Когда вкладчик создает данный спрэд, говорят, что он покупает спрэд, а сам спрэд именуют длинным временным спрэдом. Данный спрэд представлен на рис. 6 (график построен для случая, когда длинный колл продается при наступлении срока истечения короткого колла). По своей конфигурации он напоминает спрэд бабочку.

Рис. 6. Длинный горизонтальный спрэд

Горизонтальный спрэд можно построить с помощью опционов пут, а именно, короткого пута с более близкой датой истечения контракта и длинного пута с более отдаленной датой истечения (см. рис. 6). Если в момент приобретения спрэда в качестве цены исполнения выбирают цену, недалеко отстоящую от текущего курса акций, то такой спрэд называют нейтральным. Когда цена исполнения располагается существенно ниже, то это горизонтальный спрэд медведя, когда выше, то горизонтальный спрэд быка. Инвестор выберет спрэд быка, если рассчитывает на предстоящее повышение курса бумаг, и спрэд медведя, когда ожидает их понижения. С помощью сочетания длинного опциона с более близкой датой истечения и короткого опциона с более отдаленной датой истечения инвестор может построить короткий или обратный временной спрэд. Создание такой стратегии не требует от вкладчика первоначальных инвестиций, так как опцион с более отдаленной датой истечения стоит дороже первого опциона. Поэтому в отношении короткого календарного спрэда говорят, что инвестор продает спрэд. Как следует из рис. 7, такая стратегия позволяет получить небольшую прибыль при существенном отклонении курса акций от цены исполнения. При равенстве курса акций и цены исполнения или незначительном отклонении инвестор несет потери. Временной спрэд обычно предполагает продажу (покупку) одного опциона против покупки (продажи) также одного опциона. Однако инвестор может нарушить данное соотношение в зависимости от своих ожиданий дальнейшего состояния рынка.

2. Вертикальный спрэд может иметь следующие подвиды:

v продажа колла (пута) и покупка колла (пута) с одинаковой датой исполнения, но цена исполнения продаваемого опциона больше, чем цена исполнения покупаемого опциона;

v продажа колла (пута) и покупка колла (пута) с одинаковой датой исполнения, но цена исполнения продаваемого опциона меньше, чем цена исполнения покупаемого опциона.

Существует следующие типы вертикальных спрэдов:

Данная позиция включает приобретение опциона колл с более низкой ценой исполнения и продажу опциона колл с более высокой ценой исполнения. Контракты имеют одинаковый срок истечения. Такая стратегия требует от инвестора первоначальных вложений, так как премия опциона колл с более низкой ценой исполнения будет всегда больше, чем опциона с более высокой ценой исполнения. Поэтому, когда вкладчик формирует данную стратегию, говорят, что он покупает спрэд. Создавая спрэд быка, инвестор рассчитывает на повышение курса акций. Он ограничивает свои потери определенной фиксированной суммой, однако эта стратегия ставит предел и его выигрышам. Графически спрэд имеет следующую конфигурацию (см. рис.9).

v Медвежий Спрэд

Спрэд медведя представляет собой сочетание длинного колла с более высокой ценой исполнения и короткого колла с более низкой ценой исполнения. Инвестор прибегает к такой стратегии, когда надеется на понижение курса акций, но одновременно стремится ограничить свои потери в случае его повышения. Поскольку цена длинного колла ниже цены короткого колла, то заключение таких сделок означает первоначальный приток средств инвестору. Поэтому, когда вкладчик прибегает к этой стратегии, говорят, что он продает спрэд.

v Обратный спрэд быка

Обратный спрэд быка строят с помощью короткого опциона пут с более низкой ценой исполнения и длинного опциона колл с более высокой ценой исполнения. При таком сочетании премия опциона пут должна быть больше премии опциона колл. Поэтому изначально инвестор имеет положительный приток финансовых средств. Конфигурация данного спрэда показана на рис. 11. Вкладчик прибегает к такой стратегии, когда рассчитывает на определенное повышение курса акций, однако главная его цель состоит в получении прибыли на отрезке X1X2.

v Обратный спрэд медведя

Обратный спрэд медведя представляет собой сочетание длинного опциона пут с более низкой ценой исполнения и короткого опциона колл с более высокой ценой исполнения. Конфигурация данного спрэда показана на рис. 12. Инвестор прибегает к такой стратегии, когда в целом рассчитывает на понижение курса акций, однако его главная цель состоит в получении прибыли на отрезке X1X2.

v Синтетическая покупка и продажа акций

С помощью двух опционов можно создать синтетическую позицию, которая будет соответствовать продаже или покупке акции.

а) Инвестор покупает опцион колл и продает опцион пут с одной и той же ценой исполнения и датой истечения контрактов. Такая позиция соответствует покупке акции (см, рис. 13).

б) Инвестор продает опцион колл и покупает опцион пут. Синтетическая позиция аналогична продаже акции (см. рис. 14).

Бэкспрэд создают с помощью покупки и продажи опционов колл или пут с одной и той же датой истечения контрактов. При этом число длинных опционов превышает число коротких. Бэкспрэд из опционов колл требует покупки опционов с более высокой ценой исполнения и продажи опционов с более низкой ценой исполнения (см. рис. 15). Бэкспрэд из опционов пут состоит из длинных опционов с более низкой ценой исполнения и коротких опционов с более высокой ценой исполнения (см. рис. 16).

При создании бэкспрэда сумма премии проданных опционов больше премии, уплаченной за купленные опционы. Как видно из рис. 15 и 16, инвестор получит прибыль от данных стратегий, если курс бумаг повысится или понизится в существенной степени. Если не произойдет значительного изменения цены, то вкладчик понесет потери. Инвестор использует бэкспрэд из опционов колл, когда он предполагает, что на рынке в большей степени присутствует тенденция к повышению курса акций, поскольку в этом случае для него открываются неограниченные возможности относительно величины выигрыша. Он создаст бэкспрэд из опционов пут, если предполагает, что на рынке доминирует понижающаяся тенденция.

Спрэд, противоположный бэкспрэду, называют рейтио спрэдом. Иногда его именуют просто вертикальный спрэд. Данный спрэд предполагает продажу большего числа опционов по сравнению с их покупкой. Рейтио спрэд из опционов колл представлен на рис. 17. Продаются опционы с более высокой ценой исполнения, покупаются -- с более низкой. Рейтио спрэд из опционов пут представлен на рис. 18. Покупаются опционы с более высокой ценой исполнения, продаются -- с более низкой. Создавая рейтио спрэд, инвестор надеется, что курс акций не изменится. Он выберет спрэд из опционов колл, если опасается, что курс бумаг может с большей вероятностью пойти вниз, чем вверх, и спрэд из опционов пут, если предполагает, что курс может в большей степени пойти вверх, чем вниз.

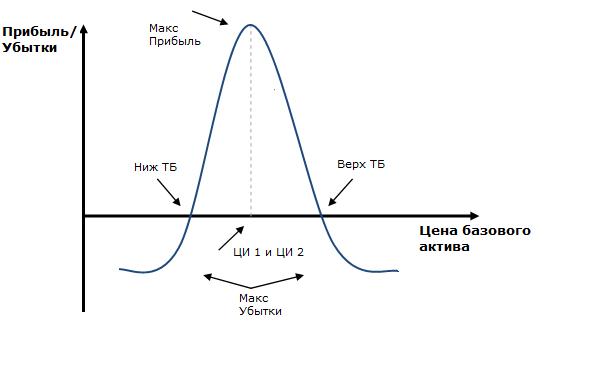

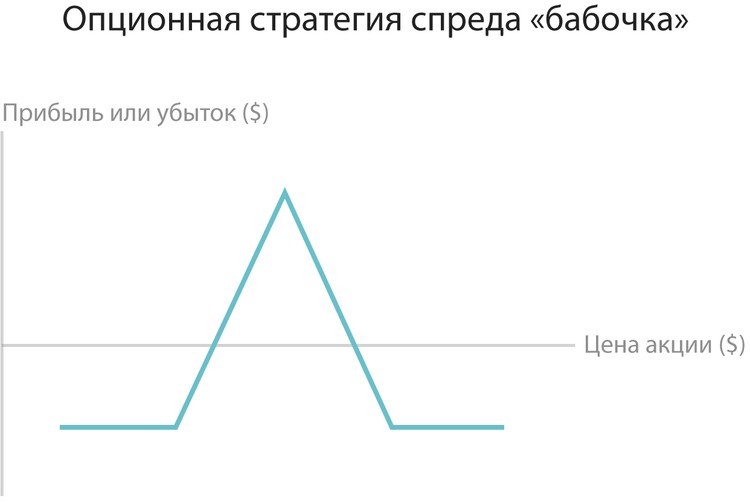

Спрэд бабочка состоит из опционов с тремя различными ценами исполнения, но с одинаковой датой истечения контрактов. Он строится с помощью приобретения опциона колл с более низкой ценой исполнения X1 и опциона колл с более высокой ценой исполнения Х3, и продажи двух опционов колл с ценой исполнения Х2, которая находится посредине между Х1 и Х3. Таким образом, Х3 - Х2 = Х2 - Х1.. Обычно цена Х2 лежит близко к текущему курсу акций в момент заключения сделок. Такой спрэд требует небольших первоначальных инвестиций. Вкладчик использует данную стратегию, когда не ожидает сильных колебаний курса акций. Он получит небольшую прибыль, если цена акций не намного отклонится от Х2, и понесет небольшие потери, если произойдет существенный рост или падение курса бумаг. Конфигурация спрэда представлена на рис. 19.

Спрэд бабочку можно создать также с помощью опционов пут. При таком сочетании инвестор покупает один опцион пут с более низкой ценой исполнения Х1, один опцион пут с более высокой ценой исполнения Х3 и продает два опциона пут с ценой исполнения Х2, лежащей посередине между X1 и Х3. Мы рассмотрели спрэд длинная бабочка.

Указанный спрэд также может быть коротким. Его создают в обратном порядке, то есть продают опционы с ценами исполнения X1 и Х3 и покупают два опциона с ценой исполнения Х2. Конфигурация спрэда представлена на рис. 20. Данная стратегия позволяет получить невысокий доход при значительных колебаниях курсов акций, одновременно она ограничивает потери при незначительном отклонении цены бумаг от первоначального курса.

Кондор конструируется с помощью приобретения опциона колл с более низкой ценой исполнения X1, продажи двух опционов колл с более высокими, но отличными друг от друга ценами исполнения Х2 и Х3, и приобретения опциона колл с еще более высокой ценой исполнения Х4. При этом Х4 - Х3 = Х2 - X1. Мы описали длинный спрэд, ею конфигурация представлена на рис. 21.

Данная стратегия ограничивает риск потерь инвестора при сильном изменении курса акций, но одновременно ограничивает и величину выигрыша при небольших изменениях цены. Данный спрэд похож на комбинацию стрэнгл, однако имеет то преимущество, что страхует от больших потерь.

В обратном порядке, то есть с помощью короткого колла, двух длинных коллов и короткого колла, может быть построен короткий кондор. Он показан на рис. 22. Данный спрэд можно построить также с помощью опционов пут.

3. Диагональный спрэд теоретически может иметь такие подвиды (продажа колла (пута) и покупка колла (пута)):

v цена исполнения продаваемого опциона выше цены исполнения покупаемого опциона, а дата исполнения продаваемого опциона раньше даты исполнения покупаемого опциона;

v цена исполнения продаваемого опциона выше цены исполнения покупаемого опциона, а дата исполнения продаваемого опциона дальше даты исполнения покупаемого опциона; цена исполнения продаваемого опциона ниже цены исполнения покупаемого опциона, а дата исполнения продаваемого опциона раньше даты исполнения покупаемого опциона;

v цена исполнения продаваемого опциона ниже цены исполнения покупаемого опциона, а дата исполнения продаваемого опциона дальше даты исполнения покупаемого опциона.

Комбинация -- это портфель, состоящий из опционов различного вида на одни и те же активы с одной и той же датой истечения контрактов, которые одновременно являются длинными или короткими, цена исполнения может быть одинаковой или разной.

Комбинация может быть следующих видов:

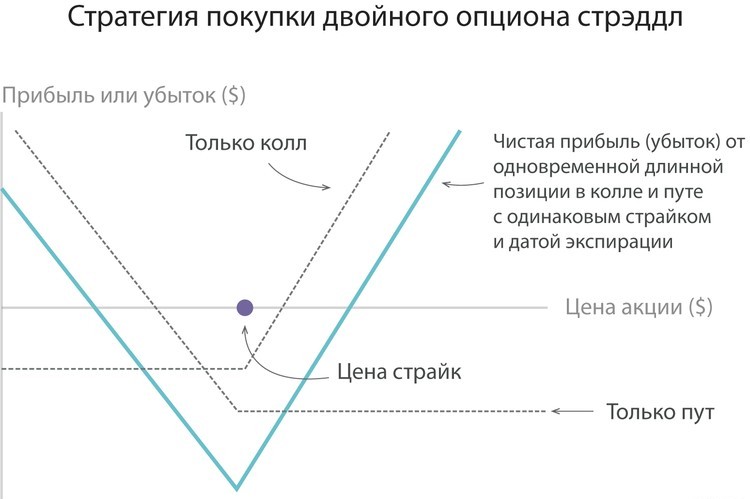

v Стрэдл - опционная стратегия, состоящая из длинного колла и длинного пута(длинные стрэдл), либо из короткого колла и короткого пута (короткий стрэдл) с одинаковой ценой и датой исполнения. Длинный стрэдл, характеризующийся ограниченным риском и неограниченным потенциалом прибыли, рассчитан на резкое движение цены базового актива вверх или вниз. В случае же с коротким стрэдлом, характеризующимся неограниченным риском, прибыль будет максимальной, если рынок останется близким к цене исполнения коллов и путов.

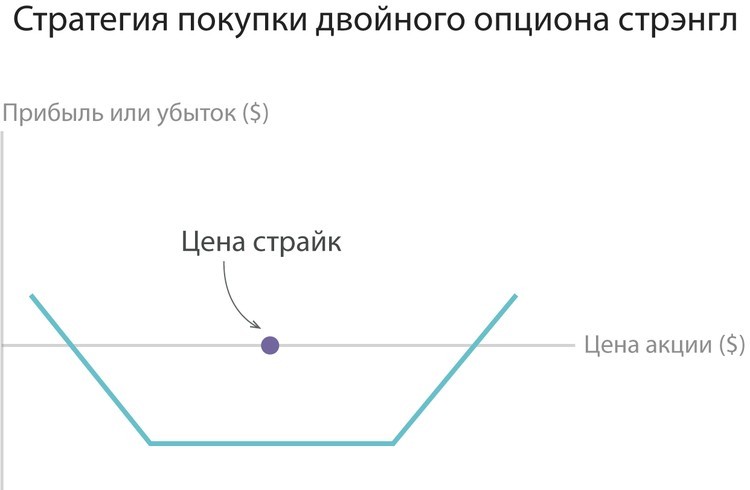

v Стрэнгл, как и стрэдл, состоит из длинного колла и длинного пута длинный стрэнгл) или короткого кола и короткого пута (короткий стрэнгл) с одной и той же датой экспирации. Однако в стрэнгле используются опционы с разными ценами исполнения. Для короткого стрэнгла характерен неограниченный риск в любом направлении, но короткий стрэнгл становится прибыльным, если цена базового инструмента колеблется в узком диапазоне. Покупатель длинного стрэнгла в свою очередь выигрывает при значительном движении цены базового актива.

Вы можете заказать написание любой учебной работы на любую тему.

* Данная работа не является научным трудом, не является выпускной квалификационной работой и представляет собой результат обработки, структурирования и форматирования собранной информации, предназначенной для использования в качестве источника материала при самостоятельной подготовки учебных работ.

I. Сочетания опционов и акций О пционы позволяют инв есторам формировать р азличные стратегии . Простейшими из них являют ся сочетания опционов и акций . Инвестор пр ибегает к ним в целях хеджирования своей позиции по акциям . Рассмотрим последовательн о возможные варианты. 1. Инвестор выписывает один опцио н колл и покупает одну акцию (рис .1). С точки зрения возможных выигрышей и потерь комбинированная позиция инвестора при такой стратегии представляет собой не что иное , как продажу опциона пут. рис .1 Покупка одной акции и продажа одного опциона колл 2. Инвестор продает одн у акцию и покупает один опцион колл (рис .2). Стратегия аналогична покупке одного опциона пут. рис .2 Продажа одной акции и покупка одного опциона колл 3. Инвестор покупает од ну акцию и один опцион пут (рис .3). Страт егия аналогична покупке опциона колл. рис .3 Покупка одной акции и одного опциона пут 4. Инвестор продает одн у акцию и продает один опцион пут (ри с .4). Стратегия аналогична продаже опциона колл. рис .4 Продажа одной акции и одного опциона пут Созданные с помощью рассмотренных выше сочетаний искусственные опц ионы называются синтетическими . Как следует и з рис . 1-4 в приведенных примерах потенциальные выигрыши (потери ) инвесторов аналогичны п ростой покупке или продаже соответствующе го опциона . В то же время функционально роль данных операций , т . е . покупки (прод ажи ) опциона или покупки (продажи ) опциона и акции , для инвестора не всегда однозначн а . Например , позиция , изображенная на рис . 3, по з воляет сформировать длинный колл за счет покупки акции и опциона пут . Вкладчик прибегает к такой стратегии , ко гда стремится обезопасить себя от падения курса акций ниже некоторого значения . В случае падения курса он исполнит опцион пут . Приобретение прост о го опциона колл в этом случае не отвечает интер есам вкладчика , так как он желает не и грать на повышение (т.е . купить бумаги по более низкой цене исполнения и продать их по более высокому рыночному курсу в случае благоприятного исхода событий ), а вла деть д а нными акциями в данный момент , но в то же время обезопасить себя от больших финансовых потерь . Использо вание синтетического опциона пут имеет интере сный исторический нюанс . С образованием СВОЕ торговля вначале была разрешена только д ля опционов колл . Опци о ны пут появились на бирже в июне 1977 г . До этого момента инвесторы продавали или покупали опционы пут , искусственно формируя их с помощью портфеля , состоящего из акции и опциона , как было показано выше. Наиболее интересные стратегии формируются за счет одновременной продажи и (ил и ) покупки нескольких опционов . Такие стратеги и можно подразделить на две группы : комбин ации и спрэды. Комбинация - это портфель опционов , состоя щий из опционов различного вида на одни и те же активы с тем же сроком и стечения контрактов , которые одновременно являются длинными или короткими , цена испол нения может быть одинаковой или разной. Спрэд - это портфель опционов , состоящий из опционов одного вида на одни и те ж е активы , но с разными ценами исполнения и (и ли ) датами истечения , причем о дни из них являются длинными , а другие - короткими . В свою очередь , спрэд подразделя ется на вертикальный (цилиндрический , или дене жный ), горизонтальный (календарный , или временной ) и диагональный. Вертикальный спрэд объ единяет опц ионы с одной и той же датой истечения контрактов , но различными ценами исполнения . Горизонтальный спрэд состоит из опционов с одинаковыми ценами исполнения , но различн ыми датами истечения контрактов . Диагональный спрэд строится на основе опцион о в с различными ценами исполнения и сроками истечения контрактов . Когда спрэд формируетс я на базе опционов , которые имеют противоп оложные позиции по сравнению со стандартным сочетанием , его именуют обратным спрэдом. Каждый вид спрэда имеет две разно в идности : повышающуюся и понижающуюся . При создании повышающегося вертикального спрэда тот опцион , который приобретается , имеет более низкую цену исполнения по сравнению с тем опционом , который продается . У повышающе гося горизонтального спрэда тот опцион , к оторый покупается , имеет более отдаленну ю дату истечения контракта . У повышающегося диагонального спрэда приобретаемый опцион имее т более низкую цену исполнения и более отдаленную дату истечения контракта по сра внению с тем опционом , который выписывается. Для вертикального спрэда его повышающаяся или понижающаяся разновидности связаны с планами инвестора получить прибыль соответственно от повышения или понижения курса бумаг . Для г оризонтального и диагонального спрэда такая з акономерность будет наблюдаться н е всегда . Рассмотрим последовательно возможные комб инации и спрэды. II. Комбинации Стеллажная сделка (стрэд дл ) С теллажная сделка представляет собой комбинацию опционов колл и пут на одни и те же акции с одинаковыми ценой исполнения и сроком истечени я контрактов . Инвестор занимает только длинную или только корот кую позицию . Покупатель выбирает данную страт егию , когда ожидает значительного изменения к урса акций , однако не может точно определи ть , в каком направлении оно произойдет . Ес ли такое отклонени е случится , он получит прибыль . В свою очередь , продавец стеллажа рассчитывает на небольшие колебания курсов бумаг . Покупатель платит по данной сделке две премии. рис .5 Выигрыши (потери ) покупа теля стеллажа рис .6 Выигрыши (потери ) продав ца стеллажа В рассмотренном выше примере премии по опционам колл и пут были одинаковыми . При искусственном сте ллаже ход рассуждении и расчетов будет то чно таким же . Комбинацию покупателя иногда именуют как нижний или длинный стеллаж , комбинацию продавца - верхний или короткий сте ллаж. Комбинацию , аналогичную стеллажной сделке , можно получи ть также с помощью п риобретения (продажи ) одной акции и покупки (продажи ) двух опционов колл или пут . Рас смотрим возможные сочетания. 1. Инвестор покупает одну акцию и продает два опциона колл (рис .7). Комбинированна я позиция аналогична короткому ст еллажу. рис .7 Покупка одной акции и продажа дву х опционов колл 2. Инвестор покупает од ну акцию и два опциона пут (рис .8). Страт егия аналогична длинному стеллажу. рис .8 Покупка одной акции и двух опционов пут 3. Инвестор продает одн у акцию и покупает два опциона колл (р ис .9). Стратегия аналогична длинному стеллажу. рис .9 Продажа одной акции и покупка двух опционов колл 4. И нвестор продает одну акцию и продает два опциона пут (рис .10). Стратегия аналогична короткому стеллаж у. рис .10 Продажа одной акции и двух опционов пут Стрэнгл С ледующая комбинация называется стрэнгл . Она п редставляет собой сочетание опционов колл и пут на одни и те же бумаги с одинаковым сро ком истечения контрактов , н о с разными ценами исполнения . По своей технике данная комбинация аналогична стеллажу , однако она способна в большей степени привлечь продавца опционов , так как открыва ет возможности получить прибыль при более широком диапазоне к олебаний курса акций . В данной комбинации цена исполнения опциона колл выше цены исполнения опцион а пут. Стрэнгл покупателя иногда называют ни жней вертикальной комбинацией , или длинным ст рэнглом , а стрэнгл продавца -верхней вертикаль ной комбинацией, или коротким стрэнглом. рис .11 Выигрыши (потери ) покупа теля стрэнгла рис .12 Выигрыши (потери ) продав ца стрэнгла Стрэп С трэп - это комбинация из одного опциона пу т и двух опционов колл . Даты истечения контрактов одинаковые , а цены исполнения мо гут быть оди наковыми или разными . По всем опционам инвестор занимает или коро ткую , или длинную позицию . Покупатель прибегае т к такой комбинации , если полагает , что наиболее вероятно повышение курса акций. рис .13 Выигрыши (потери ) покупа теля стрэпа рис .14 Выигрыши (потери ) продав ца стрэпа Как видно из рисунк ов , график стрэпа похож на стеллаж , но т олько с более крутой правой ветвью графика вследствие покупки (продажи ) двух оп ционов колл . Стрэп покупателя именуют еще длинным стрэпом , а стрэп продавца - коротким. Ст рип Д анная комбинация - состоит из одного опциона колл и двух опционов пут . Они имею т одинаковые даты истечения контрактов , цены исполнения могут быть одинаковыми или ра зными . Инвестор занимает одну и ту же позицию по всем опционам . Стрип приобретается в том случае , когда есть основания по лагать , что наиболее вероятно понижение курса акций. рис .15 Выигрыши (потери ) покупа теля стрип а рис .16 Выигрыши (потери ) продав ца стрипа III. Вертикальн ый спрэд Спрэд быка Д анная позиция включает приобретение опциона к олл с более низкой ценой исполнения и продажу опциона колл с более высокой ц еной исполнения . Контракты имеют одинаковый с рок истечения . Такая стратегия требует от инвес тора первоначальных вложений , так ка к премия опциона колл с более низкой ценой исполнения будет всегда больше , чем опциона с более высокой ценой исполнения . Поэтому когда вкладчик формирует данную страт егию , говорят , что он покупает спрэд . Форми руя спрэд б ыка , инвестор рассчитывае т на повышение курса акций . Он ограничивае т свои потери определенной фиксированной сумм ой , однако эта стратегия ставит предел и его выигрышам. Спрэд быка также можно построить , купив опцион пут с более низкой ценой исполнени я и продав опцион пут с более высокой ценой исполнения . В этом случае , в отличие от комбинации опционов к олл , инвестор имеет положительный приток сред ств в момент создания спрэда . Поэтому когд а вкладчик формирует данную стратегию , говоря т , что он продает с прэд. рис .17 Спрэд быка Спрэд медведя С прэд медведя представляет собой сочетание дли нного колла с более высокой ценой исполне ния и короткого колла с более низкой ценой исполнения . Инвестор пр ибегает к такой стратегии , когда надеется на понижени е курса акций , но одновременно стремится о граничить свои потери в случае его повыше ния . Поскольку цена длинного колла ниже це ны короткого колла , то заключение таких сд елок означает первоначальный приток с редств инвестору . Поэтому когда вкладчик приб егает к этой стратегии , говорят , что он продает спрэд. Спрэд медведя можно сформировать на основе короткого опциона пут с более н изкой ценой исполнения и длинного опциона пут с более высокой ценой исполн ен ия . В этом случае инвестор несет первонача льные затраты , так как первый опцион стоит дешевле второго . В такой ситуации говорят , что он покупает спрэд. рис .18 Спрэд медведя Обратный спрэд быка О братный спрэд быка строят на основе корот кого опциона пут с более низкой ценой исполнения и длинного опциона колл с более высокой ценой исполнения . При таком сочетании премия опциона пут должна быть больше премии опциона колл . Поэтому изнач ально инвестор имеет положительный приток фин ансовых средств . Вкладчик прибегает к такой стратегии , когда рассчитыва е т на определенное повышение курса акций , однако главная его цель состоит в получении приб ыли на отрезке Х (1)X(2) . рис .19 Обратный спрэд быка Обратный спрэд медведя О братный спрэд медведя представляет собой соче тание длинного опциона пут с более низкой ценой исполнения и короткого опциона кол л с более высокой ценой исполнения . Инвестор прибегает к такой стратегии , когда в целом рассчитывает на понижение курса акций , однако его главная цель состоит в получении прибыли на отрезке Х (1)X(2) . рис .20 Обратный спрэд медведя Синтетическая покупка и продажа акции Н а основе двух опционов можно с оздать синтетическую позицию , которая будет соответ ствовать продаже или покупке акции. 1. Инвестор покупает опцион колл и продает опцион пут с одинаковыми ценой исполнения и сроком истечения контрактов . Так ая позиция соответствует покупке акции (рис .21). рис .21 Длинный колл и коро ткий пут. Синте тическая позиция : покупка акции Если к моменту исте чения срока контрактов P > X, то опцион пут не будет исполнен , и инвестор получит выигры ш от опциона колл . Если P

Опционная стратегия - мощный инвестиционный инструмент, в базе которого не один, а группа опционов. Некоторые стратегии "разбавляются" базовым активом (к примеру, ценными бумагами). Сегодня есть множество комбинаций, позволяющих совершать сделки с различными рисками и для решения разных задач. В отличие от стандартных сделок с активами, опционные стратегии позволяют получать доход даже при минимальной волатильности рынка.

Опционная стратегия: базовые (простые) варианты

Стандартные (простые) опционные стратегии отличаются минимальным набором инструментов и доступностью даже для начинающих инвесторов. К наиболее популярным стратегиям данного класса можно отнести:

Стратегия с покрытием хороша своей простотой. Лучшее время для применения - периоды несущественной активности рынка (минимальной волатильности). При правильном применении можно рассчитывать на дополнительную прибыль по открытым позициям. Суть - в продаже опциона call при уже существующей позиции с опционом put.

Особенность стратегии - возможность повысить доходность наличной позиции и уменьшить текущие риски. Если цена поползет ниже 30 долларов, то опционы исполняться не будут, а полученная прибыль покроет убытки от падения цены.

Особенность системы - в наличии двух точек безубыточности. К примеру, если размер премии составляет 2 доллара, то можно рассчитывать на прибыль при выходе параметра стоимости за условные пределы (ниже 51 и выше 59). При этом не важно, в каком из направлений пойдет цена.

Данная стратегия - более доступный и дешевый вариант стрэддла. В ее основе - опционы call и put, имеющие различные страйки и идентичные сроки истечения. Такой подход позволяет сделать зоны безубыточности более широкими для инвестора. Если рассматривать прошлый пример, то инвестор мог сэкономить на плате за опцион и купить два контракта на 53 и 57 доллара. В случае если премия равна одному доллару за 57 опцион call и двум долларам за 53 опциона колл, то можно рассчитывать на прибыль при цене - от 50 до 60 долларов.

4. Спрэд медвежий и бычий.

Наиболее простыми являются спрэды bear spread и bull spread. Такие стратегии часто называют вертикальными.

Принцип спреда медвежьего типа аналогичный. Разница лишь в изменении направления движения.

5. Диапазонный форвард.

Этот вид опционной стратегии востребован среди крупных участников рынка - банковских структур и инвестиционных предприятий. В основе стратегии несколько инструментов - проданные и купленные put или call опционы, имеющие идентичные сроки действия (даты экспирации) и страйки.

Стратегия хороша для хеджеров, ведь покупка опционных контрактов хотя бы частично (при неблагоприятном движении) покрывается реализацией опционных контрактов с благоприятным изменением цены.

Опционные стратегии: сложные варианты

В практике опционной торговли существуют и более сложные стратегии, к которым относятся:

1. Календарный спрэд.

Многие специалисты отмечают сходство этой стратеги с обычным бычьим спрэдом. Разница - наличие в основе одной стоимости исполнения, но разных дат истечения. Применение календарного спреда актуально в тех случаях, когда рынок становится вялотекущим, а цена актива практически не меняется.

Например, календарный спрэд может состоять из уже реализованного ранее опциона call с ценой (страйком) исполнения 60 и датой истечения, наступающей только через месяц, а также купленного опциона call с ценой исполнения 60, но сроком экспирации, наступающим через шесть месяцев. Реализация такой стратегии позволяет профинансировать long позицию по интересующему активу при минимальном росте цены.

2. Диагональный спрэд.

Особенность опционной стратегии - наличие в основе одного short и одного long опциона с различными страйками и сроком экспирации. Пример такого стратегии - реализация опциона call с ценой (страйком) 65 (при дате экспирации через 1 месяц), а также покупка опциона call, но с другим страйком (70) и датой экспирации через 3 месяца. В итоге общая цена диагонального спрэда меньше, благодаря более высокой стоимости опционного контракта call. Что касается точки безубыточности, то она располагается выше, чем для календарного спрэда. Как следствие, риски также будут более высокими.

3. Пропорциональный спрэд.

Стратегия основана на покрытии приобретаемых опционных контрактов за счет премии от реализуемых опционов. В качестве примера можно привести покупку контракта call или put, а также одновременную продажу опционов, но с условием их более низкой или высокой цены исполнения.

Основным минусом стратегии является тот факт, что при резком изменении цены в направлении стратегии держатель опциона оказывается с частично непокрытой short позицией по уже проданным контрактам.

5. Альбатрос (железная бабочка).

Такая стратегия по своей сути и принципам реализации схожа с опционной стратегией, которая описана ранее. Разница - в применении одного направления рынка. К примеру, при покупке одного опциона call на акцию, имеющую страйк 60, инвестор продает пару опционов call с ценой исполнения 70, а также покупает один опцион call со страйком 80. У всех опционных контрактов, которые задействованы в стратегии, используется одна дата экспирации. Этот подход позволяет жестко ограничить риски, и частично финансировать продажи.

6. Елка.

Стратегии опционов бывают простыми и сложными. К простым относятся: обычная покупка/продажа коллов/путов, всевозможные виды СПРЭДов, СТРЭНГЛы и СТРЭДДЛы. К сложным стратегиям относятся: БАБОЧКА, КОНДОР, КОШКА. В данной статье мы рассмотрим обычную покупку и продажу опционов call и put, а также все основные СПРЭДы (прямые, пропорциональные, обратно пропорциональные).

СТРЭНГЛ, СТРЭДДЛ, КОНДОР и БАБОЧКА будут описаны в части №2. Календарные СПРЭДы рассмотрены отдельно. Те или иные стратегии опционов применяются в зависимости от того, какого рыночного движения, какого развития событий ожидает трейдер в ближайшей перспективе.

Все рассмотренные ниже стратегии опционов были построены с помощью программы Опционный аналитик, на рисунке далее представлено подробное описание всех цифр на графике (с той целью, чтобы каждый раз не помечать их на графиках стратегий).

Простые стратегии опционов

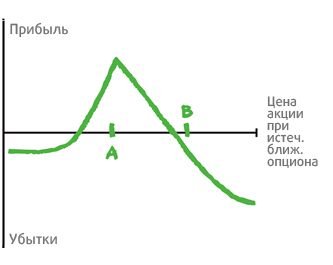

Самой тривиальной опционной стратегий является обычная покупка или продажа одного опциона (call или put). Покупая опцион колл вы рассчитываете на то, что цена базового актива вырастет; покупая пут-опцион вы предполагаете, что цена БА упадет. Если вы покупаете какой-либо опцион, то для вас функция дохода будет выглядеть так, как показано на рисунке ниже.

Выходит, риск покупателя (неважно колла или пута) ограничен лишь суммой опционной премии, т.е. потерять больше, чем размер уплаченной премии, покупатель опциона не сможет. А вот его доход потенциально безграничен и фактически зависит от возможности цены двигаться в одну сторону в рамках какого-то промежутка времени.

Если же вы продаете опцион (т.е. встаете в короткую позицию по опциону), то здесь функция вашего дохода будет выглядеть по-другому (см. рисунок ниже). Получается, ваш потенциальный доход четко ограничен и равен размеру премии, которую вы получаете от покупателя, т.е. вы не получите дохода больше, чем размер полученной премии что бы ни происходило с ценой.

А вот ваш убыток может быть бесконечно большим, почему? Любой опцион предусматривает обязанность продавца в дату исполнения опциона передать базовый актив покупателю опциона по цене страйк независимо от текущей рыночной цены (т.е. даже себе в убыток). Получается, если к дате экспирации цена БА сильно изменится не в вашу пользу, то вы можете получить неплохой такой убыток. Другими словами, если вы продали опцион (неважно пут или колл), то риски у вас не прикрыты.

Стратегии опционов: прямые СПРЭДы

Данные стратегии опционов используются в тех случаях, когда вы ожидаете движения цены в определенную сторону, при этом вы полагаете, что это движение будет небольшим, не резким. Т.е. у вас имеется некая примерная цель, куда, как вы полагаете, может дойти цена, или вы просто наметили конкретную цену, по достижении которой прибыли вам будет достаточно.

Прямые СПРЭДы это стратегии опционов, при которых осуществляется одновременная покупка и продажа либо коллов, либо путов с одной и той же датой экспирации, но с разными страйками. Прямые СПРЭДы можно построить как при помощи коллов, так и при помощи путов, результат будет одинаковым.

Рассмотрим пример бычьего колл-СПРЭДа. Текущая цена на фьючерс РТС 76280п., проанализировав ситуацию, вы понимаете, что рынок вряд ли упадет ниже 70000п., но на всякий случай в этой точке вы ограничиваете свои убытки, купив 1 колл на фьючерс РТС со страйком 70000п., платите за это опционную премию в размере 5120п. В целом вы ожидаете роста и на значении 85000п. уже готовы зафиксировать прибыль, для этого вы продаете 1 колл на тот же БА, но со страйком 85000п.

Для чего это делается? Какое преимущество вы получаете, заранее ограничив вашу прибыль? А взамен вы получаете опционную премию, которую вам заплатит покупатель колла со страйком 85000 в размере 2230п., таким образом, у вас снижается изначальная стоимость конструкции с 5120п. до 2890п. (5120-2230). Помимо этого у вас становится больше свободных денежных средств, и вы сможете заработать на предполагаемом росте еще больше прибыли, купив дополнительные опционы.

Стратегии опционов: пропорциональные СПРЭДы

Пропорциональный СПРЭД выгодно строить на очень вялом, низко-волатильном рынке, в те моменты, когда не ожидается каких-либо значительных событий, способных повлиять на рынок и когда цена двигается в рамках небольшого коридора уже достаточно долго. Данная стратегия не прикрыта по рискам, поэтому использовать ее нужно очень осторожно. Функция дохода в рамках данной стратегии опционов выглядит так, как изображено ниже.

Построить пропорциональный СПРЭД можно как через коллы, так и через путы. Для примера, рассмотрим пропорциональный колл-СПРЭД. Он формируется путем покупки одного колла со страйком чуть ниже текущей рыночной цены БА и одновременной продажей двух коллов со страйком немного выше, чем текущая цена БА.

Выходит, что неограниченный убыток у трейдера возникает только в одном случае, а именно, если цена БА очень сильно вырастет (как минимум выше 85000п.). В том случае, когда рынок будет умеренно падать, либо умеренно расти, то трейдер останется в прибыли (особенно выгодно состояние умеренно роста, ведь в таком случае трейдер получит максимальную прибыль, предусмотренную данной конструкцией). Если же произойдет резкий обвал цен, то трейдер лишь зафиксирует небольшой убыток.

Стратегии опционов: обратно-пропорциональные СПРЭДы

Обратно-пропорциональный СПРЭД выгодно формировать в том случае, если вы прогнозируете очень резкий рост, при этом не исключаете, что может произойти небольшое снижение, но то, что рынок не останется стоять на одном месте – это точно! Функция дохода по данной конструкции представлена ниже.

Строится обратно-пропорциональный СПРЭД путем продажи одного колла со страйком ниже текущей цены БА и покупки двух коллов со страйком выше рыночной стоимости БА. Помимо этого данную конструкцию можно построить через путы, для этого необходимо продать 1 пут со страйком ниже рыночной цены БА, купить 2 пута со страйком выше текущей стоимости БА и купить 1 фьючерс на тот же базовый актив, который предусмотрен опционными контрактами.

В самом худшем случае, т.е. если цена БА к дате исполнения останется примерно на том же месте, трейдер зафиксирует максимальный убыток, который в принципе сильно ограничен и равен максимум -5500 пунктов. Если же цена БА сильно вырастет, то доход трейдера может быть безгранично большим. В случае снижения цены прибыль будет фиксированной и в нашем примере эквивалентной 1000 пунктам. Рассмотренная опционная стратегия полностью прикрыта по рискам, поэтому легко может быть использована новичками.

Таким образом, мы рассмотрели несколько несложных опционных конструкций и теперь подведем небольшой итог. Из перечисленных выше стратегий самыми опасными для новичков являются обычная продажа call-а и put-а, а также пропорциональный СПРЭД. Почему? Потому что риски у них в одну сторону абсолютно не прикрыты, другими словами, при движении цены не в пользу игрока есть шанс получить настолько большой убыток, что торговать опционами больше не захочется! Поэтому если вы еще не работали с опционами как минимум год-два, то про эти стратегии опционов вам лучше забыть.

Все остальные конструкции (а именно, обычная покупка колла и пута, бычий и медвежий прямые СПРЕДы, а также обратно-пропорциональный СПРЕД) полностью закрыты по рискам и могут быть использованы новичками без каких-либо опасений. Смотреть другие стратегии опционов (часть 2).

Читайте также: