Роль центрального банка в платежных системах реферат

Обновлено: 02.07.2024

Центральный Банк Российской Федерации является мощнейшим центром кредитной системы нашей страны. Его роль очень велика и в условиях нынешней экономики она продолжает возрастать. Достаточно сказать, что Банк России является регулирующим центром в вопросах налично-денежного оборота, список его функций и задач огромен, однако наиболее важными задачами среди всех прочих является обеспечение устойчивости национальной валюты, снижение темпов инфляции, а также разработка единой государственной денежно-кредитной политики.

Содержание работы

ВВЕДЕНИЕ………………………………………………………………………..3

1.ЗАДАЧИ И ФУНКЦИИ ЦЕНТРАЛЬНОГО БАНКА……………………. 4

2.РОЛЬ ЦЕНТРАЛЬНОГОБАНКА В СОВРЕМЕННОЙ БАНКОВСКОЙ СИСТЕМЕ РОССИИ…………………………………………………………8

ЗАКЛЮЧЕНИЕ………………………………………………………………….10

СПИСОК ЛИТЕРАТУРЫ……………………………………………………….11

Содержимое работы - 1 файл

рефик.doc

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНОЕ ГОСУДАРСТВЕННОЕ БЮДЖЕТНОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ

ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

ИНСТИТУТ ПРАВА, ЭКОНОМИКИ И УПРАВЛЕНИЯ

ЦЕНТРАЛЬНЫЙ БАНК И ЕГО РОЛЬ В СОВРЕМЕННОЙ БАНКОВСКОЙ СИСТЕМЕ РОССИИ

Выполнил: студентка группы 26е114

Проверил: Зорина Е.А.

- ЗАДАЧИ И ФУНКЦИИ ЦЕНТРАЛЬНОГО БАНКА……………………. 4

- РОЛЬ ЦЕНТРАЛЬНОГОБАНКА В СОВРЕМЕННОЙ БАНКОВСКОЙ СИСТЕМЕ РОССИИ…………………………………………………………8

Центральный Банк Российской Федерации является мощнейшим центром кредитной системы нашей страны. Его роль очень велика и в условиях нынешней экономики она продолжает возрастать. Достаточно сказать, что Банк России является регулирующим центром в вопросах налично-денежного оборота, список его функций и задач огромен, однако наиболее важными задачами среди всех прочих является обеспечение устойчивости национальной валюты, снижение темпов инфляции, а также разработка единой государственной денежно-кредитной политики.

В настоящее время деятельность ЦБ РФ приобретает огромное значение, поскольку от его эффективного функционирования и правильно выбранных методов, посредством которых он осуществляет свою деятельность, зависит стабильность и дальнейший рост экономического потенциала страны, отдельных секторов экономики, а также укрепление позиций на международном рынке.

Центральный Банк РФ в банковской системе России определён как главный банк страны и кредитор последней инстанции. Он находится в государственной собственности и на него возложены функции общего регулирования деятельности каждого коммерческого банка в рамках единой денежно- кредитной системы страны. Центральный банк призван приводить их деятельность в соответствие с общей экономической стратегией и выступает ключевым агентом государственной денежно-кредитной политики, при этом со стороны ЦБР используются в первую очередь экономические методы управления и только в отдельных случаях административные.

ЗАДАЧИ И ФУНКЦИИ ЦЕНТРАЛЬНОГО БАНКА

Центральный банк является регулирующим звеном в банковской системе, поэтому ее деятельность связана с укреплением денежного обращения, зашитой и обеспечением устойчивости национальной денежной единицы и ее курса по отношению к иностранным валютам, развитием и укреплением банковской системы страны, обеспечением эффективного и бесперебойного осуществления расчетов.

Банк России осуществляет свои функции в соответствии с Конституцией Российской Федерации и Федеральным законом "О Центральном банке Российской Федерации (Банке России)" и иными федеральными законами. В соответствии со статьей 4 Федерального закона "О Центральном банке Российской Федерации (Банке России)", Банк России выполняет следующие функции:

1) во взаимодействии с Правительством Российской Федерации разрабатывает и проводит единую государственную денежно - кредитную политику;

2) монопольно осуществляет эмиссию наличных денег и организует наличное денежное обращение;

3) является кредитором последней инстанции для кредитных организаций, организует систему их рефинансирования;

4) устанавливает правила осуществления расчетов в Российской Федерации;

5) устанавливает правила проведения банковских операций;

6) осуществляет обслуживание счетов бюджетов всех уровней бюджетной системы Российской Федерации, если иное не установлено федеральными законами, посредством проведения расчетов по поручению уполномоченных органов исполнительной власти и государственных внебюджетных фондов, на которые возлагаются организация исполнения и исполнение бюджетов;

7) осуществляет эффективное управление золотовалютными резервами Банка России;

8) принимает решение о государственной регистрации кредитных организаций, выдает кредитным организациям лицензии на осуществление банковских операций, приостанавливает их действие и отзывает их;

9) осуществляет надзор за деятельностью кредитных организаций и банковских групп (далее - банковский надзор);

10) регистрирует эмиссию ценных бумаг кредитными организациями в соответствии с федеральными законами;

11) осуществляет самостоятельно или по поручению Правительства Российской Федерации все виды банковских операций и иных сделок, необходимых для выполнения функций Банка России;

12) организует и осуществляет валютное регулирование и валютный контроль в соответствии с законодательством Российской Федерации;

13) определяет порядок осуществления расчетов с международными организациями, иностранными государствами, а также с юридическими и физическими лицами;

14) устанавливает правила бухгалтерского учета и отчетности для банковской системы Российской Федерации;

15) устанавливает и публикует официальные курсы иностранных валют по отношению к рублю;

16) принимает участие в разработке прогноза платежного баланса Российской Федерации и организует составление платежного баланса Российской Федерации;

17) устанавливает порядок и условия осуществления валютными биржами деятельности по организации проведения операций по покупке и продаже иностранной валюты, осуществляет выдачу, приостановление и отзыв разрешений валютным биржам на организацию проведения операций по покупке и продаже иностранной валюты;

18) проводит анализ и прогнозирование состояния экономики Российской Федерации в целом и по регионам, прежде всего денежно - кредитных, валютно-финансовых и ценовых отношений, публикует соответствующие материалы и статистические данные;

18.1) осуществляет выплаты Банка России по вкладам физических лиц в признанных банкротами банках, не участвующих в системе обязательного страхования вкладов физических лиц в банках Российской Федерации, в случаях и порядке, которые предусмотрены федеральным законом. (п. 18.1 введен Федеральным законом от 29.07.2004 №97-ФЗ);

18.2) является депозитарием средств Международного валютного фонда в валюте Российской Федерации, осуществляет операции и сделки, предусмотренные статьями Соглашения Международного валютного фонда и договорами с Международным валютным фондом. (п. 18.2 введен Федеральным законом от 03.11.2010 №291-ФЗ);

19) осуществляет иные функции в соответствии с федеральными законами. Федеральный закон "О Центральном банке Российской Федерации (Банке России)".

Выполняя возложенные на него функции, Центральный банк призван быть:

РОЛЬ ЦЕНТРАЛЬНОГОБАНКА В СОВРЕМЕННОЙ БАНКОВСКОЙ СИСТЕМЕ РОССИИ

Центральный банк Российской Федерации возглавляет банковскую систему Российской Федерации. Содержание целей и задач центрального банка определяется его сущностью. Центральный банк, работающий в сфере обмена, представляет собой общественный денежно-кредитный институт, который регулирует денежный оборот в наличной и безналичных формах в общественных интереса.

- защита и обеспечение устойчивости рубля;

- развитие и укрепление банковской системы России;

- обеспечение эффективного и бесперебойного функционирования платежной системы.

В монетаристской концепции регулирования рыночной экономики начиная с 70-х -80-х годов во многих странах центральному банку отводится ведущая роль в воздействии на экономику через денежно- кредитную сферу, а задача стабильности национальной валюты рассматривается как основная.

На сегодняшний день нет единого определения тех задач центрального банка, с помощью которых достигаются поставленные цели.

Центральный банк рассматривается сегодня как орган регулирования, сочетающий в себе специфику банка и специфику государственного ведомства, как посредник между государством и остальной экономикой (через банки). Он призван регулировать денежные и кредитные потоки с помощью инструментов, закрепленных за ним в законодательном порядке.

Задачи, касающиеся экономики в целом, прежде всего, связаны с обеспечением экономического оборота необходимыми денежными средствами, достаточными для совершения обмена продуктами труда. Искусство центрального банка состоит при этом в том, чтобы, обладая монопольным правом выпуска наличных денег, храня и учитывая золотовалютные резервы страны, эмитировать такую массу платежных средств, которыми были не только достаточными для производства и обращения продукта, но и обеспечивали стабильность национальной денежной единицы во внутреннем и внешнем экономическом обороте. Эта задача определяет деятельность центрального банка как эмиссионного института страны.

Будучи частью государственного устройства, обеспечивая вместе с правительством развитие экономики, центральный банк предоставляет ему в рамках своей сущности необходимую помощь в реализации экономических программ, при надобности покрывает сезонные разрывы в накоплениях, размещает государственные ценные бумаги.

Значение банков как важнейшего звена в экономике существенно возросло после Второй мировой войны. Усиление концентрации и централизации капитала банков укрепило их позиции, а стремление увеличить размеры получаемой прибыли определило развитие диверсификации и универсализации банковской деятельности, привело к расширению международных операций, образованию новых межбанковских объединений, как на национальном, так и на интернациональном уровне.

Центральный банк осуществляет денежную эмиссию, организует обращение денег и изъятие их из обращения, издает нормативные акты по вопросам порядка ведения кассовых операций, правил перевозки, хранения и инкассации наличных денег, управляет денежным обращением экономическими методами.

Взаимоотношения Центрального банка с коммерческими банками и другими кредитными учреждениями определены действующими законами. С одной стороны, Банк России наделен широкими властными полномочиями по управлению денежно-кредитной системой страны, а с другой — он юридическое лицо, вступающее в определенные гражданско-правовые отношения с кредитными организациями.

Таким образом, Банк России имеет двойственную правовую природу. Одновременно он — орган государственного управления специальной компетенции и юридическое лицо, осуществляющее хозяйственную деятельность.

К мерам по уменьшению системного риска относятся также усилия национальных центральных банков по укреплению устойчивости национальных банковских систем, т. е. увеличению способностей этих систем в целом абсорбировать срывы. Прямой обязанностью центрального банка является выполнение функции контроля над деятельностью банков. Таким образом, очевидна взаимосвязь между надзором за деятельностью… Читать ещё >

Роль центральных банков и иных регуляторов в организации и функционировании платежных систем ( реферат , курсовая , диплом , контрольная )

Платежная система является значимым трансмиссионным механизмом проведения денежно-кредитной политики. Рационально спроектированная, она обеспечивает высокий уровень доступности услуг для населения, соответствующую рентабельность для бизнеса, эффективность вложений для государства и максимальный уровень безопасности для всех участников. Центральный банк любой страны заинтересован в устойчивости кредитно — банковской системы в целом и безопасной организации проведения расчетов в частности.

Играть все более активную роль в построении, развитии и регулировании платежных систем центральные банки вынуждены в силу следующих причин:

- — необходимость реализации денежно-кредитной политики;

- — обязанность поддерживать жизнеспособность и эффективность финансовой системы;

- — отсутствие у коммерческих банков стимулов к созданию системы, отвечающей требованиям центрального банка;

- — наличие системного риска в платежных системах и стремление центрального банка не допустить его наступления или минимизировать последствия.

В силу перечисленных причин центральные банки играют активную роль в становлении и развитии национальных платежных систем.

Центральный банк в национальной платежной системе может выступать в качестве:

- 1) оператора платежной системы;

- 2) пользователя платежной системы;

- 3) регулятора платежной системы;

- 4) органа надзора и наблюдения;

- 5) катализатора изменений.

- (1) Одной из важных функцией многих центральных (национальных) банков является создание и развитие собственных платежных систем, т. е. выполнение функции оператора платежной системы.

Среди традиционных функций, выполняемых всеми без исключения центральными банками, выделяется функция денежно-кредитного регулирования. Поскольку большинство межбанковских расчетов в настоящее время урегулируется по счетам центрального банка, платежная система становится каналом, через который центральный банк может проводить свою денежно-кредитную политику, и, будучи ответственным за ее проведение, берет на себя обязанность по построению собственной платежной системы.

Структура и способ организации платежной системы могут оказывать воздействие на объем и скорость денежного обращения. Так, способность платежной системы быстро распределять большие суммы денег помогает сокращению на рынке разрывов в ставке процента. Это делает ставку процента по краткосрочным обязательствам более надежным инструментом денежно-кредитного регулирования. Если платежная система вызывает задержки в межбанковских расчетах, это приводит к фрагментации денежного рынка, искажению импульсов денежно-кредитного регулирования, посылаемых центральным банком.

Эффективность платежной системы оказывает определенное влияние на финансовое состояние кредитных организаций и их клиентов. Продолжительность периодов времени между инициацией платежа и его урегулированием, а также любые изменения этих периодов сказываются на балансах субъектов хозяйственной деятельности и банков, их обслуживающих.

Центральный банк может влиять на объем денежного предложения путем купли и продажи государственных ценных бумаг на открытом рынке. Важное значение имеет используемая при этом система переводов крупных сумм платежей. Продавая достаточно большое количество ценных бумаг, центральный банк может изъять ликвидность из банковской системы, таким образом лимитируя запас доступных кредитов и повышая процентную ставку на межбанковском кредитном рынке. Покупая достаточно большое количество ценных бумаг, центральный банк добавляет ликвидность в банковскую систему, делая кредит доступным на межбанковском рынке по пониженной процентной ставке.

Таким образом, именно существование системы переводов крупных сумм платежей, как правило, выстраиваемой центральным банком, позволяет межбанковскому рынку кредитов в тот же день перемещать большое количество доступных фондов от одного банка к другому, из одного региона страны в другой. Наличие подобной системы позволяет не только содействовать завершению сделок, но и способствует проведению монетарной политики.

Помимо построения систем переводов крупных сумм платежей центральные банки могут предоставлять участникам национальной платежной системы услуги процессинга, клиринга и др. Нередко центральные банки выстраивают собственные платежные системы в кооперации с коммерческими структурами.

Заметим, что в отсутствие платежной системы центрального банка для осуществления государственных (бюджетных) платежей государственные органы вынуждены использовать частные платежные системы. В таких странах для исключения возможности злоупотреблений с бюджетными деньгами центральные банки должны усиливать свою функцию регулятора и органа надзора.

Выполняя функцию регулятора национальных платежных систем, национальные центральные банки действуют в следующих направлениях:

a) определяют правила функционирования национальных платежных систем, формируют соответствующую государственную политику;

b) контролируют риски платежных систем;

c) координируют сотрудничество с другими национальными регуляторами, оказывающими воздействие на субъектов национальной платежной системы;

d) организуют эффективное сотрудничество с международными организациями и другими регуляторами платежных систем.

В область компетенции центральных банков обычно входят вопросы определения правил функционирования национальных платежных систем, т. е. осуществление пруденциального регулирования. Имея в качестве целевой установки обеспечение стабильности (устойчивости, бесперебойности) национальных платежных систем, центральные банки формируют правовое поле в сфере переводов денежных средств и функционирования платежных систем. Наличие правовой базы, регулирующей национальную платежную систему, снижает правовую неопределенность и риск для участников платежной инфраструктуры и рынков услуг. Многие центральные банки перед принятием организуют обсуждения проектов нормативных документов, касающихся вопросов регулирования, надзор и наблюдения в национальной платежной системе.

Учитывая значимость процессов, происходящих в платежной системе, ее влияние на эффективность денежно-кредитной и финансовой политики, центральным банкам часто приходится участвовать в формировании государственной политики, разрабатывая и реализуя национальные стратегии построения и развития платежных систем, заниматься разработкой механизмов формирования цен на платежные услуги, а также цен на услуги платежной инфраструктуры. Для реализации этих задач центральные банки организуют анализ текущего состояния национальной платежной системы, включая ее сильные и слабые стороны, а также прогнозируют возможные пути ее развития.

Выполняя функцию регулятора национальных платежных систем, центральные банки должны стремиться к росту уровня доверия населения к платежным услугам путем повышения безопасности использования безналичных платежных инструментов, уровня защиты прав потребителей, содействия развитию института внесудебного урегулирования споров между субъектами платежной системы и их клиентами.

Для центрального банка поддержание надежности и безопасности платежной системы связано с принятием мер по уменьшению системного риска. Системный риск означает опасность того, что невыполнение обязательств одной из участвующих сторон может привести к их невыполнению другими сторонами.

В связи с этим важным является деятельность центральных банков по уменьшению вероятности невыполнения своих обязательств отдельными участниками расчетов. В этой связи национальные центральные банки могут принимать определенные меры, поддерживающие участников расчетов в деле управления рисками.

Центральные банки могут:

- — повышать уровень знаний участников расчетов о ситуациях, связанных с рисками;

- — напрямую следить за ситуациями, связанными с большим риском;

- — ограничивать риски участников расчетов (например, вводя экономические нормативы и контролируя их выполнение):

- — предоставлять кредиты рефинансирования, снижая тем самым риски ликвидности.

К мерам по уменьшению системного риска относятся также усилия национальных центральных банков по укреплению устойчивости национальных банковских систем, т. е. увеличению способностей этих систем в целом абсорбировать срывы. Прямой обязанностью центрального банка является выполнение функции контроля над деятельностью банков. Таким образом, очевидна взаимосвязь между надзором за деятельностью кредитных организаций и регулированием национальных платежных систем. Информация о проблемах кредитных организаций, полученная центральными банками в ходе дистанционного надзора, позволяет более точно оценивать уязвимость национальной платежной системы и предпринимать верные шаги по ее регулированию. Ценность указанной информации чрезвычайно высока, поскольку в ходе дистанционного надзора, особенно если он является рискориентированным, проблемы выявляются на ранних стадиях, что позволяет регулятору предпринять меры превентивного характера и не допустить развития кризисной ситуации.

Разнообразие мнений о путях развития национальных платежных систем, необходимость согласования этих процессов с развитием других институтов финансового рынка, а также обеспечение государственной безопасности требует организации эффективного сотрудничества регулятора национальной платежной системы, в роли которого часто выступает центральный банк, с другими институтами регулирования национального финансового рынка и государства.

Часто национальные центральные банки принимают на себя функцию наблюдения за платежными системами.

Заметим, что наблюдение является одним из методов банковского надзора, поэтому в теории банковского надзора наблюдение функционально не выделяется из надзора. Применительно к такому объекту как платежные системы наблюдение как метод надзора получило толчок к развитию и приобрело особую окраску. Наблюдение рассматривается не только как метод банковского надзора, но и как мера, дополняющая банковский надзор, и ориентированная более на развитие национальных платежных систем, в то время как собственно надзор относится к базовым мерам по обеспечению их стабильности.

В тех странах, где функция наблюдения реализуется центральными банками, объектами наблюдения становятся лишь значимые платежные системы. Повышенное внимание к значимым платежным системам объясняется тем, что устойчивость и развитие национальных и мировой финансовой системы в целом зависит от надежной финансовой инфраструктуры, предоставляющей услуги по переводу денежных средств.

Рассмотрим, каким образом центральные банки выполняют функцию катализаторов изменений в платежных системах.

В качестве институтов, ответственных за устойчивость национальной денежной единицы, центральные банки нуждаются в надежных и эффективных платежных системах. Во многих странах, как это было отмечено выше, центральные банки берут на себя ответственность за построение и развитие национальных платежных систем. В других странах реформы, инициирумые частным сектором, соответствуют задачам центрального банка, поэтому основная роль последнего заключается в предоставлении рекомендаций, организации консультаций, а иногда и просто в одобрении изменений, происходящих в платежной системе.

Выполняя функцию катализатора изменений в национальных платежных системах, национальные центральные банки могут:

- — генерировать идеи, предложения, определять перспективные и приоритетные направления развития национальной платежной системы;

- — консультировать субъектов национальной платежной системы и других участников рынка платежных услуг по вопросу об ее развитии;

- — обучать персонал организаций, в той или иной степени влияющих на развитие национальной платежной системы;

- — информировать субъектов национальной платежной системы об опыте функционирования платежных систем в других странах;

- — развивать стандарты в области оказания платежных услуг;

- — осуществлять прямые инвестиции в построение инфраструктуры национальной платежной системы;

- — повышать уровень финансовой грамотности населения в сфере платежных услуг, способствуя формированию у населения стимулов и навыков разумного и ответственного использования платежных инструментов, содействуя развитию национальной платежной системы.

По мере развития национальных платежных систем, их интеграции в мировое экономическое пространство появляются новые особенности проявления роли центральных банков в их построении, регулировании и развитии.

На ЦБ возложены задачи по обеспечению бесперебойности, безопасности и эффективности функционирования национальной платежной системы. В современных платежных системах центральный банк любой страны играет ключевую роль, выполняя следующие функции: организует систему перевода средств; производит лицензирование, контроль и надзор за платежными системами; предоставляет услуги по клиринговым системам многосторонних зачетов взаимных требований, оплачивая по открытым в них счетам чистые обязательства и требования, выявленные в конце определенного расчетного цикла; принимает активное участие в регулировании платежей, предоставляя кредит для завершения расчетов; инспектирует коммерческие банки - конкретных участников платежей.Любой центральный банк, регулируя организацию платежной системы в целом и межбанковских расчетов в частности, ограждает финансовую и банковскую системы от возможных потрясений. В России общее руководство платежной системой обеспечивает БР, который устанавливает правила, формы, сроки, операционные стандарты безналичных расчетов. Банк России регулирует, координирует, лицензирует организацию платежных систем, обеспечивает защиту банковской информации и является участником платежной системы, осуществляя межбанковские расчеты через свои подразделения (РКЦ, ГРКЦ).

Пруденциальный надзор со стороны Банка России за выполнением норм и нормативов кредитными организациями.

Под нормами дистанционного наблюдения (пруденциальными нормами) за деят-тью кред организаций понимаются:1предельные величины рисков, принимаемые КО при осуществлении банковских операций2нормы по созданию резервов, обеспечивающих ликвидность кред орг-ий и покрытие возможных потерь3своевременное предоставление отчетности, выполнение требований по ведению бух учета. Основное звено правового регулирования банковской деятельности – обязательные нормативы для КО. В целях обеспечения экономич условий устойчивого функционир-ия банк системы России, защиты интересов кредиторов и вкладчиков Банк России устанавливает обязательные экономические нормативы деятельности КО. Экономические нормативы устанавливаются, как правило, в виде пропорций между группами активов, пассивов и капитала банка. Эк нормативы рассчитываются на основе отчетных балансов банков и базируются на прочной законодат основе (ФЗ о ЦБ и положение об обязат нормативах).

Меры воздействия к кредитным организациям, нарушающим требования Банка России.

Традиционно задачи по обеспечению бесперебойности, безопасности и эффективности функционирования национальной платежной системы возлагаются на центральный банк государства, поскольку работа платежной системы тесно связана с основной целью деятельности центрального банка – обеспечением стабильности банковской системы.

Организация межбанковских расчетов в России. В настоящее время в РФ существует параллельно несколько систем межбанковских расчетов, которые могут рассматриваться как основной инструмент используемой в расчетных системах технологии проведения платежей.

1. Платежная система Банка России, при которой межбанковские расчеты осуществляются в централизованном порядке — через его расчетную сеть. В соответствии с российским законодательством при получении лицензии на осуществление банковских операций каждый коммерческий банк открывает корреспондентский

счет в Банке России. На нем хранятся свободные денежные резервы коммерческого банка. Расчеты ведутся через расчетно-кассовые

центры.

2. Системы межбанковских расчетов, основанные на установлении прямых корреспондентских отношений между коммерческими

банками.

3. Клиринговые системы, в которых расчеты осуществляются

независимыми клиринговыми центрами и расчетными палатами,

т.е. небанковскими кредитными организациями. Между коммерческими банками и клиринговыми центрами устанавливаются корреспондентские отношения. Членами клиринговых центров, как правило, являются крупные банки, остальные банки могут осуществлять расчеты через банки-участники.

4. Внутрибанковские расчетные системы, с помощью которых

осуществляются расчеты между головными конторами банков и их

филиалами. Эти системы включают технические, телекоммуникационные средства и организационные мероприятия, обеспечивающие возможность проведения расчетных операций между подразделениями кредитной организации с использованием счетов межфилиальных расчетов (счета МФР).

Платежная система Банка России носит централизованный характер рис. 1.2[2].

Структура расчетной сети централизованной системы межбанковских расчетов

Однако внутрибанковские расчеты имеют место и в централизованной системе, когда они осуществляются между подразделениями расчетной сети — ГРКЦ и РКЦ, а также на региональном и межрегиональном уровнях.

В платежных системах могут применяться различные технологии расчетов. Во-первых, существуют технологии, основанные на бумажных носителях. Они используются и в централизованной и в децентрализованной системах межбанковских расчетов. Во-вторых, имеют место электронные расчеты. Центральный банк РФ подводит коммерческие банки к переходу на электронную форму расчетов, увеличивая тарифы по операциям на основе бумажной технологии.

При прямых корреспондентских отношениях между банками для осуществления большинства расчетных операций применяются технологии, основанные на электронных расчетах, посредством использования всевозможных средств банковских коммуникаций.

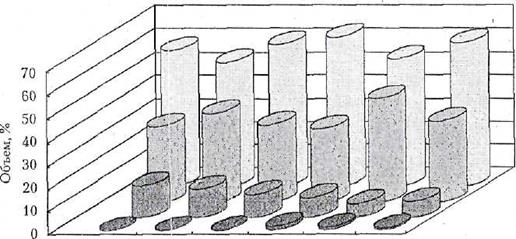

Платежная система России по состоянию на 1 января 2003 г. включает 1172 учреждения Банка России, 1331 кредитную организацию, 41 небанковскую расчетную организацию, 3326 филиалов кредитных организаций. На рисунке 1.3. представлена структура платежной системы России.

Рис. 1.3. Структура платежной системы

Система расчетов через расчетную сеть Банка России в настоящее время является преобладающей в нашей стране, однако через нее можно осуществлять расчеты только в национальной валюте. Поэтому все операции, связанные с расчетами в иностранной валюте, производятся посредством децентрализованной системы межбанковских расчетов в основном по прямым корреспондентским счетам кредитных организаций. Для этого, как правило, применяют электронный способ, который позволяет коммерческим банкам ускорить расчеты между собой. Коммерческие банки на основе прямых корреспондентских отношений могут осуществлять также и межгосударственные расчеты через счета, открытые в коммерческих банках соответствующих государств. Такое право предоставляется банкам, получившим генеральную, или расширенную, лицензию. На рис. 1.4 представлены данные о платежах, проходящих по различным системам межбанковских расчетов России [3].

Рис. 1.4. Структура безналичных платежей (по объему), проведенных

платежной системой России.

Платежи, совершенные через: 1 — расчетные небанковские кредитные

организации, 2 — корреспондентские" счета кредитных организаций,

открытые друг у друга, 3 — внутрибанковские системы расчетов,

4 — через расчетную сеть Банка России

Межгосударственные расчеты между байками России и банками Содружества Независимых Государств (СНГ) осуществляются в основном через открываемые друг у друга корреспондентские счета центральных (национальных) банков государств.

Читайте также: