Риски платежных систем реферат

Обновлено: 08.07.2024

Основные риски платежных систем

Платежные системы подвергаются ряду основных рисков. Рисками, особенно существенными для платежных систем, являются, не ограничиваясь этим: юридический риск, кредитный риск, риск ликвидности и операционный риск.

Юридический риск. Первостепенное значение для работы платежной системы имеет наличие прочной правовой основы. В дополнение к общей законодательной базе конкретные законодательные акты о платежных системах нередко включают определение сроков окончательных расчетов (особенно в случае несостоятельности участника), юридическое признание механизмов взаимозачетов, законодательную базу электронных платежей, исковую силу интересов в ценных бумагах, переданных в качестве залогового обеспечения, и соответствующие положения законодательства о банковской деятельности и центральном банке.

Кредитный риск. В зависимости от архитектуры системы кредитный риск может возникать по нескольким причинам. В системе РБРВ кредитный риск, как правило, возникает вследствие предоставления в течение операционного дня центральным банком или расчетным учреждением кредита участникам для обеспечения платежей. Обычно операторы систем РБРВ уменьшают свой кредитный риск, предоставляя кредит под залоговое обеспечение и устанавливая лимиты заимствований участников. В системах ОРН в течение операционного дня может осуществляться взаимное кредитование участниками, поскольку, как правило, отсутствует централизованная организация, гарантирующая проведение расчетов. Кредитный риск в системах ОРН можно уменьшать за счет использования двухсторонних или многосторонних лимитов риска нетто, устанавливаемых самими участниками или правилами платежной системы. Кроме того, некоторые системы ОРН предусматривают взимание залогового обеспечения и могут применять процедуры покрытия невыполнения обязательств на основе механизма предварительных взносов на покрытие невыполнения обязательства и/или механизма "уцелевший платит".

Риск ликвидности. Риск ликвидности также может возникать в платежной системе, особенно в случае невыполнения обязательств участником. В платежной системе, которая в течение операционного дня предоставляет участникам кредитные линии под залоговое обеспечение, может отсутствовать возможность быстрого превращения залогового обеспечения в наличные в случае невыполнения обязательств участником. Если участник системы ОРН не выполняет обязательства, то ее участники могут подвергаться риску ликвидности со стороны друг друга, когда платежные поручения не выполняются, как ожидалось. В отсутствие достаточного контроля эти риски могут оказывать влияние не только на непосредственных контрагентов, но и на других участников, поскольку неспособность одного участника проводить расчеты может приводить к изменению позиций участников, которые также могут оказаться не в состоянии выполнять свои изменившиеся обязательства. Для ликвидации последствий невыполнения обязательств системы могут создавать механизмы обеспечения ликвидности.

Операционный риск. Операционные аспекты имеют особенно важное значение для платежных систем вследствие критической роли, которую они играют в финансовой системе. Неспособность платежной системы работать в нормальном режиме может создавать или усугублять существующие риски между платежной системой и ее участниками. В частности, перебой в работе, приводящий к нарушению расчетов, может создавать и способствовать распространению риска ликвидности и давления на ликвидность среди участников других ИФР, особенно если участнику необходимо получить средства из платежной системы для финансирования других обязательств в другой ИФР. В этом случае нарушения могут распространяться через систему и угрожать стабильности финансовой системы в целом.

Механизм регулятора платежной системы должен строиться на основе развития конкурентоспособного банковского рынка России. Это предполагает формирование благоприятного климата, без которого невозможно повысить привлекательность банковского продукта — обслуживания платежей. Поэтому активно обсуждаются вопросы отработки эффективного механизма деятельности Национального платежного совета с участием… Читать ещё >

Управление рисками платежной системы ( реферат , курсовая , диплом , контрольная )

НПС подвержена рискам, т. е. вероятно возникновение неблагоприятных последствий для бесперебойности ее функционирования с учетом размера причиняемого ущерба, поэтому предусматривает комплекс мероприятий по их снижению. Управление присутствующими в системе рисками оператор может проводить либо самостоятельно, либо коллегиально, путем создания специального органа, либо передавая функции по оценке и управлению рисками операторам платежной системы, не являющимся кредитной организацией, расчетному центру.

Способы управления рисками предусматривают [1] :

- 1) установление предельных размеров (лимитов) обязательств участников платежной системы с учетом уровня риска;

- 2) создание гарантийного фонда платежной системы;

- 3) управление очередностью исполнения распоряжений участников платежной системы;

- 4) осуществление расчета в платежной системе до конца рабочего дня;

- 5) осуществление расчета в пределах предоставленных участниками платежной системы денежных средств;

- 6) обеспечение возможности предоставления кредита;

- 7) использование безотзывных банковской гарантии или аккредитива;

- 8) другие способы управления рисками, предусмотренные правилами платежной системы.

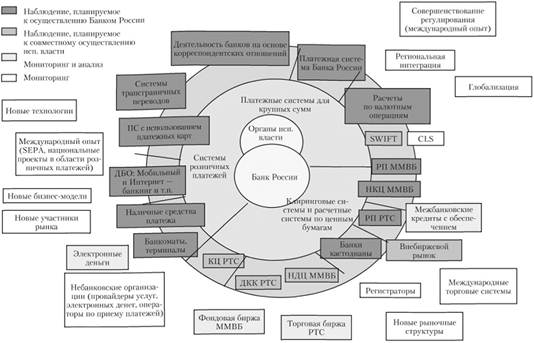

Сегодня реально на все элементы национальной платежной системы распространяется контроль Банка России за соблюдением требований законодательства страны операторами по переводу денежных средств, являющимися кредитными организациями, операторами платежных систем, операторами услуг платежной инфраструктуры. Наиболее перспективные направления деятельности Банка России по наблюдению и контролю за НПС показаны на рис. 4.3 [2] .

Как следует из рисунка, с учетом требований нового законодательства о НПС важными направлениями обеспечения стабильности ее функционирования можно считать;

- • совершенствование правовой базы в сфере переводов денежных средств и функционирования платежных систем;

- • законодательное закрепление института саморегулируемой организации в сфере НПС;

- • реализация унифицированного подхода к лицензированию операторов по приему платежей для совершения ими ограниченного круга банковских операций;

- • приведение в соответствие с международными стандартами расчетов, в том числе по инкассо и аккредитивной формы расчетов;

- • на постоянной и комплексной основе отработка системы надзора и контроля в НПС.

Заметим, что российской НПС предстоит еще немало преобразований.

Надзор и наблюдение Банка России за НПС

В современных условиях по-прежнему актуальна проблема усиления надзорных функций банка России. Надзор и наблюдение современного центрального банка за обеспечением непрерывного функционирования НПС (за платежными механизмами страны и их планируемыми изменениями) определяется понятием оверсайт.

Оверсайт платежных и расчетных систем (payment and settlement system oversight — PSSO), во многом базируется на обязанностях и полномочиях, которые имеют центральные банки в том или ином государстве. Центральные банки

Рис. 4.3. Перспективные направления деятельности Банка России по наблюдению в НПС

стремятся оказывать влияние на структуру и функционирование платежных и расчетных систем для достижения целей государственной политики по поддержанию денежной и финансовой стабильности. В соответствии с Законом о НПС надзор определен как понятие, означающее контроль за соблюдением поднадзорными организациями требований закона и принимаемых в соответствии с ним нормативных актов Банка России, а наблюдение как различные виды деятельности Банка России, направленные на совершенствование субъектами НПС своей деятельности и оказываемых услуг, а также на развитие платежных систем, платежной инфраструктуры на основе рекомендаций Банка России (табл. 4.1). Соотнесение требований Закона о НПС и международных стандартов позволяет сделать вывод о том, что в совокупности надзор и наблюдение в НПС России адекватны оверсайту [3] .

Стандарты деятельности

Надзор-наблюдение в НПС.

Достижение целей государственной политики по поддержанию денежной и финансовой стабильности. Надежность и эффективность платежных и расчетных систем.

Обеспечение стабильности национальной платежной системы и ее развитие.

Для всех центральных банков всегда приоритетны аспекты системного риска (надежности). Но в определенный момент, когда системный риск нс является первостепенным, приоритетным может стать обеспечение эффективных форм согласованного взаимодействия инфраструктур (например, при неадекватной рыночной инфраструктуре).

Законом вводится понятие бесперебойности функционирования платежной системы и ставится задача достижения гарантированного уровня обеспечения бесперебойности оказания операционных услуг. Система управления рисками рассматривается как способ обеспечения бесперебойности функционирования платежной системы. Приоритетными определены задачи наблюдения в НПС в отношении системно и социально значимых платежных систем.

Состав объектов оверсайта назначается законодательно или государством (уполномоченным органом), при этом могут определяться количественные и качественные критерии доя назначения. В сферу оверсайта могут включаться:

- • платежные системы;

- • расчетные системы

- (по ценным бумагам; по конверсионным операциям);

- • крупные банкикорреспонденты;

- • платежные инструменты;

- • сторонние поставщики услуг

- • кредитные организации (операторы по переводу денежных средств);

- • другие, не являющиеся кредитными организациями, операторы платежных систем, операторы услуг платежной инфраструктуры (поднадзорные организации)

- • наблюдаемые организации (операторы по переводу денежных средств, операторы платежных систем, операторы услуг платежной инфраструктуры), другие субъекты НПС;

- • объекты наблюдения (платежные системы, в том числе по сделкам на финансовых рынках, платежные инфраструктуры)

• нормы Закона о НПС (прямого действия), в том числе:

ст. 24 (на базе КПСЗПС); ст. 25 (клиринг и расчет); ст. 28 (система управления рисками);

• требования новых (будущих) нормативных актов Банка России В наблюдении:

• рекомендации Банка России.

Мониторинг, оценка, инициирование (при необходимости) изменений.

- • сбор и анализ отчетности;

- • инспекционные проверки;

- • меры воздействия Наблюдение:

- • приоритетность для значимых платежных систем — мониторинг, оценка, инициирование изменений;

- • другие — мониторинг

Введение

оверсайта в НПС является закономерным процессом ощутимого роста количества и сумм ежедневно обрабатываемых переводов, мгновенностью транзакций, высокой активностью на рынке небанковских институтов, усложнением задействованных технологий при осуществлении платежей. Вышеназванное вызывает необходимость включения в обязанности Банка России не только задач осуществления надзора и наблюдения за платежами и расчетами, но и ответственности за регулирование и надлежащее функционирование ППС. В его обязанность входит также разработка и принятие стратегии развития НПС, ее модернизация. Все это обеспечивается через функции Банка России как координатора усилий всех участников национальной платежной системы. При столь активном возложении функций регулирования, контроля и надзора па Банк России, происходит возложение на него и всей ответственности. При нынешней системе распределения полномочий между различными регулирующими органами, единый надзорный центр призван устранить ситуации, когда участники платежей используют противоречия в его регулировании разными органами. Пока функции одних органов налагаются на функции других, присутствует избыточное регулирование и возникают противоречия в принятых решениях.

Введение

единого регулятора упрощает систему межведомственного согласования по различной отчетности и другим вопросам. Однако опыт ряда стран показал, что функции по регулированию и надзору за платежами и расчетами значительно эффективнее, если надзорное ведомство само подконтрольно.

Механизм регулятора платежной системы должен строиться на основе развития конкурентоспособного банковского рынка России. Это предполагает формирование благоприятного климата, без которого невозможно повысить привлекательность банковского продукта — обслуживания платежей. Поэтому активно обсуждаются вопросы отработки эффективного механизма деятельности Национального платежного совета с участием профильных ассоциаций. Необходимо отметить, что в ближайшее время намечается изменение инфраструктуры рынка платежей и расчетов. В частности, возможно создание центрального депозитария, который мог бы обслуживать все торговые площадки, работать со всеми регистраторами и быть единственным мостом между российскими и зарубежными фондовыми рынками. Не менее важно восстановление единой клиринговой структуры по всем сегментам российского финансового рынка. Структурные изменения позволят ускорить и упростить расчеты, снизить риски при их проведении и, как следствие, произвести снижение издержек участников рынка платежей.

Рост рынка пластиковых карт международных платежных систем происходит в Украине лавинообразными темпами, скорость роста объемов эмиссии платежных карт в Украине уже превышает аналогичный показатель в России. Однако развитие инфраструктуры данного рынка и культура использования данного инструмента все еще серьезно отстают. По мере увеличения объемов отечественного пластикового рынка, все большее количество потребителей банковских карт начинает отмечать, что наряду с несомненным удобством использования электронных платежей, все более актуальной становится проблема рисков и безопасности операций. Это происходит из-за того, что использование пластиковых карт регламентируется слабой законодательной базой, касающейся возврата средств, а также защищающей их владельца от мошеннических действий и операционных сбоев.

Часто применяется установка в картридеры банкоматов специальных устройств, которые сохраняют в своей памяти и передают злоумышленникам данные с карты, а установленная рядом миниатюрная видеокамера параллельно записывает введенные пользователями PIN-коды. Это позволяет изготовить полностью легитимный дубль карты за короткое время.

Смарт-карты – самый надежный вариант пластиковой карты. Установленный на ней процессор может обладать развитой логикой, чтобы регулярно менять PIN-коды по определенным правилам, но это создает некоторые неудобства владельцам. Внутренние данные в карте могут быть зашифрованы или доступны только на чтение или только на запись с целью затруднить дублирование. Однако уже создан сканирующий электронный микроскоп, который позволяет фотографировать отдельные молекулы вещества, для изучения внутренней структуры микросхемы в смарт-карте. Вполне возможно собрать эмулятор некоторых карт на микроконтроллере и двух микросхемах обвязки. Этот эмулятор имеет маленький размер и ведет себя в точности как оригинальная карта.

Еще одна риск-зона – это покупки в Интернете, за которые удобно расплачиваться картой. Для оплаты в таких магазинах необходимо указать реквизиты карты. Любая утечка такой информации заканчивается для владельца потерями. Известно около 30 приёмов мошеннических действий с помощью Интернет, например, фиктивные магазины.

Для покупок во Всемирной сети банки рекомендуют завести отдельную карточку и не держать на ее счете крупных сумм, которые могут заинтересовать мошенников. Чтобы пользователи не показывали в сети номера карт, необходимо оформить карты с платой за обслуживание для совершения Интернет-покупок. Но более оптимально, на мой взгляд, использование в Интернет альтернативных платежных систем – электронных кошельков, таких, как WebMoney, Яндекс-деньги и т. п. Такой кошелек удобен в использовании, хорошо защищен, принят большинством электронных предприятий, и имеет аналогичные требования – дебетирование средств.

Также в Украине крякеры разработали вредоносную программу (троянский вирус), которая собирает информацию о кредитных картах и PIN-кодах к ним. При этом вирус способен поразить лишь отдельно взятый банкомат, он не может распространяться по сети и не позволяет получить доступ к банкоматным сетям и базам данных банковских клиентов. Злоумышленники, использующие вирус, могут подойти к банкомату, ввести код и получить на чеке распечатку с данными потенциальных жертв мошенничества.

1. Платежные системы, банкоматы [Электронный ресурс]. – Режим доступа: .

2. Как воруют деньги с пластиковых карт в Украине банкоматы [Электронный ресурс]. – Режим доступа: .

Читайте также: