Рейтинговая оценка при диагностике экономической безопасности реферат

Обновлено: 02.07.2024

В условиях нестабильной среды, повторяющихся экономических кризисов и усиления конкуренции, вопросы экономической безопасности выходят на первый план для каждого хозяйствующего субъекта. Собственники и руководители бизнес–структур вынуждены постоянно принимать решения в целях нейтрализации различных угроз и повышения устойчивого развития предприятия. Обоснованность данных решений во многом зависит от правильной оценки текущего уровня экономической безопасности предприятия и факторов, на него влияющих.

Экономическая безопасность предприятия является комплексным понятием и включает в себя совокупность факторов, связанных не только с внутренним состоянием самого предприятия, но и с воздействием факторов внешней среды, с которыми предприятие вступает во взаимосвязь, следовательно, под экономической безопасностью предприятия понимается такое состояние защищенности хозяйствующего субъекта, при котором предприятие защищено от внешних и внутренних угроз, а также направлена на получение стабильного дохода в условиях бесперебойной работы и при задействовании всех ресурсов, имеющихся у предприятия.

Комплексный подход предполагает оценку экономической безопасности предприятия на основе сравнения фактических показателей функциональных сторон деятельности предприятия с индикаторами– показателями, для которых установлены пороговые значения. Необходимо отметить, что критерием оценки выступает и уровень эффективности использования ресурсов предприятия по всем функциональным составляющим экономической безопасности (финансовой, технико– технологической, интеллектуально–кадровой, политико–правовой, экологической, информационной, силовой).

Показатели эффективности использования ресурсов оцениваются в динамике с применением различных методов: горизонтальный анализ, коэффициентный анализ, индексный метод и др. Методики, в рамках комплексного подхода, как правило, включают в себя нахождение интегрального показателя уровня экономической безопасности предприятия, рассчитанного на основе значений других промежуточных показателей. Промежуточными показателями могут выступать критерии оценки каждой отдельной функциональной составляющей экономической безопасности хозяйствующего субъекта.

Комплексный подход к оценке экономической безопасности предполагает расчет сводного коэффициента экономической безопасности предприятия на основе показателей оценки финансовой, технико– технологической и кадровой составляющей, что позволяет более точно и объективно оценить эффективность использования ресурсов, а также возможные угрозы экономической безопасности.

В таблице 1.1 представлена методика расчета сводного коэффициента экономической безопасности предприятия с учетом предложенных показателей. Применение комплексного подхода к оценке экономической безопасности будет способствовать более высокой степени надежности полученных результатов, позволит учесть особенности предприятия, сделает возможным своевременное принятие обоснованных решений, направленных на предотвращение и нейтрализацию факторов, негативно влияющих на экономическую безопасность хозяйствующего субъекта.

ГОСТ

Методы оценки экономической безопасности

Экономическая безопасность подразумевает обеспечение защитой всех направлений экономики страны. Она играет основополагающую роль в достижении государственного суверенитета. Система эффективной экономической безопасности позволит государству вовремя отреагировать на внутренние и внешние угрозы.

Экономическая безопасность – это состояние экономики, при котором обеспечивается защита национальных, региональных, местных и личных социально- -экономических интересов в условиях неблагоприятного влияния негативных воздействий, достигаемое за счет реализации органами управления и обществом институциональных норм, закрепленных в нормативных правовых актах.

Методы оценки экономической безопасности разделяют на следующие группы:

- сравнение макроэкономических показателей с пороговыми и наблюдение динамики,

- оценка и ранжирование угроз по степени,

- анализ темпов экономического роста исходя из динамики макроэкономических показателей,

- использование экономических инструментов для оценки уровня и последствий угроз на основе количественного определения убытков,

- использование методов прикладной математики, в частности статистический анализ,

- смешанные методы оценки.

Критерии оценки экономической безопасности

Экономической безопасности характерны свои критерии. Данные критерии имеют реальные статистические данные, по которым оценивается развитие экономики в стране. Для индикаторов экономической безопасности характерны статистические показатели, которые показывают тенденцию в экономической сфере. Индикаторы позволяют раскрыть уровень экономической безопасности.

При оценке индикаторы делят на несколько блоков, где каждый содержит определенный набор показателей. В совокупности при анализе система индикаторов способствует оценке тенденций и параметров экономической безопасности. Безопасность каждого блока характеризует целостность экономической безопасности.

Готовые работы на аналогичную тему

На коэффициенты экономической безопасности влияет взаимодействие показателей-стимуляторов и показателей-дестимуляторов.

Показатели-стимуляторы положительно воздействуют на экономическую безопасность. Сюда можно отнести инвестиции, финансирование, инновационную деятельность и т.д. Показатели-дестимуляторы отрицательно влияют на коэффициенты экономической безопасности. Примером может послужить кредиторская и дебиторская задолженность, задолженность заработной платы, нецелевое расходование средств и т.д.

При формировании базовой основы экономической безопасности отдельное внимание необходимо уделить социальным показателям. Использование данных индикаторов позволит оценить в кратко- и долгосрочных прогнозах состояние экономической безопасности.

Особое внимание необходимо уделить и финансовым показателям. К ключевым индикаторам этой категории относят: отношение объема годового экспорта к внешнему долгу, расходы, обслуживающие государственный долг, внешний долг, уровень золотовалютного резерва.

Состояние интегральных коэффициентов и индикаторов уровня пороговых значений показателей экономической безопасности влияет на состояние экономики в целом. Отрицательные показатели формируют негативные последствия в этой области.

Высокий уровень экономической безопасности достигается только в том случае, если коэффициенты всех показателей не превышают пороговых значений.

Получи деньги за свои студенческие работы

Курсовые, рефераты или другие работы

Автор этой статьи Дата последнего обновления статьи: 07 10 2021

Юлия Валерьевна Шульгина

Автор24 - это сообщество учителей и преподавателей, к которым можно обратиться за помощью с выполнением учебных работ.

В статье рассмотрены теоретические аспекты экономической безопасности, выявлено ее понятие и сущность. Приведены различные методы оценки экономической безопасности.

Ключевые слова

Текст научной работы

Экономическая безопасность страны является одной из важнейших функциональных областей, поскольку без достаточной экономической поддержки нельзя говорить о национальной стабильности, устойчивом развитии, самообеспеченности экономики.

Экономическая безопасность — это состояние экономики, в котором защита национальных, региональных, местных и личных социально-экономических интересов в условиях негативных воздействий, достигается посредством внедрения институциональных норм управления, закрепленных в нормативных правовых актах [1].

Система эффективной экономической безопасности позволит государству своевременно реагировать на внутренние и внешние угрозы.

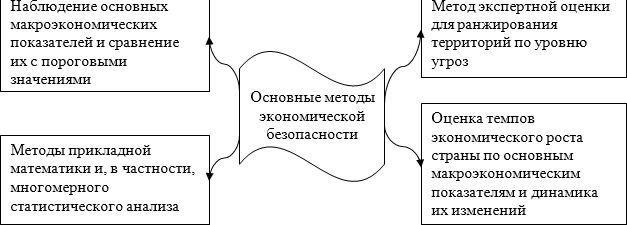

Для определения уровня экономической безопасности используются разные методы. В обобщенном виде они могут быть представлены в виде 4 групп (рис. 1).

Рисунок 1. Основные методы экономической безопасности

Также, кроме основных методов оценки экономической безопасности, существует ряд и других методик, которые представлены на рисунке 2.

Рисунок 2. Методы экономической безопасности

Рассмотрим более подробно каждый метод:

1. Метод анализа и обработки сценариев

Сущность данного метода заключается в организации взаимодействия высококвалифицированных специалистов всевозможных областей в разработке и заключении сложного для формализации социально-политических и социально-экономических задач с внедрением передового математического моделирования.

2. Методы оптимизации

Как правило, данные методы применяются в аналитическом описании изученных процессов для синтеза любого избранного аспекта финансовой защищенности. Данный вариант значимо ограничивает сферу охвата критериев, потому что настоящие процессы становления государств характеризуются почти всеми показателями, некоторые из них, не могут быть количественно отнесены в простой аналитической форме.

3. Теоретико-игровые методы

Данные методы с целью рассмотрения двусторонних и многосторонних остроконфликтных ситуаций и синтеза характеристик управления конфликтующих сторон с учетом их воздействия друг на друга. Эти методы предоставляют отличные результаты в тех вариантах, когда настоящие процессы имеют все шансы быть преобразованы в игры.

4. Методы распознавания образов

Точная база концепции распознавания образов предполагает собою набор методов математической статистики, теории вероятности, теории игр, концепции данных, статистической теории взаимосвязи.

5. Методы теории нечетких систем

Данные методы являются более передовыми средствами изучения сложных вопросов. Они дают возможность формализовать неправильные, несовершенные, зачастую двойственные познания, которые применяются в доводах специалистов, т.е. перевести компьютерную речь к естественному языку для специалистов. На сегодняшний день этот метод является одним из немногих математически работающих со смысловым содержанием наших слов.

6. Методы многомерного статистического анализа

Суть данного метода состоит в переходе с начальной концепции, как правило высококоррелированных финансовых характеристик, к новейшим, ранее некоррелированным составляющим либо условиям, число которых менее, ограничивает целую или предельно вероятную часть изменчивости начальных характеристик. Данная задача целиком удовлетворена методом компонентного анализа, который относится к одному из методов факторного анализа.

Каждый из данных методов оценки экономической безопасности имеет свои плюсы и минусы, которые выражаются в различной степени, в зависимости от существующего использованного материала, способностей компьютерных вычислений и присутствия надлежащего программного обеспечения. Поэтому более результативным считается совместное применение данных методов со стремительным и эластичным подключением конкретного метода в зависимости от проблемы [2].

Оценивая экономическую безопасность любого государства, в основном используют методы экспертной оценки. Данный метод предназначен для описания количественных и качественных характеристик изучаемых процессов. Используются логические правила принятия решений, которые формируются экспертами на основе их собственных идей и знаний в любой области проблем. К ним относятся, в частности, точечная оценка уровня кризиса и ранжирования территорий по степени угрозы экономической безопасности, основанная на анализе результатов признания фактических показателей экономической безопасности с помощью последовательных решений, принятие правил, полученных после обучения по предлагаемым наборам показателей экономической безопасности [3].

Также существует следующая группа методов оценки экономической безопасности, которая представлена на рисунке 3.

Рисунок 3. Методы оценки экономической безопасности

Также можно выделить следующую классификацию методов оценки экономической безопасности, которая представлена на рисунке 4.

Рисунок 4. Методы оценки экономической безопасности

Экономическая безопасность каждого самостоятельного государства, принадлежащая экономическому союзу, гарантируется как собственными личными стараниями, так и коллективной защищенностью, сделанной наднациональными органами этого союза. Приоритетной задачей каждого развивающегося государства — выход из экономического кризиса, гарантия размеренного финансового становления, а затем через всевозможные финансовые реформы отыскать собственную нишу в экономике развивающихся государств. Данная, исключительно сложная, неувязка имеет возможность быть решена только в тесном сотрудничестве с другими странами.

Следует отметить, что общепринятых методов оценки экономической безопасности нет. Важнейшим элементом механизма обеспечения экономической безопасности общества является деятельность государства по выявлению и предотвращению внутренних и внешних угроз безопасности экономики, особенно в нынешней социально-политической ситуации в России. В современной практике существует система различных методов, определяющих уровень экономической безопасности. Однако достоверность методов определяется применимостью результатов оценки на практике, а также ее универсальностью.

Список литературы

- Архипов, А.Б. Экономическая безопасность: оценки, проблемы, способы обеспечения // Вопросы экономики. – 2015. – №9. – С. 236.

- Бостанджян, В.Д. Основы экономической безопасности М.: Альфа, 2016. – С. 287.

- Моисеев, Н.В. Критерии экономической безопасности // Вопросы экономики, 2015. – № 12. – С. 35–58.

Цитировать

В современных условиях проблема экономической безопасности является актуальной, поскольку предприятия работают в условиях разных внешних и внутренних рисков, а конкурентная экономическая среда скрывает многочисленные угрозы.

Проблема оценки экономической безопасности государства, региона, предприятия в последнее время приобрела особую значимость.

Обобщая мнение многих авторов, среди проблем экономической безопасности предприятия, требующих безотлагательного решения, необходимо выделить:

- отсутствие определенности в выборе составляющих экономической безопасности предприятия;

- затруднения с определением состава оценочных критериев составляющих экономической безопасности;

- отсутствие общепризнанных отечественных методик оценки уровня составляющих экономической безопасности предприятия, поскольку подходы, получившие признание в зарубежной практике, не всегда можно применить в условиях экономики Российской Федерации.

Немаловажным аспектом при рассмотрении данного вопроса является механизм внедрения на предприятия основных методик оценки экономической безопасности. Мало только понимать, как устроен механизм (алгоритм) оценок, важно и то, как воспроизвести этот механизм.

Теоретические аспекты экономической безопасности предприятия

Экономическая безопасность организаций – это состояние, в котором обеспечивается наиболее эффективное использование ресурсов для предотвращения угроз и обеспечения стабильного функционирования.

Характеризуется совокупностью качественных и количественных показателей, главный среди которых - уровень экономической безопасности.

Для обеспечения высокого уровня экономической безопасности предприятия, необходимо следить за безопасностью основных функциональных составляющих системы.

Набор мер, система организации по их выполнению и контролю, которые в свою очередь, позволяют достичь высокого уровня экономической безопасности, называются способом обеспечения экономической безопасности предприятия.

Критерии оценки экономической безопасности предприятия

Уровень экономической безопасности предприятия зависит от того, выполняются ли задачи по выявлению и оценке всего комплекса угроз его устойчивому развитию, которое характеризует конкурентные преимущества. В связи с этим руководством подготавливается концепция по оценке уровня экономической безопасности предприятия.

Классификация факторов, противостоящих реализации интересов предприятия, разнообразна. Так, в зависимости от объемов потерь угрозы подразделяют на вызывающие трудности, значительные и катастрофические. По степени вероятности - невероятные, маловероятные, с большой степенью вероятности. Угрозы можно классифицировать по временному признаку: непосредственные, близкие (до 1 года), далекие (свыше 1 года); и по территориальному признаку: на территории предприятия, на территории региона, страны, на зарубежной территории.

Наибольшее распространение получило разделение угроз в зависимости от сферы их возникновения: внутренние и внешние.

При этом необходимо учитывать, что влияние факторов внутренней и внешней среды может быть как положительным, так и негативным, в связи с этим применительно к экономической безопасности предприятия говорят о детерминантах различных по силе их воздействия.

Методология оценки детерминант основывается на системе критериев, на основании которых делают вывод о стабильности развития предприятия.

Если говорить о критериях более подробно, то:

Организационная сторона – предполагает сохранность самого предприятия, а так же организационная целостность и нормальное функционирование основных подразделений.

Правовая сторона – предполагает непрерывное обеспечение соответствия деятельности организации действующему законодательству, экспертиза осуществляемых операций, сделок и заключенных договоров.

Информационная сторона – предполагает оценку безопасности с точки зрения сохранности и защищенности внутренней конфиденциальной информации от утечки либо разглашения.

Экономическая сторона – предполагает отражение стабильных либо имеющих тенденции к росту основных финансово-экономических показателей деятельности предприятия.

Исходя из этого, критерии должны максимально точно оценивать уровень экономической безопасности предприятия, а не просто констатировать ее наличие. Это необходимо во избежание субъективности проводимой оценки.

Анализ современных методик оценки экономической безопасности предприятия

Существует несколько методов оценки уровня экономической безопасности.

Индикативный метод, использующий в качестве оценки уровня экономической безопасности, индикаторы. В данной методе индикаторы понимаются как пороговые значения показателей, которые характеризуют деятельность предприятия в различных областях. Сама же оценка проводится в результате сравнения фактических показателей деятельности предприятия с их пороговыми значениями.

Ресурсно-функциональный подход. При использовании этого подхода на основе оценки состояния использования корпоративных ресурсов по специальным критериям осуществляется оценка уровня экономической безопасности предприятия.

Другим направлением оценки является разработка алгоритмов вычислительных процедур, которые бы на основании комплекса показателей обеспечили однозначную оценку результатов хозяйственной деятельности. Наиболее перспективным подходом в данном направлении является использование многомерного сравнительного анализа.

Другой подход к решению задачи комплексной оценки экономической безопасности может заключаться в применении методики круга показателей. Основанием для признания состояния экономической безопасности предприятия неудовлетворительным является несоответствие одного из показателей пороговым значениям. Метод может дать две градации: опасно/безопасно, либо большее количество градаций, например нормальное состояние предкризисное, кризисное, критическое и другие.

Матричный подход к оценке угроз экономической безопасности основан на том, что экономическая безопасность напрямую связана с такой категорией, как экономическая эффективность деятельности организации.

В соответствии с данным подходом экономическая безопасность компании представляет состояние наиболее эффективного использования ресурсов предприятия и обеспечение устойчивого функционирования корпорации в условиях негативного воздействия окружающей среды.

Суть метода заключается в системе важнейших показателей деятельности организации, которые изображаются в виде квадратной матрицы, элементами которой являются отношения выбранных показателей по столбцу матрицы к исходному показателю по строке. Исходные параметры по строке Aj являются активными, а по столбцу Bj –пассивными. Совокупность целевых элементов Cij = представляет собой взаимосвязанную систему характеристик деятельности предприятия. Элементы матрицы, расположенные под главной диагональю, являются характеристиками использования потенциала предприятия. Если они больше единицы, то происходит увеличение эффективности использования ресурсов и рентабельности деятельности и наоборот.

Имеет смысл использовать именно матричный диагностический анализ экономической безопасности предприятия. Данный метод способствует выявлению угроз экономической безопасности и разработке механизма целесообразных мер финансового укрепления компании с учетом полученного интегрального индекса экономической безопасности.

В настоящее время вопросы обеспечения условий экономического роста предприятия выходят на первый план.

Все это резко обострило проблему обеспечения экономической безопасности предприятия, возникшую довольно давно, и на это время, уже сложился определенный категорийный аппарат, существует несколько подходов к определению и обеспечению безопасности, которые мы разобрали в нашей работе.

Отсутствие единой и полной мысли об экономической безопасности предприятия обусловливает необходимость дальнейшего поиска путей и способов решения этой проблемы.

В современной практике сложилась система различных методик, определяющих уровень экономической безопасности предприятия. Однако достоверность той или иной методики определяется применимостью результатов оценки на практике, а также ее многогранностью.

-75%

Анализ финансовой деятельности предприятия предполагает изучение оценочных признаков, их описание, выбор методов их измерения и оценку отклонений от стандартных, общепринятых значений. Анализ и диагностика финансовой деятельности может оказаться незаменимыми инструментами при оценке состояния экономической безопасности предприятия. На его основе устанавливается реальное состояние предприятия, обосновываются оптимальные параметры функционирования предприятия, выстраивается система управления, осуществляются меры по совершенствованию организации труда и т.д.

Предметом анализа и диагностики финансово-экономического состояния предприятия являются производственные и экономические результаты, финансовое и имущественное состояние, уровень использования материальных, трудовых и финансовых ресурсов, процессы производства и реализации продукции, работ или услуг.

В теории экономического анализа разрабатываются и применяются различные группировки видов анализа в зависимости от классификационных признаков (табл. 1). Для оценки состояния экономической безопасности могут быть применены все виды анализа в зависимости от целевой установки, полученной аналитиком.

Таблица 1. Типология видов анализа финансовой деятельности предприятия

| Классификационный признак | Вид анализа |

|---|---|

| Объект | Структурный, функциональный |

| Периодичность проведения | Систематический, эпизодический (точечный) |

| Цель | Внутренний, сравнительный |

| Характер | Динамический, статический |

| Масштаб | Комплексный (системный), локальный (объектный) |

| Содержание | Предметный, операционно-процедурный |

| Форма оценки результатов | Количественный, качественный |

| Субъект | Анализ хозяйствующего субъекта (самоанализ). Анализ внешних структур (внешний анализ) |

| Метод | Статистический, факторный, экспертный |

В настоящее время применяются такие подходы к построению алгоритма проведения анализа и диагностики хозяйственно-финансовой деятельности предприятия, в основе которых лежит структурирование, выявление основных факторов и причинно-следственных связей и взаимозависимостей, систематизация полученных результатов.

Основные методы анализа финансовой деятельности предприятия

Таблица 2. Основные методы анализа финансово-экономического состояния предприятия

| Метод | Содержание метода |

|---|---|

| Экспертный | Оценка ситуации высококлассными специалистами |

| Морфологический | Систематизация наборов альтернативных решений по возможным сочетаниям вариантов и выбор сначала приемлемых, а затем наиболее эффективных вариантов |

| Рейтинговый | Систематизация, ранжирование и определение наилучших результатов по ряду показателей |

| Фактографический | Анализ зафиксированных фактов в СМИ, научных работах и т.п. |

| Мониторинг | Детальный, систематический анализ изменений |

| Логическое моделирование | Построение сценариев, систем показателей, аналитических таблиц |

| Фундаментальный | Изучение основных тенденций и определение основных направлений динамики |

| Технический | Отражение желаемых сглаженных ожиданий |

| Формализованные методы | Строгие формализованные аналитические зависимости |

| Неформализованные методы | Логическое, субъективное исследование |

| Факторный | Выявление, классификация и оценка степени влияния отдельных факторов |

| Конъюнктурный | Установление текущего состояния с позиций соотношения спроса и предложения |

| Математический | Цепные подстановки, арифметическая разница, процентные числа, дифференциальный, логарифмический, интегральный анализ, расчет простых и сложных процентов, дисконтирование |

| Статистический | Корреляционный, регрессионный, дисперсионный, кластерный, экстраполяционный, ковариационный анализ; методы главных компонент, средних и относительных величин, группировки; графический и индексный методы обработки рядов динамики |

| Методы исследования операций и принятия решений | Использование теорий графов, игр, массового обслуживания; построение деревьев целей и ресурсов, байесовский анализ, сетевое планирование |

| Эконометрические | Матричный, гармонический, спектральный анализ, производственные функции, межотраслевой баланс |

| Экономико-математическое моделирование и оптимальное программирование | Дескриптивные (описательные), предиктивные (предсказательные, прогностические) и нормативные модели; системный анализ, машинная имитация; линейное, нелинейное, динамическое, выпуклое программирование |

Кроме приведенных в таблице 2 методов при оценке состояния экономической безопасности целесообразно более широко применять метод мониторинга состояния предприятия, который отличается детальным текущим наблюдением за финансово-экономическим состоянием предприятия. Алгоритм организации мониторинга состоит из следующих этапов:

- экспертное структурирование;

- определение цели мониторинга;

- выбор постоянных показателей (индикаторов);

- сбор информации;

- предварительная формализация аналитических материалов;

- иерархическое упорядочение, фильтрация и обработка информации, графическая визуализация данных;

- выявление закономерностей и устойчивых тенденций.

Оценка экономической безопасности предприятия

В процессе анализа и подведения итогов экономического развития предприятия целесообразно определить фактически достигнутый уровень экономической безопасности. При прогнозировании экономического развития рассчитывается вероятный уровень экономической безопасности на предстоящий период. Анализ литературных источников показал отсутствие общепризнанных применяемых на практике определений экономической безопасности и методов ее оценки. Это вызвано, с одной стороны, сложностью самих расчетов, с другой – субъективизмом при выборе уровня безопасности, воспринимаемого как достаточный с точки зрения вероятности того, что угрожающее событие не произойдет.

Известно, что особенности хозяйственной деятельности, обусловливающие появление угроз экономического характера, отражаются на сочетании в структуре экономической безопасности всех ее составляющих: финансовой, интеллектуальной и кадровой, технологической, политико-правовой, экологической, информационной и силовой.

Такие функциональные составляющие можно сгруппировать следующим образом:

по внешним факторам влияния на хозяйственную деятельность выделяют и информационную, и экономическую составляющие;

по внутренним процессам хозяйственной деятельности – финансовую, технико-технологическую, интеллектуальную;

по мерам обеспечения – силовую, политико-правовую и кадровую.

Исходя из этого можно предположить, что экономическую безопасность предприятия можно оценить как по внешним, так и по внутренним факторам.

Оценка экономической безопасности заключается в сравнении фактически полученных результатов с пороговыми значениями. Если фактические значения параметров не выходят за рамки пороговых, то это говорит о том, что предприятие находится в зоне экономической безопасности. Если же фактические значения параметров выходят за пределы пороговых значений, то предприятие находится в опасной зоне. Такая ситуация во многом типична не только для промышленных предприятий с неустойчивой экономикой, но и для благополучных в экономическом отношении предприятий.

В том случае, когда часть фактических значений параметров выходит за пороговые значения, а часть параметров не выходит за пороговые значения, уровень экономической безопасности предприятия нельзя оценивать простым количественным соотношением параметров, вышедших и не вышедших за пределы пороговых значений. Необходимо учитывать весомость для предприятия каждого параметра, которая может быть определена методом экспертных оценок. Сравнивая фактически полученные результаты с нормативными значениями показателей, можно сделать вывод о том, по каким направлениям финансовой деятельности предприятие находится в опасной зоне. Так, если коэффициент абсолютной ликвидности ниже нормативного значения, это значит, что существует угроза невыплаты краткосрочных обязательств немедленно. Подобный анализ может быть проведен и по другим показателям [3].

Анализ различных направлений финансовой деятельности предприятия позволяет спрогнозировать угрозы экономической безопасности предприятия на долгосрочный период. К этому следует добавить, что в современном арсенале экономических исследований имеется немалое число разнообразных приемов и методов прогнозирования финансовых показателей, в частности с позиции возможного банкротства. В экономической литературе известны разные зависимости - двух-, четырех- и пятифакторные прогнозные модели. Получаемые при их построении значения индекса кредитоспособности Z (Z-счета по терминологии Э. Альтмана) позволяют делать вывод о степени опасности (или безопасности) предприятия.

Для адекватной оценки влияния каждого структурно-функционального показателя целесообразно исследовать такие важные аспекты, как обстоятельства проявления опасностей, причины возникающих потерь, процессы, обусловливающие устранение возможных негативных воздействий, экономические индикаторы, отражающие уровень защищенности хозяйствующего субъекта. Эффективность принятых мер по обеспечению экономической безопасности предлагается оценивать по величине отношения суммы предотвращенного и (или) возникшего реализовавшегося ущерба к стоимости мер по обеспечению экономической безопасности. Отсюда следует, что для расчета необходимо определить стоимость мер по обеспечению экономической безопасности, для чего должна быть в свою очередь создана сама система мер, чтобы можно было подсчитать ее стоимость. Анализ показывает, что такая система мер предприятиями не разрабатывается вследствие того, что ее разработка и реализация требуют затрат, причем немалых. Эти меры находятся вне производственных затрат и создаются обособленно от них. Следовательно, общие издержки производства возрастают, и при прочих равных условиях доля прибыли предприятия сокращается. В этой ситуации каждый хозяйствующий субъект решает проблему по-своему. Он либо обеспечивает свою экономическую безопасность при сокращении доли прибыли за счет разработки и внедрения системы соответствующих мер, либо, наоборот, не проводит никаких затрат на разработку и внедрение системы мер, исключает эти затраты, не отвлекает капитал на эти цели, увеличивая при этом долю риска, и получает большую прибыль.

Каждое из функциональных направлений оценки экономической безопасности включает значительное количество разнохарактерных показателей. Для определения интегральной оценки можно воспользоваться значениями таких показателей, хотя оценить экономическую безопасность предприятия по всем функциональным составляющим на основе статистических методов обработки информации затруднительно, поскольку некоторые из таких показателей сложно поддаются формализации. И все-таки важность этой проблемы для предприятия достаточно велика, и недооценивать ее было бы неправомерно. Так, некоторые авторы предлагают метод оценки экономической безопасности предприятия по совокупному критерию, рассчитываемому на основе мнений квалифицированных экспертов по частным функциональным критериям экономической безопасности предприятия:

СКЭБ = £ Ki x di

Где,

СКЭБ - совокупный критерий экономической безопасности;

Ki - значение частных функциональных критериев экономической безопасности;

di - удельные веса значимости функциональных составляющих экономической безопасности;

i - количество функциональных составляющих экономической безопасности (1, 2, 3. n).

Частные функциональные критерии экономической безопасности предприятия по каждой из ее составляющих рассчитываются на основе оценки ущербов экономической безопасности и эффективности мер по их предотвращению.

Приведенный метод оценки экономической безопасности предприятия практически не применяется по причине сложности отбора функциональных составляющих экономической безопасности. Субъективность этого метода проявляется и в оценке ущербов при определении частных функциональных показателей экономической безопасности предприятия, а также в процессе распределения удельных весов функциональных составляющих.

Некоторые авторы считают, что для этих целей вполне подходит в качестве обобщающего один из таких важных показателей хозяйственной деятельности, как, например, прирост производительности труда или сумма дохода (прибыли) на одного работника. Несомненно, эти показатели являются одними из важнейших показателей состояния экономической безопасности предприятия. И все же такие методы являются достаточно условными, а использование одного из них может оказаться ошибочным.

По мнению автора, таким обобщающим показателем может быть отношение суммы налога на прибыль, уплаченного в бюджет, к сумме прибыли, оставшейся в распоряжении организации после уплаты налога, или чистой прибыли, который предлагается назвать коэффициентом экономической безопасности:

Кэб = НП / ЧП

Где,

Кэб - коэффициент экономической безопасности;

НП - сумма налога на прибыль, уплаченного в бюджет;

ЧП - сумма прибыли, оставшейся в распоряжении организации.

Пороговое значение этого показателя будет зависеть от ставки налога на прибыль, действующей в определенном периоде. В настоящее время, когда ставка этого налога составляет 20%, оптимальным значением Кэб предлагается считать 0,25, так как именно эта величина отражает соотношение указанных показателей, исчисленных по данным бухгалтерского учета, без корректировки налоговой базы по правилам налогового учета. Если сумма прибыли до налогообложения составит 100 руб., то сумма налога на прибыль составит 20 руб., сумма чистой прибыли - 80 руб., коэффициент экономической безопасности составит 0,25 (20 / 80 = 0,25). Рост величины Кэб будет отражать ухудшение финансового положения организации из-за повышения суммы налога в результате корректировки в сторону повышения налоговой базы в налоговом учете, что приведет к снижению уровня экономической безопасности организации. Снижение значения Кэб будет означать повышение уровня экономической безопасности, так как будет свидетельствовать об увеличении доли чистой прибыли, оставшейся в распоряжении организации. Однако представить такую ситуацию на практике сложно, так как ситуаций, приводящих к снижению налоговой базы по сравнению с налогооблагаемой прибылью, исчисленной по данным бухгалтерского учета, значительно меньше.

Применительно к специфике предприятия и в соответствии с фактическими и пороговыми значениями индикаторов экономическую безопасность предприятия можно охарактеризовать следующим образом:

- нормальное, если индикаторы экономической безопасности находятся в пределах пороговых значений;

- предкризисное, если барьерное значение хотя бы одного из индикаторов выходит за пределы критического значения, а другие показатели приближаются к своему пороговому значению, при этом остаются возможности улучшения значений этих показателей;

- кризисное состояние наступает в том случае, если значение большинства показателей выходит за пределы пороговых значений и появляются признаки необратимости частичной утраты потенциала, а значит, безопасности предприятия;

- критическое, когда фактическое значение всех показателей выходит за пределы пороговых значений, а утрата безопасности становится неизбежной.

Следует отметить, что для каждого предприятия в зависимости от специфики его деятельности необходимо конкретизировать перечень индикаторов и ранжировать их на основные и второстепенные. Достоверность оценки уровня экономической безопасности зависит от правильности определения количественных параметров пороговых значений.

Так как проявление и действие угроз представляет собой сложный динамический процесс, то и оценка экономической безопасности должна осуществляться в динамике изменения потенциала предприятия в течение определенного временного интервала. Величина потенциала должна определяться исходя из предпосылки достоверности информации, используемой в качестве базы прогнозирования.

Таким образом, предложенный метод оценки уровня экономической безопасности подчеркивает значение фактора достоверности информации, используемой в анализе и диагностике хозяйственно-финансовой деятельности организации. Именно достоверная информация позволяет получать достаточно надежные оценки и сделать на их основе обоснованные прогнозы. Основой надежности полученных в результате диагностики данных и прогнозных оценок является достоверная учетно-финансовая информация, которая может быть получена только в случае наличия на предприятии грамотно организованной учетной системы, в которую могут входить управленческий, бухгалтерский, налоговый и статистический виды учета.

Читайте также: