Реформы в налоговой системе и их последствия в узбекистане реферат

Обновлено: 08.07.2024

ТГТУ, Ташкент, 2011 г., Содержание: Введение, Основные положения налогового законодательства Республики Узбекистан, Органы государственной налоговой службы Республики Узбекистан, Общегосударственные налоги, Местные налоги, Единый налог в Узбекистане, Заключение, Список использованной литературы

Бабаев В.К. Налоговая полиция: Учебное пособие

- формат doc

- размер 2.34 МБ

- добавлен 06 ноября 2009 г.

Налоговая полиция: Учебное пособие / Под общ. ред. профессора В. К. Бабаева. - 2-е изд., доп. и перераб. - М. , 2000. - 409 с. Пособие структурировано под программу спецкурса "Налоговая полиция" для студентов высших и средних учебных заведений юридического профиля. Оно может быть использовано в системе служебной подготовки сотрудников налоговой полиции.rn

Елизарова Н.В. Налоговое право

- формат pdf

- размер 6.34 МБ

- добавлен 10 октября 2011 г.

М.: МИЭМП, 2010. - 204 с. Общие положения налогового права Российской Федерации. Налоговая система РФ и её отличие от системы налогов и сборов. Система принципов налогообложения. Налоговые правоотношения. Участники налоговых правоотношений. Налоговая обязанность. Налоговый контроль. Налоговые правонарушения и ответственность за из совершение. Федеральные налоги и сборы. Региональные и местные налоги и сборы. Специальные налоговые режимы.

Контрольная работа - Источники налогового права. Налоговая ответственность

- формат doc

- размер 167 КБ

- добавлен 12 ноября 2010 г.

ДВГТУ 2009г. 24 стр Введение Источники налогового права Налоговая ответственность Упрощенная система налогообложения Единый социальный налог Налог на имущество физических лиц Практическое задание(При проведении выездной налоговой проверки инспектор истребовал у налогоплательщика необходимые для проведения налоговой проверки документы. Правомерно ли привлечение к ответственности налогоплательщика по ст. 126 НК РФ в целом? ) Заключение Список исп.

Контрольная работа Правовое регулирование налогообложения в РФ: современные тенденции и проблемы развития

- формат doc

- размер 90.67 КБ

- добавлен 11 мая 2010 г.

Введение Раздел 1. Понятие, источники и принципы налогового права. Раздел 2. Система налогов и сборов. Установление налогов и сборов. Раздел 3. Налоговые органы и налоговая администрация. Раздел 4. Налогоплательщики и плательщики сборов. Раздел 5. Налоговая обязанность. Исполнение налоговой обязанности. Раздел 6. Налоговый контроль. Раздел 7. Ответственность за нарушение законодательства о налогах и сборах. Производство по налоговым правона.

Курсовая работа - Налог на имущество физических лиц

- формат doc

- размер 187 КБ

- добавлен 29 января 2010 г.

Курсовая работа - Налоговый контроль

- формат docx

- размер 54.93 КБ

- добавлен 03 января 2012 г.

Введение,Понятие налоговой проверки как формы налогового контроля, Виды налоговых проверок, Камеральная налоговая проверка, Выездная налоговая проверка,Заключение, Список использованной литературы. 28 стр. ВУЗ РПА МЮ РФ.rn

Лекция - Основы налогового права Российской Федерации

- формат doc

- размер 24.42 КБ

- добавлен 13 декабря 2009 г.

Введение. Понятие и функции налогов. Классификация налогов и сборов в Российской Федерации. Налоговая система Российской Федерации. Формы проведения налогового контроля. Заключение. Список литературы.

Реферат - Налог на имущество

- формат docx

- размер 13.68 КБ

- добавлен 23 января 2012 г.

Реферат: Налог на имущество РК Виды налога на имущество: юридических лиц и индивидуальных предпринимателей. физических лиц. Объект налогообложения. Налоговая база. Объект обложения налогом на имущество.

Реферат - Налоговая система и классификация налогов и сборов

- формат rtf

- размер 421.98 КБ

- добавлен 21 мая 2011 г.

Стр.33, Введение, Понятие налога в Российской Федерации, Система налогов и сборов Российской Федерации, Заключение, Библиографияrn

Реферат - Налоговое право и основы налоговой системы РФ

- формат docx

- размер 43.41 КБ

- добавлен 23 июля 2010 г.

Сибирский Независимый Институт Магистратура экономики и финансов Содержание Введение Возникновение налогов и их необходимость Налоговая система РФ Основные налоги, действующие на территории Российской Федерации Заключение Список используемой литературы

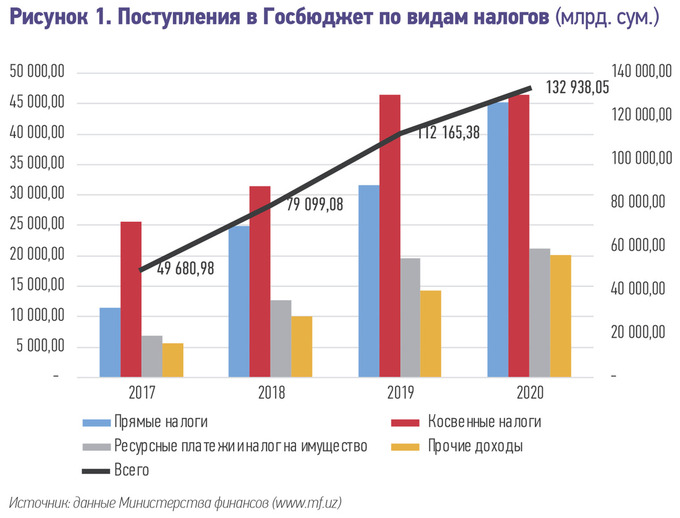

В 2020 году в бюджет поступило в 2,6 раза больше налогов, чем в 2017.

В ней рассматриваются налоговые реформы последних лет и их влияние на сумму поступлений в госбюджет. Также выдвигаются несколько предложений для дальнейшего развития.

Предпосылки

К 2019 году в налоговой сфере Узбекистана накопилось множество проблем системного характера. Существование двух систем налогообложения — упрощённой и общеустановленной — приводило к значительной разнице налоговой нагрузки на предприятия.

В результате к 2019 году около 45% ВВП Узбекистана приходилось на теневой сектор экономики. Свыше 60% трудоустроенного населения не платили налогов и страховых взносов со своих доходов.

Реформы

Налоговая сфера требовала срочной реорганизации. С целью снижения налоговой нагрузки на бизнес и население, а также вывода экономической деятельности из тени 29 июня 2018 года была принята Концепция совершенствования налоговой политики, давшая старт реформам.

С 1 января 2019 года в силу вступил ряд налоговых изменений:

- НДФЛ начал исчисляться по единой ставке в 12%, были отменены страховые взносы в Пенсионный фонд и отчисления в государственные целевые фонды;

- все предприятия с годовым оборотом от 1 млрд сумов и выше перешли с единого налогового платежа на общеустановленные налоги;

- для малого бизнеса с оборотом до 1 млрд сумов единый налоговый платёж был снижен с 15% до 12% и позднее преобразован в налог с оборота, а единый социальный платёж — в соцналог;

- был оптимизирован ряд налоговых льгот для физических и юридических лиц.

Кроме того, малый бизнес получил возможность добровольно перейти на схему уплаты НДС и налога на прибыль.

В целях сокращения косвенной налоговой нагрузки и сохранения средств у предпринимателей с 1 октября 2019 года был снижен НДС — с 20% до 15%.

Изменения закреплялись новой редакцией Налогового кодекса, вступившей в силу 1 января 2020 года. Принятые схемы налогообложения были распространены на оставшиеся сферы — рынки, концертную деятельность и сельское хозяйство.

Новый Налоговый кодекс отменял большинство налоговых льгот, однако часть их пришлось вводить заново в течение 2020−2021 годов для поддержки пострадавшего в пандемию бизнеса.

Также с 2019 года началась регистрация отдельной категории самозанятых лиц, не оформивших ИП. В 2020 году для них отменили подоходный налог, оставив только социальные взносы в Пенсионный фонд в размере не менее 1 БРВ.

Результаты

Отчёты Минфина и Госкомстата зафиксировали увеличение налоговых поступлений в госбюджет в 2,6 раза — с 49,68 млрд сумов в 2017 году до 132,93 млрд сумов в 2020.

Почти в 4 раза возросли поступления по прямым налогам, в 3,1 раза — по ресурсным и имущественным налогам. Сборы с косвенных налогов выросли только в 1,8 раза — в первую очередь за счёт снижения ставки НДС и механизмов его возврата налогоплательщикам.

В 2017 году косвенные налоги составляли свыше половины бюджета Узбекистана, прямые — 23,2%. Тремя годами позже их доли практически сравнялись — на прямые налоги пришлось 34% бюджета, на косвенные — 34,9%.

В свою очередь, если раньше основная часть прямых налогов приходилась на НДФЛ, то сейчас — на налог с прибыли предприятий.

В 2017 году из 23,2% поступлений с прямых налогов 11,9% приходилось на НДФЛ, 7% — на единый налоговый платёж, 4,4% — на налог с прибыли. На 2020 год из 34% бюджета, полученных с прямых налогов на НДФЛ приходилось 11,4%, на налог с прибыли — 21,6%, налог с оборота же давал только 1%.

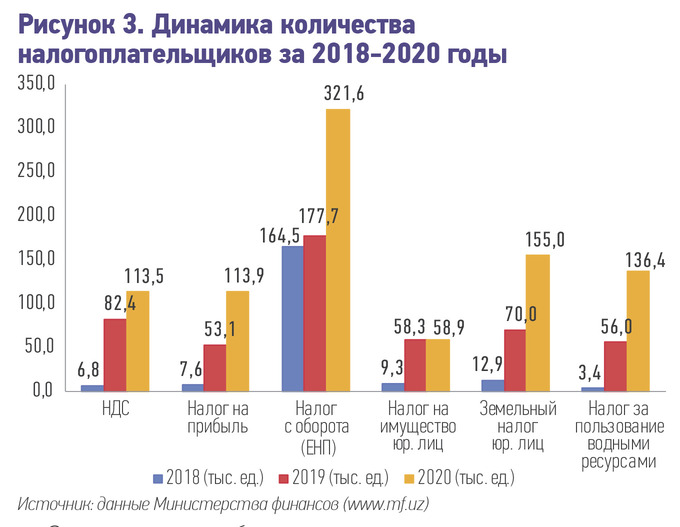

За три года в разы возросло количество плательщиков налогов: для НДС — в 16,7 раз, для налога на прибыль — в 15 раз. Земельный налог для юридических лиц оплатили в 12 раз больше предприятий, а налог за пользование водными ресурсами — в 39 раз.

Ожидания

В 2021 году предполагается, что бюджет страны получит от налогов свыше 147 трлн сумов — втрое больше, чем четыре года назад. Рост поступлений будет обеспечен восстановлением экономики Узбекистана.

Из поступлений 42,4% придутся на косвенные налоги — в первую очередь НДС и акцизы, — и 13,2% на ресурсные налоги. 31,8% относится к прямым налогам, которые увеличатся с повышением зарплат, запуском новых предприятий и общим ростом экономики.

В частности, наибольший рост среди прямых налогов предполагается за счёт налога с оборота и связан с оживлением малого бизнеса.

Перспективы

"ЭО" упоминает и другие направления развития налоговой системы: сокращение налоговой нагрузки на расходы бизнеса и ценообразование продукции, стимулирование инвестиций, поощрение выхода из тени путём расширения сумм возврата налоговых платежей.

Ранее Spot писал о введении в Налоговый кодекс новых льгот для отдельных отраслей экономики.

Аннотация. В данной статье описываются важные реформы проведённые в сфере налогообложения в Узбекистане за последние два года. В частности, был сделан вывод о том, что Республика Узбекистан из года в год занимает все более высокие позиции в различных престижных рейтингах, благодаря снижению налоговой нагрузки, упрощению налоговой системы, совершенствованию налогового администрирования. Ключевые слова: налоговая система, налоговая нагрузка, виды налогов, налоговая реформа, налоговая концепция, налоговое администрирование, уплата налогов, обязательные платежи.

Discover the world's research

- 20+ million members

- 135+ million publications

- 700k+ research projects

Annotatsiya: Kadastr qiymati bir qator omillarga ko‘ra ko‘chmas mulkning bozor qiymatidan farq qiladi. Hozirgi vaqtda ko‘chmas mulk qiymatini baholash masalasi shubhasiz dolzarb bo‘lganligi sababli, biz shuni aniq aytishimiz mumkinki: ko‘chmas mulk mol-mulk va yer munosabatlari uchun katta ahamiyatga ega, chunki u ko‘chmas mulk huquqlarining turli sohalariga ta'sir qiladi.

: Taxes are one of the main instruments of state fiscal policy and are traditionally included in the list of the most controversial ones, since tax issues are directly related to the solution of social, economic and political problems of the development of society. Property tax occupies a special place in the tax system, one of which is the land tax, which is discussed in this article. The study of land taxation is especially relevant against the background of radical reforms in real estate taxation. The results of these reforms will affect both legal entities and individuals. Nevertheless, it is too early to talk about any results of the reform, since it is oriented towards the long term. Кириш Ер солиқ солиш объекти сифатида визуал аниқлик, барқарорлик, узоқ муддатли мавжудлик, мажбурий давлат рўйхатига олиш, шунингдек эркин бозорда шаклланадиган юқори қиймат параметрларига эга. Кўчмас мулк солиғи бежизга-дунёнинг ривожланган мамлакатларидаги асосий тарихий солиқлардан бири ва маҳаллий бюджетларни тўлдиришнинг асосий манбаларидан биридир.

The new preliminary development of the tax system of the republic of Uzbekistan // International Journal of Advanced Research in Management and Social Sciences

Tolakov U.T., Boypulatov A. The new preliminary development of the tax system of the republic of Uzbekistan // International Journal of Advanced Research in Management and Social Sciences. -2019. -Т. 8. №5. -p. 99.

Recommendations

Совершенствование механизма налогообложения недвижимости

RADICAL REFORM OF THE LABOUR PAYMENT SYSTEM IN UZBEKISTAN

The country intends to reform the system of remuneration of labor in the public sector. The article examines the revision of the existing system of remuneration of labor in the public sector based on the study and analysis of successful reforms in developed and developing countries. Conclusions and recommendations are given in the development of a strategy for remuneration of labor in the public . [Show full abstract] sector, which provides for increasing the efficiency and effectiveness of labor resources in the public sector, the establishment of a harmonious work process through equal, fair and transparent remuneration of public sector employees. Мамлакатимизда бандлик соҳасида давлат сиѐсатини янада такомиллаштириш, банд бўлмаган аҳолини, айниқса, ѐшларни ишга жойлаштириш бўйича чора-тадбирлар самарадорлигини ошириш, меҳнат ҳуқуқларини ҳимоя қилиш ва меҳнат муҳофазасини кучайтириш, аҳоли бандлигини таъминлаш бўйича мувофиқлаштирилган самарали ишларни амалга оширишда давлат ва хўжалик бошқаруви органлари, маҳаллий ижро ҳокимияти органларининг масъулиятини тубдан кучайтиришга асос солинди. Хусусан, Бандлик ва меҳнат муносабатлари вазирлигида иш ташкил этишнинг барча давлат хизматларини тўлиқ ҳажмда функционал таҳлил қилиш ва қайта кўриб чиқиш (реинжиниринг), ишга танлов асосида қабул қилиш, "ягона дарча" тамойилида давлат хизматлари кўрсатиш, меҳнат органлари томонидан кўрсатиладиган хизматлардан фойдаланиш имкониятларини кенгайтириш, меҳнатга ҳақ тўлашнинг замонавий рағбатлантирувчи услубларини қўллаган ҳолда, KPI (Key Performance Indicators)-самарадорликни баҳолаш кўрсаткичи асосида ходимлар меҳнатининг сифати ва самарадорлигини баҳолашнинг илғор шаклларини жорий этган ҳолда, иш ташкил этишнинг прогрессив шаклларини татбиқ этиш орқали бандлик соҳасида кўрсатилаѐтган хизматлар сифатини тубдан ошириш вазифаси қўйилди [1]. Шунингдек, "Фаол инвестициялар ва ижтимоий ривожланиш йили"да амалга оширишга оид давлат дастурининг [2] давлат ва жамият қурилиши тизимини такомиллаштириш йўналишида мамлакатимиз тараққиѐтида ҳал қилувчи аҳамиятга эга устувор вазифалар белгиланган. Уларга, асосан, замонавий давлат бошқарувини босқичма-босқич татбиқ қилиш бўйича тегишли норматив-ҳуқуқий ҳужжат тайѐрланиши белгиланган. Унга кўра, давлат хизматчилари фаолияти самарадорлигини баҳолашнинг мезонлари ва услублари ҳамда самарадорликнинг муҳим кўрсаткичларини (KPI) жорий этиш, меҳнатга ҳақ тўлашнинг замонавий тизимини, яъни ойлик иш ҳақини давлат хизматчиси томонидан амалга оширилаѐтган ишлар, уларнинг натижадорлиги, сифати, мураккаблиги, амалиѐтда тўғри ишлаѐтганлиги ва бошқа мезонлардан келиб чиқиб рағбатлантириш чораларини кўриш орқали яратиш кўзланган

В 2020 году в бюджет поступило в 2,6 раза больше налогов, чем в 2017.

В ней рассматриваются налоговые реформы последних лет и их влияние на сумму поступлений в госбюджет. Также выдвигаются несколько предложений для дальнейшего развития.

Предпосылки

К 2019 году в налоговой сфере Узбекистана накопилось множество проблем системного характера. Существование двух систем налогообложения — упрощённой и общеустановленной — приводило к значительной разнице налоговой нагрузки на предприятия.

В результате к 2019 году около 45% ВВП Узбекистана приходилось на теневой сектор экономики. Свыше 60% трудоустроенного населения не платили налогов и страховых взносов со своих доходов.

Реформы

Налоговая сфера требовала срочной реорганизации. С целью снижения налоговой нагрузки на бизнес и население, а также вывода экономической деятельности из тени 29 июня 2018 года была принята Концепция совершенствования налоговой политики, давшая старт реформам.

С 1 января 2019 года в силу вступил ряд налоговых изменений:

- НДФЛ начал исчисляться по единой ставке в 12%, были отменены страховые взносы в Пенсионный фонд и отчисления в государственные целевые фонды;

- все предприятия с годовым оборотом от 1 млрд сумов и выше перешли с единого налогового платежа на общеустановленные налоги;

- для малого бизнеса с оборотом до 1 млрд сумов единый налоговый платёж был снижен с 15% до 12% и позднее преобразован в налог с оборота, а единый социальный платёж — в соцналог;

- был оптимизирован ряд налоговых льгот для физических и юридических лиц.

Кроме того, малый бизнес получил возможность добровольно перейти на схему уплаты НДС и налога на прибыль.

В целях сокращения косвенной налоговой нагрузки и сохранения средств у предпринимателей с 1 октября 2019 года был снижен НДС — с 20% до 15%.

Изменения закреплялись новой редакцией Налогового кодекса, вступившей в силу 1 января 2020 года. Принятые схемы налогообложения были распространены на оставшиеся сферы — рынки, концертную деятельность и сельское хозяйство.

Новый Налоговый кодекс отменял большинство налоговых льгот, однако часть их пришлось вводить заново в течение 2020−2021 годов для поддержки пострадавшего в пандемию бизнеса.

Также с 2019 года началась регистрация отдельной категории самозанятых лиц, не оформивших ИП. В 2020 году для них отменили подоходный налог, оставив только социальные взносы в Пенсионный фонд в размере не менее 1 БРВ.

Результаты

Отчёты Минфина и Госкомстата зафиксировали увеличение налоговых поступлений в госбюджет в 2,6 раза — с 49,68 млрд сумов в 2017 году до 132,93 млрд сумов в 2020.

Почти в 4 раза возросли поступления по прямым налогам, в 3,1 раза — по ресурсным и имущественным налогам. Сборы с косвенных налогов выросли только в 1,8 раза — в первую очередь за счёт снижения ставки НДС и механизмов его возврата налогоплательщикам.

В 2017 году косвенные налоги составляли свыше половины бюджета Узбекистана, прямые — 23,2%. Тремя годами позже их доли практически сравнялись — на прямые налоги пришлось 34% бюджета, на косвенные — 34,9%.

В свою очередь, если раньше основная часть прямых налогов приходилась на НДФЛ, то сейчас — на налог с прибыли предприятий.

В 2017 году из 23,2% поступлений с прямых налогов 11,9% приходилось на НДФЛ, 7% — на единый налоговый платёж, 4,4% — на налог с прибыли. На 2020 год из 34% бюджета, полученных с прямых налогов на НДФЛ приходилось 11,4%, на налог с прибыли — 21,6%, налог с оборота же давал только 1%.

За три года в разы возросло количество плательщиков налогов: для НДС — в 16,7 раз, для налога на прибыль — в 15 раз. Земельный налог для юридических лиц оплатили в 12 раз больше предприятий, а налог за пользование водными ресурсами — в 39 раз.

Ожидания

В 2021 году предполагается, что бюджет страны получит от налогов свыше 147 трлн сумов — втрое больше, чем четыре года назад. Рост поступлений будет обеспечен восстановлением экономики Узбекистана.

Из поступлений 42,4% придутся на косвенные налоги — в первую очередь НДС и акцизы, — и 13,2% на ресурсные налоги. 31,8% относится к прямым налогам, которые увеличатся с повышением зарплат, запуском новых предприятий и общим ростом экономики.

В частности, наибольший рост среди прямых налогов предполагается за счёт налога с оборота и связан с оживлением малого бизнеса.

Перспективы

"ЭО" упоминает и другие направления развития налоговой системы: сокращение налоговой нагрузки на расходы бизнеса и ценообразование продукции, стимулирование инвестиций, поощрение выхода из тени путём расширения сумм возврата налоговых платежей.

Ранее Spot писал о введении в Налоговый кодекс новых льгот для отдельных отраслей экономики.

Читайте также: