Реферат социальное страхование в сша

Обновлено: 05.07.2024

Функция "чтения" служит для ознакомления с работой. Разметка, таблицы и картинки документа могут отображаться неверно или не в полном объёме!

Московский Государственный Университет сервиса

Институт мировой экономики и лингвистики

Курсовая работа по предмету: Практика международных страховых операций

На тему: Страхование в США

Работу выполнила

студентка группы МЭЗ 5-1

Москва 2004

Страхование жизни и

Страхование домов, квартир

и движимого имущества.стр. 7

3. Страхование автомобиля.стр. 10

4. Другие виды страхования.стр. 12

Список литературы.стр. 16

На сегодняшний день число страховых компаний и предоставляемых ими услуг в США просто огромно, к крупным относятся только те фирмы, капитал которых превышает миллиард. Вот небольшой список наиболее крупных компаний.

Prudential Ins. Co. of America

Equitable Life Assurance Soc. US

Teachers Ins.& Annuity Assoc. America

Metropolitan Life Ins. Co.

Aetna Life Ins. Co.

New York Life Ins. Co.

John Hancock Mutural Life Ins. Co.

Northwestern Mutural Life Ins. Co.

Человеку, только что приехавшему в страну, освоиться с этим будет поначалу совсем не просто. Даже разделение на обязательные (как например, страхование автомобиля) и добровольные страховки достаточно условно. Попробуйте, к примеру, обойтись без формально совершенно добровольной медицинской страховки. Ведь даже человеку с американским средним достатком порой бывает просто невозможно оплатить стоимость лечения, особенно в случае серьезного заболевания.

Попробуем разобраться в основах американской страховой политики, поговорим об основных видах страхования.

ТРИ ОСНОВНЫХ ВИДА СТРАХОВКИ

К ним относятся страхование жизни и здоровья, домов, квартир и движимого имущества, а также автомобиля. Есть и другие весьма полезные типы страховок, но давайте начнем именно с этих, максимально необходимых и наиболее полно раскрывающих суть всей американской системы страхования.

1. Страхование жизни (life insurance) и здоровья (accident and health insurance).

Страхование жизни направлено на то, чтобы обеспечить семье финансовую поддержку в случае смерти застрахованного лица. В зависимости от договора, страховая компания должна будет:

обеспечить определенный уровень дохода оставшемуся супругу и/или детям и другим членам семьи. компенсировать налоги и другие расходы, связанные с распределением имущества между наследниками; оплатить ваши последние расходы, такие как больничные счета и затраты на похороны; оплатить образование детей; погасить оставшиеся займы на приобретение дома или квартиры; обеспечить пенсионный фонд;

Страхование жизни, как видите, не сводится к простой выплате единовременного пособия вашим родственникам в случае смерти, оно также имеет целью обеспечение семьи в течение достаточно продолжительного времени.

Договор страхования жизни может обеспечивать два вида страхования: временное (term insurance) и постоянное (permanent insurance). Оба они имеют большое число вариантов, но основное

Вот и существует такая система, система социальной защиты, составной частью которой является такой элемент, как социальное страхование – один из способов обеспечения экономической безопасности и устойчивого материального благополучия, одним словом, разумная предусмотрительность. Благодаря такой системе люди чувствуют хоть какую-то поддержку со стороны государства в трудные моменты своей жизни.

Что же представляет из себя этот самый элемент - социальное страхование - в наши дни, в нашей стране?

Объектом социального страхования являются случаи социальных рисков (рисковых ситуаций), таких как, угроза безработицы, потеря трудоспособности из-за несчастного случая, болезнь и другие.

Несмотря на самую различную природу их первопричин, все они имеют социальный характер, определяются общественным устройством, состоянием экономики, условиями жизни населения и отражают основные этапы воспроизводства трудового потенциала каждого человека и населения в целом.

Как особый инструмент защиты трудящихся от социальных рисков, социальное страхование отличает ряд особенностей: распространение его,

прежде всего, на работников общественно организованного производства, основным и зачастую единственным источником средств к существованию которых является заработная плата; понимание социального риска как закономерного и объективного массового социального явления, затрагивающего определенные, весьма значительные социально-демографические и профессиональные группы, слои населения; признание соответствующих затрат по страхованию работников общественно необходимыми и перенесение их в экономику, общество в целом (путем включения в себестоимость продукции); финансирование программ социального страхования (в той или иной мере) всеми основными субъектами трудовых отношений – работниками, предпринимателями и государством.

Главными функциями социального страхования при организации социальной защиты населения можно выделить:

- защитную, которая характеризуется поддержанием материального уровня застрахованного, если его обычный источник дохода для него недоступен или ему предстоят непредвиденные расходы;

- компенсирующую, которая характеризуется возмещением ущерба

оплаты трудоспособности и здоровья, а также оплата услуг в связи с лечением и реабилитацией;

- воспроизводственную, которая характеризуется покрытием всех расходов застрахованным лицам и членам их семей, достаточных для нормального протекания воспроизводственного цикла, в случае болезни, старости, безработицы, беременности;

- перераспределительную, которая характеризуется в распределении материальной ответственности за социальные риски между всеми застрахованными, всеми работодателями и застрахованными, работодателями и государством.

- стабилизирующую, которая характеризуется в согласовании интересов социальных субъектов по ряду принципиальных для жизнедеятельности наемных работников вопросов, уровню социальной защиты, кругу лиц, подлежащих социальному страхованию, распределению страховой нагрузки между социальными субъектами, участию в управлении социальным страхованием.

Так как каждый вид социального риска имеет свою природу и по-разному проявляется для разных категорий трудящихся, то и формы защиты, а значит, и организация социального страхования различаются по видам, которые имеют свои особенности. Таким образом, можно четко

рассчитать финансовые средства, необходимые для страхования отдельных рисков, и только так не будет допускаться скрытое перераспределение средств при страховании различных рисков.

Анализ состояния системы социального страхования показывает, что высокий и надежный уровень социальной защиты, достигаемый в системе социального страхования, связан с гарантиями финансовых страховых ресурсов. Арсенал финансовых механизмов включает в себя, прежде всего, задействование интересов и прямое участие субъектов социального страхования. Систему социальных гарантий необходимо построить на строго страховых принципах, восстановить дифференциацию страховых тарифов, соотнести ее с наступлением страховых случаев.

Социальное страхование в США

В каждой стране мира социальное страхование существует в обязательном порядке, и в каждой из этих стран оно имеет практически одинаковую структуру. Но, конечно, как и во всех остальных областях, и в

этой области тоже есть свои особенности, тонкости, отличия. США – очень огромная и сильная держава, в этой стране социальное страхование имеет свой индивидуальный характер.

Действующая система социальной защищенности населения в США является очень гибкой, хотя и весьма сложной. Ее характерная особенность и основное отличие от большинства европейских моделей – децентрализация. Она состоит из разного рода социальных программ, регламентируемых либо федеральным законодательством, либо законодательством штата, либо федеральными государственными органами и органами управления штатов. Кроме того, отдельные программы принимаются и местными властями. Такой подход позволяет с достаточной полнотой и оперативностью учитывать потребности в социальной помощи конкретного региона.

Государственная система социального обеспечения базируется на двух основных формах: социальном страховании и государственном

вспомоществовании, которые различаются между собой по источникам финансирования. Выплаты по социальному страхованию производятся из страховых фондов, образуемых за счет налогов на социальное страхование, которое взимается и с трудящихся, и с предпринимателей. А вот государственное вспомоществование же осуществляется за счет ассигнований из средств федерального бюджета, бюджетов штатов или местных органов власти.

Закон 1935 года и поправки к нему распространяются также на рабочих и служащих частного сектора (страхование по инвалидности в результате производственной травмы или болезни входит в компетенцию

штатов), за исключением железнодорожников, для которых установлена своя система социального страхования федеральных гражданских служащих, ветеранов войны и военнослужащих. Такие категории населения, как сельскохозяйственные рабочие, работники мелких предприятий, поденщики и другие, остались неохваченными государственными программами социального страхования.

Все виды социального страхования, предусмотренные законом 1935 года с поправками к нему, принято объединять под названием Общая федеральная программа. Все пенсии и пособия в рамках Общей федеральной программы финансируются за счет налога на социальное страхование, который взимается в равных долях как с наемных рабочих и служащих, так и с предпринимателей. Налоговая ставка для трудящихся устанавливается в процентах к заработной плате, а с предпринимателей – в процентах к фонду выплаченной заработной платы.

В Общую федеральную программу включены также те, кто работает не по найму: врачи, лица свободных профессий, священники и т.д. Они уплачивают налог на социальное страхование, исходя из установленной совокупной ставки, по которой взимается налог с трудящихся и предпринимателей. В настоящее время указанные выше лица выплачивают в фонды социального страхования свыше 14% своих

доходов (в пределах налоговой базы).

На уровне штатов США существуют программы страхования на случай производственного травматизма или профессиональных заболеваний. Законодательством установлена ответственность предпринимателей за увечье, нанесенное рабочему на производстве, определен уровень возмещения и продолжительность выплат по временной нетрудоспособности или размеры компенсации семье погибшего в результате несчастного случая на производстве. Уровень компенсации определяется в процентном соотношении к зарплате и составляет 2/3 ее размеров. Основная часть денежной компенсации выплачивается частными страховыми компаниями, поскольку большинство предпринимателей заранее страхуются от подобных случаев. В некоторых штатах созданы специальные страховые фонды за счет налога с предпринимателей, из которых власти штатов выплачивают страховку ввиду травмы на производстве.

Нельзя обойти вниманием и частные системы социального страхования, которые дополняют государственную систему и которые с помощью определенных механизмов регулируется государством. В США существуют две формы частного страхования – коллективная по месту работы и индивидуальная. Ведущая форма – коллективная. Коллективные

формы между профсоюзами и предпринимателями, как правило, предусматривают определенные социальные выплаты и гарантии. Аналогичные виды страхования существуют и во многих отраслях и фирмах, где профсоюзы отсутствуют. Предприниматели рассматривают участие в системе частного страхования как средство закрепления на своих предприятиях наиболее квалифицированных рабочих и административного персонала.

Важное значение для большей части трудящихся имеют частные пенсии. Только с 1950 года по 1980 год число рабочих и служащих, охваченных частным пенсионным обеспечением, выросло с 9,8 млн. до 35,8 млн., а вклады в пенсионные фонды увеличились с 2 млрд. до 69 млрд. долларов. В начале 80-х годов 94% вкладов в пенсионные фонды вносили предприниматели, остальные 6% - профсоюзы, неорганизованные рабочие и служащие. Несмотря на значительный рост фондов, частная пенсионная система охватывает втрое меньше лиц, чем государственная. Дело в том, что при начислении государственных пенсий учитывается общий стаж независимо от места работы, а для начисления частной пенсии рабочий или служащий должен иметь, как правило, 10 лет непрерывного стажа в одной фирме. Специальное федеральное агентство

В послевоенный период в рамках системы частного страхования получили распространение так называемые дополнительные выплаты. Они могут включать оплату отпусков и больничных листов, дополнительные пособия по безработице, субсидирование расходов на продолжение образования, юридические услуги. Дополнительные выплаты варьируются в широких пределах по формам, размерам и способам их предоставления различными компаниями.

За последние годы резко возросли индивидуальные пенсионные счета. Закон о частном пенсионном обеспечении 1974 года впервые разрешил лицам наемного труда, не охваченным частным пенсионированием, ежегодно откладывать 1,5 тысяч долларов, не облагаемых налогами, на особый счет в банке. В результате число индивидуальных пенсионных счетов значительно выросло.

Это и есть основа социального обеспечения США, которое, как мне кажется, с каждым последующим годом будет совершенствоваться, будет корректироваться все новыми тонкостями.

СПИСОК ЛИТЕРАТУРЫ:

Система социального обеспечения в США сложна и многообразна. Единой общенациональной централизованной системы социального обеспечения в США не существует. Она образуется из разного рода программ, регламентированных либо федеральным законодательством, либо законодательством штата, либо совместно федеральными органами и органами власти штатов.

Отдельные программы принимаются также местными властями.

Государственная система социального обеспечения в США четко подразделяется на два направления: социальное страхование и социальное вспомоществование. Они различаются между собой по источникам финансирования. Выплаты по социальному страхованию производятся из страховых фондов, образуемых за счет налога на социальное страхование, который взимается с трудящихся (в доле с предпринимателями). Государственное вспомоществование выплачивается из бюджетных средств: федерального бюджета, бюджетов штатов или местных органов власти.

Первым законом о социальном страховании стал гражданский закон, принятый 14 августа 1935 года. С течением времени этот закон обрастал многочисленными поправками, вводящими новые формы социального страхования, дополнялся новыми положениями.

Закон 1935 года и поправки к нему распространяется на рабочих и служащих частного сектора, за исключением железнодорожников, для которых была установлена своя система социального страхования. Существуют также программы социального страхования для федеральных гражданских служащих, ветеранов войн и военнослужащих. Такие категории трудящихся, как сельскохозяйственные рабочие, работники мелких предприятий, поденщики остались неохваченными государственной программой социального страхования.

Программы социального страхования – это программы, в фонд которых получатель пособия (пенсии) сам делает предварительный вклад, который имеет форму специального налога, вносимого будущим получателем или его работодателем, или обоими вместе. Эти пособия рассматриваются скорее как право, нежели как привилегия, и получение его не представляет собой социального позора. Вера в страхование согласуется с верой в свободу выбора личности поскольку кажется, что оно предоставляет каждому гражданину выбор, как наилучшим образом защитить себя от случайностей. К программам социального страхования относятся: страхование по старости (пенсии), страхование по утрате кормильца, страхование по безработице, страхование по нетрудоспособности, медицинское страхование.

Пособие по утрате кормильца устанавливается членам семьи умершего в том случае, если умерший имел право на пенсию по старости, а члены семьи (переживший супруг, дети, родители) находились на его иждивении. Право на пенсию по утрате кормильца и ее объем определяются в зависимости от возраста иждивенцев и их трудоспособности. Исходной суммой для начисления пенсии является размер пенсии по старости умершего, которую он мог бы получать по достижению пенсионного возраста.

Пособие по нетрудоспособности устанавливается лицам, ставшим инвалидами в результате заболеваний или несчастных случаев, не связанных с производством. Право на получение пособия имеют трудящиеся, уплатившие определенный объем взносов и проработавшие не менее пяти лет на предприятиях, охваченных страхованием по Общей федеральной программе (ОФП). Условия начисления и размер пособия по нетрудоспособности приблизительно соответствуют условиям начисления пенсий по старости. При наступлении пенсионного возраста пенсия по инвалидности заменяется пенсией по старости.

Все пособия в рамках ОФП финансируются, как мы уже сказали, за счет налога на социальное страхование, который в равных долях взимается с наемных рабочих и с предпринимателей.

Однако фактически основная часть налога выплачивается трудящимися, поскольку предприниматели находят способы перекладывания своей доли на их плечи, в частности, путем уменьшения на соответствующую сумму заработной платы. Налоговая ставка, по которой взимается взнос на социальное страхование, устанавливается для трудящихся в процентном отношении к заработной плате, для предпринимателей – в процентном отношении к фонду выплаченной зарплаты. Налоговая ставка постоянно растет. Например, в 1950 году налоговая ставка составляла 1,5%, в 1986 –7,15%. Резко выросла и налоговая база, то есть максимальная сумма годовой заработной платы рабочих и служащих, облагаемая этим налогом, - с 3000 долл. в 1950 г. до 42000 долл. в 1986 г.

Соответственно, максимальный годовой взнос, с учетом выплат предпринимателей, за те же годы увеличился с 90 долл. до 6000 долл. В отличие от подоходного налога, который носит прогрессивный характер (растет по мере роста доходов), налог на социальное страхование является регрессивным. Он взимается по единой налоговой ставке, начиная с первого заработанного доллара и далее в пределах налоговой базы. Потолок этой базы установлен в такой сумме, которая превышает заработки рядовых рабочих и служащих. В результате они платят налог со всей суммы своих платя налог только с части своих доходов. Таким образом, налог на социальное страхование наибольшей тяжестью ложится на малообеспеченных: для 25% самых низкооплачиваемых американцев он превратился с самый тяжелый налог.

В ОФП включены также лица, работающие не по найму (врачи, лица свободных профессий, священники и пр.). Они платят налог на социальное страхование по установленной совокупной налоговой ставке, то есть по ставке, по которой взимается налог с трудящихся и предпринимателей совместно.

В связи с высоким уровнем производственного травматизма и распространением профессиональных заболеваний в США существуют, в основном на уровне штатов, соответствующие программы страхования. Законодательством установлена ответственность предпринимателей за увечье на производстве, определен уровень возмещения и продолжительность выплат по временной нетрудоспособности или размеры компенсации семье погибшего в результате несчастного случая на производстве. Уровень компенсации определяется в процентном отношении к зарплате и составляет не более двух третей зарплаты, в большинстве случаев и ниже. Основная часть денежной компенсации выплачивается частными страховыми компаниями, поскольку большинство предпринимателей заранее страхуется от подобных случаев. В некоторых штатах созданы специальные страховые фонды за счет налога с предпринимателей, из которых власти штатов выплачивают страховку ввиду травмы на производстве.

Медикэр – программа медицинского обслуживания пенсионеров. По ее условиям страхование делится на основную и дополнительную части. Основная страховка финансируется за счет налога на социальное страхование. Эти деньги идут на оплату лечения в стационаре. Дополнительное страхование считается добровольным и финансируется за счет федерального бюджета и взносов участников. Оно оплачивает амбулаторное лечение и консультативные услуги врачей. Понятно, что большинство американцев предпочитают обзавестись и этим видом страховки.

При поступлении в стационар пациент вносит первый взнос (равный стоимости одного дня лечения). Если он выписывается до истечения 60 дней, то он больше ничего больнице не должен.

После экономического кризиса 1929-1933 гг. правительство США приступило к общегосударственным мерам в социальной сфере. Единой общенациональной системы социального страхования в стране не существует. Она образуется из разного рода социальных программ, регламентируемых федеральным законодательством, законодательством штата, либо совместно. Отдельные виды страхования имеют ограниченный характер (медицинское страхование).

Государственная система социальной безопасности включает две основные формы — социальное страхование и государственное вспомоществование, отличающиеся друг от друга по источникам финансирования

Прикрепленные файлы: 1 файл

социальное страхование сша.docx

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ

Федеральное государственное автономное образовательное учреждение высшего

Дальневосточный федеральный университет

Школа экономики и менеджмента

Кафедра финансы и кредит

Специальность финансы и кредит

Выполнил студент гр. С1405 ГМФ

Косенок Екатерина Александровна

Проверил к.э.н. доцент

Жабыко Людмила Ливерьевна

После экономического кризиса 1929-1933 гг. правительство США приступило к общегосударственным мерам в социальной сфере. Единой общенациональной системы социального страхования в стране не существует. Она образуется из разного рода социальных программ, регламентируемых федеральным законодательством, законодательством штата, либо совместно. Отдельные виды страхования имеют ограниченный характер (медицинское страхование).

Государственная система социальной безопасности включает две основные формы — социальное страхование и государственное вспомоществование, отличающиеся друг от друга по источникам финансирования. Выплаты по социальному страхованию производятся из страховых фондов, образуемых за счет налога на социальное страхование, который взимается с трудящихся и предпринимателей. Государственное вспомоществование выплачивается из бюджетных средств.

Действующая система социального страхования далеко не всеобъемлюща. Отсутствуют всеобщее государственное страхование по болезни, по беременности и родам. Все это в сочетании с высокой стоимостью медицинского обслуживания удорожает стоимость жизни населения. Частная система страхования от социальных рисков охватывает (за исключением медицинского страхования) втрое меньшее число людей, чем государственная.

Законом о социальном страховании (1935 г.) было установлено два вида социального страхования: по старости (пенсии) и по безработице. Закон предусматривал также ограниченные меры помощи некоторым категориям бедняков, таким, как инвалиды и сироты. Первые пенсии были выплачены в 1937 г. С течением времени этот закон обрастал многочисленными поправками, вводящими новые формы социального страхования. В 1939 г. была принята поправка о выплате пособий по утрате кормильца. Из других шагов по расширению государственной системы социального страхования наиболее крупными были поправка 1956 г., предусматривающая выплату пособий по нетрудоспособности, не связанной с производственной травмой (страхование по инвалидности в результате производственной травма или болезни, вызванной условиями труда, входит в компетенцию штатов), и поправка 1965 г., предоставившая право на медицинское страхование лицам в возрасте 65 лет и старше (программа “Медикэр”).

Закон 1935 г. и поправки к нему распространяются на рабочих и служащих частного сектора, за исключением железнодорожников, для которых установлена отдельная система социального страхования. Существуют также программы социального страхования для федеральных гражданских служащих, ветеранов войн и военнослужащих. Такие категории трудящихся, как сельскохозяйственные рабочие, работники малых предприятий, поденщики и т.д. остались неохваченными государственными программами социального страхования.

Все виды социального страхования, предусмотренные законом 1935 г. и последующими поправками к нему, принято объединять под названием Общей федеральной программы. В ее рамках в начале 90-х гг. свыше 36 млн человек получали различные пособия.

Поправкой к закону 1935 г., принятой Конгрессом США в 1983 г., предусмотрено постепенное упразднение программы социального страхования федеральных служащих и распространение на них Общей федеральной программы.

Государственную пенсию в полном объеме могут получить люди, достигшие 65-летнего возраста (мужчины и женщины одинаково). Трудовой стаж, необходимый для получения полной пенсии — 26 лет. Однако законодательством предусмотрено постепенное увеличение этого стажа — до 35 лет в 90-е гг. Если стаж меньше, то пенсия соответственно уменьшается. Предусмотрена выплата пенсии и в возрасте 62 лет, но в этом случае пенсионное пособие сокращается на 20%. В скором времени намечается повышение пенсионного возраста до 67 лет. Средний размер пенсии в 1994 г. составлял 829 дол. в месяц. Если у пенсионера-мужчины на иждивении жена в возрасте 65 лет и старше, он имеет право на 50-процентную надбавку к пенсии. Если оба супруга имеют право на пенсию, то женщина может выбирать между собственной пенсией и 50-процентной надбавкой мужа.

В середине 80-х гг. 3,5 млн пенсионеров имели доход ниже “черты бедности”, еще около 2 млн обладали доходом на 100-125% выше этой черты. Таким образом, каждый пятый пожилой американец, по существу, живет в нужде. Пенсионеры имеют право работать, однако, начиная с определенной суммы зара¬ботка, у них вычитается из пенсии от 1/3 до 1/2 за каждый заработанный доллар.

Пособие по утрате кормильца устанавливается членам семьи умершего в том случае, если умерший имел право на пенсию по старости, а члены семьи (переживший супруг, дети, родители) находились на его иждивении. Право на пенсию по утрате кормильца и ее объем определяются в зависимости от возраста иждивенцев и их трудоспособности. Исходной суммой для начисления данной пенсии является размер пенсии по старости умершего, которую он мог бы получать при достижении пенсионного возраста.

Пособие по нетрудоспособности устанавливается лицам до 65 лет, ставшими инвалидами в результате заболеваний или несчастных случаев, не связанных с производством. Право на получение пособия имеют трудящиеся, уплатившие определенный объем страховых взносов и проработавшие не менее пяти лет на предприятиях, входящих в сферу охвата страхованием по Общей федеральной программе. Условия начисления и размер пособия по нетрудоспособности приблизительно соответствуют условиям начисления и размерам пособий по старости. При наступлении пенсионного возраста пенсия по инвалидности заменяется пенсией по старости.

Все пособия в рамках Общей федеральной программы финансируются за счет налога на социальное страхование, который взимается в равных долях с наемных рабочих, служащих и предпринимателей. Налоговая ставка, по которой взимается взнос на социальное страхование, устанавливается для трудящихся в процентном отношении к заработной плате, для предпринимателей — в процентном отношении к фонду выплаченной зарплаты. Налоговая ставка постоянно растет: в 1950 г. для работников она составляла 1,5%, в 1986 г. — 7,15%. Резко выросла и налоговая база, т.е. максимальная сумма годовой заработной платы рабочих и служащих, облагаемая этим налогом, — с 3 тыс. дол. в 1950 г. до 42 тыс. дол. в 1986 г. и, соответственно, максимальный годовой взнос с учетом выплат предпринимателей за те же годы увеличился с 90 до 6000 дол. В отличие от подоходного налога, который носит прогрессивный характер, налог на социальное страхование является регрессивным. Он взимается по единой налоговой ставке в пределах налоговой базы. Потолок этой базы установлен в такой сумме (61200 дол. в 1994 г.), которая превышает заработки рядовых рабочих и служащих, но ниже, чем доходы высокооплачиваемых американцев. Однако размер пенсии определяется в проценте от среднего заработка, с которого взимается налог на социальное страхование в течение всей карьеры. При этом процент возмещения заработка в пенсии по мере его роста снижается: с 57% у низкооплачиваемых, 42% у среднеоплачиваемых, до 24% у самых высокодоходных групп.

В Общую федеральную программу включены также лица, работающие не по найму (врачи, лица свободных профессий, священники и т.п.). Они уплачивают налог на социальное страхование по установленной совокупной налоговой ставке, по которой взимается налог с трудящихся и предпринимателей совместно. В настоящее время они выплачивают в фонды социального страхования свыше 14% своих доходов (в пределах налоговой базы).

Характерной чертой государственной системы социального страхования является постоянная тенденция к повышению налога, что обусловлено как экономическими, так и демографическими причинами. Долгосрочный финансовый кризис системы социального страхования уже дважды вынуждал Конгресс (в 1977 и 1983 гг.) серьезно повышать налог на социальное страхование. Дальнейшие перспективы роста этого налога выглядят более проблематично, в частности, в связи с демографическими сдвигами в сторону старения населения (в 1993 г. — 3,2 налогоплательщика на 1 пенсионера, в 2030 г. – 2:1, 2060 г. — 1,8:1). Однако даже повышение налога не может обеспечить платежеспособность Общей федеральной программы. Встает вопрос о сокращении выплат по социальному страхованию.

Страхование от безработицы, также введенное законом 1935 г., осуществляется на федерально-штатной основе. Федеральным законом определены общие принципы страхования по безработице, детализированные затем законодательством каждого из штатов. Право на пособие по безработице обусловлено минимальным страховым стажем (два квартала предыдущего года), поиском нового места работы и согласием на подходящую работу. Его не имеют уволившиеся по собственному желанию, за нарушение трудовой дисциплины, участвующие в забастовке. Штаты определяют категории лиц, подлежащих страхованию, порядок получения пособий, их размеры и сроки выплаты. Фонды страхования по безработице образуются в основном за счет налогов с предпринимателей, размеры которых устанавливаются в процентном отношении от выплаченной заработной платы (6,4%). Пособия предоставляются сроком на 26 недель, который продляется в штатах с высоким уровнем безработицы до 19 недель. Пособия обычно составляют приблизительно 50% зарплаты работника. Налоговые отчисления хранятся в трастовых фондах, находящихся под руководством Госказначейства США и возвращаются в штаты для выплаты пособий.

Страхование от производственного травматизма и профзаболеваний. В связи с высоким уровнем производственного травматизма и распространением профессиональных заболеваний в США существуют, в основном на уровне штатов, соответствующие программы страхования. Единственная федеральная программа в этой сфере предусматривает выплаты шахтерам, страдающим от профессионального заболевания “черные легкие” и членам их семей. Программа введена федеральным законом о безопасности труда на шахтах (1969) и действует с 1970 г., финансируется за счет средств федерального бюджета.

В большинстве штатов законодательство устанавливает ответственность предпринимателей за увечье, нанесенное рабочему на производстве, и определяет уровень возмещения и продолжительность выплат по временной нетрудоспособности или же размеры компенсации семье погибшего в результате несчастного случая на производстве. Уровень возмещения определяется в процентном отношении к зарплате и составляет не более 2/3 зарплаты. Основная часть денежной компенсации выплачивается не предпринимателями, а частными страховыми компаниями, поскольку большинство предпринимателей заранее страхуется от подобных случаев. В некоторых штатах созданы специальные страховые фонды за счет налога с предпринимателей, из которых власти штатов выплачивают страховку пострадавшим и их семьям. За последние годы возросло число работников, занятых на опасных производствах, которые предпочитают самострахование в частных страховых фирмах от несчастных случаев. В большинстве штатов законы об ответственности предпринимателей за профессиональные заболевания либо вообще отсутствуют, либо охватывают весьма узкий круг этих заболеваний.

Общая сумма компенсаций пострадавшим и их семьям из всех существующих источников (федерального бюджета, фондов штатов и частных страховых компаний) возросла с 2 млрд дол. в 1970 г. до 4,5 млрд дол. в 1975 г. и 11,6 млрд дол. в 1983 г.

Ограниченный характер имеет социально-страховое здравоохранение, ориентированное только на малоимущие слои населения и пенсионеров. Так, в США с конца 60-х гг. существуют две государственные социальные программы в сфере здравоохранения: Медикэр — государственная страховая программа медицинской помощи для пенсионеров и инвалидов, и Медикейд — государственная социальная программа поддержки малообеспеченных слоев населения.

Однако эти программы охватывают в сфере услуг госпиталей только 40% тех, кто нуждается в стационарной помощи, а в сфере амбулаторно-поликлинических услуг — только 25%. При этом представленные счета на оплату расходов на лечение в госпиталях возмещаются на 55%, а по амбулаторно-поликлиническому обслуживанию — на 56%.

По оценке американских специалистов, примерно 37 млн человек, т.е. 15% населения США, не получают адекватного обеспечения медицинскими услугами. Причем 17 млн человек, т.е. 7% населения полностью лишены какой-либо медицинской помощи.

Крупнейшей программой является “Медикэр”, которая обеспечивает медицинскую помощь тем, кому больше 65 лет, и некоторым нетрудоспособным лицам. Все лица старше 65 лет имеют равный доступ к программе “Медикэр”. “Медикэр” состоит из двух частей — больничное страхование и дополнительное амбулаторное страхование, которое оплачивает услуги частнопрактикующих врачей. Получатели льгот должны делать некоторый взнос при дополнительном страховании, но эта сумма далека от достаточной для покрытия издержек оказываемой им медицинской помощи. Основная сумма средств поступает из 2,9% налога на заработную плату, выплачиваемого работающими лицами и работодателями как часть налога на социальное страхование. В настоящее время “Медикэр” — это самая крупная программа страхования здоровья в США.

В США сегодня широко распространена тревога о том, что в недалеком будущем, если налоги для “Медикэр” не возрастут, то произойдет кризис этой программы. Основной источник средств для госпитального страхования в рамках программы “Медикэр” — это налог на заработную плату, поступления от которого идут в Медикэр Траст-фонд госпитального страхования. Администрация данной системы планирует доходы, которые будут получены от этого налога, и сопоставляет их с планируемыми расходами. При неизменном уровне пособий и взносов, дефицит, равный 3 млрд дол. в 1990 г., возрастет более чем на 35 млрд дол. к концу 90-х гг. По оценке американских специалистов. Траст-фонд госпиталь-ного страхования может стать к концу века неплатежеспособным. Надвигающийся кризис будет вызван как ростом издержек медицинской помощи, так и ростом доли населения старше 65 лет, имеющего право на охват программой “Медикэр”.

Соединённые Штаты Америки имеют развитую систему страхования, которая признаётся одной из лучших в мире. На долю США приходится около четверти мирового страхового рынка. Рассмотрим виды и особенности американской страховой системы.

История американской системы страхования начинается с 1830 года

Страховая система США: составные части

Объясним простыми словами, что такое страхование. В жизни возможны различные неблагоприятные ситуации, когда вам могут потребоваться большие расходы. Однако они могут как наступить, так и не наступить.

Для того чтобы защититься от них, и придуман договор страхования: вы уплачиваете определённые взносы, и потом при наступлении страхового случая (болезни, порчи автомобиля, нетрудоспособности) компания выплачивает вам страховую сумму на покрытие расходов. В России эта система ещё в стадии становления, в Америка она уже давно сложилась.

Часть зарплаты американца уходит на страхование – это обязательный пункт бюджета.

Итак, в США можно выделить следующие виды страхования:

- медицинское;

- социальное;

- пенсионное;

- недвижимости;

- жизни;

- вкладов;

- автострахование.

Теперь о каждом виде подробнее.

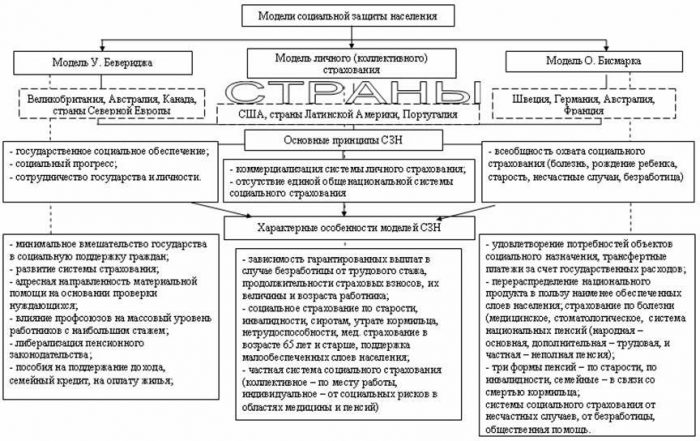

Модель социального страхования в США в сравнении в другими странами

Медицинское

В отличие от России, в Соединённых Штатах отсутствует бесплатная медицина, её полностью заменила система платного медицинского страхования. Постараемся раскрыть все основные нюансы.

Итак, основным документом является медицинская страховка.

В соответствии с Affordable Care Act (или Obamacare) — главным законом Соединённых Штатов в сфере медицинского страхования — приобретение страховки — это обязанность каждого гражданина США.

В случае если он по каким-то причинам не имеет страховки, на него даже может быть наложен штраф.

Как устроена медицина в США, читайте здесь.

Кто оплачивает страховку

Важное значение имеет ваш имущественный и социальный статус — именно от него будет зависеть, кто обязан оплатить сумму страховки. Возможны следующие варианты:

- В случае если вы малоимущий, инвалид или признаны безработным, за страховку платит само государство (программа Mediacaid);

- Когда ваши доходы в сумме небольшие, и при этом работодатель не оплачивает страховку, эта обязанность возлагается на вас, однако часть расходов покрывает государство;

Не все граждане США могут позволить себе приобрести медицинскую страховку

Где и когда оформляется полис

Купить страховку можно на специальных интернет-ресурсах: ряд штатов использует федеральный сайт, у некоторых штатов — свои. Именно там можно подробно ознакомиться с основными условиями страховых планов, предложенными различными организациями, и выбрать для себя подходящий.

В соответствии с Obamacare купить страховку можно c 15 ноября по 15 февраля ежегодно. Раньше, кстати, таких временных рамок не было.

Легко ли приобрести страховку иммигрантам. Полезное видео.

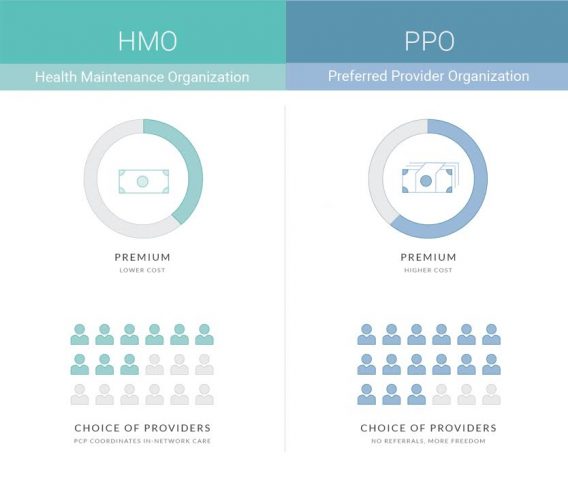

Виды медстраховок

Теперь разберём основные типы медицинских страховок. Все их можно разделить на следующие разновидности:

Различия страховок HMO и PPO

Приобретая один из этих видов страховок, вы обязуетесь ежемесячно перечислять страховые взносы, предусмотренные договором. В США такой взнос именуется premium. Его размер обычно 200-500 долларов на человека.

С одной стороны может показаться, что это довольно дорого, однако иногда стоимость операций доходит до 20-30 тысяч долларов, поэтому целесообразнее все-таки уплачивать эти взносы.

Страховое покрытие

Ещё один важный момент касательно страховок: иногда они не покрывают всю стоимость лечения. В связи с этим надо различать ряд терминов, на них мы остановимся подробнее.

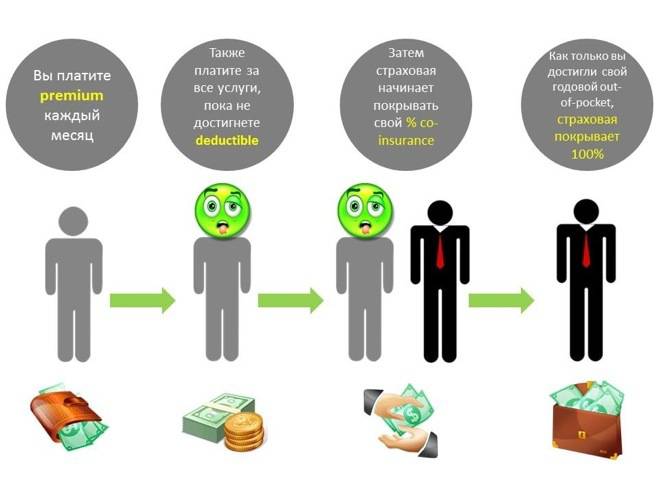

Co-pay — это доплата за медицинские услуги. К примеру, вы посетили врача, заплатили Co-pay в размере 30 долларов, а остальное покрыла страховая фирма.

Deductible – предельная величина суммы, уплаченной вами за медицинские услуги. Суть в следующем: когда ваши медицинские траты достигают определённой величины, страховая компания будет покрывать расходы в дальнейшем в более весомом количестве уже в рамках Co-insurance (об этом ниже).

Так работает система медицинского страхования в США

Co-insurance – это оплата медицинского обслуживания вами и страховой фирмой в процентах, предусмотренная страховкой. Например, может быть следующее соотношение: 15 процентов ложится на вас, а 85 — на страховую компанию. Напомним, что возникает эта система после того, как ваши расходы превысили deductible.

При этом есть ещё один важный термин в рамках ОМС США — Out-of-pocket maximum. Это тоже предельная сумма, как и Deductible, однако после того, как ваши медицинские расходы достигли этой величины, страховая фирма оплачивает за вас полную стоимость всех последующих услуг в сфере медицины.

Как только проходит страховой год, все обнуляется, и вы действуете опять по той же схеме с самого начала.

Социальное страхование

Помимо медицинского, в Соединённых Штатах довольно развита система социального страхования. Здесь страховые случаи следующие: безработица, утрата трудоспособности, потеря кормильца, старость (вопрос о пенсиях рассмотрим отдельно). Если медицинское страхование негосударственное, то здесь взносы уплачиваются в бюджеты (в федеральный и в бюджет соответствующего штата, где вы проживаете).

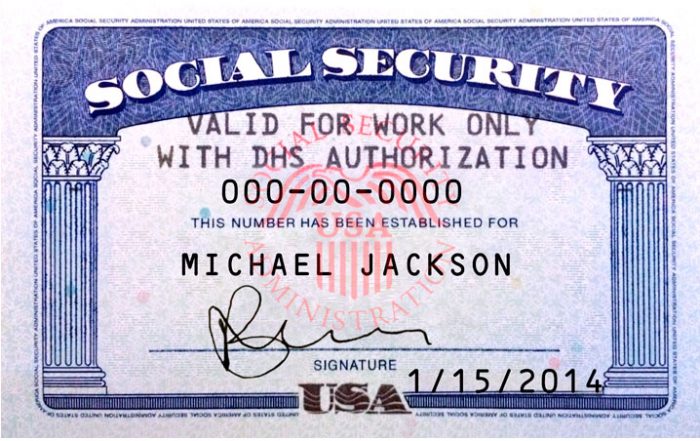

Так выглядит карта социального страхования в США

Как организована система

Сначала рассмотрим, как в целом организована американская социально-страховая система. Каждый работающий гражданин имеет важный документ — Social security number (SSN), который удостоверяет, что вы подлежите социальному страхованию. Он же служит вашей карточкой учета.

Размеры пособий при наступлении страховых случаев будут рассчитываться в зависимости от того, сколько вы проработали, каков был ваш доход и т. д. При этом следует отграничивать отсюда социальное обеспечение, которое к страхованию не привязано, его выплачивает государство малоимущим, сиротам и иным нуждающимся (например, отдельным категориям предоставляются бесплатные школьные обеды, жильё и т. д.).

В чём особенность получения одного из главных документов США? На что можно рассчитывать, имея номер социального страхования? Ответы на эти в другие вопросы – в следующем видеоматериале.

Виды социального страхования

По потере кормильца

Оно платится в том случае, если умерший человек подлежал страхованию, работал, и с его кончиной семья лишилась основного источника заработка, тем самым нуждается в дополнительном финансовом обеспечении. Выплачивается это пособие членам семьи умершего (обычно супругу). Если у умершего остались иждивенцы, сумма социальной выплаты возрастает.

По временной нетрудоспособности

На его получение могут претендовать лица, которые работали и стали нетрудоспособными (инвалидами) из-за заболевания, которое не связано с работой. Общие условия: необходимо пять лет работы и фиксированное количество уплаченных страховых взносов (как правило, их платит за работника работодатель).

От безработицы

Размер взноса — 6,2 процента от годового дохода, но есть многочисленные нюансы, связанные с участием штата в корректировке этого числа. По общему правилу уплачиваются работодателями. Уплата данных взносов позволяет гарантировать застрахованным лицам в случае наступления безработицы выплаты соответствующих пособий. Последние составляют в среднем 250-300 долларов.

Виды социальной помощи в Америке

От производственного травматизма (профессиональных заболеваний). Если пособие по временной нетрудоспособности выплачивается тогда, когда болезнь не связана с работой, то здесь ситуация совершенно противоположная (выплаты в этом случае также будут на порядок выше). Взносы уплачивает работодатель.

Пенсионная система

Каждый гражданин США страхуется от старости, и при наступлении страхового случая (по общему правилу, это достижение 65-летнего возраста) может претендовать на пенсию. Разберём основные моменты, касающиеся государственной пенсионной программы США, а также коснёмся нюансов частного пенсионного страхования.

Начисление пенсий

Исчислением пенсий занимается Управление социального обеспечения США, именно этот орган присваивает гражданам уже упоминаемый Social security number.

Работающие граждане уплачивают так называемый пенсионный налог, который составляет 7,65% от дохода, если общий годовой доход не превышает 65 000 долларов. 6,2% идёт непосредственно на формирование будущей пенсии, а 1,45% уходит в медицинское обеспечение. Интересно, что, если доходы выше 65 000 долларов, взимается только 1,45%.

Средний размер пенсии в США и других странах

Обратим внимание: эту сумму платит сам работник. Вместе с тем и работодатель обязан уплатить точно такой же взнос, и таким образом, в пенсионные накопления попадают фактически 15% дохода.

Как правило, возраст выхода на пенсию — 65 лет, однако для инвалидов он может быть меньше — 62 года. Правда, в последнем случае три не отработанных года скажутся на размере пенсии, которая будет немного ниже. Если же страховой стаж (то есть период, когда уплачивались пенсионные взносы) меньше 10 лет, то пенсия вообще не выплачивается, и у гражданина остаётся единственный выход — обратиться за получением пособия по бедности.

Накопительная пенсия

Кроме того, гражданин США может перечислять часть страхового пенсионного взноса в накопительный фонд, чтобы в будущем сформировалась накопительная пенсия. Спустя 5-7 лет человек, перечисляющий взносы в накопительный фонд, сможет получить доступ к этим средствам. Довольно большое количество американцев получают накопительную пенсию как дополнительную к основной. При этом накопительные фонды бывают как государственными, так и частными.

Пенсионная система США в сравнении с другими странами

Личный пенсионный счёт

Помимо основной государственной и накопительной пенсии, у гражданина есть возможность открыть individual retirement account (личный пенсионный счёт). Сюда он вправе перечислять денежные суммы, которые не привязаны к налогам или страховым взносам. Ежегодный порог денежных средств, которые можно внести, — 2000 долларов.

С 60 лет можно снять эти деньги, однако уже по достижении пенсионером возраста 80 лет данный счёт будет закрыт.

Наверняка многих интересует не столько пенсионная система, сколько реальные пенсионные выплаты американским гражданам. Средний размер пенсии в США — 1300-1400 долларов, что является одним из самых высоких показателей во всем мире. И это при том, что в данном случае не учитываются сбережения людей, сформированные в накопительном фонде.

Рекомендуем посмотреть. В Америке принято задумываться о своей пенсии задолго до выхода на неё. Нередко, чтобы рассчитать накопления, обращаются к финансовым консультантам.

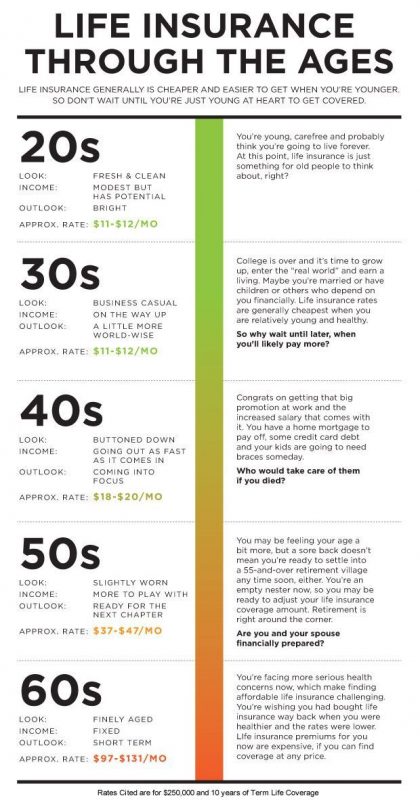

Страхование жизни (Life insurance)

Большинство американцев не только участвуют в социальном и медицинском страховании, но также страхуют свою жизнь. В отличие от предыдущих видов, в этом случае страхование производится в индивидуальном порядке, то есть единая система отсутствует. Если у человека есть желание застраховать свою жизнь, чтобы в случае смерти члены его семьи получили солидные страховые выплаты, он самостоятельно выбирает подходящую компанию на рынке и заключает с ней договор.

Условия страхования жизни определяются соглашением между компанией и гражданином. При этом взносы могут вноситься как в течение определённого периода, так и единовременно.

Во сколько может обойтись страхование жизни людей разных возрастов

Автострахование

Здесь применяется уже знакомая российским водителям система: страхование ответственности (ОСАГО) и страхование автомобиля от повреждений (КАСКО). Рассмотрим, какие условия необходимы для получения страхового полиса на автомобиль, и какие являются существенными:

Особенности страхового рынка в США

Страхование вкладов

Вклады в американских банках также страхуются. На сегодняшний день сумма возмещения в случае наступления страхового случая (например, финансового краха банка) составляет 250 000 долларов на один депозит. Этими вопросами занимается Федеральное агентство по страхованию вкладов (FDIC).

Страхование жилья

При желании владелец жилья (квартиры или дома) может застраховать его. Обычно это вызвано необходимостью: например, в штате Флорида широкое распространение получило страхование в связи с постоянными ураганами.

Что же касается размера взносов, то они могут высчитываться в процентном соотношении от стоимости объекта недвижимости (например, 2-4% от рыночной цены дома).

Правда, все опять-таки оговаривается индивидуально. В среднем страховка от пожара обойдётся в 360 долларов, страховка сантехники и электрики — около 340 долларов.

Интересное видео. Американская система страхования. Взгляд изнутри.

Итоги

Как видно, Соединённые Штаты Америки имеют развитый страховой рынок, пронизывающий по сути все сферы: от недвижимости и до жизни. По многочисленным рейтингам США занимают лидирующие позиции в социальном, пенсионном, медицинском обеспечении, во многом благодаря страховой системе, которая является фундаментальной основой всей Америки.

Читайте также: