Реферат риск банкротства как основное проявление предпринимательских рисков

Обновлено: 30.06.2024

Научный руководитель: к.э.н. Абдураимова Э.Д.

Каждая фирма несет риски, связанные с его производственно-хозяйственной деятельностью, любой предприниматель несет ответственность за результаты принимаемых управленческих решений.

Целью статьи является: изучить сущность банкротства, причины его возникновения и способы его минимизации на предприятии.

Предпосылки появления состояния банкротства возможно поделить на 2 группы: объективные и субъективные.

- Объективные: стихийные бедствия; политические катаклизмы; пробелы в финансовой, кредитной, налоговой систем; экономический и политический кризисы; высокая степень конкуренции.

- Субъективные: неосведомленное управление; низкая степень рекламных исследований; биржевые махинации; достижение заданной цели (преднамеренное и фиктивное банкротство).[2]

В качестве первых признаков надвигающегося банкротства можно рассматривать задержки с предоставлением финансовой отчетности, свидетельствующие о работе финансовых служб, а еще резкие конфигурации в структуре баланса и отчета о финансовых результатах.

Популярны два ведущих подхода к предсказанию банкротства. Первый основывается на финансовых данных и включает оперирование некоторыми коэффициентами приобретающим все огромную популярность: Z-коэффициентом Альтмана (США), коэффициентом Таффлера, (Великобритания), и другими, а также умение "читать баланс". Второй исходит из данных по обанкротившимся фирмам и ассоциирует их с надлежащими данными исследуемой фирмы. [1]

Просчитав с необходимой точностью финансовый кризис фирмы, нужно сделать корректирующие воздействия и предупредить банкротство. Существует большое количество методик минимизировать потенциальную опасность банкротства, которые можно совместить в две группы:

2. Производственные моменты, минимизирующие банкротство, включают: расширение рекламной работы; увеличение производительности с применением всех ресурсов фирмы; диверсификацию производства; повышения качества технической базы; вербование антикризисного руководителя [4].

- наблюдение — получение непредвзятых данных о финансовом состоянии;

- финансовое оздоровление и внешнее управление — разработка плана по восстановлению фирмы и его воплощение;

- конкурсное производство — ансамбль процедур по ликвидации фирмы;

- мировое соглашение — контракт между должником и кредитором, определяющий порядок выполнения долговых обязательств.

Таким образом, существуют всевозможные способы оценки риска и методы понижения вероятности потерь при осуществлении хозяйственной деятельности фирмы. Предприниматель должен помнить, что нельзя рисковать более, чем позволяет собственный капитал. Неспособность фирмы эффективно работать, снижение финансовой устойчивости и ликвидности предприятия, высокий уровень предпринимательского риска могут привести к банкротству фирмы.

Список использованной литературы:

3. Федеральный Закон "О несостоятельности (банкротстве)" от 26.10.2002 N 127-ФЗ (принят ГД ФС РФ 27.09.2002) (действующая редакция от 13.07.2015)

Юридическое лицо является неспособным удовлетворить требования кредиторов, если соответствующие обязательства не исполнены им в течение трех месяцев с момента наступления даты их исполнения.

Банкротство предприятий означает на практике реализацию катастрофических рисков предприятия при осуществлении им финансово-хозяйственной деятельности, в результате чего оно становится неспособным удовлетворить в установленные законом сроки требования кредиторов и выполнить свои обязательства.

Основными признаками банкротства являются:

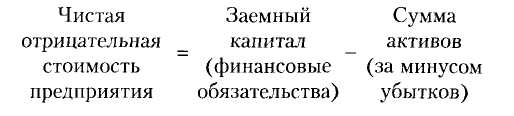

1. Серьезное нарушение финансовой устойчивости предприятия, характеризующееся превышением финансовых обязательств предприятия над его активами. Финансовое состояние предприятия определяется показателем чистой отрицательной стоимости, который рассчитывается по формуле

2. Несбалансированность в течение достаточно продолжительного периода времени объемов положительного и отрицательного денежных потоков предприятия, т.е. превышение отрицательного денежного потока над положительным

3. Длительная неплатежеспособность предприятия, вызванная низкой ликвидностью его активов. Это связано с тем, что срочные финансовые обязательства Предприятия существенно превышают размер его денежных средств и активов в высоколиквидной форме в течение продолжительного периода.

Все причины возникновения состояния банкротства можно объединить в две большие группы: объективные и субъективные.

Объективные причины связаны с общеэкономической ситуацией в стране и трудно поддаются регулированию со стороны предприятия. Однако они должны учитываться в процессе планирования и прогнозирования финансовых результатов производственно-хозяйственной деятельности предприятия. К ним можно отнести такие факторы, как нестабильная экономическая ситуация в стране, высокие темпы инфляции, кризис неплатежей и замедление платежного оборота, нестабильная политическая ситуация, несовершенство законодательной и нормативной базы, регулирующей производственно-хозяй:твенную деятельность предприятий, несовершенная налоговая и денежная политика государства, недостатки в работе финансово-кредитной системы страны в целом и ее отдельных институтов, неблагоприятная рыночная конъюнктура и др.

Субъективные причины вытекают непосредственно из хозяйственной деятельности самого предприятия и являются следствием его неудовлетворительной работы. К ним относятся прежде всего неоправданно высокие затраты на производство и реализацию продукции, снижение качества продукции и ее устаревание, слишком длительный производственный цикл , неэффективное использование всех видов ресурсов, в том числе и финансовых, снижение объемов производства и продаж, рост внешней задолженности перед другими предприятиями и бюджетом, необоснованное увеличение дебиторской задолженности, низкий уровень Планирования и прогнозирования, недостаточная квалификация сотрудников и др.

Читайте также: