Политика управления рисками в организации реферат

Обновлено: 05.07.2024

Управление финансовыми рисками организации

Содержание

1. Сущность и классификация финансовых рисков

2. Политика управления финансовыми рисками

3. Методы управления финансовыми рисками

4. Способы снижения финансовых рисков

1. Сущность и классификация финансовых рисков

Риск окружает нас повсюду - это настолько же объективно, насколько объективно присутствие в окружающем нас мире наряду с элементами определенности, факторов, по своей природе являющихся случайными и неопределенными.

Экономика и, в частности, финансы - область, где фактор риска проявляется наиболее ощутимо.

Риск возникает тогда, когда результат некоторого решения невозможно заранее предугадать. В финансовой сфере результат решения часто оценивается в стоимостном измерении, и с этой точки зрения риск можно рассматривать как имеющую случайную природу возможность потери или выигрыша стоимости в результате тех или иных финансовых решений . Можно выделить ряд основных моментов, характерных для любой рисковой ситуации:

наличие неопределенности (случайный характер события);

наличие альтернативных решений;

возможность определения вероятности исхода события и ожидаемых результатов;

вероятность возникновения убытков;

вероятность получения дополнительной прибыли.

В экономической теории предполагается, что человек, способный рационально принимать решения исходя из принципа наибольшей выгоды, всегда имеет, основанные на тех или иных соображениях, представления о степени рискованности той или иной альтернативы. Эти представления основываются на степени уверенности индивида (субъективных вероятностях) в наступлении различных последствий решений.

Для понимания природы риска важное значение имеет связь между риском и прибылью (доходом). Менеджмент проявляет готовность идти на риск в условиях неопределенности, поскольку наряду с риском потерь существует возможность получения дополнительной прибыли (доходов).

Зависимость между величиной прибыли и уровнем риска носит прямо пропорциональный характер и может быть представлена следующим образом.

Финансовый риск - риск, связанный с движением финансовых ресурсов организации.

Существуют различные подходы к классификации финансовых рисков. Приведем один из них.

управление финансовый риск снижение

Риск потери финансовой устойчивости и ликвидности - обусловлен несовершенством структуры капитала и несбалансированностью денежных потоков организации.

Риск неплатежеспособности - обусловлен снижением уровня ликвидности оборотных активов и неспособностью организации отвечать по своим краткосрочным обязательствам.

Риск снижения рентабельности - обусловлен снижением эффективности деятельности организации, в частности повышением уровня ее расходов и снижением уровня доходов.

Риск принятия неверного финансового решения - опасность потери организацией денежных средств в результате неправильной оценки факторов внешней и внутренней среды.

Риск снижения инвестиционной привлекательности организации - обусловлен снижением ее рыночной стоимости и потерей финансовой устойчивости.

Инфляционный риск - сопровождает практически все финансовые операции организации и характеризуется возможностью обесценения реальной стоимости капитала (в форме финансовых активов организации), а также ожидаемых доходов от осуществления финансовых операций в условиях инфляции.

Процентный риск - состоит в непредвиденном изменении процентной ставки за счет роста или снижения предложения свободных денежных ресурсов, изменения конъюнктуры финансового рынка под воздействием государственного регулирования и др.

Валютный риск - проявляется в недополучении организацией предусмотренных доходов в результате непосредственного воздействия изменения обменного курса иностранной валюты, используемой во внешнеэкономических операциях.

Депозитный риск - возникает в связи с возможностью невозврата депозитных вкладов, размещенных организацией в банках.

Кредитный риск - проявляется в виде неплатежа или несвоевременного расчета за отпущенную организацией в кредит готовую продукцию, а также превышения размера расчетного бюджета по инкассированию долга.

Инвестиционный риск - характеризует возможность возникновения финансовых потерь в процессе осуществления организацией инвестиционной деятельности.

Налоговый риск - обусловлен возможностью введения новых видов налогов и сборов; возможностью увеличения уровня ставок действующих налогов и сборов; изменением сроков и условий осуществления отдельных налоговых платежей; возможностью отмены действующих.

Различают и другие виды рисков.

2. Политика управления финансовыми рисками

Основные факторы, влияющие на уровень финансовых рисков можно разделить на внешние и внутренние. К внешним факторам можно отнести:

уровень экономического развития страны и характер государственного регулирования деятельности предприятий и организаций;

уровень конкуренции на различных сегментах рынка;

характер спроса и предложения на рынке.

К внутренним факторам можно отнести:

характер финансовой стратегии организации и реализуемой финансовой политики;

позиции собственников в отношении допустимого уровня рисков;

размер и структура капитала (доля собственных средств);

состав и структура активов;

виды используемых финансовых инструментов;

Различают следующие стратегии управления рисками:

Активная - использование всей имеющейся информации в целях прогнозирования развития событий, активное воздействие на деятельность организации, максимальное предупреждение негативных последствий.

Адаптивная - управление факторами риска строится на основе адаптации к сложившимся условиям хозяйствования. Управление риском происходит в ходе проведения хозяйственных операций. В этом случае предотвращается лишь часть ущерба.

Пассивная - управляющие воздействия на факторы риска запаздывают и направлены на локализацию ущерба уже наступившего рискового события.

Управление финансовыми рисками (риск-менеджмент) - процесс идентификации, анализа и оценки рисков, разработки способов минимизации их негативных последствий.

Риск-менеджмент как система управления состоит из объекта и субъекта управления.

Объектом управления являются: риск, рисковые вложения капитала и экономические отношения между хозяйствующими субъектами в процессе реализации риска (отношения между: страхователем и страховщиком; предпринимателями - партнерами, конкурентами; заемщиком и кредитором и т.п.).

Субъектом управления являются специалисты (предприниматели, финансовые менеджеры, риск-менеджеры, страховщики и др.), которые осуществляя целенаправленное воздействие на объект управления, обеспечивают минимизацию рисков.

Процесс управления рисками начинается с анализа, цель которого состоит в получении необходимой информации о структуре, свойствах объекта и имеющихся рисках. Анализ рисков подразделяется на два взаимно дополняющих друг друга вида:

Качественный - определение факторов риска и обстоятельств, приводящих к рисковым ситуациям.

Качественный анализ предполагает:

идентификацию (установление) всех возможных рисков;

выявление источников и причин риска;

выявление практических выгод и возможных негативных последствий, которые могут наступить при реализации содержащего риск решения.

В процессе качественного анализа важное значение имеет как полное выявление и идентификация всех возможных рисков, так и выявление возможных потерь ресурсов, которые сопровождают наступление рисковых событий.

Количественный - предполагает численную оценку рисков, которая проводится с использованием методов линейного программирования, математической статистики и теории вероятностей, что позволяет предвидеть возникновение неблагоприятной ситуации и по возможности снизить ее негативное влияние. Количественная оценка вероятности наступления отдельных рисков и то, во что они могут обойтись, позволяет выделить наиболее вероятные по возникновению и весомые по величине потерь риски.

Поскольку каждый вид риска, как правило, допускает несколько вариантов его уменьшения, то возникает задача оценки сравнительной эффективности этих вариантов.

После выбора метода минимизации риска, следует принять решение о степени достаточности выбранных мер.

Процесс непосредственного воздействия на риск осуществляется различными способами. Применение конкретного способа обусловлено его эффективностью в конкретной ситуации.

Риск-менеджмент можно рассматривать как систему, включающую стратегию и тактику управленческих действий.

Стратегия управления финансовыми рисками - определение допустимой величины риска, который может принять на себя организация; выбор методов управления рисками.

Тактика управления финансовыми рисками - использование конкретных способов и приемов риск-менеджмента.

Основополагающие принципы риск-менеджмента:

чем выше доход, тем выше риск;

нельзя принимать рисков больше, чем это может позволить собственный капитал организации;

необходимо четко представлять последствия риска.

3. Методы управления финансовыми рисками

Наиболее общими, широко используемыми и эффективными методами управления финансовыми рисками являются: мониторинг, моделирование, объединение риска, распределение риска, избежание риска, диверсификация.

Мониторинг - выявление рисков, расчет их величины и динамики изменения, анализ причин возникновения и изменения. Мониторинг предшествует использованию других методов и приемов риск-менеджмента, позволяет отладить взаимодействие различных подразделений, отработать технологии сбора информации, расчета величины риска и анализа ее динамики. Мониторинг проводится на регулярной основе.

Моделирование - прогнозирование возможных сценариев развития текущей ситуации. В процессе анализа сценариев вырабатываются способы реакции организации на неблагоприятное изменение внешних и внутренних условий.

Объединение риска - метод, направленный на снижение риска путем превращения случайных убытков в относительно невысокие постоянные издержки.

Разделение риска - метод, при котором риск делится между участниками проекта (программы, процесса и пр.) таким образом, чтобы возможные потери каждого стали относительно невелики.

Избежание риска - метод управления финансовыми рисками, направленный на полное исключение конкретных видов риска (разработка организационно-правовых мероприятий, отказ от осуществления финансовых вложений с высоким уровнем риска, отказ от использования больших объемов заемного капитала, отказ от чрезмерного использования оборотных активов в низколиквидных формах и т.д.).

Диверсификация - метод управления финансовыми рисками, заключающийся в распределении рисков по различным видам активов с целью снижения их концентрации (диверсификация видов финансовой деятельности, диверсификация кредитного и депозитного портфеля, диверсификация финансовых активов организации, подбор активов, доходы по которым слабо коррелируют между собой).

4. Способы снижения финансовых рисков

Лимитирование - подразумевает установление ограничений на величины рисков и последующий контроль их выполнений. Величина лимита отражает готовность принимать на себя отдельный риск, но при этом не превысить потребностей при каждодневной деятельности подразделений. Лимитирование предусматривает разработку внутренней документации и методик (оперативных планов, инструкций и нормативных материалов), устанавливающих предельно допустимый уровень риска по каждому направлению деятельности, а также четкое распределение функций и ответственности персонала (максимальный размер заемных средств, максимальный размер вложения средств в отдельные финансовые инструменты, минимальный размер активов в высоколиквидной форме, максимальный размер вклада в одном банке и др.). Пересмотр лимитов происходит на регулярной основе, а также в особых случаях.

Страхование - совокупность экономических отношений между его участниками по поводу формирования за счет денежных взносов целевого страхового фонда и его использования для возмещения ущерба и выплаты страховых сумм.

Хеджирование - способ уменьшения рисков, вызванных неопределенностью будущих колебаний цен на активы (сырье, ценные бумаги, иностранная валюта). Хеджирование заключается в совершении форвардных продаж или покупок актива на фьючерсном рынке. При хеджировании в качестве финансовых инструментов могут использоваться опционы, фьючерсы, свопы и т.д.

Хеджирование всех рисков - единственный способ их полностью избежать. Однако финансовые директора многих компаний отдают предпочтение выборочному хеджированию. Если они считают, что курсы валют или процентные ставки изменятся неблагоприятно для них, то они хеджируют риск, а если движение будет в их пользу - оставляют риск непокрытым.

Одним из недостатков общего хеджирования (т.е. уменьшения всех рисков) являются довольно существенные суммарные затраты на комиссионные брокерам и премии опционов. Выборочное хеджирование можно рассматривать как один из способов снижения общих затрат. Другой способ - страховать риски только после того, как курсы или ставки изменились до определенного уровня. Можно считать, что в какой-то степени организация может выдержать неблагоприятные изменения, но когда они достигнут допустимого предела, позицию следует полностью хеджировать для предотвращения дальнейших убытков. Такой подход позволяет избежать затрат на страхование рисков в ситуациях, когда обменные курсы или процентные ставки остаются стабильными или изменяются в благоприятном направлении.

Резервирование - создание резервных фондов (самострахование), предназначенных для возмещения убытков в случае возникновения различных непредвиденных ситуаций за счет полученной прибыли.

Создание резерва средств на покрытие непредвиденных расходов представляет собой способ борьбы с риском.

Резервирование становится необходимым в следующих случаях:

очевидна экономическая выгода от его использования по сравнению с другими способами снижения рисков (в частности, размер премии, которую необходимо заплатить за страхование рисков, является чрезмерно большим, а проведение предупредительных мероприятий дает малый эффект при больших затратах);

невозможно обеспечить требуемое снижение или покрытие рисков организации в рамках других способов снижения рисков.

Важной задачей при создании резерва на покрытие непредвиденных расходов является оценка потенциальных последствий рисков.

При определении суммы резерва на покрытие непредвиденных расходов необходимо учитывать точность первоначальной оценки стоимости проекта или финансовой операции в зависимости от этапа реализации, на котором проводилась эта оценка. Если оценка не учитывает в полной мере реальное влияние потенциального риска, то неизбежен значительный перерасход средств. Тщательно разработанная оценка непредвиденных расходов сводит до минимума перерасход средств. Определение структуры резерва на покрытие непредвиденных расходов может производиться на базе одного из двух подходов.

Первый подход предполагает, что резерв делится на две части:

общий - должен покрывать изменения в смете, добавки к общей сумме контракта и другие аналогичные элементы;

специальный - включает в себя надбавки на покрытие роста цен, увеличение расходов по отдельным позициям, а также на оплату исков по контрактам.

Второй подход предполагает определение непредвиденных расходов по видам затрат, например, на заработную плату, материалы, субконтракты. Такая дифференциация позволяет определить степень риска, связанного с каждой категорией затрат, которые затем можно распространить на отдельные этапы проекта. Дальнейшее уточнение размеров непредвиденных расходов требует установления взаимосвязи с элементами структуры разделения работ на разных уровнях, в том числе на уровне комплексов (пакетов) работ. Такое детальное разделение работ помогает приобрести опыт и создать базу данных для корректировки непредвиденных расходов. Этот подход обеспечивает достаточный контроль за непредвиденными расходами, однако необходимость использования для этого большего числа данных и оценок позволяет применять его только для относительно небольших проектов.

Резерв на непредвиденные расходы определяется только по тем видам затрат, которые вошли в первоначальную смету. Резерв не должен использоваться для компенсации затрат, понесенных вследствие неудовлетворительной работы.

Преимущества резервирования можно разделить на экономические и управленческие.

Экономические преимущества состоят в следующем:

экономия на страховых премиях, позволяющая снизить затраты и увеличить прибыль;

получение дополнительного дохода на капитал при отказе от уплаты страховых премий за счет инвестирования сохраненных средств;

экономия за счет более тщательного анализа прошлых убытков.

Экономия, которую можно получить при отказе от уплаты страховых премий, не так уж мала. Особенно ощутима такая выгода при страховании небольших, но частых убытков, которые достаточно хорошо прогнозируемы за разумный промежуток времени. Страхование в этом случае превращается в обмен деньгами между сторонами, за исключением того, что страхователь дополнительно финансирует расходы на ведение дела и прибыль страховщика, которые могут составить более 50% суммы страховой премии.

С точки зрения эффективности менеджмента резервирование также обладает определенными преимуществами. Они связаны с увеличением гибкости управления риском, сохранением контроля над денежными средствами и большим контролем за качеством дополнительного сервиса.

Литература

1. Гаврилова, А.Н. Финансы организаций (предприятий): учебник / А.Н. Гаврилова, А.А. Попов. - 3-е изд., перераб. и доп. - М.: КНОРУС, 2007, 608 с.

2. Иванов, И.В. Финансовый менеджмент: стоимостной подход: Учебное пособие / И.В. Иванов, В.В. Баранов - М.: Альпина Бизнес Бук, 2008. - 504с.

. Ковалев, В.В. Введение в финансовый менеджмент. / В.В. Ковалев - М.: Финансы и статистика, 2005.

. Кудина, М.В. Финансовый менеджмент: Учебник / М.В. Кудина - М.: ФОРУМ: ИНФРА-М, 2009.

. Лапыгин Ю.Н., Лапыгин Д.Ю. Бизнес-план: стратегия и тактика развития компании / Ю.Н. Лапыгин, Д.Ю. Лапыгин - М.: Омега-Л, 2007. - 350 с.

. Лисовская, И.А. Финансовый менеджмент: Полный курс МВА / И.А. Лисовская. - М.: Рид Групп, 2011. - 352 с.

. Лихачева, О.Н. Финансовое планирование на предприятии: Учебно-практическое пособие. / О.Н. Лихачева - М.: ТК Велби, Изд-во Проспект, 2009.

. Масленчиков, Ю.С. Финансовый менеджмент в коммерческом банке: фундаментальный анализ. / Ю.С. Масленчиков - М.: АМИР - Перспектива, 2006. - 160 с.

Теги: Управление финансовыми рисками организации Реферат Финансы, деньги, кредит

Управление рисками организации – тип стратегии управления бизнес-процессами. Она направлена на выявление, понимание и подготовку к видам угроз, опасностей и других потенциальных отклонений от стандартных операционных процедур, которые могут быть восприняты как риски.

Управление рисками организации: основные направления

Процессы управления рисками охватывают 4 основные области:

- Управление рисками угроз

- Внутренний контроль

- Внутренний аудит

- Соответствие регуляторным требованиям

Управление рисками угроз

Для оценки угроз, риск менеджеры следуют следующим пяти шагам:

- Определение вероятности риска

- Оценка частоты и серьезности последствий

- Определение альтернативных подходов, включая оптимизацию бизнес-процессов, которые приведут к снижению вероятности и/или последствий риска

- Выбор и реализация действий, определенных на предыдущем этапе

- Контроль реализации действий и их корректировка, по мере необходимости

Этот процесс ориентирован на превентивное и на антикризисное управление рисками.

В управлении рисками следует различать понятия риска, угрозы и воздействия:

- Риск — негативное или позитивное явление, которое может произойти и оказать влияние на процесс / проект

- Угроза — возможная опасность, которую несет в себе риск

- Воздействие — величина последствий, которые происходят, в случае наступления риска

- Величина риска = вероятность возникновения риска * воздействие

Внутренний контроль

Внутренний контроль — механизм обеспечения выполнения бизнес-процессов, в соответствии с требованиями, которые обеспечивают снижение вероятности и тяжести последствий рисков.

Процессы внутреннего контроля позволяет повысить эффективность бизнес-процессов в общем и, в частности, процессов связанных с отчетностью, и обеспечением выполнения требований регуляторов.

Крупные организации, особенно действующие в строго регулируемых областях, часто имеют обширную систему внутреннего контроля.

Внутренний аудит

Как бы парадоксально это не было, но внутренний аудит — надсмотрщик за надсмотрщиком. Основанная задача внутреннего аудита заключается в том, чтобы убедиться, что процессы внутреннего контроля работают должным образом. Что важнее, функция внутреннего аудита имеет и другой уровень. Именно внутренний аудит отвечает за стоимость, эффективность и результативность процессов системы управления рисками организации.

Внутренний аудит оценивает как, фактически, осуществляется практическое управление рисками в организации и насколько управление соответствует документированным политикам и процедурам. Естественно, при обнаружении расхождения, задача внутреннего аудита определить что и как нужно поменять: процессы или документацию.

Внутренние аудиторы следят за операционной деятельностью компании, последовательностью управления и соблюдением требований системы управления рисками.

Соответствие регуляторным требованиям

Компании должны следовать определенным правилам и требованиям регулирующих органов. Данная область управления рисками организации концентрируется именно на этих вопросах.

Регуляторы выдвигают требования к безопасности объектов, учету персональных данных, экологической политике, социальной ответственности, финансовой отчетности и так далее.

Как правило, в компаниях существуют специализированные подразделения, комплаенс службы, которые занимаются интерпретацией требований регуляторов, разрабатывают процессы и процедуры, проводят обучение, дают рекомендации и осуществляют консультационную поддержку сотрудников компании. Часто комплаенс служба состоит буквально из одного — двух сотрудников, которые, также, выполняют функции внутреннего контроля.

Примеры подходов к управлению рисками организации

В процессе эволюции подходов к управлению рисками организации, были разработаны соответствующие стандарты. Каждый из стандартов описывает разные походы к выявлению, анализу, реагированию и общему управлению рисками и возможностями. Далее приведены наиболее популярные стандарты управления рисками организации.

ISO 31000

ISO 31000 относится к семейству стандартов управления рисками, определенных Международной организацией по стандартизации.

Наряду с более широким семейством стандартов, ISO 31000 относится к конкретному стандарту в рамках этого семейства. ISO 31000:2018 является самой последней версией на момент написания статьи.

ISO 31000: 2018 содержит набор руководящих принципов по управлению рисками для организаций. Это не набор требований и соблюдение данных принципов не позволяет пройти сертификацию, в отличие от других стандартов ISO, таких, как ISO 9001.

Другие стандарты семейства, например IEC/FDIS 31010, включают описание и рекомендации по конкретным методам управления рисками организации.

Casualty Actuary Society (CAS) – это общество профессионалов специализирующихся на страховании имущества и несчастных случаев.

В 2003 году Комитет по управлению корпоративными рисками общества определил ERM, используя два понятия: тип риска и процессы управления рисками.

О ERM они сказали следующее:

…дисциплина, с помощью которой любая организация оценивает, контролирует, эксплуатирует, финансирует и отслеживает риски из всех источников с целью повышения краткосрочной и долгосрочной ценности организации для ее заинтересованных сторон. – Комитет CAS ERM, из Overview of Enterprise Risk Management

Примеры типов рисков

- Угрозы: стихийные бедствия, материальный ущерб и прочее.

- Финансовые риски: например, риски активов, ценных бумаг или фиатных валют

- Стратегические риски: конкуренция, тенденции бизнеса и так далее.

- Операционные риски:удовлетворенность клиентов, целостность бренда, репутация, неисправности и отказы продукта

Процессы управления рисками

- Создание контекста: внутренний и внешний охват организации, а также охват системы ERM

- Определение рисков: поскольку они связаны с целями организации, они должны быть хорошо документированы и включать соответствующий потенциал для получения конкурентных преимуществ, в результате совершенствования процесса

- Анализ серьезности рисков: для каждого из выявленных рисков оцените (и, если возможно, оцените количественно) серьезность каждого риска

- Интеграция рисков: на основе результатов предыдущего анализа рисков агрегируйте все распределения рисков и приведите анализ в соответствие с влиянием на ключевые показатели эффективности

- Определение приоритетов рисков: определите ранжированный порядок приоритетов для каждого из выявленных рисков

- Стратегии управления рисками: включает в себя стратегии разрешения и использования выявленных рисков

- Мониторинг и анализ результатов: постоянное совершенствование процесса управления рисками путем мониторинга и оценки среды рисков. Это оценка того, что работает, а что нет.

COSO – это совместная американская инициатива, созданная в 1985 году для предотвращения корпоративного мошенничества. В их книге Enterprise Risk Management: Integrating with Strategy and Performance (2017 Edition) говорится:

Управление рисками организации – это не функция или отдел. Это культура, возможности и практика, которую организации интегрируют со стратегией. ERM применяют при осуществлении стратегии, с целью управления рисками при создании, сохранении и реализации ценности. – Enterprise Risk Management: Integrating with Strategy and Performance

COSO акцентирует внимание на пяти компонентах системы управления рисками организации:

- Руководство и культура и постановка целей

- Производительность

- Анализ и пересмотр

- Информация, коммуникации и отчетность

Руководство и культура

Управление рисками организации не может быть успешным, если организация не стремится полностью интегрировать его в свою культуру.

Это касается этики, лежащей в основе обязанностей работников, кодексов поведения и правильного понимания рисков, а также всех связанных с ними управленческих программ и решений.

Стратегия и постановка целей

Фундаментальной частью системы управления рисками организации является обеспечение соответствия стратегий управления рисками основным целям и более широким бизнес-стратегиям.

Бизнес-цели являются основой для планирования и реализации стратегий, одновременно служа стартовой площадкой для выявления, оценки и реагирования на риски.

Производительность

Оценка того, как определенные риски могут повлиять на эффективность ключевых процессов, важна для определения приоритетов работы с рисками.

В этом контексте риски распределяются по приоритетам в порядке серьезности их последствий.

После этого меры реагирования на риски отбираются на основе оценки выявленного потенциала риска. Результаты этой части процесса доводятся до сведения ключевых заинтересованных сторон.

Анализ и пересмотр

Анализируя эффективность процессов управления рисками, организации могут определить, насколько хорошо работает программа ERM, включая необходимость внесения изменений.

Информация, коммуникация и отчетность

ERM – это не единый контрольный список или фиксированный набор шагов; это непрерывный процесс сбора и оценки информации из внутренних и внешних источников во всех подразделениях организации.

Пять вышеприведенных компонентов поддерживаются дополнительным набором принципов. Эти принципы носят широкий характер и охватывают все – от корпоративного руководства программой ERM до методов мониторинга рисков.

Каждый из принципов является кратким и лаконичным. В таком виде они приводятся в Enterprise Risk Management: Integrating with Strategy and Performance (издание 2017 года):

Организации могут использовать эти принципы в качестве ориентира для определения контекста и подтверждения своих усилий по пониманию и созданию программы управления рисками организации, согласованной с их стратегией и бизнес-целями.

Процесс управления рисками организации

Процесс управления рисками организации состоит из пяти элементов:

Определение целей и обеспечение согласованности ERM со стратегией бизнеса

В основе структуры COSO ERM лежит идея использования корпоративного управления рисками для достижения успеха в реализации бизнес-целей.

Само по себе, определение рисков не будет реализовывать бизнес-цели. Скорее плоды комплексной программы ERM жизненно важны для разработки стратегии достижения бизнес-целей.

Использование структуры ERM помогает гарантировать, что бизнес способен согласовать цели с миссией, видением и основными ценностями.

Идентификация и документирование рисков

Риски следует рассматривать как все, что потенциально может повлиять на успешное достижение бизнес-целей. Все риски должны быть четко определены и хорошо документированы.

Речь идет обо всех рисках, начиная от крупных, более значительных рисков, вплоть до небольших рисков, на уровне отдельных проектов или процессов.

Для успешного выявления рисков необходим четко определенный процесс систематической оценки каждой области деятельности.

Оценка документированных рисков

Простого определения рисков недостаточно. Должна быть понятна вероятность возникновения риска и степень его последствий, в случае наступления.

После того как значительные риски были должным образом задокументированы, следующая задача состоит в том, чтобы оценить их с точки зрения вероятности и предполагаемой значимости.

Иногда трудно или невозможно точно предсказать вероятность, или временные рамки определенных рисков, например, стихийных бедствий. Тем не менее это упражнение должно выполняться в меру возможностей организации и на всех уровнях.

Эта задача особенно важна для того, чтобы убедиться, что все документированные риски имеют существенную достоверность. Нестандартные предположения, записанные в ходе групповых мозговых штурмов, могут выглядеть разумно, но потребовать дальнейшего изучения и уточнения. Качественный и прогностический анализ поможет рассортировать риски по степени значимости.

Существуют различные методы оценки документированных рисков, от простых качественных подходов, таких как матрица приоритетов, до более глубоких математических моделей.

Суть этой задачи состоит в том, чтобы помочь руководству определить, какие риски заслуживают самого пристального внимания.

Другой вариант – создать тепловую карту значимости риска. Цель тепловой карты состоит в том, чтобы подкрепить результаты оценки риска иллюстрацией, дополняющей активный диалог о том, как эти результаты соотносятся с текущим аппетитом организации к риску, и определить срочные решения, которые могут потребовать внедрения.

Ниже приведен упрощенный пример тепловой карты обзора приоритетов рисков:

Ответ на риск

Ответ на риск предназначен для того, чтобы выяснить, как реагировать на высокоприоритетные риски.

Руководство несет ответственность за тщательный анализ вероятностей и предполагаемых последствий каждого риска, а также за учет всех связанных с этим затрат и выгод при разработке соответствующей стратегии реагирования на риск.

Ответ на риск подразделяется на четыре собственные категории:

Уклонение

Как ясно следует из названия, этот тип реагирования на риск включает в себя просто “уход” от риска.

Например, компания может принять решение о переезде, исходя из рисков, связанных с определенной геополитической напряженностью, или полностью отказаться от продукта или услуги, которые оказались особенно рискованными.

Иногда может быть слишком поздно уклоняться от рисков, потому что ущерб уже нанесен и понесены издержки.

Вот почему профилактические меры и адекватный анализ потенциальных рисков так важны – чтобы держать реакцию уклонения на контроле.

Снижение

Часто риски могут быть снижены различными способами.

Диверсификация продуктовой линейки может снизить риск, связанный с изменением тенденций или сезонными покупками, использование нескольких временных решений для обеспечения отказоустойчивости, таких как автономное резервное копирование и несколько операционных центров, снизит риск стихийных бедствий, автоматизация определенных задач в процессе снизит риск человеческой ошибки и т. д.

Простые изменения в стандартных операционных процедурах, даже кажущиеся обыденными изменения, такие как обеспечение надлежащего информирования сотрудников о политике компании, иногда могут привести к значительному снижению риска.

Разделение

Разделение рисков – это принцип приобретения страховки для хеджирования или компенсации своих рисков.

На финансовом примере концепция коротких опционов и длинных опционов позволяет инвесторам хеджировать свои ставки на движение цен.

Соглашения о совместном предприятии также могут означать, что компании разделяют потенциальные риски и выгоды.

По сути, разделение рисков – это идея переложить часть риска на другую сторону с пониманием того, что вы заменяете воспринимаемую “ценность” этого риска более ощутимыми денежными затратами.

Принятие

Принять риск это значит не предпринимать никаких действий.

Вместо того чтобы покупать страховой полис, бизнес может решить “выполнить самострахование”. Это может принять форму выделения ресурсов для борьбы с определенными рисками, если они проявятся.

Мониторинг рисков

Идентификация рисков – это не то, что делается один раз. Как и совершенствование бизнес-процессов, это непрерывный процесс.

Контекст, в котором выявляются определенные риски, постоянно меняется, и поэтому такие риски необходимо отслеживать, чтобы постоянно определять их значимость.

Иногда изменение обстоятельств может привести к тому, что риск станет еще больше. Яркий пример тому – геополитические волнения. Организации нуждаются в надлежащих системах мониторинга и реагирования на изменения обстоятельств и адекватного определения того, представляют ли выявленные риски все еще угрозу.

В современных условиях высокой рыночной конкуренции и постоянно меняющихся покупательских предпочтений трудно представить себе успешно развивающуюся компанию, в которой не налажен процесс управления рисками.

Управление рисками прежде всего необходимо для принятия управленческих решений в условиях, требующих выбора одного из нескольких вариантов при отсутствии определенности и однозначности преимуществ какого-либо решения.

Многие руководители считают, что они и без специальных технологий управления прекрасно видят возможные риски для компании и смогут вовремя их устранить, основываясь на собственном опыте и интуиции. Они ошибаются, и мы видим огромное количество примеров, когда крупные корпорации испытывают большие трудности в бизнесе или приходят к банкротству именно из-за ошибочных действий руководства.

Даже суперпрофессиональный руководитель не может контролировать качество всех бизнес-процессов и технологических операций компании без выделения управления рисками в отдельный процесс и вовлечения в него всех ключевых менеджеров компании. А если говорить о небольшом бизнесе, то по статистике в течение первого года работы закрываются около 90 % вновь созданных предприятий, и большинство из них — именно по причине некачественного управления предпринимательскими рисками.

ЦЕЛИ И НАЗНАЧЕНИЕ ПРОЦЕССА УПРАВЛЕНИЯ РИСКАМИ НА ПРЕДПРИЯТИИ

По общепринятой в менеджменте рисков классификации под риском подразумевается событие или стечение обстоятельств, которое в случае его реализации может существенным образом повлиять на достижение стратегических целей и текущих задач компании. Влияние риска может оказаться как негативным, т. е. несущим угрозы бизнесу, так и позитивным, предоставляющим возможности для его развития. Именно поэтому процесс управления рисками можно назвать искусством различать, что представляет собой выявленный риск — опасность для деятельности компании или наоборот, шанс ее улучшить.

Система управления рисками — это процесс, осуществляемый как руководством компании, так и ее сотрудниками. Цель этого процесса — выявить потенциальные события, которые могут повлиять на результаты деятельности компании — как положительно, так и отрицательно, и обеспечить приемлемые для компании уровень угроз или степень реализации возможностей.

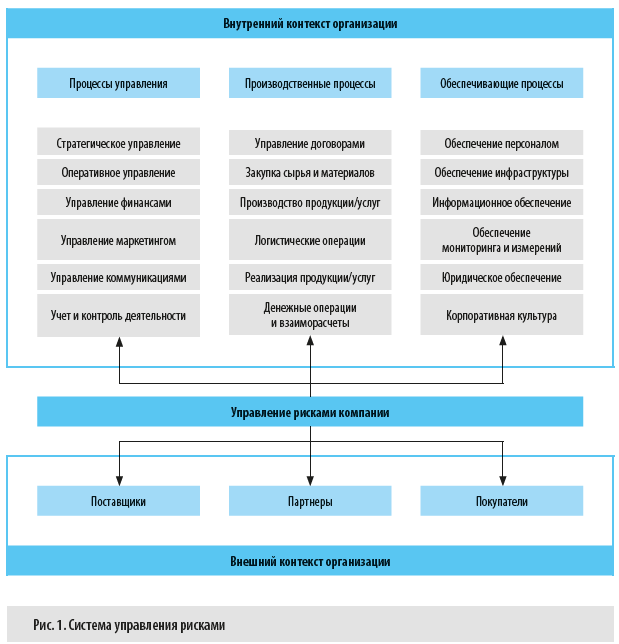

Специфическая особенность данного процесса состоит в том, что он охватывает все без исключения бизнес-процессы компании и реализуется в рамках как внешнего, так и внутреннего контекстов бизнеса (рис. 1).

Основные принципы управления рисками:

1. Управление рисками — неотъемлемая часть ежедневного процесса управления, которая предполагает, что каждый сотрудник обязан выявлять и оценивать риски для наиболее эффективного принятия управленческих решений.

2. Все риски, которые возникают по внешним или внутренним причинам и могут значительно повлиять на достижение целей предприятия, должны идентифицироваться, оцениваться и документироваться, а на основе этой информации — разрабатываться мероприятия по рискам.

3. Процесс управления рисками подразумевает применение единого и стандартизированного подхода к выявлению, оценке и работе с рисками.

4. Руководители всех уровней несут ответственность за своевременное выявление рисков, их оценку, разработку мероприятий по управлению рисками и информирование всех заинтересованных сторон, в том числе работников, о рисках, влияющих на достижение поставленных перед ними целей, а также за накопление знаний о рисках и анализ реализовавшихся рисков.

5. В процессе управления рисками необходим разумный баланс издержек на управление риском и величины возможного ущерба или выгоды от наступления рискового события: если уровень риска приемлемый, а затраты на управление риском превышают возможный эффект, дополнительные мероприятия по работе с этим риском не нужны.

Методы управления рисками (рис. 2):

1. Снижение риска подразумевает воздействие на риск путем снижения вероятности реализации риска или уменьшения негативных/усиления позитивных последствий в случае реализации риска в будущем.

2. Перенос риска предполагает передачу риска (в том числе частичную) другой стороне (например, заключаются договоры страхования, хеджирования, аутсорсинга и др.) — это позволяет уменьшить негативное или усилить позитивное влияние риска на достижение целей компании.

3. Принятие риска допускает возможное наступление последствий риска с определением конкретных источников покрытия ущерба от негативных последствий.

4. Уклонение от риска означает отказ от совершения действий/мероприятий/целей, характеризующихся высокой степенью риска.

Теперь поговорим о том, как управлять рисками.

МЕТОДИКА ОПРЕДЕЛЕНИЯ УГРОЗ И ВОЗМОЖНОСТЕЙ ДЛЯ ЦЕЛЕЙ ПРЕДПРИЯТИЯ

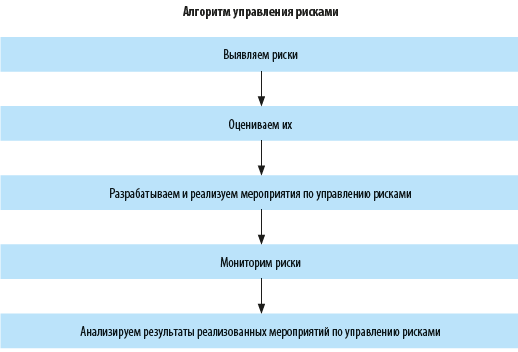

Алгоритм процесса управления рисками представляет собой последовательную цепочку процедур, которые помогают руководству компании эффективно минимизировать угрозы и использовать возможности для достижения целей предприятия (см. схему).

Рассмотрим эти этапы подробнее.

1. Выявляем риски.

На этом этапе определяем внутренние или внешние события, реализация которых может негативно или позитивно отразиться на достижении целей компании.

Как выявлять риски?

В первую очередь риски выявляют:

• в рамках ежегодного цикла планирования;

• в ходе анализа деятельности компании и пересмотра ее целей и бюджета;

• в текущем режиме анализа эффективности процессов компании;

• в ходе производственных совещаний и индивидуальных бесед с сотрудниками компании.

По итогам процедуры выявления рисков формируется классификатор рисков компании и назначаются ответственные по каждому из рисков.

2. Оцениваем риски.

Главная цель оценки рисков — определить уровень рисков и выделить наиболее значимые (критические) риски, которые могут негативно или позитивно влиять на деятельность компании и достижение ее стратегических целей.

от де л ьн о му и з п е ре чи сл е нн ы х в и до в п от ер ь п р им ен им ы св о и е ди ни цы и з мерения.

измеряетс я количе ств о да нно го вид а мат ер иа льн ых ре су рсо в, т. е. в фи зи чески х единицах

Од н ак о св е ст и во ед и н о п от е ри , из ме р яе м ые в ра з ны х ед ин иц ах , и вы ра зи ть их од но й

ден ежн ых ед иница х. Для это го пот ер и в фи зи чес ко м из ме рен ии пе рев о дя тс я в ст о им ос тн ое

вы раж аю тс я в чел ов ек о- ча сах , ч ел ов еко -д ня х ил и пр ост о ча сах раб оч ег о вр ем ен и.

з ам о р а ж и в а н и е м с ч е т о в , н е с в о е в р ем е н н о й вы д а ч е й ср ед ств , отср оч ко й в ып ла ты

ос уще с тв ля е тс я в ча с ах , дн ях , не де л ях , м е ся ца х за па зд ы ва н ия в п олу чении наме ченн ого

Пр и п ро в е де н и и ко м п ле к с но г о а на л и за в е ро я т ны х п от е р ь д л я оц е нк и р ис к а

ва ж н о н е то л ь к о у с т ан о в ит ь в с е и с т о ч н и к и р и с к а , н о и в ы я в и т ь , к а к и е и с т о ч н и к и

иск лю че ны в ко ли чес тв ен но й о це нке у ров ня ри ск а. Е сл и в ч исл е р ас см атр ива ем ых

воз ни кно ве ни я за ве дом о по да вл яе т о ста ль ны е, то п ри ко лич ес тв енн о й оце нке ур о в н я

наи боле е весо мые по вели чин е и ве роя тн ос ти во зн икн ов ени я вид ы по тер ь. Дале е надлежи т

ра сс м ат ри в ат ьс я н е к а к потер и, а как не избе жны е расх оды и вкл юча ться в ра с ч етн ую

слу чай ных факт оров , крайне жел ат ель но от де лит ь си сте ма тич еск ую со ст авл яющ ую потерь

поро жда ющие ри ск, и ук а ж е м , ка ко в ы и х о с н ов н ы е п р о яв ле ни я . З на н и е фа к то ров

неожи да нн ог о, об ус ло в ле н но г о по ли т ич е ск им и со об р аж е ни ями и событиями изменени я

мо тив ам . В ели чин у во зм о жн ы х п от ер ь и оп ре де л яе му ю ими с т еп ен ь рис к а в эт ом

Д о в о л ь н о б л и з к и п о н е п р е д в и д е н н о с т и п о т е р и , обусл овленные стих ийными

Ве сьм а с пе циф ич ны во змо жн ые п от ер и, в ы зва нны е не с ов ер ш ен с тв ом м е т од ол о ги и

оп ре д ел ен ы ко рр е кт но , т о у гр оз а т ак их ус ло вн ых по те рь мо гл а б ы и н е у чи ты в ат ьс я .

не до бр о со ве стн о ст ью или нес ос т оя те ль но ст ью ком па нь он ов . Р ис к о ка зат ьс я обм ану ты м в

сд елк е ил и ст ол кну ть ся с неп ла теж ес пос обн ос тью до лжн ик а, не воз вра тностью долг а, к

прим енит ель но к ука занны м ви дам пр едп ри ни мате ль ств а. По дч ерк нем сн ова : по лн ост ью

Ит а к , ох а р ак т е р из у ем п от е р и, по т е нц и ал ь н а я в о зм о ж н ос т ь к о то р ы х по р о ж д ае т

недои сп о ль зо в ан ия п ро из в од ст в ен ны х м ощ но ст ей , по те рь рабоч его врем ени , отсу тст вия

нео бход имог о кол ичест ва и с х о д н ы х м а т е р и ал о в , п о в ы ш е н но г о п р о ц е нт а б р а к а вед ет к

ма те р иа ло в , с ы рь я, то пл и ва , э не р гии , в еду т к пот ер ям , оп ре де ляе мы м за ви сим ос ть ю

Читайте также: