Модель л клейна реферат

Обновлено: 05.07.2024

Макромодель Клейна

Одной из известных стандартных макроэконометрических моделей кейнсианского типа является так называемая модель Клейна, описанная Лоренсом Клейном в публикации 1950 года. В качестве исходных данных для расчётов по модели была выбрана статистика по американской экономике за период с 1921 по 1941 гг., включивший в себя две сильные депрессии. В модели Клейна все теоретические связи представлены в линейной форме, и поэтому для оценки параметров модели может быть использован линейный метод наименьших квадратов. Модель состоит из трёх структурных уравнений и трёх тождеств.

Структурные уравнения:

Функция потребления:

C = (11 + (12П + (13П-1+ (14 (W1 + W2) + U1,

где С – потребление; П – прибыль; П-1 – прибыль за предшествующий период; W1 – доходы от заработной платы в частном секторе; W2 – доходы от заработной платы в государственном секторе; U1 – регрессионный остаток.

Функция инвестиций:

I = (21 + (22П + (23П-1 + (24К-1 + U2,

где I – инвестиции; К – основной капитал на конец предшествующего периода.

Функция заработной платы в частном секторе:

W1 = (31 + (32 (Y + T – W2) + (33 (Y + T – W2)-1 + (34 (t – 1931) + U3,

где Y – национальный доход; Т – косвенные налоги; (t – 1931) – индекс времени; 0 соответствует середине периода.

Тождества:

Y + T = C + I + G;

Y = W1 + W2 + П;

( K = (K – K-1) = 1,

где G – государственные расходы.

Проведём на персональном компьютере оценку параметров аналогично тому, как это было осуществлено Клейном.

Задача курсовой работы

Разработать программу оценки параметров (ki; k = 1, …, 3; i = 1, …, 4, модели Клейна.

Список переменных:

B(i) = (1i, (2i, (3i; - параметры;

ST – переменная выбора программы.

Значимость коэффициентов и близость реальных и расчётных данных свидетельствуют о хороших результатах оценки модели. Можно утверждать, что небольшие размеры модели Клейна не мешают ей быть превосходной по своим функциональным возможностям.

Модель Клейна относится к классу взаимозависимых эконометрических моделей, т.е. таких моделей, которые в правой части своих уравнений содержат зависимые переменные. Известно, что оценивание таких моделей обычным методом наименьших квадратов даёт несостоятельные оценки. Более точные оценки параметров получаются при применении так называемых синхронных методов оценивания, например, двух- или трёхшагового метода наименьших квадратов. Другая сложность – учёт тождеств в задаче оценивания.

DELPHI – СРЕДА РАЗРАБОТКИ СУБД

Delphi – это прекрасно организованная программная среда для визуального программирования и создания как для создания клиент/сервер приложений, так и приложений с общим предназначением для Windows 3.x или Windows 95/98/NT.

Delphi генерирует самостоятельно исполнимый .EXE-файл, который может быть выполнен на любой Windows-машине и не требует при своём выполнении никаких дополнительных DLL - или иных библиотек.

В состав Delphi входят следующие компоненты:

Borland Data Base Engine – машина базы данных Borland, позволяющая доступ до локальных таблиц в формате Paradox, dBase, InterBase или текстовых файлов, а также через SQL-LINK доступ до SQL-серверов, таких, как Informix, Oracle, Sybase, MS-SQL и др. Поддерживается также стандарт ODBC.

Мощная библиотека инструментов для визуального программирования.

Генератор отчётов ReportSmith, содержащий полную и Run-time-версии.

Локальная версия InterBase SQL-сервера для создания и тестирования в локальном режиме клиент/сервер – приложений.

Настольный монитор баз данных (Database Desktop), позволяющий манипулировать данными в любых таблицах, где бы они ни находились, в том числе и на удалённых серверах.

Среда для прямого исполнения SQL-команд, названная Visual Query Builder и позволяющая адресацию к любому SQL-серверу.

Встроенный визуальный отладчик (Debugger), подобный Turbo Debugger.

Встроенный компилятор Object Pascal.

Поддержка OLE 2.0, DDE, VBX и ODBC.

Компилятор, встроенный в Delphi, обеспечивает высокую производительность, необходимую для построения приложений в архитектуре клиент/сервер. Он предлагает лёгкость разработки и быстрое время проверки готового программного блока, характерного для языков четвёртого поколения.

В процессе построения приложения разработчик выбирает из набора компонент готовые компоненты подобно тому, как это делается при конструировании любых форм, состоящих из типовых объектов. Ещё до компиляции он видит результаты своей работы – после подключения к источнику данных их отображение можно наблюдать на форме, можно перемещаться по данным, представлять их в том или ином виде.

При построении готовых форм из типовых объектов, которые вкладываются друг в друга и образуют желаемую программно-архитектурную форму, разработчик работает с моделью подобно конструктору-дизайнеру. Программный код всегда генерируется автоматически при выборе, настройке и удалении объектов.

Никаких ограничений по типам объектов, которые могут создавать разработчики, не существует. Действительно, всё в Delphi написано на нём же, поэтому разработчики имеют доступ к тем же объектам и инструментам, которые использовались для создания среды разработки. В результате нет никакой разницы между объектами, поставляемыми Borland или третьими фирмами, и объектами, которые можно создать.

ГОСТ

Нобелевской премии По данной теме мы уже выполнили курсовую работу Достижения экономической науки, отмеченные Нобелевской премией подробнее по экономике. Автор24 — интернет-биржа студенческих работ">

Краткие биографические сведения

Лоуренс Роберт Клейн (1920 – 2013) – американский экономист, Нобелевский лауреат.

Клейн родился в штате Небраска в еврейской семье клерков, работавших в овощной лавке. Кроме него у родителей Роберта было еще двое детей (старший брат и младшая сестра).

Раннее образование Клейн получил в государственной школе, где он имел успехи по математике, английскому языку, иностранным языкам и истории. Он рос во время Великой Депрессии, что оказало глубокое воздействие на его интеллектуальную и профессиональную карьеру.

Клейн получил высшее образование в Калифорнийском университете (Беркли). Университетская жизнь впоследствии дала ему основу для понимания пройденного им во время кризиса опыта и способствовала развитию у него аналитических навыков для решения важных экономических проблем того времени, а также периода Второй мировой войны, послевоенного восстановления и развития.

Готовые работы на аналогичную тему

Степень доктора наук Клейн получил уже в Массачусетском технологическом институте, где он обучался под руководством П. Самуэльсона.

В дальнейшем Клейн серьезно увлекся эконометрическими исследованиями. Являясь научным сотрудником по проблемам эконометрики в Комиссии Коулса по экономическим исследованиям в университете Чикаго, Клейн занимался разработкой различных эконометрических моделей. Известно, что ученый помогал строить эконометрические модели для правительств разных стран.

Ученый был почетным профессором в Институте экономических исследований Фалька в Еврейском университете в Иерусалиме.

Клейн был Президентом Эконометрического общества По данной теме мы уже выполнили реферат Структура Экономической политики подробнее , Американской экономической ассоциации, Международного атлантического экономическое общества.

Клейн являлся иностранным членом Секции экономики отделения общественных наук РАН.

Вклад в развитие экономики

Во время обучения в Массачусетском технологическом университете, Клейн преобразовал революционные теории британского экономиста Дж. Кейнса По данной теме мы уже выполнили реферат Кейнс подробнее в систему математических уравнений, с помощью которых можно было рассчитать будущий объем национального производства на основе доступных исторических сведений о налогообложении, фонде заработной платы, уровне инвестиций и национального дохода. Таким образом, Клейн стал рассматривать экономические явления с эконометрической точки зрения.

Американский ученый российского происхождения Саймон Кузнец (1901—1985), наряду с решением других вопросов, обеспечил статистическую основу исчисления национального дохода, разработал методы подсчета валового внутреннего и чистого продукта страны. Лоуренс Клейн (р. 1920) сконструировал модели американской экономики, модели экономики Мексики, Японии и ряда других стран организовал проект Линк , чтобы обрисовать картину международных экономических связей и мировой торговли. Гарри Беккер (р. 1931) распространил методы экономического анализа на изучение семьи, преступности, других социальных проблем к примеру, он предлагает наркоманию лечить экономически, без принудительных мер, путем повышения заинтересованности людей в реальных благах, способных перевесить преимущества иллюзорного мира наркотиков. [c.129]

Энтузиаст и классик эконометрии (эконометрики), Клейн разрабатывает модели, которые позволяют на основе выявленных в прошлом развитии экономики количественных зависимостей делать сценарии и прогнозы будущего развития, определять вероятные последствия мер экономической политики. Предположим, правительство обсуждает вопрос, что будет с экономикой, если повысить ставки подоходного налога на 20%. Эксперты закладывают это в модель и с помощью компьютера выдают ответ ВНП снизится на 0.5%. Зато, скажем, темп инфляции упадет с 4 до 3% в год. Политики, выбирайте. [c.368]

Лоуренс Клейн является ведущим специалистом в вопросах построения и применения макроэкономических моделей. Он возродил модель Я. Тинбергена 1930 г., добавил к ней систему оценок, основанную на экономической теории Дж. М. Кейнса, применил к этой модели современный статистический анализ. С помощью этой модели можно было получить прогноз колебаний конъюнктуры, экспорта, инвестиций, потребления и валового национального продукта. [c.324]

Клейн стал пионером практического применения моделей для прогнозирования колебаний экономической активности и описания различных экономических взаимосвязей. В начале 60-х годов (с целью материально поддержать проводимые им в Пенсильванском университете исследования) он начал составлять и продавать эконометрические прогнозы покупателям из частного и государственного секторов. [c.324]

В наши дни эконометрические модели во многом благодаря работам Л. Клейна используются не только научными учреждениями, но и государственными организациями и частными фирмами, а методы построения этих моделей преподаются экономистам и правительственным чиновникам повсюду в мире. [c.324]

Лоренс Клейн (р. 1920 г., США) - за разработки экономических моделей и анализ на их основе экономических циклов и экономической политики правительства. [c.815]

Клейном был создан пример теоретического построения и практического применения экономических моделей (так называемая парадигма эконометрических макромоделей). В своих трудах (докторской диссертации (1944 г.) и книге Кейнсианская революция (1947 г.)) Клейн продолжал развитие идей Кейнса, в них отражена наиболее полная картина науки о макромоделях того времени. Помимо теоретических аспектов, парадигма Клейна дает наглядную картину прогнозов в области экономических систем, консультирует по вопросам изменения моделей с учетом различных факторов, а также дает советы по экономической политике в целом. Клейном были проанализированы многие требования к данным статистики и процессу статистического исследования, которые применяют при создании макроэкономических моделей. Он впервые на практике использовал модель изменения экономической активности и описал различные факторы, которые на нее воздействуют. В начале 1960-х гг. (с целью материально поддержать проводимые им в Пенсильванском университете исследования) он начал составлять и продавать эконометрические прогнозы покупателям из частного и государственного секторов. [c.285]

Современные экономисты и члены правительства изучают теорию и практику построения экономических моделей Л. Клейна во всем мире. Кроме того, их широко используют, помимо научных учреждений, государственные органы власти и частные организации для построения правильной политики в области экономики. [c.285]

Завершим эту главу описанием классической макроэкономической модели Клейна и результатов ее оценивания с помощью обычного и двухшагового метода наименьших квадратов. [c.240]

Пример 6. Модель Клейна 1. В 1950 г. Л. Клейн предложил динамическую модель макроэкономики, получившую название модель Клейна 1. Она описывается следующей системой уравнений [c.240]

КЛЕЙНА МОДЕЛИ [Klein models] — 1. Макроэкономическая модель развития экономики США за 1921—1941 гг. Все экономические связи в ней представлены в линейной форме, что облегчает решение. Модель состоит из трех структурных уравнений и трех тождеств. Уравнения включают функцию потребления, функцию инвестиций, функцию заработной платы в частном секторе тождества включают стандартное равенство национального дохода (плюс косвенные налоги) сумме потребления, инвестиций и [c.144]

УОРТОНСКАЯ МОДЕЛЬ [Wharton model] — одна из эконометрических моделей экономики США, предназначенная для поквартального прогнозирования экономической активности и уровня безработицы. Разработана в Уортонекой финансово-коммерческой школе Пенсильванского университета. Включает около 60 уравнений и тождеств, в том числе производственную функцию (типа Кобба—Дугласа функции), кривую Филлипса, ряд уравнений, характеризующих финансово-бюджетную систему. Последнее отличает У. м. от модели Клейна — Гольдберге-ра (см. Клейна модели), развитием которой она является. В У.м. детально рассматриваются основные производственные отрасли, динамика цен. Созданная в конце 1960-х гг. У.м. послужила в дальнейшем основой для разработки ряда как более сложных, так и более простых эконометрических моделей в США и ряде других стран. [c.369]

МОДЕЛЬ КЛЕЙНА — модель, разработанная лауреатом Нобелевской премии Лоу-ренсом Клейном в 1950 г. и описывающая развитие экономики США за 1921—1941 гг. Все экономические связи в ней представлены в линейной форме. Модель состоит из трех структурных уравнений и трех тождеств. В уравнения входят такие функции, как функция потребления, инвестиций, заработной платы в частном секторе, а в тождества включаются равенство между национальным доходом (в том числе косвенными налогами) и суммой потребления, инвестициями и государственными расходами, стандартное равенство национального дохода и суммы заработной платы плюс прибыль, а также равенство прироста капитала и инвестиций. [c.383]

В эти годы вплоть до 70-х гг. XX в. эконометрика понималась как эмпирическая оценка моделей, разработанных экономической теорией. Р. Фриш определял соотношение между теорией и данными наблюдений следующим образом теория, абстрактно формулирующая количественные соотношения, должна быть проверена множеством наблюдений. Свежие статистические данные и другие факты должны предотвратить теорию от опасного догматизма. Под влиянием лидеров, таких как Р. Фриш, Т. Ха-авелмо, Я. Тинберген, Л. Клейн, экономические модели, построенные в этом периоде, всегда были кейнсианскими. [c.14]

Макроэкономическая модель Клейна—Гольдбергера для экономики США периода 1929—1952 гг. (кроме военных лет). Состоит из 20 уравнений, 15 из которых отражают экономическое поведение и носят стохастический характер, а 5 — тождества. В центре ее, в соответствии с кейнсианской теорией экономики, — фактор совокупного потребительского спроса, а также другие вещественные (производство) и монетарные переменные. Модель была опубликована в 1955 г. и оказала большое влияние на всю последующую практику разработки и применения больших макроэкономических моделей в США и в других странах Запада. Имя Л. Клейна связано также с наиболее известной в мире макроэкономической прогнозной моделью экономики страны — Уор-тонской моделью (см.). [c.145]

Важным полем применения М.м. является прогнозирование народнохозяйственных процессов. Для этого применяются макроэкономические производственные функции, модели оптимизации соотношения нормы накопления и нормы потребления в национальном доходе и др. На Западе среди используемых для прогнозирования макроэкономет-рических моделей наиболее известны модели Клейна—Голдбергера, Брукинг-ская, Уортонская в США хозяйствен- [c.179]

Клейн (Klein) Лоуренс Роберт (р. 1920), американский экономист, лауреат Нобелевской премии по экономике (1980). Получил образование в Калифорнийском университете и Массачусетсском технологическом институте, по окончании которого работал (1944—1958) исследователем в ряде университетов США, в Национальном бюро экономических исследований. С 1958 г. — профессор Уортонской школы при Пенсильванском университете. В Брукингском институте (Вашингтон) под его руководством была в 1963—1972 гг. создана известная Брукингская эконометрическая модель, а в 1968 г. началась работа над проектом ЛИНК. Был советником президента Картера. Основные труды посвящены эконометрике (Клейн считается одним из ее основоположников). [c.438]

Клейн Лоуренс (Klein Lauren e) (род. 1920) США Университет Пенсильвании (Филадельфия, США) За работы по созданию экономет-рических моделей и их применению к анализу экономической политики и циклических колебаний в экономике. [c.327]

Клейн в большей степени специализировался в области приложения экономе-трической теории к решению практических задач, чем в теоретических разработках. Его работы направляли развитие в этой области и оказали влияние на разработку моделей во всем мире. Можно сказать, что самым замечательным достижением Клейна стало преобразование общей кейнсианской (Keynesian) модели в статистическую форму. Двумя его самыми известными книгами являются Кейнсианская революция [c.273]

Модель оценивается на основе квартальных данных, тогда как в модели Клейна-Голдбергера используются годовые данные. [c.532]

Характерно отношение советской официальной науки к Клейну. Во втором томе издания Экономическая энциклопедия. Политическая экономия , вышедшем в 1975 г., для Клейна не нашлось места, хотя его основополагающей работе (с Голдбергером) Экономическая модель Соединенных Штатов, 1929-1952 уже тогда было 20 лет. Но в четвертом томе (1980) Е. 3. Майминас в статье Эконометрия справедливо написал, что в 50-х гг. Клейн стал одним из создателей корреляционных многофакторных моделей, описывающих статистические взаимосвязи производства, конечного, личного и государственного спроса, цен, налогов, внешнеторгового оборота, износа и накопления капитала, предложения рабочей силы и других переменных в экономике отдельных капиталистических стран . [c.367]

Клейн создал парадигму эконометрических макромоделей, то есть общий образец их теоретического построения и практического применения. Его докторская диссертация (1944) и книга Кейнсиан-ская революция (1947), которые представляют собой оригинальное развитие идей Кейнса, обеспечили теоретическую основу для макромоделей. Парадигма Клейна предусматривает также организационную процедуру регулярного составления экономических прогнозов, систему консультаций по вопросам политики и методы регулировки моделей с учетом долгосрочных изменений в экономике. Клейн разработал и комплекс требований, предъявляемых к статистическим данным и технике статистических исследований, используемых в макромоделях. [c.324]

Естественное предположение, что при постоянстве ставки заработной платы имеет место равенство W = W, привело Симкина [79] к ошибочному утверждению, якобы модель Клейна не удовлетворяет его условиям предельной производительности в простом случае. [c.171]

Макроэкономическая модель Клейна— Голдберга для экономики США периода 1929—1952 гг. (кроме военных лет) состоит из двадцати уравнений, пятнадцать из которых отражают экономическое поведение и носят стохастический характер, а пять — тождества. В центре ее в соответствии с кейн-сианской теорией экономики находятся фактор совокупного потребительского спроса, а также другие вещественные (производство) и монетарные переменные. Имя Клейна связано также с наиболее известной в мире макроэкономической прогнозной моделью экономики страны — моделью уортонской. [c.383]

Проект ЛИНК представляет собой глобальную модель международной торговли, разработанную в 1968 г. Уортонской ассоциацией экономических прогнозов (WEFA) под руководством лауреата Нобелевской премии Л. Клейна для оказания консультативной помощи Государственному департаменту США в выборе эффективных мероприятий во внутренней и внешней политике. Проект замышлялся для того, чтобы интегрировать статистические модели разных стран, в том числе стран третьего мира [c.159]

При построении эконометрических моделей обычно преследуют одну из двух основных целей, а иногда и обе эти цели одновременно. Одна цель состоит в получении сведений о структурных коэффициентах и (или) о коэффициентах приведенной формы модели. Другая цель заключается в попытке осуществить с помощью модели условный прогноз эндогенных переменных при определенных предположениях относительно будущих значений экзогенных величин. Если интерес сосредоточен на структурных коэффициентах, то, как мы видели, следует воспользоваться состоятельными операторами оценивания, а затем на основе той же исходной информации оценить асимптотические дисперсии полученных оценок. Если же нас могут удовлетворить коэффициенты приведенной формы, то их несмещенности и состоятельности можно достичь, применяя обыкновенный метод наименьших квадратов к каждому из уравнений в отдельности оценки выборочных дисперсий для полученных значений коэффициентов формируются при этом автоматически. Такой метод можно усовершенствовать. Например, когда имеются опасения, что одновременные возмущения в различных уравнениях приведенной формы окажутся коррелированными, можно воспользоваться процедурой Зельнера (см. гл. 7), позволяющей оценивать несколько внешне не связанных друг с другом уравнений. Однако ни обыкновенный метод наименьших квадратов, ни метод Зельнера не налагают каких-либо ограничений на параметры приведенной формы, в то время как такие ограничения неявно существуют и они воплощены в системе уравнений, связывающей параметры структурной и приведенной формы, т. е. в матрице П = —В-1Г. Клейн полагает, что если спецификация модели в ее структурной форме выбрана правильно, то более эффективными оценками параметров матрицы П будут оценки, найденные посредством оценок В и Г матриц В и Г структурных коэффициентов2, т. е. он предлагает находить оценку матрицы П как П = —В"1 1. Если для оценивания В и Г применялся состоятельный метод оценивания, то и оценка П- тоже будет состоятельной. При этом хотелось бы уметь формировать и оценки выборочных дисперсий элементов матрицы П. Точнее эта задача может быть сформулирована [c.400]

Клейн ввел в структурные уравнения модели те же ошибки в пер менных, что и у Ладда, оценил эти уравнения обыкновенным методе наименьших квадратов и методом ограниченной информации для о1 дельного уравнения, а затем вывел оценки коэффициентов приведе ных форм, которые получил также обыкновенным методом наймет ших квадратов без ограничений. С точки зрения критерия наименьше среднеквадратической ошибки метод ограниченной информации npi вел к лучшим оценкам коэффициентов приведенной формы, что меня порядок ранжирования метода наименьших квадратов и метода огр ничейной информации для структурных параметров. [c.423]

1. Трегуб И.В. Применение математической системы MATHCAD 2000i Professional для прогнозирования динамики цен на фондовых рынках // Математические и инструментальные методы экономического анализа: управление качеством: сборник научных трудов. – Тамбов: ТГТУ, 2003. – Вып. 6. – С. 12-15.

2. Трегуб И.В. Финансирование инвестиционных проектов: классификация и оценка риска // Финансы. – 2008. – №9. – С. 71-72.

Расходы на потребление влияют на темпы экономического роста страны. В особенности потребление представляют собой один из главных факторов экономического роста. Соответственно, экономико-математическое моделирование влияния разных факторов на уровень потребления в стране является важным инструментом прогнозирования.

В данной исследовательской работе изучена макроэкономическая модель Клейна – Гольдбергера, история создания модели, тестирование, проверка адекватности и выводы эффективной инвестиционной политики на основе эконометрической модели.

Макроэкономическая модель Клейна-Гольдбергера была разработана для экономики США в 1946-1947 гг. Состоит из 20 уравнений, 15 из которых отражают экономическое поведение и носят стохастический характер, а 5 – тождества. В центре ее, в соответствии с кейнсианской теорией экономики – фактор совокупного потребительского спроса, а также другие вещественные (производство) и монетарные переменные. Модель была опубликована в 1955 г. и оказала большое влияние на всю последующую практику разработки и применения больших макроэкономических моделей в США и в других странах Запада.

В данной статье мы проверим только влияние ВВП и потребление за предшествующий период с уровнем текущего потребления в Дании, а также сделаем прогноз. Для начала, влияние данных показателей нужно перевести на математический язык.

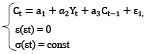

Макроэкономическая модель (упрощенная версия модели Клейна):

где С – потребление; Y – ВВП; Ct-1 – потребление за предыдущий период.

• провести обработку и анализ данных с использованием эконометрической модели Клейна-Гольдбергера;

• доказать адекватность разработанной модели путем прогнозирования потребления.

Информационной базой исследования являются экономические показатели Канады, на основе которых получены научные результаты анализа текущего состояния потребления и уровня ВВП в этой стране.

Статистическая обработка данных проводится с помощью соответствующих программных продуктов, таких как MS Office Excel.

Проверка данных с использованием эконометрической модели:

2. Построение эконометрической модели, с целью определения пригодности для прогнозирования экономических показателей конкретной экономической системы.

3. Обработка данных при помощи корреляционного и регрессионного анализа.

4. Тестирование модели:

• Метод наименьших квадратов (R²-test), F-test, T-test;

• Проверка адекватности построенной модели;

• Признание модели пригодной для прогнозирования;

Корреляционный анализ показал, что факторы модели влияют на друг друга в полной степени. Значение превышает показатель в 0.9, что является отличным показателем.

После того как мы проверили влияние регрессоров на потребление, можно построить оценённую модель:

Ct = -2.91 + 0.64Yt + 0.17C(t-1) + Et

Коэффициенты, которые мы видим, показывают, на сколько изменится потребление при увеличении ВВП и потребления в предыдущем периоде. Например: увеличение ВВП на 1 млрд. долл. Приведет к увеличению потребления на 0.17 млрд. R^2 показывает, что с возможносьтю 99% прогнозы этой модели будут правильными.

Однако, сама модель может являться не точной или неправильной. Для этого необходимо проверить её на адекватность с помощью тестирования.

Итак, результаты методов наименьших квадратов показали, что R^2 не является случайным, а параметры Y и Ct-1 имеют значение для модели.

Тест Голдфелда-Квандта показал, что остатки у модели, имеется в виду разница между предсказанным потреблением и фактическим, являются гомоскедастичными, что говорит о том, что метод наименьших квадратов для оценки модели может быть применен.

Тест Дарбина-Уотсона показал, что остатки не автокоррелированы, и модель может быть применена.

Анализ и тестирование показали, что построенная модель является адекватной и пригодна для прогнозирования экономических показателей конкретной экономической системы.

Поскольку экономика Дании является примером синтеза свободного рынка и государственного регулирования, наша модель показывает точность. По оцененным данным моделью потребления уровень потребления в 2013 году составил 252 млрд. долл., когда как фактический уровень потребления составил 254 млрд. Очевидно, что модель точна для такой страны как Дания и может быть применена для прогнозирования. Однако, для более точных результатов необходимо увеличение факторов влияющих на потребление.

Читайте также: