Модель дисконтирования дивидендов реферат

Обновлено: 08.07.2024

Ключевым показателем оценки доходности инвестиционного проекта является ставка дисконтирования. Эта величина лежит в основе различных методов инвестиционной оценки бизнеса и позволяет привести будущие денежные потоки к текущему состоянию. С её помощью производится оценка эффективности вложений, что позволяет из всех возможных направлений инвестирования выбрать наиболее перспективное. На сегодняшний день существует ряд методик, по которым рассчитывается этот показатель. Владея некоторыми из них, инвестор сможет самостоятельно принимать решения и делать обоснованный выбор. Однако прежде чем переходить к формулам расчёта, необходимо раскрыть понятие ставки дисконтирования и определить её суть.

Суть ставки дисконтирования

Расчёт коэффициента дисконтирования производится по формуле:

КД = 1 / (1 + R) * n, где

R — ставка дисконтирования,

n — количество периодов от будущего момента до текущего (лет, месяцев).

Говоря простыми словами, ставка дисконтирования — это некоторая величина, выраженная в процентах, которая позволяет спрогнозировать стоимость будущих денег по состоянию на текущее время. Она зависит от множества аспектов: уровень инфляции, упущенная выгода, возникающая при появлении более перспективного направления инвестирования, кредитный риск и многое другое. Не все внешние факторы, оказывающие влияние на экономическую эффективность денежных вложений, можно учесть в ставке. Например, это касается погодных условий, природных катаклизмов, глобальных происшествия в мире и т.д.

Понятие дисконтирования рассматривается с точки зрения двух методов — математического и экономического.

Согласно математическому подходу, процесс дисконтирования характеризуется как действие, обратное начислению сложных процентов.

Рассмотрим пример. Банк предлагает открыть вклад под 11% годовых с капитализацией процентов. Дисконтирование позволяет определить, какую сумму денежных средств нужно вложить, чтобы через конкретный промежуток времени получить определённую сумму. Вычисляем, на какую сумму необходимо открыть вклад, чтобы через два года общая сумма к снятию составляла 200 000 руб.

200 000 руб. = Х * (1 + 0,11)², где

0,11 — размер банковской ставки, т.е. 11%;

2 — число лет от будущего до текущего момента времени;

Х = 162 324,48 руб.

Таким образом получается, чтобы через два года снять со счёта 200 000 руб., необходимо сегодня вложить 162 324,48 руб.

Экономический подход определяет для ставки дисконтирования следующие принципы.

-

Безрисковая доходность в равной степени одинакова для всех инвесторов. Она подвержена только рискам экономической системы.

Безрисковая ставка (доходность) является основной. Хотя существует множество методов определения дисконтной ставки, данный принцип является базовым для всех.

В случаях, когда ставка дисконтирования ниже предполагаемой доходности, стоит рассматривать данный проект как перспективный. В противном случае вложения могут оказаться убыточными.

Модель дисконтирования дивидендов (англ: Dividend discount model, DDM) – это метод оценки справедливой стоимости акции компании, представляющий сумму дисконтированных дивидендов.

Цель модели дисконтирования дивидендов: оценка справедливой стоимости акции компании. Поиск недооцененных акций.

В таблице представлено применение справедливой стоимости для принятия решений инвестором ↓

Формула дисконтирования дивидендов

Формула расчета справедливой стоимости акции следующая:

P – стоимость акций компании на текущий момент времени;

D – размер дивидендных выплат;

r – ставка дисконтирования.

Если мы берем компанию, которая имеет устойчивые растущие выплаты дивиденды, то формула может быть модифицирована в модель дивидендов постоянного роста (модель Гордона). Она является частным случаем модели дисконтирования дивидендов, более подробно читайте → Модель Гордона для оценки стоимости акций. Формула. Кратко.

g – постоянный темп роста дивидендных выплат.

Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Как выбрать ставку дисконтирования

Ставка дисконтирования может быть рассчитана по-разному. Наиболее распространенным способом для компаний имеющий торгуемые акции на фондовом рынке является метод CAPM (см. → модель Шарпа. Формла. Пример расчета).

Также она может быть посчитана по:

Другие методы расчета ставки дисконтирования читайте в статье → ставка дисконтирования. ТОП 10 методов расчета).

Пример применения модели дисконтирования дивидендов в Excel

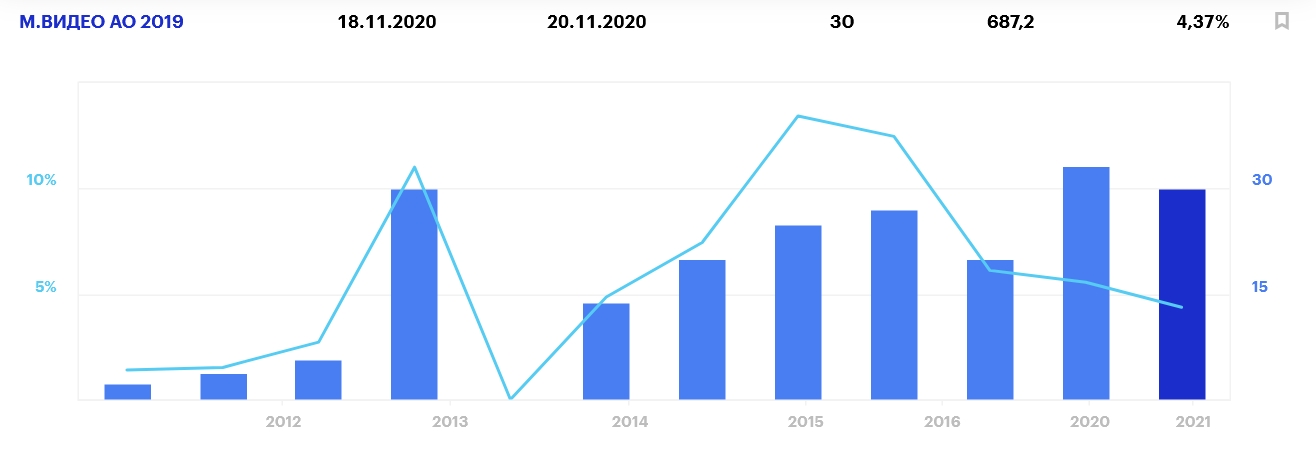

Разберем как применять модель дисконтирования дивидендов на практике и рассчитать справедливую стоимость акции в Excel. В таблице ниже представлены дивиденды М.Видео по годам. В 2017 и 2018 дивидендов не было.

| Год | Размер дивиденда |

| 2013 | 20 |

| 2014 | 25 |

| 2015 | 27 |

| 2016 | 20 |

| 2017 | — |

| 2018 | — |

| 2019 | 33,37 |

| 2020 | 30 |

На рисунке ниже представлена динамика дивидендных выплат ↓

Динамика дивидендов для М.Видео по годам

Расчет ставки дисконтирования

Ставка дисконтирования для модели была взята в 6,7%. Ее можно привязать к доходность по государственным облигациям ОФЗ и ОФЗ-н как базовый безрисковый актив (данные по доходностям есть на сайте биржи ММВБ — доходности). Их доходность составляет 5,41% и 6,7% годовых.

Дисконтирование дивидендов

В первый год выплат дивидендов (0) размер дивидендных выплат не дисконтируется. Дисконтированные дивиденды на 2011 году будут рассчитываться:

Что составило 4,2 руб. Такая процедура осуществляется по каждому году до текущего момента. Итогом будет сумма всех дисконтированных дивидендных потоков.

Справедливая стоимость акции =СУММ(D7:D17)

Расчет справедливой стоимости акции М.Видео в Excel

Справедливая стоимость акции М.Видео составила 288 руб. Реальная среднегодовая стоимость на рынке на 2020 год была в районе 420 руб. Это на 30% превышает ее реальную стоимость и можно сделать вывод о ее переоценке рынком. Это может быть сигналом продать акции.

(+/-) Преимущества и недостатки DDM

Рассмотрим преимущества и недостатки модели:

(-) Не учитывается курсовой рост. Как на цену могут действовать сезонные факторы или ожидания инвесторов, что приведет к дополнительному росту или незапланированному снижению.

(-) В модели нет учета влияния обратного выкупа акций (buy back), дополнительной эмиссии и влияния макрофакторов.

(+) Возможность определить переоцененность или недооцененность акции. Недооцененные акции имеют потенциал роста и могут входит в инвестиционный портфель долгосрочного инвестирования.

Выводы

Модель дисконтирования дивидендов позволяет оценить стоимость компании. Рекомендуется ее применять для крупных, финансово устойчивых компаний с регулярными дивидендными выплатами. Для отечественного рынка это компании голубые фишки.

Оценка справедливой стоимости акций или их внутренней стоимости — непростая задача, однако любому инвестору полезно уметь это делать, чтобы определить целесообразность инвестиций. С точки зрения оценки любая компания представляет собой актив, который в будущем будет генерировать денежные потоки (прибыль). Чем больше эти потоки, тем более ценной будет компания для инвесторов и дороже будут стоить ее акции.

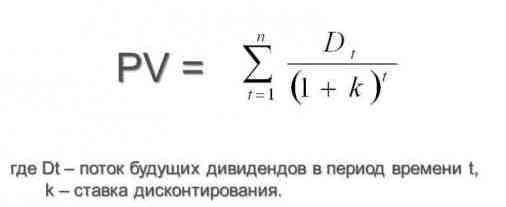

Чтобы связать размер будущих денежных поступлений и их сегодняшнюю стоимость применяется метод дисконтирования. Это достаточно простая математическая операция, обратная расчету сложного процента. Ее смысл заключается в определении такой суммы, которая при размещении под актуальную процентную ставку сегодня была бы в будущем равноценна получаемому денежному потоку.

Пример: Через 1 год инвестор получит 100 руб. На текущий момент рыночная ставка равна 8%. Для того, чтобы через год получить 100 руб., сегодня необходимо разместить под 8% сумму 100/(1+0,08) = 92,59 руб. В данном случае мы продисконтировали денежный поток 100 руб. по ставке 8%. 92,59 руб. называется приведенной стоимостью денежного потока.

Если бы 100 руб. ожидалось не через год, а через 2 года, то расчет выполнялся бы следующим образом: 100 / ((1+0,08)*(1+0,08)) = 85,73 руб. В общем виде формула дисконтирования выглядит следующим образом:

Для оценки стоимости компании по ее будущим доходам обычно применяются два основных метода: дисконтирование денежных потоков (discount cash flow — DCF) и дисконтирование дивидендных выплат (dividend discount model — DDM). О методе DCF мы подробно рассказывали в соответствующем материале Как посчитать справедливую стоимость компании по модели DCF. Этот метод является более универсальным и может использоваться почти для любых компаний, генерирующих положительные денежные потоки.

Но у него есть и свои минусы, главным образом высокая трудоемкость построения модели и зависимость от ряда допущений, принимаемых аналитиком. Поэтому для оценки некоторых предприятий используется модель дисконтирования дивидендов (DDM). Эта модель используется в случае выполнения следующих условий:

— Компания зарекомендовала себя, как дивидендная фишка. Имеет стабильную историю дивидендных выплат и прозрачную дивидендную политику, что позволяет предположить размер будущих выплат.

— Компания ведет стабильную деятельность и есть основания ожидать ее сохранения в будущем.

Идеей метода является то, что для акционеров таких компаний основным источником прибыли от акций являются дивидендные выплаты, в то время как курсовая стоимость колеблется в относительно узком диапазоне.

Тогда внутренняя стоимость может быть определена путем дисконтирования будущих выплат и на дистанции рыночная цена акций будет стремиться (теоретически) к этой величине. В общем виде формула расчета справедливой стоимости акции компании имеет следующий вид:

На практике эту формулу обычно адаптируют под конкретную задачу. Различают три основных модели DDM:

— однофазную

— двухфазную

— трехфазную

Однофазная модель или модель постоянного роста дивидендов

Самая простая модель DDM предполагает, что дивиденды компании будут расти стабильными темпами на определенную процентную величину каждый в год. В данном случае стоимость акции оценивается по следующей формуле (формула Гордона):

Если коэффициент выплат стабилен, то темпы роста дивидендов g можно приравнять к темпам роста того показателя, на основании которого рассчитывается дивиденд. Обычно это размер чистой прибыли по МФСО/РСБУ или свободного денежного потока (FCF) с поправкой на размер чистого долга. Если же компания придерживается фиксированного размера выплат, то темп роста принимается равным нулю.

Пример 1: Расчет стоимости акций ЛСР по модели DDM

Компания-девелопер ЛСР последние четыре года придерживается стабильных дивидендных выплат в размере 78 руб. на акцию. Рассчитаем справедливую стоимость акций исходя из предположения, что такая практика сохранится в будущем.

Размер дивиденда в будущем году равен 78 руб. Темпы роста нулевые. Стоимость акционерного капитала определим по модели CAPM.

В качестве бета-коэффициента воспользуемся значением отраслевых бета-коэффициентов по развивающимся рынкам капитала Асвата Дамодарана, известного профессора финансового дела в Stern School Business при Нью-Йоркском университете.

Безрычаговая бета (unlevered beta) для девелоперов равна 0,55. Это значение необходимо скорректировать на долю долга в структуре капитала компании по формуле Хамады:

Таким образом, получаем, что рычаговая бета (levered beta) равна 1,016.

В качестве безрисковой ставки возьмем доходность по 5-летним государственным облигациям США. В качестве бета-коэффициента воспользуемся значением отраслевых бета-коэффициентов по развивающимся рынкам капитала Асвата Дамодарана.

Значение страновой премии и ERP можно также взять на сайте Дамодарана. ERP для России равно 9,43%, а страновая премия — 3,47%.

Рассчитываем стоимость акционерного капитала: 2,49%+1,016*9,43%+3,47%=15,54%.

В итоге получаем внутреннюю стоимость акции ЛСР, рассчитанную по DDM, равную: 78/15,54%= 502 руб. Данный результат ниже актуальной рыночной цены, что говорит о переоценке акции, если оценивать ее исключительно по дивидендному фактору.

Пример 2: Расчет стоимости акций Ростелеком-АП по модели DDM

Прогноз по дивидендам на 2019 г. составляет 5 руб. на акцию. Предположим, что на долгосрочном периоде рост дивидендов не будет превышать 6,5% в год (среднее значение за последние 5 лет). Остальные параметры модели рассчитаем по аналогии с предыдущим примером.

Внутренняя стоимость акции будет равна: 5/(14,3%-6,5%) = 63,8 руб. Данный результат выше актуальной рыночной цены, что говорит о недооценке акции, если оценивать ее исключительно по дивидендному фактору.

При этом стоит отметить высокую чувствительность результата к прогнозному значению параметра роста дивидендов g. Если понизить его всего на 1%, до 5,5%, то оценочная стоимость акции снижается до 56,6 руб. Поэтому параметр g следует подбирать наиболее тщательно, придерживаясь при этом умеренно консервативного подхода.

Двухфазная модель DDM

В однофазной модели делается предположение о некотором постоянном темпе роста дивидендов, который экстраполируется на неограниченный период времени. Такой подход будет адекватен лишь в том случае, если коэффициент выплат стабилен, а темпы роста компании близки к номинальным темпам роста экономики или ниже их. Предполагать, что компания будет неограниченно долго расти быстрее экономики будет не совсем логично.

Этот недостаток устраняется в двухфазной модели, которая получила наибольшее распространение среди аналитиков. Здесь в формулу добавляется еще одно слагаемое, которое описывает период активного роста на некотором прогнозном периоде. Длительность прогнозного периода определяется индивидуально, в зависимости от конкретного кейса.

Эта модель по сути идентична двухфазной модели DCF, только вместо денежных потоков здесь используются дивидендные платежи, а ставка дисконтируется по стоимости только акционерного капитала, без учета долга.

Пример: Оценим по DDM акции НЛМК

Прогноз по дивидендам на 2019 г. составляет 17,5 руб. на акцию. Среднегодовой рост дивидендов за последние 3 года составляет 65%. Разумеется, поддерживать такой высокий темп роста в долгосрочной перспективе не представляется возможным. Компания уже выплачивает до 100% свободного денежного потока и рост выплат может быть обеспечен исключительно за счет роста самой компании.

В среднем за 4 последних года (после скачка USD/RUB) денежный поток компании рос на 17% в год. Предположим, что в 2020-2022 гг. компания сможет поддерживать темп роста дивидендов на высоком на аналогичном уровне, а потом перейдет к стабильной фазе с темпами 5% в год. Ставку дисконтирования рассчитаем по формуле CAPM.

Рассчитанная цена оказалась незначительно выше рыночного значения (158,5 руб.), что говорит о справедливой оценке акции с точки зрения дивидендного фактора.

Двухфазная модель также весьма чувствительна к ставке долгосрочного роста. В данном случае ее уменьшение с 5% до 3% влечет за собой переоценку справедливой стоимости с 159,8 до 144,5 (-8,8%) существенно изменяя картину. Рекомендуется придерживаться консервативного взгляда на этот показатель и регулярно переоценивать долгосрочные перспективы отрасли, в которой ведет деятельность компания. Это поможет сформировать более корректную оценку.

Трехфазная модель DDM

В двухфазной модели переход от периода активного роста к стабильному является резким, что на практике, как правило, не встречается. В трехфазной модели включается еще одно слагаемое, характеризующее переходную фазу от краткосрочных темпов роста выплат к долгосрочным.

Эта модель является максимально детализированной в отличие от предыдущих двух, что имеет как свои плюсы, так и свои минусы. С одной стороны, более подробная модель должна теоретически наиболее точно отражать внутреннюю стоимость акции с учетом всех факторов. С другой стороны, высокая детализация делает ее крайне чувствительной к качеству прогнозов. Небольшая ошибка в прогнозе темпов роста приведет к существенному искажению результатов модели.

Преимущества и недостатки модели DDM

DDM может использоваться как самостоятельно, так и в качестве дополнительного индикатора при принятии инвестиционных решений наряду с DCF и другими методами анализа. Этот метод позволяет получить дополнительную оценку внутренней стоимости акции и сравнить ее с другими дивидендными историями. Также среди преимуществ можно отметить сравнительно невысокую трудоемкость расчетов.

Недостатком является узкая сфера применения метода. Он хорошо подойдет для зрелых, стабильных компаний с четкой дивидендной политикой. Для других эмитентов фактический размер будущих дивидендов будет с большой вероятностью значительно отличаться от прогнозных значений, что приведет к искажению результатов.

Кроме того, для акций, где помимо дивидендного фактора актуальны другие драйверы, этот метод малопригоден, ведь нет оснований считать, что рыночная цена в этом случае будет стремиться к рассчитанной внутренней стоимости. Также DDM в чистом виде не позволяет учесть вознаграждение инвесторов в виде программ buyback.

БКС Брокер

Как перевести американские акции в БКС и торговать без ограничений?

Итоги торгов. Сильный рост после исторического обвала

Американские чипмейкеры. Выбираем фаворитов

Инвесторы готовятся к кибервойне. Какие акции сейчас стоит брать

Санкции США. Разбор

Главное за неделю. Что нас ждет после обвала

Рынок акций делится на части

Защитные активы: валюта, золото или акции?

Модель дисконтирования дивиденда - методика расчета простых акций, в основне которой стоимость ожидаемых денежных потоков.

Модель дисконтирования дивиденда: сущность и место в оценке капитализации

На современном этапе оценка капитализации компании производится с применением двух основных моделей:

1. Модель дисконтирования дивидендов. Для инвестора, который принимает решение о вложении средств в покупку ценных бумаг, ожидаемая прибыль - это в первую очередь стоимость продажи акции в будущем и потоки дивидендов. Отдельного внимания заслуживает позиция равновесной стоимости, когда акции на рынке имеют идентичную ликвидность, и каких-либо ограничений для их продажи. В этом случае частота сделок с активом никак не сказывается на его оценке.

Факт оценки определен перспективами получения держателем акции финансовых поступлений в будущем. Если акционер, не имеет контрольного пакета акций, то реальным потоком будут только выплаты по дивидендам (последние, к слову, будут определяться без его участия). Что касается держателя контрольного пакета, то для него вероятная прибыль больше, ведь весь чистый доход с ценных бумаг можно рассматривать как доступный поток. Такая особенность делает капитал более ценным.

По причине неограниченности периода обращения ценной бумаги обезличенный инвестор в период нахождения у него акций может рассчитывать на получение дивидендов. При этом текущая оценка ценной бумаги Р0 представляет собой сумму дисконтированных потоков дивидендных выплат с учетом бесконечных платежей. В случае когда изменение дивиденда не происходит, то P0 может равняться da / ks . В обратной ситуации (при росте/снижении дивидендов) вычисление P0 производится так - da/(ks-g) .

Модель Гордона - лучший вариант, если объем дивиденда может меняться в будущем. Позитив в том, что появляется шанс прогнозировать стоимость акции компании, прибыль которой увеличивается в темпе, сравнимом с номинальным ростом отрасли (экономики).

2. В отличие от модели дисконтированных дивидендов, где подразумевается, что денежный поток акционеров - это исключительно выплаты по дивидендам, модель дисконтирования чистого финансового потока охватывает более широкий спектр потенциальной прибыли инвестора. Единственное, что не берется в учет, так это совершение платежей по финансовым и производственным обязательствам, а именно обновление материальных активов, ремонт, выплаты процентов и так далее. Такой поток финансов доступен держателю контрольного пакета, который может оказывать влияние на работу компании, а именно ее финансовые и инвестиционные решения.

Особенность модели дисконтирования заключается в том, что в расчет вводится направляемый акционерам чистый поток средств (FCFE). К примеру, для стабильного увеличения прибыли формула расчета So следующая - FCFE (для t+1)/ks-g .

При рассмотрении прибыли с этой позиции можно учесть дополнительный доход от подоходного налога. Если выполнить расчет капитализации с учетом чистых дивидендных выплат и капитализации по чистому финансовому потоку, то модель Гордона не обеспечивает столь высоких результатов. Минус модели дисконтирования дивидендов в том, что не учтена возможность применения стратегии снижения налогов путем выбора наиболее подходящей налоговой политики.

В модели дисконтирования дивидендов предполагается, что все компании выплачивают дивиденды в денежном виде (в форме наличности). При этом неконсолидированный держатель акции принимает дивидендную политику как заданную и не может ее менять по собственному мнению. Для него капитализация, высчитанная по модели Гордона - это реальная оценка.

Если же человек имеет на руках контрольный пакет ценных бумаг, может влиять на выбор дивидендного выхода и форму распределения дохода, то оценку необходимо строить с учетом максимального результата при лучшем управлении. Хозяин частного предприятия может использовать по усмотрению не только чистым доходом, но и отчислениями по амортизации.

Для одной компании две методики создания денежного потока, могут давать идентичное или разное значение капитализации рынка. Одинаковое значение капитализации имеет место в следующих случаях :

1. Чистый финансовый поток больше размера выплат по дивидендам. При этом параметр превышения инвестируется в проекты, имеющие нулевой дисконтированный доход (то есть NPV должно быть равно нулю).

2. Оплачиваемые дивиденды равняются чистому финансовому потоку. При этом корпорации не применяют стратегий минимизации чистых платежей держателям капитала.

Параметры рыночной капитализации будут различаться в таких случаях:

- когда компания реализует проекты с отрицательной чистой дисконтированной прибылью (NPV меньше нуля). В этом случае вариант совершения дивидендных выплат (даже с учетом налогов) имеет большую привлекательность;

- предприятие применяет налоговую стратегию минимизации платежей, имеющих связь с личной прибылью держателей акций. При этом нераспределенный доход направляется в проекты, имеющие чистый дисконтированный доход;

- если компания платит дивиденды в форме акций новой эмиссии или же для совершения платежей используется частично привлеченный капитал, то размер дивидендов года t будет выше реального значения чистого финансового потока.

Если сравнивать модель дисконтирования дивидендов и модель дисконтирования финансового потока, то при втором варианте можно получить более высокую оценку. Имеющаяся разница как раз и позволяет оценить факт контроля над корпорацией и дивидендной политикой компании.

Модель дисконтирования дивидендов: особенности расчета

Особого внимания заслуживает сама методика расчета цены акций посредством модели дисконтирования дивидендов. Как уже упоминалось, в модели дисконтирования финансовых потоков в расчет берутся дивиденды, выплачиваемые держателям акций компании, или чистые финансовые поступления от работы предприятия.

Модель дисконтирования дивидендов (на английском - discounted dividend model, DDM) базируется на том, что расчет цены акции производится с учетом дисконтированной (приведенной) цены ожидаемой прибыли в виде дивидендов. Использование возможностей методики МДД начинается с момента рассмотрения размера прибыли, которую ожидает инвестор от вложений при покупке ценных бумаг. При этом в общем доходе учитывается две составляющие - курсовая разница и дивиденды по ценным бумагам.

Для примера можно взять годовой период инвестирования в ценные бумаги и предположить, что по ценным бумагам компании ожидаются дивиденды в размере пяти долларов на акцию, а планируемая бездивидендная стоимость на момент завершения года - 110 долларов.

Важный параметр при расчете - рыночная учетная ставка (англ. - market capitalization rate). По сути, это ставка доходности, которую ожидает инвестор. Она необходима для того, чтобы человек вкладывал свои деньги в покупку акций. К примеру, параметр k уже рассчитан и составляет 15% годовых. Инвестор ожидает ставку доходности, которая равняется сумме ожидаемых выплат на одну ценную бумагу (D) и прирост стоимости акции - (Р, - Ру), разделенную на рыночную стоимость ценной бумаги Pd. В дальнейшем, подставив параметр ожидаемой ставки прибыльности, мы получаем формулу:

E(r1) = (D1 + P1 – P0 ) / P0 = k.

Некоторые параметры уже известны, поэтому можно вывести следующее уравнение - 0.15 = (115 - P0) / P0. Особенность данного уравнения в том. Что оно отображает ставку доходности, которую ожидает инвестор. При этом период времени не имеет значения (он равен рыночной учетной ставке). В дальнейшем выводится формула, позволяющая вычислить текущую цену актива с учетом текущего прогноза по факту завершения года:

Другими словами, текущая стоимость ценной бумаги равняется сумме ожидаемой инвестором стоимости (бездивидендной) и приведенной цены дивидендных выплат, ожидаемых к концу года.

В итоге расчет выглядит следующим образом: P0 = (110 + 5) / 1.15 = 100 долларов.

Как видно, модель образования стоимость находится в полной зависимости от предполагаемой под конец года стоимости акции. Главный минус в том, что инвесторы не всегда способны прогнозировать стоимость. Применяя аналогичную логическую цепочку, можно вычислить ожидаемую стоимость на начало периода второго года. При этом:

Другими словами, стоимость акции - приведенная цена всех дивидендов, которые ожидаются в будущем на выбранную акцию, и дисконтированных по реальной учетной ставке.

Если кажется, что в модели ДД (дисконтирования дивидендов) учитываются только дивиденды. Но это не совсем так. По расчетам видно, что потенциальное изменение стоимости акций также берется в учет.

Читайте также: