Международные региональные банки развития реферат

Обновлено: 05.07.2024

Наряду с глобальным банком развития - группой Всемирного банка функционируют международные региональные банки развития (МРБР - Межамериканский, Африканский, Азиатский) и специализированные банки.

Они предоставляют кредиты и техническую помощь развивающимся странам в целях их социально-экономического развития.

Различия и общие черты. Разница между этими банками обусловлена уровнем социально-экономического, культурного развития стран трех континентов - Латинской Америки, Азии и Африки, особенностями их исторического развития. Вместе с тем региональные банки развития имеют общие черты.

Во-первых, эти банки преследуют в основном одинаковые цели - стимулирование экономического, а с 1990-х гг. и социального развития стран регионов (здравоохранение, образование, городское хозяйство, экология). Особое внимание уделяется борьбе с бедностью, особенно в Азии и Африке, где за чертой бедности живут более 1 млрд человек. МРБР поддерживает процесс региональной экономической интеграции и развитие частного сектора.

Во-вторых, примерно 1/3 членов банков развития - развитые страны. Поскольку им принадлежит значительная часть капитала и голосов банков, они оказывают существенное влияние на их деятельность. Любое решение МаБР может быть блокировано США, АзБР -Японией и США, имеющими вместе 1/3 голосов. Первоначально по Уставу членами АфБР могли быть только страны африканского континента. В связи с нехваткой ресурсов АфБР создан Африканский фонд развития (АФР,1972 г.) с участием 23 нерегиональных стран-доноров, а с 1982 г. в члены Банка принимаются и развитые страны. В настоящее время группа АфБР включает, кроме банка АфБР, трастовый фонд Нигерии и субрегиональные организации (Банк развития государств Центральной Африки, Южно-Африканское сообщество развития, Западно-Африканский и Восточно-Африканский банк развития). Благодаря принципу распределения голосов в зависимости от внесенного капитала сохраняется влияние развитых стран на региональные банки развития. Хотя по Уставу МРБР большинство голосов должно принадлежать региональным членам, их доля сократилась ныне до допустимого минимума (50,02%) в связи с увеличением нерегиональных членов.

В-третьих, у МРБР в основном однотипные источники формирования пассивов (уставный капитал, выпуск облигаций, специальные и трастовые фонды) и кредитная политика.

Формирование обычных ресурсов. Оплаченный уставный капитал МаБР и АзБР не превышает 10%), остальная неоплаченная часть служит гарантийным фондом для обеспечения выпускаемых ими облигаций. Этим путем банки привлекают заемные средства, продавая свои ценные бумаги на мировом финансовом рынке. Объем и сроки облигационных займов МРБР зависят от их рейтинга. В целом примерно 80% их ресурсов формируются за счет внешних источников. Размещение этих облигаций облегчается связью МРБР с ООН через ее региональные экономические комиссии. Тем самым авторитет данной международной организации поддерживает эти банки.

Трастовые (доверительные) фонды. Эти фонды формируются за счет взносов стран-доноров (в том числе не являющихся членами МРБР), заинтересованных в стимулировании своего экспорта в развивающиеся страны.

При этом фирмы стран-доноров ориентируются на определенные государства и отрасли с учетом своих интересов.

Активные операции, кредитная политика. Активные операции МРБР включают: кредитование инвестиционных проектов с использованием синдицированных займов и софинансирования; инвестиции в акционерный капитал предприятий; гарантии. Объем и условия кредитования развивающихся стран региональными банками развития зависят от размера и структуры их ресурсов. Развитие активных операций региональных банков происходит в основном за счет льготных кредитов, которые в общем годовом объеме ссуд составляют не менее 1/3. Льготные кредиты выдаются на срок до 40 лет, а ставка по ним ниже рыночных. Эти условия в большей степени соответствуют интересам большинства развивающихся государств, чем условия обычных займов, предоставляемых на срок от 10 до 20 лет по рыночным процентным ставкам. Самые короткие сроки - до 5 лет - характерны для займов МаБР, предназначенных для кредитования экспорта латиноамериканских стран с целью развития внутрирегиональной торговли машинами и оборудованием. По размерам кредитной деятельности лидирует МаБР, за которым следует АзБР и с большим отставанием АфБР.

В отличие от МаБР и АзБР деятельность АфБР недостаточно эффективна. За весь период его деятельности кредиты (40 млрд долл. на 2,5 тыс. инвестиционных проектов) предоставлялись в основном правительствам и лишь в последнее время - частному сектору.

Привлечение иностранных капиталов в форме совместного проектного финансирования затруднено, так как Африка считается наиболее рискован

| * За весь период их деятельности до 1999 г. |

Приоритеты кредитной политики МРБР меняются. Первые 20 лет они кредитовали объекты экономической и социальной инфраструктуры в целях строительства и модернизации автострад, гаваней, причалов, аэропортов и т.д. В тот период эти кредиты превышали 1/2, ныне - 1/3 кредитных вложений.

Это объясняется тем, что от ее развития зависит не только расширение внутрирегиональных связей, но и становление других отраслей экономики развивающихся стран, что привлекает и иностранный капитал. В то же время создание трансконтинентальных магистралей, межнациональных систем связи и энергосистем облегчает вовлечение в интеграционный процесс наименее развитых стран региона.

Второе место по объему кредитования занимает сельское хозяйство, включая агропромышленные объекты. Третья сфера кредитных вложений МРБР- промышленность, преимущественно добывающая и обрабатывающая.

С середины 1980-х гг. МаБР и АзБР переключились на кредитование энергетики и промышленности. АфБР сохранил приоритет кредитных вложений в сельское хозяйство и государственные предприятия. С 1990-х гг. стратегия кредитной политики переориентирована на развитие социальной инфраструктуры и совершенствование государственного управления.

| (%) |

кредитов этого банка. Китай - третий по величине акционер АзБР, стал его крупным заемщиком (около 1 млрд долл.) и использует кредиты для повышения эффективности экономики, охраны окружающей среды, разработки природных ресурсов, ликвидации бедности. С 1995 г. членами и заемщиками АзБР стали 6 стран СНГ - Азербайджан, Киргизия, Казахстан, Узбекистан, Туркменистан, Таджикистан.

АфБР предоставляет примерно 55% кредитов странам Северной и Южной Африки, более 20% - Западной Африки, остальные - Восточной и Центральной Африки. Главные наиболее платежеспособные его заемщики - Марокко, Тунис, Нигерия, Алжир, Египет, Эфиопия, Кот д'Ивуар. АФР кредитует и наименее развитые страны Центральной и Западной Африки.

МРБР проводят дифференцированную кредитную политику в отношении развивающихся стран в зависимости от уровня их экономического развития и направления политики. Определенное предпочтение отдается наиболее надежным (с коммерческой точки зрения) заемщикам, имеющим открытый доступ к обычным фондам банков. Именно за их счет осуществляется кредитование промышленности развивающихся стран, причем особую роль здесь играют местные банки и финансовые корпорации развития, через которые перераспределяется существенная часть региональных промышленных кредитов в пользу рентабельных частных предприятий. Тем самым укрепляется и развивается частный сектор экономики развивающихся стран, куда внедряется не только местный, но и иностранный капитал.

Для стимулирования притока иностранных инвестиций МаБР создал в 1984 г. Межамериканскую инвестиционную корпорацию. Ее функции аналогичны МФК. Более половины ее капитала приходится на латиноамериканские страны, 1/4 - на США.

Региональные банки развития занимают промежуточное место между группой ВБ и национальными банками развития. Это дает возможность развитым странам осуществлять свою политику, в том числе внешнеэкономическую, в отношении развивающихся стран. Вместе с тем региональные банки способствуют развитию национальной экономики, экономическому сотрудничеству и интеграции развивающихся стран.

К специализированным многосторонним банкам и фондам развития относятся также: Арабский банк экономического развития Африки, Арабский фонд экономического и социального развития, Банк развития стран Великих озер, Восточно-Африканский банк развития, Межазиатский банк развития, Скандинавский банк развития.

Во-вторых, примерно 1/3 членов банков развития — развитые страны. Поскольку им принадлежит значительная часть капитала и голосов банков, они оказывают существенное влияние на их деятельность. Любое решение Межамериканского банка развития (МаБР) может быть блокировано США, Азиатского банка развития (АзБР) — Японией и США, имеющими вместе 1/3 голосов. Первоначально по Уставу' членами Африканского… Читать ещё >

Международные региональные банки развития ( реферат , курсовая , диплом , контрольная )

Наряду с глобальным банком развития — Группой Всемирного банка — функционируют международные региональные банки развития (МРБР). Они предоставляют кредиты и техническую помощь развивающимся странам определенного региона в целях их социально-экономического развития. Среди этой группы международных банков выделяются Межамериканский, Африканский, Азиатский банки развития. Их объединяют общность причин, цели создания и деятельности.

Причины и цели создания

Образование международных региональных банков развития Азии, Африки и Латинской Америки в 1960;х гг. обусловлено рядом причин. В их числе:

- 1) распад колониальной системы, завоевание политической независимости, повышение роли развивающихся стран в мировом развитии, их борьба за новый экономический порядок;

- 2) необходимость решения региональных задач, которые не всегда учитываются МВФ и Группой ВБ ;

- 3) привлечение кредитных ресурсов из разных, в том числе внешних, источников в целях кредитования проектов социально-экономического развития стран региона;

- 4) поддержка регионального сотрудничества и экономической интеграции развивающихся стран.

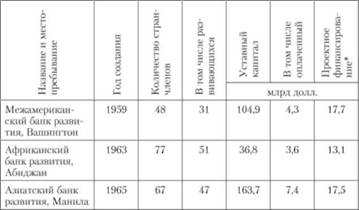

В числе внешних причин — заинтересованность развитых стран — нерегиональных членов МРБР в стимулировании экспорта в развивающиеся страны и сохранении их в сфере своего влияния (табл. 9.9).

Таблица 9.9. Международные региональные банки развития (2011 г.)

Различия и общие черты

Разница между этими банками обусловлена уровнем социально-экономического, культурного развития стран трех континентов — Латинской Америки, Азии и Африки, особенностями их исторического развития. Вместе с тем региональные банки развития имеют общие черты.

Во-первых, эти банки преследуют в основном одинаковые цели — стимулирование экономического, а с 1990;х гг. и социального развития стран регионов (здравоохранение, образование, городское хозяйство, экология). Особое внимание уделяется борьбе с бедностью, особенно в Азии и Африке, где за чертой бедности живут более 1 млрд человек. МРБР поддерживают процесс региональной экономической интеграции ["https://referat.bookap.info", 22].

Во-вторых, примерно 1/3 членов банков развития — развитые страны. Поскольку им принадлежит значительная часть капитала и голосов банков, они оказывают существенное влияние на их деятельность. Любое решение Межамериканского банка развития (МаБР) может быть блокировано США, Азиатского банка развития (АзБР) — Японией и США, имеющими вместе 1/3 голосов. Первоначально по Уставу' членами Африканского банка развития (АфБР) могли быть только страны африканского континента. В связи с нехваткой ресурсов АфБР создан Африканский фонд развития (АФР, 1972 г.) с участием нерегиональных стран-доноров, а с 1982 г. в члены Банка принимаются и развитые страны. В настоящее время группа АфБР включает кроме головного банка АфБР трастовый фонд Нигерии и субрегиональные организации (Банк развития государств Центральной Африки, Южно-Африканское сообщество развития, Западно-Африканский и Восточно-Африканский банки развития).

Принцип распределения голосов в зависимости от внесенного капитала сохраняет влияние развитых стран на международные региональные банки развития. Хотя по Уставу МРБР большинство голосов должно принадлежать региональным членам, их доля сократилась ныне до допустимого минимума (50,02%) в связи с увеличением нерегиональных членов.

В-третьих, у МРБР в основном однотипные источники формирования пассивов (уставный капитал, выпуск облигаций, специальные и трастовые фонды) и кредитная политика.

ГОСТ

Банки развития

Банки развития – это финансовые институты, которые создаются для обеспечения финансирования проектов, направленных на экономическое развитие.

Эти банки могут создаваться силами национального государства, международными организациями, благотворительными фондами. В их задачи входит предоставление средств для общественно значимых проектов, которые не могут профинансировать коммерческие банковские структуры. Власть использует банки развития для реализации проектов в сфере экологии, в решении социальных и экологических проблем, для регулирования политических задач. Чаще всего развитые государства финансируют банки развития.

Структура банков развития может быть сложной. Они могут состоять не только из самого банка, но и из международных и национальных финансовых институтов, многосторонних банков, организаций микрокредитования и револьверных финансовых фондов.

Самыми известными международными банками развития являются Международный банк реконструкции и развития, Межамериканский банк развития, а также Евразийский, Азиатский банки и Новый банк БРИКС.

Банки развития являются специализированными инвестиционно-кредитными институтами. Они имеют форму государственных корпораций, либо создаются на основе частно-государственного партнерства. Их отличительными особенностями являются высокая капитализация, возможность выполнять масштабные задачи, решать структурные экономические проблемы.

Многосторонние банки развития учреждаются для того, чтобы решать проблемы стран-учредительниц. Помимо вышеперечисленных банков к таким банкам относят Исламский банк развития, Европейский инвестиционный банк, Черноморский банк торговли и другие. Национальные банки создаются для развития и поддержки национального хозяйства. Это могут быть отдельные организации, либо государственные группы развития.

Назначение региональных банков развития

Банки развития создаются для того, чтобы предоставлять капитал на общественно значимые проекты. Среди функций этих банков отмечают:

Готовые работы на аналогичную тему

- Формирование денежного запаса, который идет на инвестиционную политику государства.

- Создание условий для поддержки проектов, значимых для экономики и населения.

- Проведение рефинансирования и финансирования различных по срочности задолженностей.

- Обеспечение гарантий и участие в сделках в качестве поручителя, содействие укреплению банковской системы.

- Организация экспертизы инвестиционных проектов.

- Проведение консультаций по проектному финансированию.

- Открытие гарантированных депозитов и размещение промышленных займов.

- Эмиссия долгосрочных обязательств.

В конце 20 века в мире насчитывалось около 750 банков развития, из них 35 региональных. Преимущественно их создают в странах с развивающейся экономикой с целью поддержания долгосрочного экономического роста. Больше всего банков развития расположено в Западном полушарии, на втором месте находится Африка, на третьем – Азия и Тихоокеанский регион. Сегодня все банки развития можно разделить на две группы, а именно, на банки, занимающиеся кредитными операциями и инвестиционным финансированием, и банки, занятые мобилизацией ресурсов и выдающие займы.

Также наблюдается переход к новым формам инвестиционного банкинга, к финансированию экспорта, и к созданию институтов гарантий для кредитования проектов государственной важности.

Банки развития в современном мире обеспечивают развитие экономики, инновационное и социальное развитие, защиту окружающей среды, поддержку финансовой стабильности.

Особенности функционирования региональных банков развития

Региональные банки развития в последнее время приобретают все более важную роль в мировой финансовой системе. Они участвуют в глобальном распределении ресурсов, активно участвуют в реализации социально-экономических проектов и поддерживают стабильность в развивающихся странах. Сегодня эти банки являются крупнейшим по объему агрегированных ресурсов сегментом международных организаций. Они являются основным источником финансирования проектов социального и экономического развития в форме грантов и кредитов.

Большинство региональных банков финансируется государствами региона. Они выполняют задачи, которые не могут реализовать обычные коммерческие банки. Глобализация привела к тому, что региональные банки развития финансируют международные общественные блага, такие как сдерживание и распространение вирусов, экологические изменения. Выделяемые банками средства позволяю более эффективно решать проблемы и совершенствовать общественные услуги и блага.

Региональные банки развития поддерживают долгосрочные инвестиционные проекты, что позволяет реализовать структурные преобразования в рамках национальных стратегий развития. Они финансируют следующие сферы деятельности:

- Промышленность.

- Торговля.

- Транспорт.

- Государственное управление и другое.

Изначально банки развития финансировали в основном крупные инфраструктурные проекты. Сегодня они содействуют развитию финансовых рынков, диверсификации финансового сектора. Это могут быть займы в местной валюте, гарантии частных кредиторов.

Региональные банки развития поддерживают экономики развивающихся стран. Через них происходит перераспределение средств стран-участниц для улучшения определенных сфер деятельности, что способствует сближению стран и укреплению разнообразных связей между ними.

Таким образом, региональные банки развития создаются странами для того, чтобы финансировать совместные проекты, позволяющие реализовывать общие цели и задачи в регионе. Банки функционируют за счет средств стран-участниц и за счет оказания банковских услуг. Они предоставляют капитал для разных нужд и для долгосрочных проектов. Например, организация АСЕАН в Азии создала свой Азиатский фонд развития. Он является источником многосторонних займов в регионе.

В шестидесятых годах окончательно пала колониальная система, на которой мир продержался больше столетия. Началась интеграция мировых стран, между ними возникали новые формы сотрудничества. В это время и появились первые региональные банки развития, главной задачей которых была помощь в создании экономических связей между новыми государствами, а также интеграция развивающихся государств в мировое сообщество. Смогли ли они выполнить свою задачу?

Откуда они взялись?

На сегодняшний момент существует четыре региональных (Европейский, Африканский, Межамериканский и Азиатский банк развития) и три субрегиональных (Восточноафриканский, Евразийский банки и Андская корпорация) финансовых учреждений такого типа.

Сфера деятельности

Какие используют инструменты?

Финансовая деятельность банка развития связана с кредитованием не только государств, но и частных лиц, за которых поручается государство, а в исключительных случаях и приватных компаний.

Для этих целей они используют кредитование, приобретение ценных бумаг, а также софинансирование – способ инвестирования в проект, в рамках которого деньги вкладываются не только самим банком, но и частным инвестором (которые, естественно, прошли соответствующую проверку банком на надёжность).

Откуда берут свой капитал?

Как формируется капитал банка развития? В большинстве случаев он формируется за счёт взносов стран-участниц, причём даже здесь система довольно интересная. Каждая страна имеет свою долю в уставном капитале, но она не выплачивает её полностью, а вносит только 25%. Остальные же средства участники вносят по первому требованию банка. Отдельного внимания заслуживают продаваемые банками развития облигации, которые из-за долгой истории банков пользуются доверием потенциальных покупателей. Таким образом, средства для своего существования банки берут из многих источников, что позволяет им не зависеть от стран-участниц, владея при этом достаточными объёмами средств.

Сферы влияния

По этой же причине региональные банки развития приглашают в свои члены страны из других регионов мира, которые могут принести дополнительную прибыль. Но на этих участников принцип "больше вложил - больше получил" не распространяется: имеются ограничения их доли в этом банке.

Региональные расчётные системы

Но роль региональных банков развития не только в финансировании. Им принадлежит инициатива создания региональных расчётных систем, которые позволяют существенно упростить процедуру денежных переводов между государствами, которые её используют. Основным преимуществом таких систем является низкая комиссия, а также скорость и простота переводов.

Примеры РРС

Наиболее известной на сегодняшний момент является расчётная система TARGET, детище Европейского центрального банка. Действует она в границах Евросоюза. При этом в эту платёжную систему входит спецсистема ЕЦБ, основная функция TARGET – обеспечение движения платежей между двумя платёжными системами.

Другим путём пошли СНГ и КОМЕСА (Общий рынок Восточной и Южной Африки). В рамках своих интеграционных объединений они создали организации, через которые проходят международные платежи. Одним из преимуществ Межгосударственного банка СНГ и Клиринговой палаты КОМЕСА является то, что все операции происходят с привлечением национальных валют, что позволяет снизить зависимость от доллара США.

Немного истории

Как же началась история региональных банков развития? В 1949 году появился Межамериканский банк развития, который объединил 27 развивающихся и 16 развитых стран. 1964 ознаменовался созданием Африканского банка, где собрались 50 развивающихся и 25 развитых государств. Через два года на мировой арене появился Азиатский банк с 31 участником из развивающихся и 14 из развитых стран.

Несмотря на то что все эти кредитные учреждения находятся в разных концах света, их членами являются совершенно разные страны, их объединяет инвестирование в те области, куда обычно деньги не вкладываются: инфраструктуру, социальную сферу, а также обрабатывающую и добывающую промышленность.

Азиатский банк развития

Первый из бакнов, на котором хотелось бы остановиться подробнее – Азиатский банк развития (АзБР). Его создание инициировала Экономическая комиссия ООН для стран Азии и Дальнего Востока. Процесс учреждения банка растянулся на три года – и вот в 1966 он начал свою работу. Главными задачами АзБР являются:

- Привлечение в регион инвестиций - как частных, так и государственных.

- Инвестирование в проекты развития собственными средствами.

- Содействие торговле внутри региона и помощь в экономической интеграции участников.

Сегодня членами Азиатского банка развития являются 48 региональных участников из Азиатско-Тихоокеанского региона и 19 из других регионов мира. В структуру этого учреждения входят: Азиатский фонд развития, Специальный фонд технической помощи и Японский специальный фонд.

Основными заёмщиками АзБР являются Индонезия, Пакистан, Индия и КНР. Причём большая часть капиталов в банк поступает именно от членов-нерезидентов.

Своими основными задачами в настоящее время Азиатский банк развития видит:

АзБР является одним из наиболее динамично развивающихся банков развития. Несмотря на то что большая часть его стран-участников – это развивающиеся государства, часть населения которых постоянно живёт в нищете, этот регион показывает лучшие темпы восстановления экономики развитых государств после финансовых потрясений. Вполне вероятно, что это вызвано тем, что отношение имеющегося капитала и капитала до востребования в этом банке составляет 1:92, то есть в критической ситуации состояние АзБР увеличивается в очень короткие сроки. Перспективность Азиатско-Тихоокеанского региона позволяет банку получать огромные средства от внешних инвесторов.

Банк развития в Африке

Ещё одно масштабное объединение – Африканский банк развития, он же АфБР, который начал свою работу в 1964 году, а право на проведение финопераций получил только через два года после открытия. Несмотря на свой почтенный возраст, объединение продолжает расширяться. Сегодня участниками АфБР являются 80 стран, 26 из которых расположены вне Африканского региона. Крупнейшие доли в банке принадлежат Нигерии, США, Японии и Египту.

Учитывая специфику региона, в котором действует АфБР, он часто меняет основные сферы деятельности. Если на первом этапе его развития (до 2004 года) в приоритете было развитие сельского хозяйства и инфраструктуры стран-участников, то потом банк переключился на развитие частного сектора экономики.

Большую часть займов берут государства развитой Северной Африки: Алжир, Египет, Марокко, Тунис. Одной из особенностей, которые имеет кредитная политика Африканского банка развития, является разделение его членов на три группы: в первую попадают 38 стран, которым доступны только единовременные льготные целевые кредиты (38), вторая группа – регулярные кредиты без особых оснований (13), третья – Нигерия и Зимбабве, которые находятся между двумя другими группами и получают кредиты двух видов.

После финансового кризиса, который сказался и на Африке, основными задачами АфБР стали:

- Углубление интеграционных процессов внутри объединения.

- Снижение уровня бедности.

- Вмешательство во внутреннюю политику стран, где происходят военные конфликты.

- Развитие инфраструктуры в государствах, которым это необходимо.

В состав Африканского банка развития входит Фонд африканского развития (который занимается проведением финансовых операций) и Нигерийский трастовый фонд (кредитное учреждение для наименее развитых стран).

Создание банка развития в России

Не так давно было объявлено о создании ещё одного кредитного учреждения – к открытию готовится Российский региональный банк развития. Стоит отметить, что это уже не первая попытка России создать подобный финансовый институт: до этого были Российский банк реконструкции и развития и Российский банк развития, противопоставляемые друг другу в начале двухтысячных годов. Новый РРБР объединит в себе крупнейшие банки страны, а также станет оппонентом РосБР – ещё одной организации под названием "Российский банк развития", в состав которой входят банки-конкуренты создаваемого РРБР.

Учитывая сложности организационных моментов, политические конфликты (владельцы РРБР и РосБР являются далеко не последними людьми в государстве), а также наличие в регионе уже действующих субрегиональных банков развития (Россия ведь входит в состав СНГ, о финансовом органе которого говорилось уже выше), сложно сказать, что выйдет из затеи России выйти на арену, где играют международные региональные банки развития.

Заключение

Что же дают миру региональные банки развития? В первую очередь они помогают интегрировать экономики разных по уровню развития стран, оказывая посильную помощь наиболее нуждающимся в ней государствам. Страны-члены региональных банков имеют возможность получения кредитов для развития своей инфраструктуры, социальной сферы, некоторых отраслей промышленности – областей, непривлекательных в большинстве своём для инвесторов, но развивать которые тоже необходимо. Выделить какую-то общую тенденцию в развитии банков очень непросто: они работают в разных регионах и поэтому в качестве приоритетных задач выбирают разные вещи. Но всё же одну общую черту у них найти можно: их объединяет огромная роль в мировой экономике. Они не только выполняют обязанности кредиторов, но и помогают странам улучшить свои отношения, сблизить экономики, развить инфраструктуру - подобное дорогого стоит. Роль региональных банков развития неоценима.

Читайте также: