Методика освоенного объема реферат

Обновлено: 05.07.2024

Проект характеризуется ограниченностью во времени и ресурсах и в процессе выполнения должен уложиться в запланированный бюджет и сроки. Поэтому во время его отслеживания руководителю нужно уметь определять динамику хода работ. Однако невозможно определить, укладывается ли проект в бюджетные и временные рамки, на основе простых данных о фактических затратах и трудозатратах. Представим два проекта с бюджетом 10 000 р. и длительностью 10 месяцев.

Содержимое работы - 1 файл

Метод освоенного объема.doc

Во время отслеживания проекта руководителю нужно уметь определять, укладывается ли проект в запланированный бюджет и будет ли он завершен в запланированные сроки. Для этого мало собирать фактические данные о ходе работ -нужно еще и правильно их анализировать.

Проект характеризуется ограниченностью во времени и ресурсах и в процессе выполнения должен уложиться в запланированный бюджет и сроки. Поэтому во время его отслеживания руководителю нужно уметь определять динамику хода работ. Однако невозможно определить, укладывается ли проект в бюджетные и временные рамки, на основе простых данных о фактических затратах и трудозатратах. Представим два проекта с бюджетом 10 000 р. и длительностью 10 месяцев. После двух месяцев работы руководитель первого проекта сообщает о том, что проект укладывается в бюджет: израсходовано всего 1500 р. Руководитель же другого проекта сообщает о превышении бюджета: после двух месяцев работы потрачено 2500 р.

Предположим, что затраты должны распределяться равномерно по мере выполнения проекта, и мы ожидали, что после двух месяцев работы будет потрачено 2000 р. Другими словами, два месяца составляют 20% длительности проекта, и 2000 р. составляет 20% его бюджета.

Затраты в обоих проектах отличаются от запланированных, но на основании этих данных нельзя оценить состояние проекта. На первый проект затрачено на 500 р. меньше запланированного, но выполнено ли хотя бы 20% запланированных трудозатрат? На второй проект затрачено на 500 р. больше, чем планировалось, но выполнено ли больше 20% запланированных работ?

Чтобы ответить на эти вопросы, нужно проанализировать проектные данные, принимая во внимание данные как о затратах, так и о трудозатратах. Для этого предназначен анализ по методике освоенного объема (earned value analysis). Поскольку анализ измеряет скорость расходования средств и выполнения работы, он всегда выполняется к определенному моменту времени (дате отчета MS Project).

Методика использует для определения состояния проекта три величины:

- Базовая стоимость запланированных работ (BCWS, БСЗР) обозначает сводную стоимость работ, которые должны были быть осуществлены к текущему моменту. Другими словами, параметр обозначает, каковы должны быть затраты на проект на текущий момент по базовому плану.

- Фактическая стоимость выполненных работ (ACWP, ФСВР) обозначает сводную фактическую стоимость трудозатрат на текущий момент, то есть сколько фактически потрачено на проект к текущему моменту.

- Базовая стоимость выполненных работ (BCWP, БСВР) обозначает запланированную по базовому плану стоимость фактически выполненных работ, то есть сколько планировалось потратить на осуществление тех трудозатрат, что были фактически осуществлены. Этот параметр часто называется освоенным объемом.

Чтобы определить, насколько ход работ соответствует календарному плану, сравнивается BCWP (БСВР) и BCWS (БСЗР). Если базовая стоимость выполненных работ меньше базовой стоимости запланированных работ, то ход работ отстает от расписания. Если же стоимость выполненных работ превышает стоимость запланированных работ, то ход работ опережает расписание.

Чтобы определить, укладывается ли проект в бюджет, сравнивается BCWP (БСВР) и ACWP (ФСВР). Если фактическая стоимость выполненных работ больше запланированной в базовом плане, то проект превышает бюджет. Если же фактическая стоимость ниже запланированной, то это значит, что средства расходуются экономно.

Индикаторы методики освоенного объема.

Чтобы избавить руководителя проекта от необходимости сравнивать между собой параметры, вычитая из одного другой, при анализе освоенного объема используются производные от основных параметров индикаторы, позволяющие легко определить, как ход работ соотносится с планом.

Рис. 21.5. Индикаторы в таблице Earnet Value (Освоенный объем)

Разница между текущим и запланированным ходом выполнения задачи называется отклонением от календарного плана (SV, ОКП) и рассчитывается путем вычитания из приобретенной стоимости (BCWP, БСВР) той стоимости, которую проект (или задача) должен был приобрести на текущий момент (BCWS, БСЗР). Если SV (ОКП) равен нулю, значит, проект выполняется точно по расписанию. Если значение индикатора больше нуля (как в нашем примере), то проект выполняется с опережением, а если меньше нуля — то опаздывает. В нашем случае проект опережает календарный план.

Отклонение по стоимости (CV, ОПС) — это разность между запланированными (BCWP, БСВР) и фактическими затратами (ACWP, ФСВР) на выполнение текущего объема работ. Если значение индикатора равно нулю, значит, динамика расходования бюджета соответствует плану. Если значение больше нуля, значит, потрачено меньше, чем запланировано, и проект экономит средства. Отрицательное значение индикатора сообщает о том, что средства расходуются быстрее, чем предусмотрено планом. В нашем проекте отклонение положительное (1 р.), значит, затраты по проекту к дате отчета составили на 1 р. меньше, чем предполагалось.

Чтобы определить, насколько значительно отклонение по стоимости, нужно знать, какой процент от запланированных затрат (BCWP, БСВР) составляет отклонение (CV, ОПС). Это определяет индикатор относительного отклонения по стоимости (CV%, ООПС). Например, в нашем случае отклонение по стоимости равно 1 р., что составляет 20% от 5 р., которые было запланировано потратить на осуществление текущей работы. Как и отклонение по стоимости, относительное отклонение по стоимости может принимать положительное, отрицательное и нулевое значения. Нулевое значение свидетельствует о полном соответствии текущих затрат на проект плану, положительное — об экономии средств, а отрицательное — о перерасходе.

Еще один индикатор для определения соотношения текущих проектных затрат с запланированными — индекс отклонения стоимости (CPI, ИОС). Значение этого индикатора определяется путем деления базовой стоимости выполненных работ (BCWP, БСВР) на их фактическую стоимость (ACWP, ФСВР). Если значение индекса равно единице, значит, бюджет проекта расходуется по плану. Если индекс меньше единицы, значит, фактические затраты превышают запланированные, а если больше единицы — значит, бюджет расходуется медленнее, чем предусмотрено планом. В нашем проекте бюджет экономится, и поэтому CPI (ИОС) равен 1,25. Аналогичные индикаторы используются и для определения отклонения проекта от календарного плана.

Относительное отклонение от календарного плана (SV%, ООКП) служит для определения соотношения между отклонением от календарного плана (SV, ОКП) и собственно календарным планом (BCWS, БСЗР). Фактически этот индикатор определяет, какой процент от базовой стоимости запланированных работ (BCWS, БСЗР) составляет отклонение от календарного плана (SV, ОКП). В нашем случае отклонение от календарного плана равно 1 р., что составляет 25% от 4 р. запланированных по календарному плану трудозатрат. Соответственно, значение поля SV% (ООКП) равно 25%. Аналогично относительному отклонению по стоимости, индикатор может принимать положительное, отрицательное и нулевое значения. Нулевое отклонение означает полное соответствие календарному плану, положительное — опережение плана, а отрицательное — отставание.

Для определения соотношения между выполненными работами (BCWP, БСВР) и запланированными на текущий момент (BCWS, БСЗР) служит индекс отклонения от календарного плана (SPI, ИОКП). Его значение определяется путем деления базовой стоимости выполненных работ BCWP (БСВР) на базовую стоимость запланированных работ BCWS (БСЗР). Если значение индекса равно единице, значит, работы выполняются точно по календарному плану. Если значение превышает единицу, значит, ход работ опережает календарный план, а если оно меньше единицы — значит, работы выполняются с отставанием.

Плановые сводные затраты на проект (или задачу) обозначаются индикатором бюджет по завершении (ВАС, БПЗ). Его значение соответствует затратам, запланированным на проект (задачу) в базовом плане (поле Baseline Cost, Базовые затраты). В нашем проекте (см. рис. 21.6) бюджет задачи равен 100 р. (100 часов работы стоимостью 1 р./час).

Когда фактический ход работ по проекту отклоняется от запланированного, сводные затраты по проекту также отклоняются от плановых. Для определения сводных затрат на проект при сохранении текущего темпа работ служит индикатор предварительной оценки по завершении (ЕАС, ПОЛЗ). Значение этого индикатора определяется сложением фактической стоимости выполненных работ (ACWP, ФСВР) и стоимости оставшихся работ. Эта стоимость определяется вычитанием запланированной стоимости выполненных работ (BCWP, БСВР) из бюджета по завершении (ВАС, БПЗ) и делением результата на индекс отклонения стоимости (CPI, ИОС). Например, в нашем проекте при сохранении темпов экономии бюджета на 20% мы затратим на выполнение задачи не 100 р., а только 80 р.

Разность между бюджетом по завершении (ВАС, БПЗ) и предварительной оценкой по завершении (ЕАС, ПОПЗ) обозначается индикатором отклонения по завершении (VAC, ОПЗ). Например, в нашем случае отклонение составляет 20 р., поскольку при сохранении текущих темпов работ мы потратим на 20 р. меньше, чем планировалось. Нулевое значение этого индикатора означает соответствие бюджета плану при сохранении текущего темпа работ. Если же индикатор принимает отрицательное значение, значит, затраты на проект могут превысить запланированные.

С помощью последнего индикатора, показателя эффективности выполнения (TCPI, ПЭВ), можно определить соотношение между оставшимся объемом работ и оставшимся бюджетом. Индикатор вычисляется путем деления результата вычитания приобретенной стоимости (BCWP, БСВР) из бюджета по завершении (ВАС, БПЗ) на результат вычитания фактической стоимости выполненных работ (ACWP, ФСВР) из бюджета по завершении (ВАС, БПЗ).

Если значение индикатора равно единице, значит, проект выполняется точно по плану и оставшаяся работа будет выполнена в рамках бюджета. Если значение индикатора больше единицы, значит, объем оставшейся работы превышает бюджет и нужно либо увеличить его, либо работать с большей эффективностью. Если же значение индикатора меньше единицы, значит, у проекта есть запас бюджета и можно увеличить качество работы, реализовать дополнительные задачи и т. п. В нашем проекте значение индикатора равно 0,99, то есть у проекта есть небольшой запас бюджета.

Для вашего удобства все сведения об индикаторах, включая формулы расчета и трактовку значений, собраны в табл. 21.1.

Таблица 21.1. Индикаторы методики освоенного объема

Оценка проделанной работы: метод освоенного объема

Контроль и управление проектом подразумевает умение его руководителем определять, укладывается ли проект в запланированный бюджет и будет ли он завершен в запланированные сроки. Для этого недостаточно собирать фактические данные о ходе работ - нужно еще и правильно их анализировать.

Как известно, одной из главных черт проекта является ограниченность во времени и ресурсах. Поэтому во время его отслеживания руководителю нужно уметь определять динамику хода работ. Однако определить динамику невозможно, основываясь на простых данных о фактических затратах и трудозатратах. При контроле бюджета проекта, как правило, сравниваются показатели фактического (AC – Actual Cost - фактическая стоимость выполненных работ) и планового (PV – Planned Value - сметная стоимость запланированных к выполнению за рассматриваемый период времени работ) количества потраченных ресурсов на заданный момент времени, возникает неоднозначность в объяснении причин отклонений.

Предположим, показатель AC > PV, то есть мы фактически потратили больше средств, чем было заложено в бюджете. К сожалению, невозможно сделать вывод о причине увеличения затрат - сделано больше работ или работа обошлась дороже.

Во-первых, незаслуженно малое внимание со стороны российских руководителей предприятий и менеджеров проектов к такому мощному инструменту управления как метод освоенного объема.

Во-вторых, недостаток знаний в этом вопросе у большинства сотрудников и членов команд проектов не позволяет в полной мере использовать данный метод на исполнительском уровне с целью предоставления руководству качественной информации о состоянии проекта.

Все это приводит к тому, что метод освоенного объема (МОО) зачастую воспринимается как нечто сложное, требующее специальной подготовки или, хуже того, как ненужные изыски в вопросах повышения эффективности управления проектами.

Между тем МОО – это именно тот способ, который позволяет на самом высоком уровне очень наглядно показать состояние проекта с точки зрения ответа на вопрос “где мы находимся в проекте?”, т.е. удовлетворить главную потребность высшего руководства – понять ситуацию с проектом одним взглядом, причем в денежном выражении(!). Более того, МОО в состоянии показать это не только в статике, но и в динамике, т.е. продемонстрировать, как мы (компания, команда) пришли к такому состоянию и спрогнозировать к чему мы придем в дальнейшем, если предпримем/ не предпримем какие-то действия.

Да, применение метода освоенного объема (МОО) требует от компании и команды проекта определенной управленческой, технической и методологической зрелости, но оно того стоит.

Целью данной статьи является предоставление сотрудникам, занятым в реализации проектов (и особенно менеджерам) более или менее детальной инструкции по применению освоенного объема в своей работе, формирование понимания сути МОО и простых навыков интерпретации отчетов составленных с применением данного метода.

Часть I. Формирование отчета о состоянии проекта

Немного теории

По поводу освоенного объема написано немало теоретических и довольно скучных трудов, заставляющих читателя в большинстве случаев еще сильнее убедиться в сложности метода и окончательно охладеть к идее внедрения его в свою работу.

Здесь мы постараемся максимально избежать этой теоретической скучности, но все же совсем без теории не обойтись.

Итак, что же такое освоенный объем?

Как известно деньги являются универсальным мерилом всего на свете (кроме любви, конечно). В деньгах можно оценить, сколько стоит та или иная вещь, компания и даже репутация. Можно в деньгах оценить и состояние проекта, причем особенно это актуально, когда проект сопряжен со значительными капитальными вложениями.

Для начала представим себе такую ситуацию, что наш проект, например выкапывание колодца, состоит всего из одной работы. Пусть эта работа, для простоты, длится 100 дней, стоит $100 тыс. (это особенный, очень дорогой колодецJ) и выражена в куб. метрах (количество единиц, в которых выражена работа будем называть также “физический объем”). Причем за все время выполнения работы необходимо выкопать 100 м3.

Итак, имеем проект:

Совершенно очевидно, что по плану колодец мы должны выкапывать с интенсивностью 1 м3/день затрачивая при этом $1000 на каждый кубометр.

Если через 10 дней выполнения работы все будет идти по плану, то команда проекта должна будет выкопать 10м3 грунта, а затратить на это $10000.

Представим себе, однако, такую ситуацию, когда придя через 10 дней к руководителю предприятия с отчетом, менеджер проекта сообщает, что на текущий момент фактические затраты по проекту составили $12000 при запланированных $10000. Вопрос, который задаст руководитель менеджеру проекта в этом случае, лежит на поверхности: c чем связана такая переплата? С тем, что средства расходуются не эффективно (т.е. затрачено больше, чем планировалось) или с тем, что выполнение проекта опережает график?

В случае с одной работой, как в нашем примере, выяснить это совсем не сложно – достаточно посмотреть на физически выполненный объем работы. Если он составит запланированные 10м3, то налицо переплата денежных средств, а если 12м3, то очевидно, что на момент составления отчета имеет место опережение графика. Хуже, если выполненный объем будет меньше запланированных 10м3 (например, 9), тогда это означает не только переплату, но и отставание от графика. И наоборот: если выполненный объем больше 12м3, то это означает не только опережение графика, но и экономию средств.

Представим эти варианты в табличной форме:

Как видим, расчет освоенного объема позволяет однозначно интерпретировать состояние проекта, сравнивая между собой всего три величины.

Очевидно, что при использовании освоенного объема, наличие в проекте любого количества работ, измеряемых в разных единицах, уже не является проблемой. Так как все три величины измеряются в деньгах, то их можно рассчитать для всего проекта в целом, просуммировав соответствующие значения, рассчитанные для каждой из работ.

Освоенный объем позволяет понять насколько эффективно (в части сроков и стоимости) команда проекта осваивает плановые капитальные вложения в проект и если эта эффективность оставляет желать лучшего, то своевременно принимать решение о корректирующих мероприятиях в проекте.

Удобство освоенного объема заключается также в том, что этот показатель позволяет оценить не только состояние всего проекта целиком, но и любой отдельно взятой его части, например, определенного вида работ или участка. С другой стороны данный показатель можно рассчитать и для более общей категории – всего портфеля проектов предприятия.

Итак, теперь, рассчитав освоенный объем, мы знаем “где мы находимся” в проекте. Но, как мы увидим в дальнейшем, это только верхушка “айсберга полезности” освоенного объема.

Следующие вопросы, которые мы должны себе задать – это насколько мы опережаем/отстаем или экономим/перерасходуем?, как мы пришли к этому состоянию?, как могут развиваться события в дальнейшем, если мы продолжим выполнять проект в рамках существующих тенденций? и как мы должны работать, для того, чтобы завершить проект в срок и в рамках бюджета? Об этом далее.

Показатели, рассчитываемые на основе освоенного объема

Сам по себе освоенный объем позволяет констатировать факт нахождения проекта в определенном состоянии. Более детальный анализ этого состояния позволяют провести производные от него показатели.

К простейшим показателям, рассчитываемым на основе освоенного объема, относятся:

- показатель отклонения по срокам (ОСР),

- показатель отклонения по стоимости (ОСТ),

- индекс выполнения сроков (ИВСР),

- индекс выполнения стоимости (ИВСТ).

Первые два показателя являются абсолютными, вторые два – относительными.

Показатель отклонения по срокам (ОСР) отражает отклонение от расписания, выраженное в деньгах (в дальнейшем будет понятно, как отклонение по срокам в деньгах отражает отклонение во времени) и рассчитывается следующим образом: ОСР = ОО-ПО.

Фактически данный показатель является конкретной суммой, на которую команда проекта отстает или опережает в освоении запланированного бюджета.

Очевидно, показатель ОСР будет отрицательным, если команда отстает по срокам от плана выполнения проекта. Величина ОСР покажет, сколько стоят те работы, которые команда проекта не успела выполнить на момент отчета.

Аналогично показатель отклонения по стоимости (ОСТ) покажет отклонение от бюджета, запланированного на выполнение работ: ОСТ = ОО-ФС.

Если ОСТ отрицательный, то его величина покажет сумму переплаты, которую допустила команда, по состоянию на текущий момент.

Индексы выполнения сроков (ИВСР) и стоимости (ИВСТ) позволяют перейти от абсолютных показателей к относительным. Такой переход полезен для целей сравнения состояния различных проектов портфеля между собой, построения индикаторных диаграмм (светофоров и т.п.) и прогнозирования итогов проекта, т.к. фактически отражают накопленные тенденции в выполнении проекта.

Индекс выполнения сроков сравнивает освоенный объем с плановым. Формула для его расчета: ИВСР = ОО/ПО. Значение ИВСР меньшее единицы указывает на задержки в выполнении работ.

Индекс выполнения стоимости показывает эффективность финансовых затрат по проекту на текущий момент. Очевидно, что ИВСТ Графический смысл освоенного объема

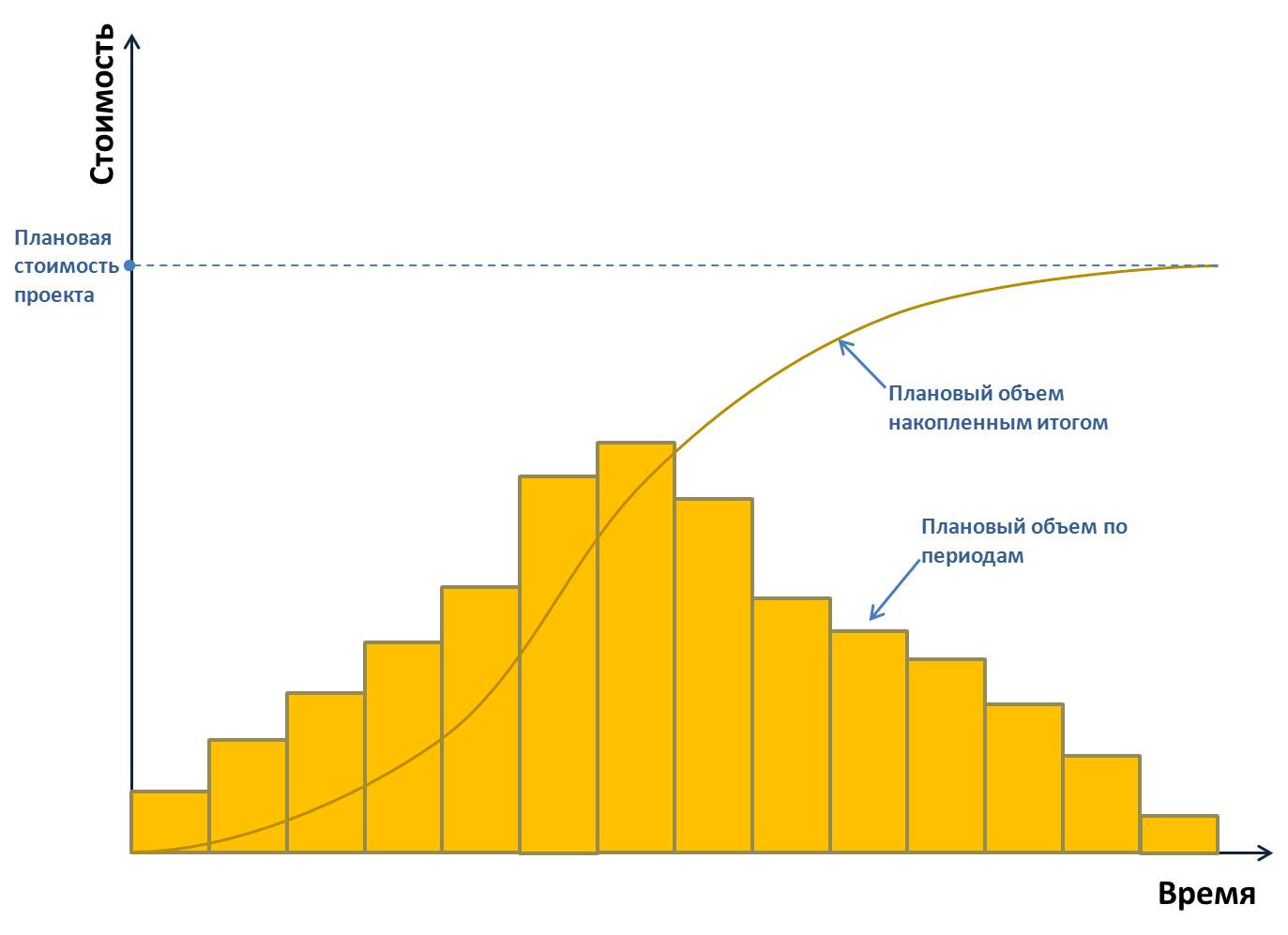

Если плановый объем (т.е. плановую стоимость работ) представить в разбивке по периодам (например, помесячно) в виде гистограммы, то для хорошо спланированного проекта мы получим нечто близкое к “горбу”, изображенному на рисунке ниже, а тот же самый плановый объем, но накопленным итогом, изобразиться на графике в форме кривой. Эту кривую также принято называть S-кривая.

S-кривая показывает, как, в соответствии с исходным планом, должен осваиваться бюджет проекта.

В самом деле: если в начале проекта преобладают недорогие подготовительные и прочие “начальные” работы и S-кривая имеет небольшую скорость роста, то в самый разгар проекта выполняется наибольший и самый дорогой объем работ, в результате чего в этом время S-кривая имеет наибольшую скорость роста. По мере продвижения проекта “вправо” основные объемы постепенно завершаются, а скорость роста S-кривой падает.

В итоге S-кривая планового объема приходит к максимуму, отражающему плановую общую стоимость всего проекта. В терминологии освоенного объема такая стоимость также называется “бюджет по завершении” (БПЗ).

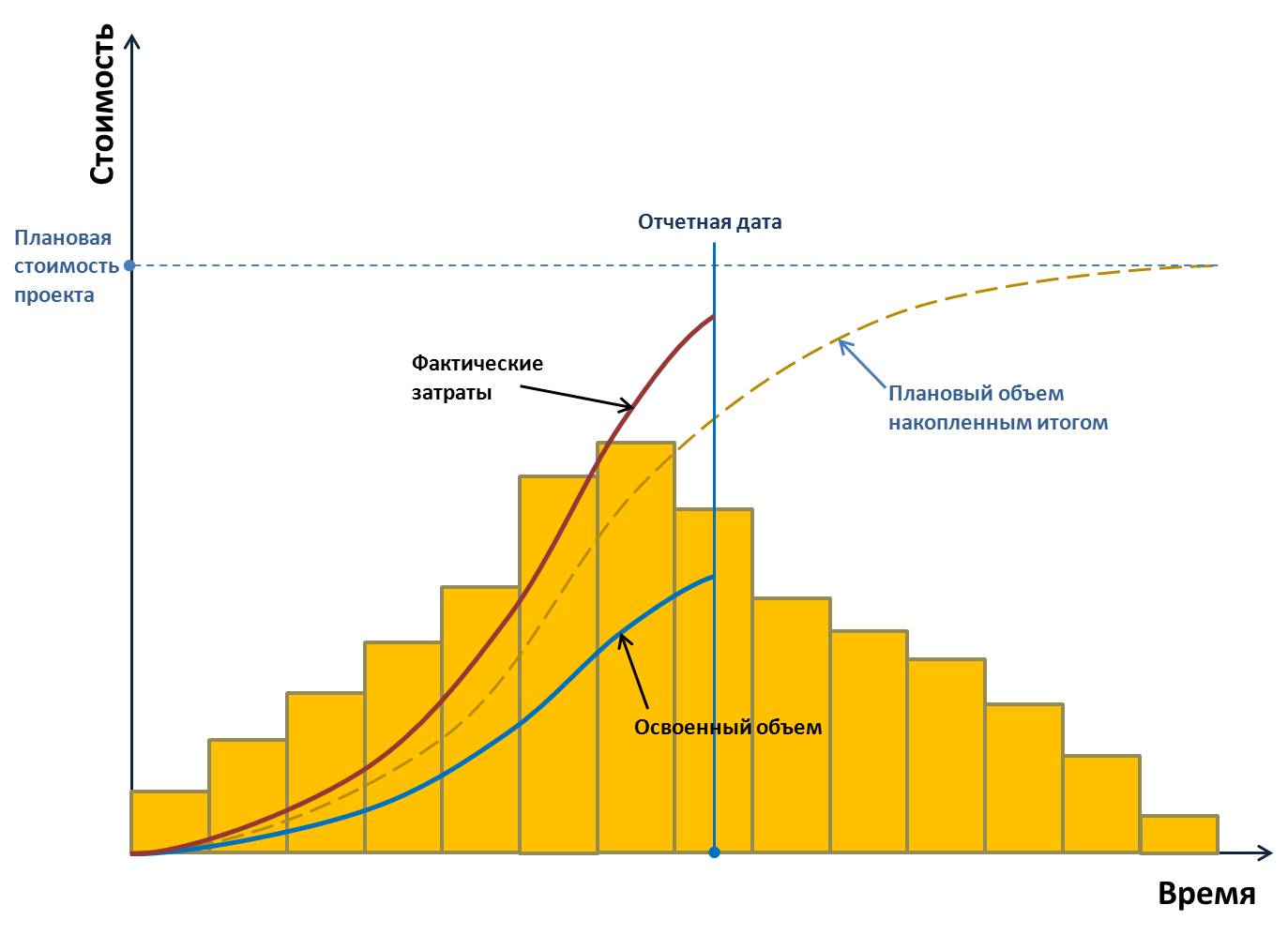

Именно так проект должен развиваться по плану. Но, как известно в реальной жизни всегда имеют место некоторые отклонения. Рассмотрим их.

Предположим, что некий проект отстает от графика по срокам, а фактические затраты на выполнение работ при этом превышают плановые. Тогда выбрав некоторую отчетную дату на графике и построив кривую освоенного объема и фактических затрат (также накопленным итогом) увидим следующую картину:

Как видно из графика кривые планового и освоенного объемов, а также фактических затрат очень наглядно отражают состояние проекта на отчетную дату с точки зрения недоосвоения бюджета и перерасхода денежных средств. Что мы видим? Что в некоторый момент времени плановая стоимость выполненных работ “не дотягивает” до требуемого уровня, при этом фактические затраты понесенные по проекту уже значительно превышают плановые.

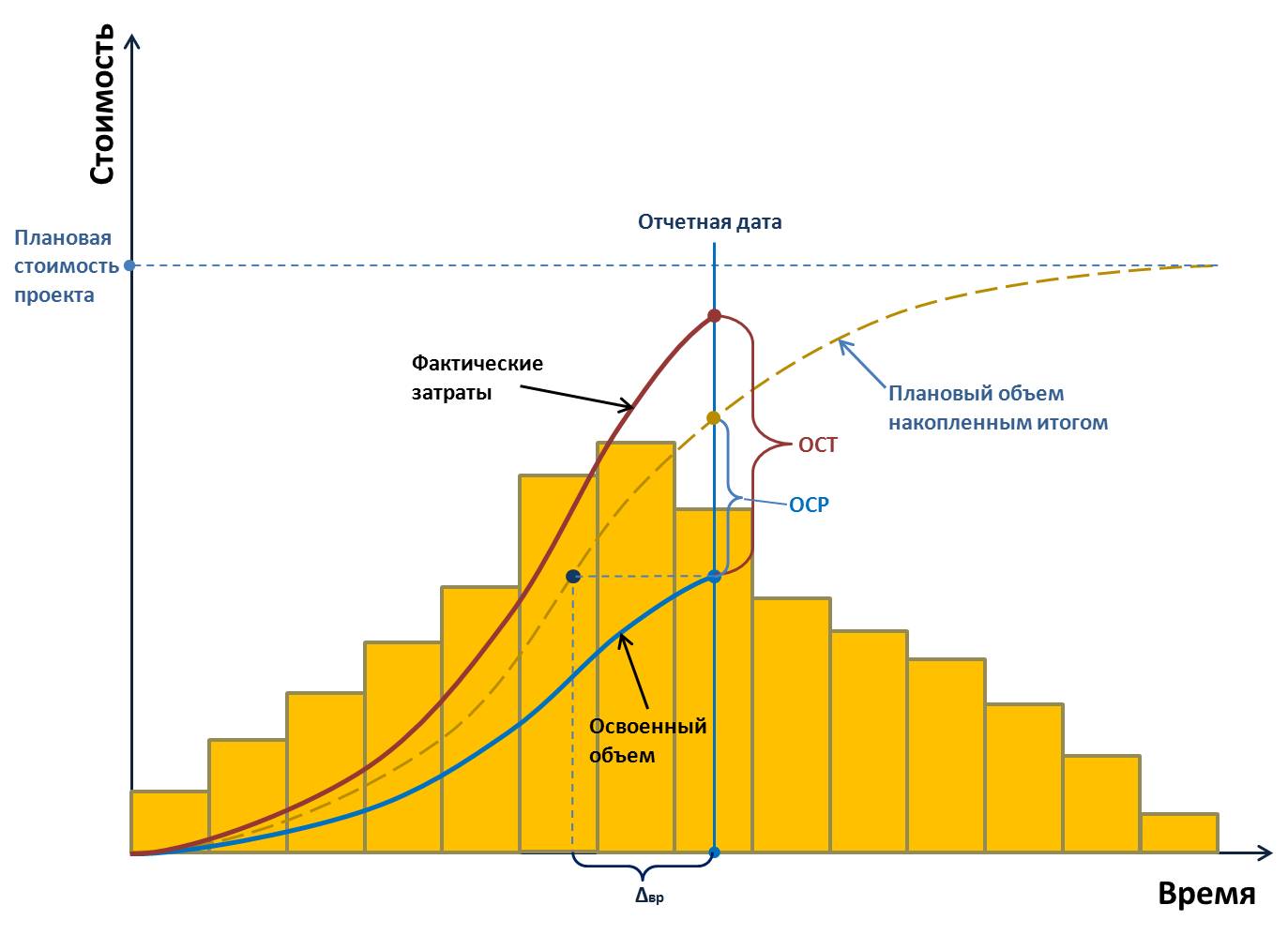

Заметим, что уже знакомые нам показатели отклонения по срокам и стоимости также видны на этом графике особенно наглядно:

Более того, к наглядности денежных показателей отклонений добавилось еще и отражение временной задержки проекта: величина Δвр показывает, насколько проект отстает от плана во времени.

Данный показатель можно интерпретировать еще и следующим образом:

Именно такое графическое представление освоения планового объема и показывает, как было обещано выше, не только состояние проекта в некоторый фиксированный момент времени, но и то, “как проект к этому пришел”.

Не правда ли, достаточно одного взгляда на подобный график, чтобы понять насколько хорошо “чувствует себя” проект? В совокупности с данными из последней приведенной таблицы руководство предприятия или заказчик проекта имеют перед глазами короткий, но очень наглядный отчет, отражающий состояние проекта.

Однако это все же только состояние. Поэтому вопросы наши не заканчиваются. Следующие вопросы, как не трудно догадаться звучат так: Что будет с проектом дальше, если мы продолжим выполнять проект в том же духе? и Как мы должны работать над проектом дальше, чтобы завершить его выполнение в срок и в рамках согласованного бюджета.

После проведения анализа проектов реализованных по двум подходам Waterfallи Agile, можно сделать вывод, что Agile наиболее эффективен для данного проекта. Как видно из рассчитанных показателей отставания, которые возникли при отклонениях от базового плана, у проекта, реализованного по подходу Agile, составляют намного меньшие значения. Также рассчитанные при анализе индексы демонстрируют лучшую… Читать ещё >

Метод освоенного объёма ( реферат , курсовая , диплом , контрольная )

При реализации проекта был использован метод освоенного объёма для отслеживания отставаний по стоимости и отставаний от календарного плана.

Waterfall

Ниже на рисунке приведена таблица со значениями освоенного объёма и рассчитанными показателями.

По рассчитанным показателями и индексам можно увидеть, что происходит отставание от календарного плана и превышение затрат. Отставание от календарного плана составляет 25%, а отклонение от стоимости составляет 36%. Индекс отклонения от стоимости (ИОС) также позволяет определить превышение затрат. В данном случае он равен 0.74, что указывает превышение затрат.

Agile

Для данного подхода также был использован метод освоенного объёма для расчёта отклонений.

После проведения анализа проектов реализованных по двум подходам Waterfallи Agile, можно сделать вывод, что Agile наиболее эффективен для данного проекта. Как видно из рассчитанных показателей отставания, которые возникли при отклонениях от базового плана, у проекта, реализованного по подходу Agile, составляют намного меньшие значения. Также рассчитанные при анализе индексы демонстрируют лучшую и менее затратную реакцию выбранного подхода. Agileпомогает достичь кратчайших сроков, а также меньшего бюджета, что критически важно для таких маленьких проектов как разработка мобильного приложения. Также стоит отметить готовность данного подхода к изменениям, они приветствуются на любом этапе, и не создают каких-либо серьёзных отклонений.

Общая характеристика метода

Пользователями МОО являются куратор и PM – основные руководители в сфере project managment. В практике часто возникает перерасход текущих расходов по бюджету, выявляются отставания от установленных сроков в план-графике. Благодаря данному методу руководитель проекта может оперативно узнать, критичны ли выявленные отклонения, в каком месте уникальной задачи они возникли, как их устранить в ходе дальнейшей работы.

По существу метод освоенного объема – это системно развитая форма план-фактного анализа хода событий в уникальной задаче. Плановая составляющая определяется результатами разработки структуры проекта, плана по вехам, календарного плана, бюджета инвестиций со сметой запланированных вложений, матрицы ответственности и ИСР. База фактов для анализа формируется как ряды числовых значений из данных двух учетов: управленческого и бухгалтерского.

Иными словами, МОО опирается на два базиса, используемых в управлении проектами: комплекса мероприятий по планированию и комплекса учетных процедур в инвестиционном блоке. Метод применяется уже после стадии разработки и захватывает практически весь этап реализации. Ниже представлена модель процедур МОО по функциям управления.

Еще на стадии планирования PM совместно с финансовым директором, главным бухгалтером полезно заранее разработать организационные средства и корректные способы учета фактических данных по проектным событиям. Для этого самыми важными являются учетные действия по объемам, производимым затратам и занятому времени. Надо отметить, что здесь работает не только учетный аспект обеспечения, но и оперативно-управленческий.

Оперативно-управленческий аспект формирует обязанности членов команды, функциональных сотрудников, осуществляющих производственный учет. Они обязаны фиксировать сведения о выполненных операциях и пакетах работ в рамках календарного плана. Сотрудники учитывают состав задействованных ресурсов на выполнение операций и сопутствующие расходы в разрезе каждого проектного события.

При этом размерность и формат учетно-отчетных данных должны соответствовать плановым ожиданиям для соразмерности и сопоставимости. В настоящей статье в качестве иллюстрации приводится пример применения МОО гипотетического проекта внедрения нового продукта Y. Параметры по объемам, стоимости и временной оценке представлены в графической форме.

Исходные показатели метода

На данном этапе мы рассмотрим контрольные точки, благодаря которым получим возможность рассчитать индикаторы, определяющие результаты применения метода в управлении проектами. Первым показателем, служащим основанием для дальнейших расчетов служит PV (Planned Value) – плановые объемы (в русскоязычной аббревиатуре – ПО). Этот параметр вполне соответствует учетно-экономическому показателю в современной российской практике – плановые затраты, смета работ по проекту, бюджет инвестиций. Он измеряется в стоимостном выражении. Безусловно, этот бюджет пооперационно детализирован уже на стадии планирования, иначе project окажется заведомо слабым.

Важно понимать, что плановая стоимость каждой операции рассчитывается перемножением предполагаемого значения объема работы (например, часов работы, метров квадратных, метров погонных, штук, единиц мощности и т.п.) и плановой стоимости одной единицы операции, например, в рублях. Объемные единицы измерения зависят от видов ресурсов, задействованных на исполнение операции, работы, задачи. Изначальный план для удобства формируется в графической форме, где на оси абсцисс отражены периоды проекта, а на оси ординат – ПО в денежном выражении, накопленные по каждой операции кумулятивно, т.е. накопительно за всю совокупность истекших с момента запуска периодов.

Вторым базовым показателем являются собственно EV (Earned value) – освоенные объемы (в русском написании сокращенно ОО).

Следует учитывать, коллеги, нюанс, что рассчитанный вами освоенный объем обязательно нужно соизмерять с заданным ПО. А также следует помнить, что освоенный объем, полученный после его измерения, не может быть больше бюджета запланированного объема для данной работы или этапа. Куратор проекта и PМ обычно отслеживают ОО либо пошагово для определения состояния в каждом периоде, либо накопительно (кумулятивно) для формирования цельной картины развития проекта в сравнении с разработанным ранее планом. Хорошо помогает в этом графическая форма оценки, для этого продолжим развитие нашего примера (продукт Y).

Третьим опорным показателем выступает фактическая стоимость (ФС) или в англоязычном варианте Actual cost (AC). Здесь все достаточно просто, ФС – это фактически понесенные затраты на реализацию проекта на конкретный момент времени, как правило, это конец анализируемого периода. Естественно, что реальность богаче любых ожиданий и планов. По факту команда получает часто иной объем проектных событий, иные траты на их реализацию в сравнении с планами, и в этом кроется суть ключевой проблемы проектного управления сегодня.

Когда исполняются работы в пределах, установленных ИСР, оценке подлежат фактически осуществленные расходы на их реализацию. При этом принимаемые расходы должны быть фактически понесены и учтены в регистрах бухгалтерского учета. Учетной спецификой здесь является привязка к ПО и измерение параметрами освоенного объема. Имеется ввиду, что необходимо следовать плановому составу работ и фактически выполненным объемам с акцентом на принятую учетную политику в проекте. Например: только прямые или прямые и косвенные расходы ресурса, задействованного в операции – все то, что определено в плановом порядке. Часто при управлении проектами этот вопрос выпадает из сферы внимания РМ и руководителей компании, призванных его контролировать.

На представленном ниже рисунке мы видим план-график плановых объемов на всю длительность проекта, освоенные объемы на момент окончания пятого месяца реализации проектной программы и фактически понесенные затраты на проект за исследуемый период. Первоначальный календарный план проекта именуется также в PMBOK базовым планом выполнения проекта, или PMB (Performance measurement baseline). Эта некая форма бюджета, распределенного по временным отрезкам (зачастую помесячно), в которые запланировано исполнение ключевой уникальной задачи. Графическая форма представления анализа трех базовых параметров позволяет образно воспринимать три значения параметров одновременно в силу ее наглядности. Здесь мы наблюдаем динамику отклонений ОО и ФС от ПО на кривой PMB.

Прогнозирование состояния проекта с помощью УОО

В таблице предельно концентрировано и даже, я бы заметил, сухо дана квинтэссенция сути УОО. Тем не менее, здесь есть четкий ответ на все запросы руководителей о текущем месте проектного состояния и, естественно, формируется основа для принятия управленческих решений.

Представленная таблица ценна тем, что практически раскрывает всю методику УОО. Включенные в нее индикаторы позволяют управлять проектами в направлениях, обозначенных в соответствующих вопросах по отклонениям от графика и бюджета, по индексам эффективности и по прогнозируемым коррекциям. Мониторинг состояния проектов, контроль их по реперным точкам метода открывают большие возможности повышения качества проектного управления. Для облегчения цельного понимания системы УОО достаточно обратить внимание на схему взаимосвязанных элементов метода освоенного объема.

Самая простая модель анализа, которую позволяет осуществить метод, применяя индикаторы отклонения и индексы, – это так называемая матрица состояния проекта. Матричная таблица является инструментом экспресс-анализа при project management любого уровня сложности и дает быстрый результат. В ней используются всего четыре показателя CV, CPI, SV, SPI, сопоставление которых дает ответ на два вопроса: соответствует ли выполнение работ графику проекта, и укладывается ли команда в бюджет проекта?

Метод освоенного объема – это мощный ресурс в задаче управления проектами, дополняющий механизмы оперативного регулирования. Как и другие инструменты управления, МОО предъявляет определенные требования к специфике проекта как минимум по двум параметрам, которые важно учитывать и измерять. Это важность и неопределенность проекта. От того, каковы эти два параметра, зависят полнота и строгость применения метода.

Чем ниже важность проектной задачи, чем более она отработана на практике, тем менее существенными могут быть требования к применению МОО. Управление освоенным объемом может носить ограниченный характер, не столь строго применяться. И, напротив, когда проект отличают высокие потребности в частоте контроля, ключевое место в стратегии компании и сопутствующая этому важность, высокий уровень неопределенности проектных событий и необходимость подробной детализации – метод должен быть очень точно и полноценно использован.

Метафоры и результаты метода

По сути, управление освоенным объемом позволяет оценить качество всей проделанной ранее работы по планированию и организации проекта, помогает администрировать основные компоненты проектной доктрины. Главными его результатами являются ответы на насущные вопросы руководителя.

Завершая эту тему, выражу внутреннюю убежденность в значимости метода освоенного объема для проект-менеджера. МОО дает руководителю проекта уникальную возможность пусть кропотливо, пусть с небольшими спотыканиями о срывы сроков и бюджетов, тем не менее, очень осознанно двигаться к мастерству. Раз за разом, оттачивая навыки применения метода, у PМ неизбежно будет расти результативность решения задач, качество подготовительных и плановых процедур. Этого не смогут не заметить куратор и заказчик, потому что станет очевидным рост технологичности контрольных мероприятий, своевременность реакции на отклонения. Да и сам успех будет продвигать компанию к стратегическим рубежам все активнее.

Читайте также: