Лидеры ресторанного рынка современной европы реферат

Обновлено: 05.07.2024

Чем больше в городе кафе и ресторанов, тем привлекательнее он как для туристов, так и для переезда. Аналитики международного брокера недвижимости Tranio провели исследование насыщенности европейских городов заведениями общепита, а также сопоставили эти данные со стоимостью жилья и рейтингом качества жизни.

Оказалось, что больше всего кафе и баров приходится на жителей Вены, а по абсолютному числу заведений с большим отрывом лидирует Лондон .

Больше всего заведений приходится на жителей Вены, при этом столица Австрии оказалась одним из самых доступных городов по стоимости жилья.

Что и как считали

Путём экспертной оценки перспектив инвестиций в недвижимость были выбраны 11 популярных у российских туристов городов-миллионников в разных частях Европы. В анализе приняли участие два города России — Москва и Санкт-Петербург , два немецких города — Берлин и Мюнхен , три европейских мегаполиса — Париж , Лондон , Вена, два восточноевропейских города — Прага , Будапешт , два города южной Европы — Барселона и Рим . Для каждого из городов мы посчитали количество кафе, ресторанов, баров, пабов, фастфудов и фудкортов при помощи открытого API OSM (open street map) по состоянию на октябрь 2020 года.

Территории европейских городов динамичны и не заканчиваются административными границами. С распространением городского образа жизни и развитием транспортного каркаса пригороды вокруг городов становятся их неотъемлемой частью и выполняют роль внешних районов с высокой плотностью населения. Поэтому в современных исследованиях границы города можно выделять по-разному, что часто приводит к разночтениям. Для приведения размеров рассматриваемых городов к сопоставимым площадям в случае компактных Парижа и Барселоны брались территории агломераций (urban areas): Большой Париж (Métropole du Grand Paris) и Большая Барселона (Àrea Metropolitana de Barcelona). Лондон рассматривался в границах Большого Лондона (Greater London).

Отметим, что после присоединения Новой Москвы площадь города увеличилась в 2,5 раза, население тоже возросло, а большинство заведений остались сконцентрированы в старой части города. Поэтому для более сопоставимых результатов при расчете количества заведений на кв. км учитывались границы старой Москвы до 2012 г., как и в большинстве современных исследований.

Для сопоставления был выбран показатель насыщенности точками притяжения — заведениями общепита — один из ключевых критериев привлекательности городской среды. Мы также рассчитали количество заведений на единицу площади, долю каждого сегмента в структуре общепита и составили рейтинги по каждому показателю.

Полученные данные мы сопоставили с ценой покупки и аренды кв. м. жилой недвижимости (по данным Deloitte , 2020) и рейтингом качества жизни (Mercer).

Исследование показывает емкость рынка до пандемии коронавируса и соотношение типов заведений между собой без учёта закрывшихся ресторанов и кафе. Мы предполагаем, что количество заведений после пандемии уменьшится, однако спрос и соотношение останутся прежними.

Самые ресторанные города Европы

В топ-5 европейских городов по насыщенности ресторанами и барами вошли Вена, Прага , Мюнхен , Берлин , Будапешт .

Больше всего заведений приходится на жителей Вены: 518 кафе, бара и ресторана на 100 тысяч человек. При этом столица Австрии оказалась одним из самых доступных городов среди исследуемых — средняя стоимость покупки квадратного метра жилой недвижимости составляет 4,9 тыс. евро.

На втором месте по концентрации заведений оказалась Прага (504 заведения), на третьем — Мюнхен (438 заведений на 100 тысяч человек). Практически с таким же показателем занимает четвертое место Берлин (435), а замыкает пятёрку Будапешт с 342 кафе, ресторанами и барами на 100 тысяч жителей. При этом Будапешт является одним из самых доступных городов для покупки жилой недвижимости, уступая только Санкт-Петербургу .

Российская столица замкнула список — на 100 тысяч москвичей приходится всего 101 ресторан и кафе. Примечательно, что Москва уступила в этом рейтинге Петербургу , обогнав его только по абсолютному числу заведений.

Кто лидер по абсолютному числу заведений?

Интересно, что по абсолютному числу заведений питания с большим отрывом лидирует Лондон : там насчитывается почти 21 тысяча кафе, ресторанов, баров, пабов, заведений фастфуда и фудкортов. Однако численность его населения в 4,7 раз превышает показатель лидера рейтинга Вены и из городов списка уступает только Москве , а площадь британской столицы и вовсе является самой большой среди исследуемых городов. Поэтому по показателям обеспеченности заведениями на человека Лондон не занимает высоких позиций.

Париж занимает второе место по количеству ресторанов после Лондона , и первое место по их насыщенности среди городов с населением более 5 млн человек.

На третьем месте по количеству заведений Берлин , за ним идёт Москва . Из-за сравнительно большой площади и самой большой численности и плотности населения из исследуемых городов Москва занимает последние позиции в рейтингах насыщенности заведениями на человека.

Как распределяются заведения внутри городов

Помимо количественного распределения интересно посмотреть, как располагаются заведения внутри границ города и насколько они доступны жителям окраин. Большинство городов моноцентричны: заведения питания сконцентрированы в исторических центрах и слабо представлены в других частях городов.

Модель распределения заведений общественного питания в Вене, построенная по данным OSM. Здесь самая высокая доля заведений на душу населения.

Исключение составляет Париж . В нём 20 округов и каждый из них — это отдельный мир со своей атмосферой и заведениями. При этом французская столица одновременно и полицентрична, и является центром более крупной агломерации Большой Париж , благодаря чему в любой части города можно найти практически любую кухню мира.

Модель распределения заведений общественного питания в Большом Париже , построенная по данным OSM.

Если бы мы учитывали только территорию центрального Парижа в границах 20 округов (площадь 105 кв. км), то он занял бы первое место в рейтинге, с более чем 700 ресторанами и кафе на 100 000 человек. Однако в этом случае он был бы несопоставим с другими городами в выборке.

Модель распределения заведений общественного питания в Париже в границах его 20 округов, построенная по данным OSM. В этих границах на 100 000 жителей приходится более 700 ресторанов и кафе.

Модель распределения заведений в Лондоне , построенная по данным OSM. Площадь Лондона больше площади Большого Парижа в 2 раза.

Модель распределения заведений в Берлине , построенная по данным OSM. Берлин по размерам и числу заведений сопоставим с Большим Парижем , но обгоняет его по насыщенности заведениями общепита.

Как соотносятся заведения общепита между собой

Наибольшую часть заведений общественного питания в исследуемых городах занимают рестораны: в Париже , Барселоне и Вене их больше половины. Париж оправдывает звание столицы высокой кухни: в нём больше 9 тысяч ресторанов, 121 из которых имеет звёзды Мишлен.

В российских столицах рестораны занимают такую же долю, что и заведения фастфуда. Интересно, что Москва при этом лидирует по абсолютному числу Макдоналдсов — 186 штук, и обгоняет Лондон , где их 157.

Наибольшую долю заведений в исследуемых городах составляют рестораны.

Барселона — столица баров, а Лондон — пабов

Распределение питейных заведений подчеркивает культурные отличия разных стран. В Лондоне , где принято встречаться с друзьями за пинтой пива, доля пабов составляет 17%, в то время как в Барселоне , где перед ужином пропускают бокал сангрии с тапасами, пабы занимают всего 2%, зато доля баров там самая высокая в Европе — 18%. На втором месте по соотношению количества баров к общему числу заведений находится Рим : каждое десятое заведение в итальянской столице — бар.

Если же брать общее количество питейных заведений, то кажется, что меньше всего пьют в Москве и Праге — доля баров вместе с пабами составляет всего 9%.

Берлин , Санкт-Петербург и Вена — самые доступные города по стоимости жилья

Согласно рейтингу качества жизни Mercer (по данным на 2019, в 2020 он не выпускался), который учитывает уровни политической, экономической, экологической и личной безопасности, здравоохранения, образования, и другие факторы, комфортнее всего жить в Вене, Мюнхене и Берлине . Мюнхен , однако, занимает второе место по стоимости квадратного метра, а состояние его рынка недвижимости считается перегретым.

Вена, помимо того, что занимает первое место по плотности заведений общепита, может похвастаться относительно низкой ценой квадратного метра жилья как для аренды, так и для покупки.

Несмотря на то, что по средняя ставка аренды в Берлине — одна из самых низких в Европе, во многом благодаря фиксированию предельной стоимости ставки аренды в старых домах в феврале 2020 года, найти квартиру в немецкой столице за эти деньги сложно, а за хорошими вариантами выстраиваются очереди на просмотр. Однако в апреле 2021 г. верхний предел арендной платы в Берлине был отменен судом высшей инстанции Германии , что может привести к изменению средней цены аренды в столице в будущем. При этом Берлин занимает третье место по абсолютному количеству заведений и четвёртое по соотношению с числом населения.

На втором месте по стоимости аренды жилья находится Санкт-Петербург , который однако проигрывает по показателям качества жизни Mercer и насыщенности заведениями.

Выводы

Исследование показало, что любителю каждый раз ходить в разные заведения питания необязательно ехать в дорогие Париж или Лондон , хотя в них наблюдается самый большой выбор кафе и ресторанов. Тем не менее, лидерами по обеспеченности заведениями общественного питания на душу населения стали Вена, Прага , Мюнхен , Берлин и Будапешт . Будучи относительно небольшими туристическими центрами, они лучше обеспечены соответствующей инфраструктурой. Кроме того, все они, за исключением Мюнхена , являются одними из самых доступных европейских городов по критерию цены за квадратный метр.

Париж оказался самым дорогим городом в исследовании и вторым по абсолютному количеству заведений общепита. Следом за ним идёт Лондон , который сочетает в себе как высокие цены на недвижимость, так и самое большое число ресторанов и баров в абсолютном выражении.

Берлин замкнул тройку городов по числу заведений и занял первое место среди городов с самой доступной стоимостью аренды жилья.

Что касается различий в структуре заведений питания, больше половины заведений Парижа , Вены, Барселоны , Праги и Мюнхена занимают рестораны, а российские города отличились самой большой долей фастфуда.

Комментарий эксперта

Кирилл Пузанов , доцент, руководитель Высшей школы урбанистики НИУ ВШЭ

«Строить рейтинги городов — всегда рискованная затея, потому что необходимо решить два сложнейших вопроса: в каких границах брать город и как измерять интересующий показатель. Здесь предпринята интересная попытка разобраться с первым вопросом. Что касается количества ресторанов и кафе, то тут есть ограничения по самим данным. В идеальном мире стоило бы анализировать не сами кафе, а количество посадочных мест, ведь за словом ресторан в разных странах может скрываться как банкетный зал на десятки персон, так и небольшое семейное заведение. Тем не менее, результаты данного исследования наводят на ряд интересных мыслей:

- Чем крупнее город, тем сложнее ему попасть на первые позиции. Почему так происходит? Возможно, это следствие экстенсивной градостроительной политики. Пригороды Парижа , Лондона и Москвы „съедают“ весь потенциал, который несёт их центр. Предположу, что если бы отдельно анализировались центры, крупнейшие города заняли бы первые строчки рейтинга.

- Рестораны как наследие былых эпох. Многие рестораны и кафе или среда, в которой они изначально сформировались, были заложены во времена другой страны, других финансовых потоков и другой культуры.

- Поход в кафе как выход в свет или как повседневная практика. Для жителей Москвы поход в ресторан может быть событием, а в Барселоне — это повседневная норма. И наоборот, готовить дома для каких-то культур может быть обыденностью, а для кого-то — событием по большим праздникам, когда собирается вся семья.

Безусловным лидером рейтинга в очередной раз стал McDonald’s. На его долю приходится более 20% общего объема продаж 99 крупнейших операторов фудсервиса. Оценочный рост выручки компании в Европе в 2018 г. составил 7,9% (лучший результат с 2011 г).

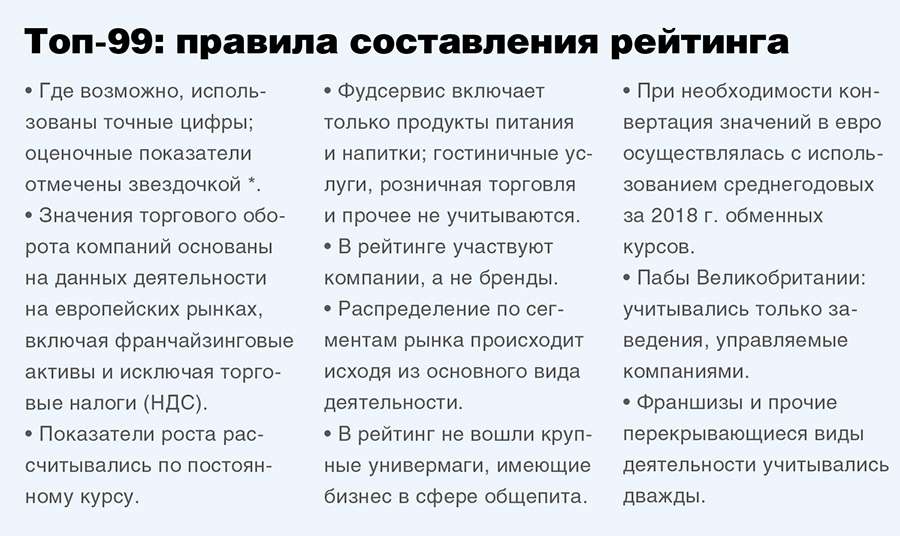

Важная информация

Индустрия питания вне дома делится на шесть сегментов (компании, чей бизнес охватывает несколько сегментов, классифицируются по основной сфере деятельности): предприятия быстрого обслуживания (QSR), рестораны, контрактный кейтеринг, туристический сегмент, общественное питание в магазинах и пабы. В рейтинг не включены общественное питание в отелях, военные организации, собственные кейтеринговые подразделения различных учреждений и автозаправочные станции. В этот раз мы также не включили в рейтинг трех крупных игроков в сегменте универмагов из Великобритании, Франции и Испании и их ресторанный бизнес. Перекрывающиеся продажи считаются дважды. Например, мы указываем системные продажи Burger King Corporation. Кроме того, некоторые крупные мультибрендовые партнеры Burger King также включены в рейтинг.

Общий объем перекрывающихся продаж всех брендов пока оценивается менее чем в 5 млрд евро, но он постоянно растет. Большинство цифр взято из годовых отчетов и информации, предоставленной компаниями по запросу; оценочные показатели отмечены соответствующим образом. Рейтинг не претендует на абсолютную полноту – нашей задачей было дать общее представление о состоянии ресторанной отрасли на европейском континенте.

По сравнению с предыдущим годом в 2018 г. наблюдались следующие колебания курсов валют. Продолжалось снижение курса британского фунта стерлингов. В связи с тем, что наш рейтинг основан на евро, британские компании даже при сохранении прежнего оборота в 2018 г. оказались в рейтинге на более низких позициях, чем в 2017 г. Кроме того, снизился курс к евро еще четырех валют (швейцарский франк, доллар США, норвежская крона и российский рубль). Чтобы обеспечить максимальную прозрачность нашего рейтинга, показатели роста компаний, работающих за пределами еврозоны, рассчитывались по постоянному курсу. В противном случае рейтинг отражал бы в первую очередь колебания курса валют. Нас же интересуют показатели операционной деятельности компаний.

Топ-10

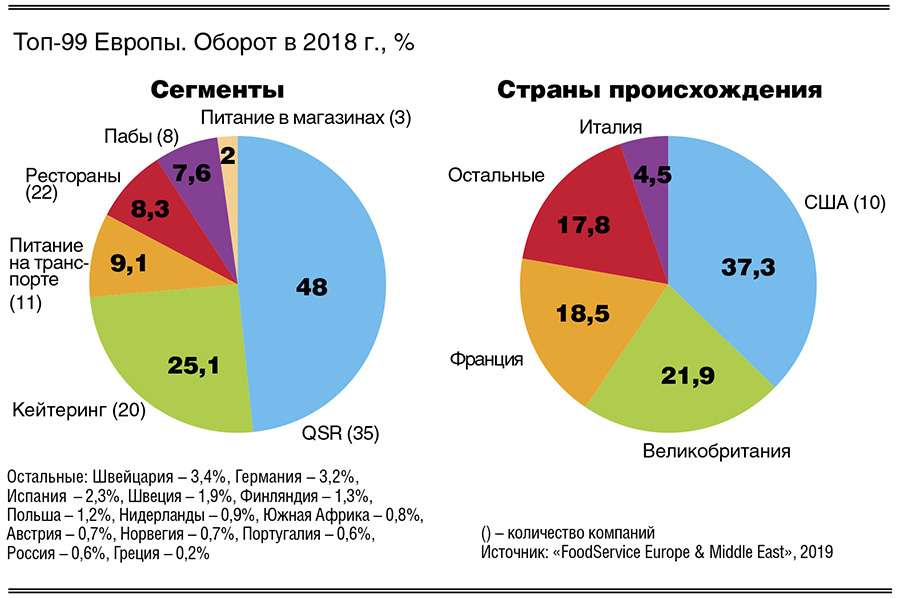

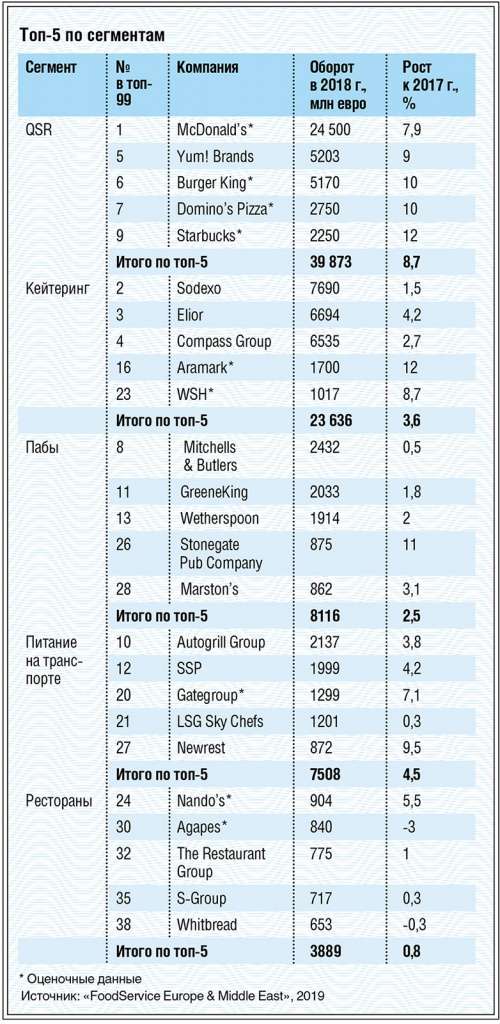

На долю десятка крупнейших операторов с общим объемом продаж более 65 млрд евро приходится более половины всего оборота компаний – участниц рейтинга топ-99. McDonald’s лидирует со значительным отрывом, за ним следуют Sodexo, Elior, Compass и Yum! Brands. В целом в десятке лидеров 2018 г. было мало изменений и ни одного игрока с падением продаж.

Предприятия быстрого обслуживания

К этой категории относятся 35 из 99 участников рейтинга. Большинство – бренды из США, Франции, Великобритании и Испании. Их совокупный оборот, превышающий 57,2 млрд евро, составляет более 48% совокупного оборота всех участников рейтинга. В этой категории представлен полный спектр концепций, в том числе формата fast casual: от доставки пиццы и продажи гамбургеров до кофеен и лапшичных.

Как и в большинстве предыдущих рейтингов, QSR был самым быстрорастущим сегментом в 2018 г. В этой категории открывается больше всего новых заведений, она отличается наибольшим количеством инноваций и высоким уровнем индустриализации; здесь больше всего сетей и, как правило, самые высокие доходы. В этом сегменте процветают самые популярные на сегодняшний день направления помимо еды на месте – торговля навынос и доставка. Концепции fast casual – основной двигатель роста в этом сегменте. Именно они оказывают наибольшее влияние на давно существующие компании. Многие из них постепенно эволюционируют в направлении премиум-класса, отказываясь от чрезмерной стандартизации в пользу свежести и индивидуальности.

Кроме того, бренды формата fast casual, как правило, монопродуктовые концепции, соединяющие сильные стороны фастфуда и casual dining и одинаково актуальные как в обеденное, так и вечернее время. Из 35 компаний только одна отметила спад продаж. В то же время рост оборота 12 компаний измеряется двузначными и даже трехзначными числами. Несколько слов о лидере данного сегмента, компании McDonald’s. Оценочные продажи компании-гиганта в Европе в 2018 г. достигли 24,5 млрд евро, рост составил 7,9% в постоянной валюте. Вновь компания отмечает рекордные показатели в Великобритании, а также Италии и Польше. Несколько лет подряд компания теряла гостевой трафик, однако теперь посещаемость ресторанов снова растет.

В целом, похоже, компании в очередной раз удалось успешно преодолеть сложный период, и она стала сильнее, чем когда-либо. Основной рост происходит за счет существующих ресторанов на насыщенных рынках. В компании происходят серьезные изменения: новая система производства, больше продуктов премиального качества, крупные вложения в цифровую коммуникацию и новые сервисные решения. Одна из основных целей – сделать обслуживание за столиками стандартом для всех ресторанов. Буквально несколько лет назад это невозможно было себе представить. Для ресторанов это означает повышение трудозатрат, для гостей – больше удобства и лучшие впечатления от бренда, а для франчайзи – более высокие продажи (в основном за счет онлайн-заказов). Компания переживает радикальные перемены, к которым предстоит адаптироваться и сотрудникам. Их цель – изменить общественное восприятие мирового гиганта.

Кейтеринговые операторы

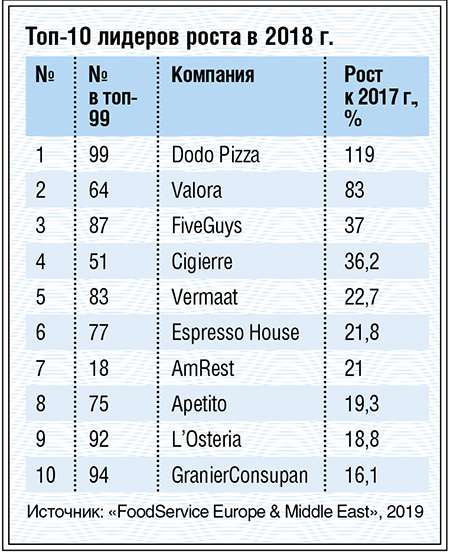

На этот раз в сегменте контрактного кейтеринга представлено 20 компаний. Их совокупный объем продаж в 2018 г. достиг внушительных 29,8 млрд евро, рост составил 3,9% (2017 г.: 4,7%). Четыре крупнейших кейтеринговых оператора: Sodexo, Compass, Elior и Aramark – работают во многих европейских странах и по всему миру. Большинство остальных операторов работает по региональному принципу – представлены в одной–пяти странах. Лучшие показатели роста вновь демонстрирует Vermaat Groep из Нидерландов (+22,7%), за ней следуют немецкая Apetito (+19,3%) и Aramark из США (+12%). Еще один игрок с двузначными цифрами роста – Ausolan из Испании (+11,1%). Всего одна компания из этой категории, финская Fazer, отмечает спад продаж.

Для сегмента контрактного кейтеринга характерны ограниченность выбора у клиентов, крупный масштаб деятельности и стремление к оптимизации затрат. Это очень конкурентный бизнес, но не на уровне гостей, а на уровне контрактов. Чтобы удерживать клиентов, столовые в плане атмосферы и стремятся следить за трендами все больше и больше превращаются в рестораны. Нетрадиционные рынки вроде кейтеринга в спортивных комплексах и на мероприятиях вдыхают новую жизнь в этот сегмент. Общая тенденция – заключение договоров на полное обслуживание здания / мероприятия, включая, например, клининг; очень немногие кейтеринговые компании сегодня ограничиваются столовыми или больничными кухнями.

По сравнению с США столовые в Европе имеют гораздо большую долю рынка. Кроме того, они являются здесь важной частью социального имиджа работодателя. Туристический сектор Здесь представлены операторы общественного питания на автомагистралях, железнодорожных вокзалах, в аэропортах, поездах и самолетах. F&B-операторы в туристическом секторе представлены 11 компаниями; их совокупная выручка от общественного питания выросла на 5,3% и составила 10,8 млрд евро (2017 г.: 6,8%). Две компании отмечают рост, измеряющийся двузначными числами (Lagardère – 13% и Do & Co – 10%).

Спада продаж в 2018 г. не зафиксировал ни один из игроков. Особенность этого сегмента – практически гарантированный огромный поток покупателей. Транспортные узлы, особенно аэропорты и железнодорожные вокзалы, – настоящие центры притяжения в современном мобильном обществе, как и центральные улицы городов. Сегодня многие транспортные узлы выводят свой F&B-портфель на новый уровень, как по списку представленных брендов, так и по дизайну. Меньше одинаковых предложений и экономия времени гостей, торопящихся ехать дальше, – вот основные цели обновления портфеля ресторанных брендов. Отличительная особенность сегмента – здесь очень важна категория завтраков. Кроме того, в транспортных хабах более, чем в других локациях, успешны федеральные бренды и международные игроки.

Рестораны

В этой категории представлено 22 игрока, большинство – из Великобритании и Франции. Их общий оборот – более 9,8 млрд евро, по сравнению с предыдущим годом рост составил 3,9% (2017 г.: 2,8%). В этом сегменте пока нет игроков с оборотом более миллиарда евро. Топ-3 игрока в категории – Nando’s из ЮАР, Agapes из Франции и The Restaurant Group из Великобритании.

Лучшие показатели роста у итальянской компании Cigierre (+36,2%), за ней следует немецкая L’Osteria (+18,8%). Спад продаж наблюдался у четырех компаний. За редким исключением большинство компаний в ресторанном секторе – это операторы, представляющие сразу несколько концепций и охватывающие практически весь спектр национальных кухонь. Их бизнес во многом строится на ужинах, основных блюдах и кулинарных изысках. Их главные конкуренты – небольшие местные компании. Практически во всех странах Европы, в первую очередь в Германии, именно они составляют основную часть ресторанов полного обслуживания.

Пабы – сектор, представленный исключительно в Великобритании. Их совокупный оборот в 2018 г. вырос на 3% (2017 г.: 2,7%) и составил 9 млрд евро. Лидеры – группы Mitchells & Butlers, Greene King и Wetherspoon. Лишь одна компания, Stonegate, показала двузначный рост (+11%). Спада продаж не зафиксировал ни один из игроков. Общественное питание в магазинах Операторы общественного питания в магазинах представлены в рейтинге тремя компаниями; их совокупная выручка от общественного питания в 2018 г. выросла на 1,8% (2017 г.: 2,3%) и составила 2,3 млрд евро. Лидер в этой категории – Ikea, эта же компания показала наивысший рост в сегменте (+4%). У двух других игроков наблюдался спад продаж. Важность этой категории на рынке еды вне дома значительно снизилась по сравнению с 1980–1990 гг., лучше всего это заметно на примере Германии.

2018 г.: уроки и выводы

• Доля американских брендов QSR в рейтинге топ-99 продолжает расти. Это касается общей выручки и количества точек. Лидер рынка далеко впереди конкурентов – и продолжает делать серьезные технологические шаги. McDonald’s стал школой и кузницей кадров для поколений европейских рестораторов.

• В сетях любого уровня доля ресторанов, управляемых франчайзи, превосходит долю корпоративных ресторанов, а компании с широким портфелем брендов все больше завоевывают рынок. Залогом успеха становятся опытные партнеры. Выбрать правильного партнера – самое сложное как для франчайзера, так и для франчайзи.

• На национальном и европейском уровнях происходят многочисленные слияния и поглощения. Мы видим стратегические шаги инвесторов, помогающие им увеличить долю рынка или дающие новые возможности для роста. Ключевые примеры активных инвесторов – Coca Cola, JAB и Alsea.

• Все больше и больше стираются границы между ритейлом и рестораном, онлайном и офлайном, потреблением на месте и доставкой, городом и пригородом, местной и экзотической кухнями, основными блюдами и снеками, едой и напитками.

• Две области, в которых происходят понастоящему значительные перемены, – это доставка и растительная еда. Доставка вносит ощутимый вклад в продажи сопоставимых ресторанов. Рынок быстро меняется под воздействием компаний-агрегаторов и кухонь, работающих только на доставку.

• Больше растительной еды, меньше животного белка! Под таким девизом не первый год развивается ресторанный рынок в странах Западной Европы. Растительные блюда здоровые и экологичные, по крайней мере так их воспринимают потребители. Движение в сторону альтернативного мяса и веганства из нишевого становится мейнстримом.

• Основа высоких продаж – качественная еда. Однако настоящая сила успешных ресторанных сетей проявляет себя на уровне технологий и рабочей силы. Это в частности: управление цепочкой создания стоимости, построение эффективной системы продаж и дистрибуции, умелое использование различных типов локаций, повышение продаж с помощью социальных медиа.

• Для зрелых брендов, присутствующих на рынке десятки лет, основная проблема и задача – оставаться релевантными меняющимся потребностям гостей. Продукт релевантен для потребителей, если он обладает определенной ценностью в их жизни: он удобен, значим для них или вдохновляет их.

*Полные результаты исследования доступны в редакции по запросу

ПОНЯТИЕ И ОСОБЕННОСТИ ФУНКЦИОНИРОВАНИЯ РЕСТОРАННОГО РЫНКА

1.1. Развитие ресторанного рынка

1.1.1. Мировой и европейский ресторанные рынки

Ресторанному бизнесу принадлежит одна из крупнейших долей потребительского рынка в мире. Наиболее полно он представлен в странах Западной Европы, США и Юго-Восточной Азии.

Мировые обороты ресторанного бизнеса во всем мире составляют 1,5—2 трлн долл. в год, и около 566 млрд из этой суммы приходится на Соединенные Штаты, составляя третью по величине отрасль с прибылью в сотни миллиардов долларов в год. Ресторанный бизнес США является лидирующим в мире, по его пути развития идет индустрия общественного питания в других странах.

Индустрия питания в США разнообразна и включает как элитные рестораны, так и менее дорогие заведения для среднего класса, а также простые фаст-фуды, предназначенные для наименее богатых слоев населения. Таким образом, охвачены все ценовые ниши. Наличие предприятий питания на все вкусы способствует тому, что на еду вне дома американцы расходуют в среднем до 15 % своего дохода.

Ресторанный бизнес в США занимает лидирующие позиции в мире. В нем занято около 13 млн человек (индустрия общественного питания США обеспечивает работой около 9 % населения страны). Таким образом, ресторанный бизнес в США является крупнейшим работодателем, следующим после правительства.

Всего по стране насчитывается более 945 тыс. заведений общественного питания. К 2010 г. прогнозируется увеличение их числа до 1 млн. Например, в самом крупном городе США — Нью-Йорке — имеется более 35 тыс. предприятий общественного питания, из которых 17 тыс. ресторанов и 10 тыс. баров.

Следует отметить, что ресторанный бизнес показывал хорошие темпы роста в течение прошедших 15 лет даже несмотря на общий спад американской экономики в это время.

Наибольший показатель роста доходов и увеличения количества имеет рынок небольших ресторанов Quick&Casual. Их отличительными чертами являются высокие качество и уровень обслуживания, традиционность приготовления блюд, сочетающиеся с уменьшенным количеством позиций меню, более демократичные цены и внутреннее оформление. Эти рестораны представляют среднее звено между ресторанами фаст-фуда и дорогими. Таким образом, основным конкурентным преимуществом здесь является свежеприготовленная и качественная пища по невысоким ценам.

В 1997 г. восемь из десяти ресторанов в США представляли собой независимые предприятия, а два являлись членами сети ресторанов. К настоящему времени это соотношение изменилось в пользу крупных сетей. Следует отметить, что сетевая форма ведения ресторанного бизнеса впервые появилась в США. Наиболее крупными сетями в США являются McDonald's с общим числом ресторанов более 32 тыс. (в связи с быстрым развитием сети эта цифра постоянно растет), а также KFC, Pizza Hut, Red Lobster, Subway, Starbucks и т. д. Эти сети с общим числом более тысячи ресторанов активно развиваются и имеют свои заведения и во многих других странах мира.

Получил широкое распространение франчайзинг, и сейчас более 15 % из ресторанов полного обслуживания пользуются чужими торговыми марками.

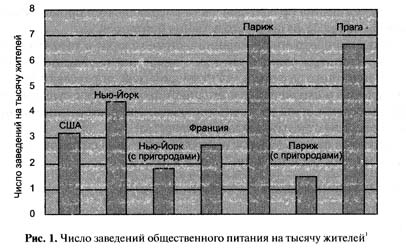

Лидируя по общему количеству ресторанов, США имеет также один из самых высоких показателей среди стран Европы и Северной Америки по числу ресторанов на тысячу жителей (рис. 1).

При этом в Париже и Праге количество ресторанов на тысячу жителей значительно превышает аналогичный показатель в Нью-Йорке (см. рис. 1). Однако следует учесть, что эти города являются не только крупными административными, но и туристическими центрами, посещаемыми большим количеством людей с высокими доходами, что значительно повышает спрос на ресторанные услуги.

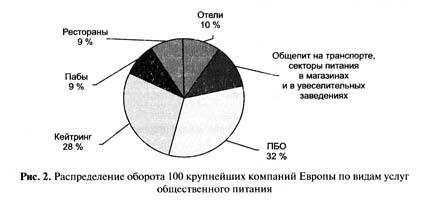

На европейском рынке услуг питания два сектора занимают доминирующее положение — кейтеринговые компании и крупные брэнды предприятий быстрого обслуживания. На их долю приходится 60 % совокупных продаж ста крупнейших компаний. Более того, 46 компаний этих двух секторов имеют средний уровень продаж значительно выше среднего показателя остальных участников рейтинга (рис. 2).

Кейтеринг главным образом сосредоточен в руках британских или французских компаний, тогда как группы, специализирующиеся на предоставлении услуг питания в туристическом секторе, преимущественно немецкие или швейцарские. Крупные сети предприятий быстрого обслуживания по большей части американского происхождения, а пабы — сфера безраздельного влияния британцев.

Такая концентрация компаний и стран говорит о том, что Европа не может считаться единым рынком с точки зрения общепита. Природу того или иного сектора в значительной мере определяют культурные барьеры, и европейские компании сталкиваются с существенными трудностями, пытаясь экспортировать свои ресторанные концепции за пределы отдельно взятого государства.

Перечислим пять лидеров ресторанного рынка по основным странам и секторам услуг питания (табл. 1 и 2).

Таблица 1. Лидеры ресторанного рынка в развитых странах

Вел и кобритан и я

The Hilton Group

Продолжение табл. 2

McDonald's YumlBrands Burger King

Питание на транспорте Рестораны

Autogrill SSP Gate Gourme Tank & Rast Whitbread Agapes SOK The Restaurant Grp. Buffalo Grill Accor The Hilton Group Best Western

Laurel Pub Сотр.

Крупнейшим является сектор ПБО, где несомненным лидером является McDonalds, который представлен в 118 странах мира и на долю которого приходится около 67 % дохода всех пяти лидеров данного сегмента. Вторым лидером ресторанного европейского рынка является сектор кейтеринга: на совокупные общие продажи двух крупнейших операторов данного сектора (Compass и Sodexho) приходится 2/з общей суммы продаж (см. табл. 2).

Однако картина европейского рынка быстрого питания заметно отличается в разных странах. Рассмотрим развитие потребительских потребностей в фаст-фуде в разных странах.

Италия

Следует отметить, что McDonald's в Италии реструктуровал некоторые заведения и изменил дизайн многих ресторанов, так как в этой стране атмосфера в заведении играет чуть ли не решающую роль. Пришлось также сделать упор на качественную и гармоничную кухню — ввести в меню салаты и некоторые итальянские продукты.

Великобритания

Германия

Испания

Франция

До сих пор во Франции бессменно лидируют концепции средиземноморской кухни и кухня регионов. В отдельную тенденцию выделяется доступная авторская кухня или демократичные заведения известных шефов (Yves Cambeborde, KOODETA). Не отстают и этнические концепции, а также проекты, навеянные путешествиями, т. е. смешением вкусов, ароматов и культур — как в тарелке, так и в декоре (Wab, Casa del Campo). Особо можно выделить здоровую кухню Lood и заведения, основанные на монопродукте (Rouge Tomate, Culture Biere).

Западная Европа и США

В Западной Европе и США сегодня наиболее динамичный сегмент рынка общественного питания — это заведения типа Quick&Casual. Это нечто среднее между фаст-фудом (Quick Service) и повседневным рестораном (Casual Dining). На американском рынке ежегодный прирост Quick&Casual составляет 17 %, тогда как ресторанов — 4,9 %, а фаст-фудов только — 2,1 %.

Концепция Quick&Casual вобрала лучшее из фаст-фуда и ресторана. Она учла новые потребности и желания потребителей и на основе опыта и технологий, наработанных фаст-фудами, сформировала абсолютно новый подход к общественному питанию. Заведения Quick&Casual от обычных ресторанов переняли высокое качество и традиционность кулинарии: использование свежих полуфабрикатов и выпечки собственного приготовления, жесткое табу на замороженные полуфабрикаты уже готовых блюд, разогреваемые в микроволновках, плюс высокий уровень обслуживания официантами и дополнительный пакет услуг, например, бесплатная парковка, городской телефон, свежая пресса, еда на вынос, детский игровой зал, кейтеринг и др. Конечно, Quick&Casual имеет и определенные черты и фаст-фуда — меньшее количество позиций меню при более демократичных ценах, скромность интерьера на манер обычного городского кафе. Таким образом, в Quick&Casual клиент получает почти ресторанную еду, но дешевле и быстрее чем в традиционном ресторане.

Для открытия нового Quick&Casual, по сравнению с фаст-фудом или рестораном, можно обойтись меньшими начальными и оборотными средствами и персоналом.

Формат Quick&Casual очень удобен для продвижения в регионы. Это объясняется сравнительно низкими операционными расходами, простотой полуфабрикатов, а главное, такой ресторан может рассматриваться как место для достойного культурного отдыха.

Типология американского Quick&Casual выглядит следующим образом:

• этническое направление (Ethnic concept) — подсегмент, который состоит из эклектичной группы азиатских, итальянских и мексиканских ресторанов; отличительной чертой, придающей заведению своеобразную привлекательность, является наличие в меню характерных национальных блюд — пиццы, пасты (макарон), буритто, тако, лапши, суши и т. п.); наиболее известные ТМ: Fazoli's, Pentolino, Sbarro, Panda Express, Chipotle, Chin's Asia French;

• кафе-пекарни (Bakery Cafe) — заведения, которые предлагают широкий выбор свежей выпечки собственного производства (хлеб, сдоба, кондитерские изделия) в сочетании с небольшим, но характерным меню (супы, салаты, разнообразные сэндвичи) и широким выбором напитков; производится продажа продукции на вынос, прежде всего выпечки (Panera Bread, Au Bon Pain, La Madeleine French, Great Harvest);

• сэндвич- и салат-бары (Sandwish and Salad Shops) — очень близки к кафе-пекарням, но в них не предлагают для продажи собственную хлебобулочную продукцию; выбор напитков также ограничен колой, одним видом чая, кофе и соками; в меню широкий выбор сэндвичей, салатов и несколько видов супов;

Россия

Италия

В Италии по-прежнему отдают дань регионам и традициям. Итальянцы не любят удаляться от своих корней, посматривая на все новшества с подозрением. Подтверждением тому может служить успех группы Sebeto с заведениями Anima&Cozze или Fratelli La Buffala, снискавшими себе славу на поприще традиционной неаполитанской кухни. В стране slow food фаст-фуд не пользуется особым вниманием, за исключением заведений, вдохновляющихся местными продуктами и традициями, как, например, la Piadineria, которая предлагает сэндвичи на основе старинных итальянских галет, или же Konopizza, где пицца принимает форму конуса. Другая модная тематика итальянского полуострова — кофейни, основанные крупными промышленными кофейными марками — Segafredo, Illy Cafe, Lavazza. Как правило, это современные заведения с модным дизайном и с небольшим набором горячих и холодных блюд. Не стареют также и траттории с классическим набором пасты (La Trattoria Giovanni Rana). Правда, этническая кухня, столь модная во многих европейских столицах, в Италии не пользуется успехом.

Германия

В Германии основной упор в ресторанах крупных немецких городов — таких, как Кельн, Франкфурт, Мюнхен, делают на здоровье, простоту, этнические влияния. Немцы любят путешествовать, не выходя из зала ресторана, что отражается и на специфике заведений.

Лейтмотивом во всех ресторанных концепциях проходит качественная кухня из свежих продуктов. Например, большим спросом пользуются сети фаст-фуд, предлагающие вегетарианскую кухню и свежевыжатые соки. Также концепции Stop and Soup и Froots предлагают здоровую, гармоничную пищу на основе овощей и фруктов. Среди этнических преобладают восточная, индийская, латиноамериканская и даже монгольская кухни, обязательно с соответствующим кухне декором. Немцы любят и средиземноморские концепции.

Следует отметить, что европейские ресторановеяния крайне сложно систематизировать. Так, каждая страна использует свой набор акцентов: этнические или средиземноморские влияния, восточная или западная кухни, опора на традиции или на современные тенденции, но все они не забывают о национальной специфике. Везде успешные концепции подразумевают оригинальность, гостеприимство и новизну. В связи с этим интересна национальная принадлежность различных секторов рынка (табл. 3).

Ключевые слова: ресторан, концепция ресторана, потребитель, клиент, услуга, обслуживание, интерьер, инновация, анимация, фирменный стиль, идея, меню.

1. История развития индустрии обслуживания

1.2 Средние века

2.1 Анализ потребителя

2.2 Предлагаемая услуга в классификации видов сервиса

2.3 Концепция ресторана

2.3.1 Выбор места для ресторана

2.3.2 Технология обслуживания

2.3.3 Атмосфера ресторана

2.3.4 Дизайн интерьера

2.4 Фирменный стиль

Список использованной литературы

Мною было получено задание от научного руководителя разработать свое предложение на рынке услуг.

В жизни человеческого общества рестораны играют большую роль. Посещение ресторана выполняет важную социальную функцию. Люди нуждаются не только в насыщении пищей, но и общении друг с другом. Рестораны – одно из немногих мест на земле, где работают все наши органы чувств, вызывая общее ощущение удовольствия. Чтобы оценить пищу, обслуживание и саму атмосферу ресторана, объединяются вкусовые, зрительные, слуховые, тактильные и обонятельные ощущения.

Ресторанный бизнес увлекателен и перспективен: правильный выбор места расположения, кухни, атмосферы и толково организованное обслуживание создает возможности для привлечения клиентов и дает хорошую прибыль.

Целью моей работы является рассмотрение положения индустрии питания в стране на сегодняшний день, чтобы предложить что–то новое, отличающееся от остальных.

Моя задача – показать перспективу развития ресторанного бизнеса в контексте моего предложения на рынке услуг.

1. История развития индустрии обслуживания

1.1 Древний период ( IV тысячелетие до н.э. – 476 г. н.э.)

Упоминания о первых предприятиях индустрии гостеприимства, в которых предоставлялись услуги, как размещения, так и питания – тавернах, – можно найти в манускриптах, которые ученные относят к эпохе античной Греции и античного Рима.

Римские повара считали себя элитой и награждали друг друга громкими титулами. Кроме того шеф – повара учредили собственную Академию кулинарного искусства.

1.2 Средние века ( V – XV вв. н.э.)

Пионерами в кулинарном ремесле, первыми людьми в Европе, которые получали удовольствие от вкусной сытной еды и питья, были итальянцы, наследники римлян. Раннеитальянская буржуазия, занимавшаяся торговлей и ремеслами на юге Италии, первой начала способствовать становлению европейского поваренного искусства.

Примерно во второй половине XIV века центр кулинарного искусства в Европе переместился из Италии во Францию, в Париж, на королевскую кухню. Искусство готовить вкусную еду во Франции получило мощную государственную поддержку. В 1375 году во Франции главным поваром короля Карла V Гийомом Тирелем в единственном экземпляре была написана первая поваренная книга.

В Италии первая поваренная книга появилась спустя почти сто лет, в 1470 году.

Санитарные условия кухонных помещений были ужасающими: продукты загромождали полки и часто падали на пол, собаки и дети играли среди валяющихся на полу продуктов, десятки помощников суетились у плиты, мешая друг другу.

Порой к трапезе готовились десятки блюд, которые тщательно сервировались, но поедались безо всяких церемоний.

1.3 XVIII век

Особая роль в развитии предприятий гостеприимства принадлежит США. Таверны в Америке всегда оставались центрами общественной жизни, местами политических сборищ.

К 1794 году, когда произошла Французская революция, в Париже было уже пять сотен ресторанов. Именно благодаря революции идея ресторана распространилась по всему миру. Многие шеф–повара пересекли океан

и, оказавшись в Америке, занялись ресторанным бизнесом. Многие страны почувствовали на себе влияние французской кухни.

1.4 XIX век

К 1800 году англичане начали всерьез перенимать у своих французских соседей их концепцию ресторана. До этого английский ресторан был величественным учреждением – миром утонченной кухни, высокого декорума, изысканного сервиса, где могли позволить себе отобедать только избранные.

В 1898 году в Лондоне Цезарь Ритц и Огюст Эскофье создали коллектив, умеющий готовить самые изысканные европейские блюда, а так же обеспечивать самую утонченную атмосферу в ресторане, соответствующую этим блюдам.

Ритц ввел традицию, согласно которой посетители приходили только в вечерних нарядах, приглашал в ресторан лучшие инструментальные оркестры и вообще не жалел средств на различные спецэффекты.

В Америке список первоклассных ресторанов возглавляли Delmonico. Долгое время они оставались единственными дорогими и вполне аристократическими ресторанами Соединенных Штатов. Именно здесь впервые появляется двуязычное меню, в котором перечень блюд был не только на традиционном французском языке, но и на английском.

Таким образом, за XIX столетие в индустрии гостеприимства появилось гораздо больше новшеств, чем за всю ее предыдущую историю. В престижных ресторанах западного мира, собиравших прежде исключительно мужскую компанию, стали обедать и женщины.

Не столь обеспеченная часть населения посещала grillroom (маленький ресторан или комната в ресторане, где подавались блюда из жаренного мяса или рыбы)–тоже чисто английское изобретение, где можно было пообедать в непринужденной, дружеской обстановке.

XIX век и начало XX оставили заметный след в истории развития гостиничного дела в России. В этот период было построены известные гостиничные предприятия, некоторые из которых продолжают успешно функционировать и в настоящее время. Следует отметить, что в основном они соответствовали европейской концепции с точки зрения как архитектуры и интерьера, так и предлагаемого обслуживания.

Чисто русский тип заведений, не имевший аналогов за рубежом, представляли собой чайные, которые быстро завоевали популярность.

1.5 ХХ век

В ХХ веке индустрия гостеприимства достигает рассвета. Лидерами в этой области остаются СШИ и Европа. Значительные изменения происходят и в ресторанном бизнесе.

В 1921 году Уолтер Эндерсон и Билли Ингрэм основали сеть гамбургерных закусочных, которую они назвали WhiteCastle (Белая крепость).

Известный владелец сети ресторанов Джо Баум говорит, что люди ходят в ресторан не только поесть, но и пообщаться друг с другом. Рестораны существуют для того, чтобы их посетители получали удовольствие и от того и от другого, и мерой успеха ресторана может служить только один фактор – насколько хорошо он удовлетворяет эту потребность в удовольствиях.

В настоящее время к тенденциям развития ресторанного бизнеса относятся:

- Углубление специализации ресторанного предложения.

- Образование международных ресторанных цепей.

- Развитие цепи малых предприятий.

- Внедрение в ресторанную индустрию компьютерных технологий.

2.1 Анализ потребителя

Рынок ресторана составляют люди, пользующиеся его услугой. Прежде чем открывать ресторан, нужно провести анализ рынка, чтобы узнать будет ли спрос на тот или иной продукт, например, на французскую кухню.

Потенциальным потребителем предлагаемой мной услуги будут люди класса middleandpremium, а именно высший – средний, высший – низший, средний – высший, средний – средний. Полагаю, что факторами, определяющими потребительское поведение моего клиента, будут такие, как:

По типу домохозяйства – молодые в браке, без детей; пустое гнездо 1, то есть люди среднего возраста без детей; так же, я думаю, что ресторан будет пользоваться спросом у молодых людей, не состоящих в браке, и одиноких среднего возраста, так как ресторан со своим шармом идеально подходит для романтических свиданий.

Доминирующими культурными ценностями являются:

¨ ценности, ориентированные на другого: коллективизм (ориентация на группу и согласованность с ней), взрослый, маскулизм – феминизм, молодость;

¨ ценности, ориентированные на среду: чистота, изменения, безопасность;

¨ ценности, ориентированные на себя: активность, досуг (развлечения), юмор.

Доминирующими социальными индикаторами, определяющими поведение потребителей моей услуги, будут: уровень дохода, уровень образования и социальный статус.

2.2 Предлагаемая услуга в классификации видов сервиса

Свое предложение, по пятизначной системе классификации видов услуг, я могу отнести к потребительскому виду. По четырехзначной системе, в которой услуги делят по принципу вещественности или не вещественности оно относится к осязаемым услугам, направленными на тело человека.

2.3 Концепция ресторана

Мы очень часто слышим такие понятия, как идея ресторана, концепция ресторана, тематика ресторана. Очень часто под концепцией понимают идею ресторана. Но от идеи до построения грамотной концепции еще далеко. Концепция раскрывает ресторанную идею, описывает все составляющие деятельности ресторана.

Чтобы концепция ресторанного бизнеса была успешной, она должна разрабатываться с мыслью об его потенциальных посетителях. Слишком часто бывает с точностью наоборот: кому–то приходит мысль открыть ресторан такого–то профиля, но скоро оказывается, что у него слишком мало посетителей, которых не хватает, чтобы обеспечить жизнеспособность нового заведения.

Для более удачливых предпринимателей создание ресторана и работа в нем приносят много радости – множество людей, новые лица, старые друзья. Ресторан – это место интенсивного социального общения, стимулирующее выработку адреналина у посетителей, обслуживающего персонала и администрации. Ресторанный бизнес увлекателен и перспективен: правильный выбор места и кухни, атмосфера и толково организованное обслуживание создают возможности для привлечения рынка и дают хорошую прибыль на инвестиции.

Задача заключается в том, чтобы выбрать или придумать подходящую концепцию ресторанной деятельности, концепцию, которая соответствует определенному рынку лучше, чем варианты, предлагаемые конкурентами. Профиль каждого ресторана определяется его концепцией, т.е. эта концепция ложится в основу его имиджа, апеллирующего к определенному рынку: повседневная еда, для официальных мероприятий, для детей, только для взрослых, этническая и т.д. Концепция должна подходить для выбранного района и в полной мере учитывать выбранный целевой рынок. Другими словами, расположение ресторана, его концепция, меню и особенности оформления должны быть гармоничными и согласованными.

Для успешного функционирования руководству ресторана необходимо обращать внимание на следующие факторы:

• другие операционные расходы.

2.3.1 Выбор места для ресторана

Концепция ресторана должна соответствовать месту, где он находится, а местонахождение – его концепции. Место должно нравиться тем, кто будет его посещать.

Чтобы открыть ресторан, важно учесть следующие факторы:

· демографические показатели, в первую очередь число людей, проживающих в районе;

· средний уровень доходов у этих людей;

· является ли этот район растущим или, наоборот, приходит в упадок;

· в какой зоне находится ресторан, как обстоят дела с канализацией, туалетами;

· удобство: не трудно ли людям добираться до ресторана;

· заметность: легко ли прохожим и проезжающим увидеть ресторан со стороны;

· доступность: насколько ресторан доступен;

· парковка для автомашин: есть ли необходимость иметь собственную стоянку, если стоянка нужна, то, на сколько мест и сколько это будет стоить;

· привлекательность: насколько гостеприимным кажется ресторан для проезжающих мимо автомобилистов и прохожих;

· местонахождение: насколько приятными кажутся соседние дома.

С точки зрения рестораторов наиболее перспективны места: если ресторан стоит в одиночестве; если вокруг скопление ресторанов или ресторанный ряд; если рядом торговый центр; если это центр города или богатый пригородный район.

Для того чтобы преуспеть, ресторан должен привлечь к себе внимание широкого круга потребителей, а это можно достичь лишь тогда, когда он расположен в нужном месте, предлагает нужную пищу, атмосферу и должное обслуживание.

2.3.2 Технология обслуживания

В наши дни люди, делая заказ в ресторане, больше всего хотят заказать хорошее обслуживание. В связи с постоянно растущей конкуренцией плохое обслуживание уходит в прошлое, сейчас рестораны уделяют сервису все большее внимание.

Обслуживание начинается в момент приезда клиента и заканчивается, когда он выходит из ресторана.

Французское обслуживание ресторана:

Этот тип обслуживания обычен для ресторанов высокой кухни, где он подчеркивает элегантность и приподнятую атмосферу. Пищаподается аппетитно разложенной на большом блюде и по маленьким тарелкам, расставленным на тележке, оборудованной даже газовой горелкой для подогрева пищи. Французское обслуживание считается самым впечатляющим и дорогостоящим видом ресторанных услуг.

Для французского обслуживания необходима целая бригада обслуживающего персонала, в составе которой должны быть:

– помощник старшего официанта;

2.3.3 Атмосфера ресторана

Атмосфера, создаваемая рестораном, оказывает сильное воздействие на посетителя. Гости ресторана обращают большое внимание на дизайн интерьера, он помогает создать определенное настроение у посетителей. Специалисты по интерьеру даже термин придумали для этого – атмосферика. Еще в 1970–е годы оформление ресторанов было подчеркнуто простым. Теперь, без атмосферики не обходиться ни одна концепция. Она оказывает немедленное сенсорное воздействие на посетителя.

2.3.4 Дизайн интерьера

На первом этаже, в центре зала, расположена маленькая стена с расслабляющими ароматами. Есть бар, в котором разливаются жемчужины винной коллекции погреба – Chateau Margeaux, ChateauPetrus, SauternesChateaud’Yquem, также можно приобрести сигары одних из лучших марок (Астрал, Майа, Коиба, Нат Шерман и другие). На противоположной стороне от входа в зал играют музыканты, рядом есть пространство, где желающие могут потанцевать. Стены выполнены в нежных, спокойных оттенках, пол сделан из светлого паркета с интересным орнаментом. Столы покрыты тканью песочного цвета с огромным рисунком, сверху неё однотонная скатерть алого цвета. Мягкие стулья кремового оттенка, которые позволяют прямо держать осанку.

В конце зала есть лестница, по которой можно подняться на второй этаж, где тоже имеются столики, но здесь более интимная обстановка. Освещением служат свечи, дарящие романтическое настроение. Также есть бар. В камине издаётся звук потрескивающих поленьев, что даёт почувствовать уют, комфорт и тепло. На верхнем этаже есть бильярдная, где наши гости с удовольствием могут поиграть. Для наглядного представления сделана примерная фотография (приложение 1).

2.3.6 Анимация

2.3.7 Инновации

2.4 Фирменный стиль

2. Логотип (приложение 2).

На логотипе крупными буквами написано название ресторана. Он без излишеств.

4. Бизнес – подарки: дегустация французских вин (приложение 3).

5. Униформа (приложение 4).

6. Интерьер (приложение 1).

Проследив этапы развития ресторанного бизнеса и оценив рынок услуг питания, на сегодняшний день, я пришла к выводу, что в данной сфере существует огромная конкуренция, выжить в которой помогает только ум, фантазия и четко продуманная концепция. В ресторанный бизнес сравнительно легко войти, но трудно преуспеть. Если есть формула успеха в этом деле, то она должна звучать примерно так: придумать новую концепцию и воплотить ее в жизнь.

Я считаю, что с поставленной передо мной задачей, я справилась, предложив свою идею на рынке услуг.

Список использованной литературы

Читайте также: