Концепция рисковой стоимости var реферат

Обновлено: 05.07.2024

Если после прочтения статьи у вас останутся вопросы, или вы захотите уточнить актуальность вашей темы - вы можете оставить комментарий под статьёй.

Самое важное в актуальности

В актуальности требуется отметить 2 момента:

- почему тема актуальна вообще (иными словами, какие проблемы будут, если не подготовить работу на эту тему);

- почему актуальность этой темы выросла в последние месяцы (здесь можно говорить о влиянии кризисов, эпидемий – в частности, коронавирусной пандемии, новых технологий и т.п.).

Актуальность взаимосвязана с целью работы, с её объектом и предметом.

Актуальность, проблема и цель работы

Из актуальности вытекает проблема работы. То есть нужно сказать, что случится, если не писать работу.

Актуальность, объект и предмет исследования

Актуальность работы связана с её объектом и предметом.

Если не сделать то, что указано в теме, произойдёт ухудшение состояния объекта и предмета исследования. Значит, надо сделать то, что указано в теме (то есть достичь цели работы), чтобы состояние объекта и предмета исследования улучшилось.

То есть мы должны отметить:

- что случится с объектом исследования, если не подготовить работу;

- как это отразится на рассматриваемом элементе объекта – то есть на предмете исследования.

Чтобы написать, почему тема ВКР актуальна, необходимо открыть несколько работ по заданной теме, посмотреть и скопировать то, что там написано по поводу актуальности к себе, а потом ответить на 2 вопроса выше.

Прочитав подобные куски информации из разных статей, нужно просто понять, как именно может произойти негативное изменение, и как это негативное изменение будет изменено с помощью того, что указано в теме.

Так, можно взять следующие элементы актуальности из разных источников в интернете для темы

Актуальность темы исследования. Усиление кризисных явлений в мировой экономике, геополитическая переориентация и реструктуризация российского промышленного сектора в сторону импортозамещения, рост конкуренции среди крупных организаций обуславливают необходимость со-вершенствования системы мероприятий, направленных на развитие адаптив-ной динамической модели риск-менеджмента., источник

Таким образом, высокая подверженность страховых компаний убыткам, негативно воздействующим на их финансовую устойчивость, свидетельствует о необходимости грамотного управления рисками. При этом, тогда как зарубежная практика свидетельствует об активном использовании риск-менеджмента страховыми компаниями, в России риск-менеджмент в страховой отрасли пока не получил должного развития, что обусловлено как организационно-экономическими предпосылками, так и отсутствием достаточной методической и методологической базы. Таким образом, актуальность рассматриваемой проблемы обусловлена недостаточным использованием в российских страховых компаниях системы управления рисками. Несмотря на большой интерес к данной теме в современной науке, она только начинает разрабатываться и требует проведения дальнейших исследований., источник

Приведите примеры управления финансовыми рисками на примере заключения строчных контрактов (опционов, фьючерсов). 25. Какие преимущества и недостатки имеет хеджирование в контексте управления финансовыми рисками? 26. На примере реально существующего финансового риска предложите способы воздействия на него (в том числе по составляющим их приемам), охарактеризуйте их преимущества и недостатки. 27. Назовите финансовые риски, характерные для: промышленного предприятия, торгового предприятия, коммерческого банка. Систематизируйте эти риски по степени актуальности и тяжести возможных ущербов. Для каких из этих рисков целесообразно использовать какие известные способы управления финансовыми рисками? 28. Приведите примеры финансовых рисков, которые подлежат страхованию и которые не могут быть застрахованы страховой компанией. 29., источник

Актуальность темы исследования обусловлена тем, что топливно-энергетический комплекс (ТЭК) обеспечивает значительную часть производства ВВП Российской Федерации, налоговых и валютных поступлений. Нефтяная и газовая отрасли ТЭК выступают одним из генераторов бюджетных доходов, лидерами российского народнохозяйственного комплекса и центром инвестиций российских и зарубежных инвесторов., источник

Из скопированных блоков нужно удалить повторяющиеся слова, технические фразы и т.п., и составить связный текст. Вы можете взять за основу найденный мной материал, а если сомневаетесь - уточнить детали в комментариях.

Черновик актуальности готов, что дальше?

После того как подготовили эти элементы, дальше нужно их описать своими словами, чтобы повысить оригинальность.

После написания актуальности и подготовки введения в целом, можно переходить к первой главе ВКР.

А можно заказать?

Если вы решите где-то заказывать обоснование актуальности, то, во-первых, я советую вам заказывать введение целиком, а во-вторых, делать это либо у тех авторов, которые обоснованно вызывают у вас доверие, либо на биржах для студентов.

Это значительно безопасней, чем обращаться в агентства или к случайным исполнителям.

Желаю вам удачи!

Александр Крылов

Старший преподаватель ЧГУ и СПбГИЭУ "Инжэкон" в 2004-2011 годах. Специализируюсь на финансовом состоянии организаций: коммерческих организаций, банков, бюджетных учреждений. Помогаю с подготовкой ВКР по экономике.

Управление финансовыми рисками. Value-at-Risk (VaR) как мера максимального потенциального изменения стоимости портфеля финансовых инструментов. Характеристика основных методов вычисления VaR. Сравнение точности и скорости разных методов вычисления VaR.

| Рубрика | Финансы, деньги и налоги |

| Вид | статья |

| Язык | русский |

| Дата добавления | 10.08.2018 |

| Размер файла | 103,9 K |

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

Санкт-Петербургский государственный университет

Развитие методов VaR для оценки рисков на финансовых рынках

Впервые идея о необходимости управления рисками возникла вследствие череды крупных финансовых крахов в начале 1990 годов таких компаний как Orange Country, Barings, Metallgesellschaft, Daiwa и многих других [1, стр. 35-46]. Общим выводом из этих событий стало осознание факта, что огромное количество денег может быть потеряно вследствие слабого контроля и управления финансовыми рисками. Поэтому многие финансовые институты инициировали начало исследований в этой области. Ключевым моментом в истории риск-менеджмента стала публикация в октябре 1994 года компанией JP Morgan технического документа, который с тех пор дорабатывался и улучшался уже несколько раз.

Инвесторам необходима методология для определения и измерения рисков, которые на финансовых рынках определяется как степень неопределённости будущих доходностей. Для этой цели необходимо понимать природу возникающих рисков. Технический документ JP Morgan предлагает одну из возможных классификаций рисков, основанную на источнике возникающей неопределённости:

Кредитные риски оценивают возможные потери вследствие невозможности другой стороны выполнить свои обязательства;

Операционные риски происходят от ошибок, которые могут быть сделаны во время обеспечения сделок - приема платежа или задание параметров банковских транзакций;

Риски ликвидности отражают потенциальную неспособность компании обеспечить выполнение обязательств вследствие неликвидности активов;

Рыночные риски отражают неопределённость будущих доходов, связанную с изменением рыночных показателей (цены активов, процентных ставок, и т.п.).

До получения любых численных оценок риска, очевидно, инвестору сначала необходимо определить, с какими именно рисками он имеет дело на практике. Также необходимо принимать во внимание необходимость компромисса между точностью модели и сложностью её реализации (как программной части, так и вычислительного комплекса).

Введем определение VaR. Согласно техническому документу RiskMetrics, Value-at-Risk - это мера максимального потенциального изменения стоимости портфеля финансовых инструментов с определённой вероятностью на заданном временном горизонте [2, стр. 6-7].

В общем случае, для получения этой величины необходимо ответить на два вопроса: 1 - какой объем активов потенциально рискован; 2 - каков этот риск в численном выражении (то есть, какие составляющие риска необходимо учесть и что является мерой этих рисков). Для простоты предположим, что инвестор заинтересован только в оценке рыночных рисков.

Для ответа на первый из поставленных вопросов, необходимо найти рыночную стоимость оцениваемых активов в основной валюте (откалибровать по рынку). Переход к количественному показателю риска требует оценки того, как сильно это рыночная стоимость может измениться. В финансах риск определяется как среднеквадратическое отклонение у исторических доходностей ri от среднего уровня вследствие изменений в финансовых переменных [1, стр. 81].

Далее, исходя из предположения, что нормированные доходности ri / у финансового инструмента распределены нормально с найденным значением среднеквадратического отклонения, при доверительном уровне 95%, VaR вычисляется как 1.65у (рис. 1.).

управление финансовый риск

Методы вычисления VaR

Value at Risk стал важной составляющей набора инструментов риск - менеджера и инвестора, так как он дает численную меру риска. На практике, как правило, задача ставится не только получить достаточно точную оценку риска, но и оптимизировать затраты на её вычисление. Это подразумевает работу по выбору метода, который будет более подходящим для конкретного портфеля финансовых инструментов. В этой связи было разработано несколько подходов к оценке VaR.

Эти подходы к оценке VaR могут быть разделены на две группы. Первая группа использует локальные способы оценки. Эта группа измеряет риск через первоначальное определение стоимости в начальный момент времени, а затем использует производные для определения возможных изменений. Дельта-нормальный метод использует лишь линейную составляющую динамики через производную первого порядка или дельту (отсылаем читателя к греческим обозначениям в теории опционов) и подразумевает нормальность будущих распределений доходностей. Таким образом, метод дельта представляет собой аналитическую аппроксимацию производных первого и второго порядков и наиболее подходит для портфелей с ограниченным потенциалом риска.

Вторая группа методов использует так называемую полную оценку. Эти методы измеряют риск, полностью переоценивая портфель для каждого из широкого набора возможных сценариев. Методы полной оценки могут быть реализованы через метод исторического моделирования и метод моделирования Монте-Карло.

Эта классификация отражает фундаментальный баланс между скоростью, простотой реализации и точностью модели. Скорость становится очень важным параметром для больших портфелей из нескольких тысяч инструментов, подверженных многообразным рискам, обрабатывая также взаимодействие рисков через коэффициенты корреляций. В таких ситуациях, как правило, используется менее точный, но более быстрый дельта-нормальный метод. Точность, тем не менее, может быть более важным параметром, когда портфель содержит нелинейные компоненты.

Методы локальных оценок обычно основываются на предположении о нормальности распределений доходностей. Это предположение особенно удобно, так как в этом случае сумма нормально распределенных переменных сама является нормально распределенной величиной.

Чтобы проиллюстрировать этот подход, необходимо выбрать инструмент, стоимость которого зависит лишь от единственного лежащего в основе фактора риска - цены S базового актива, входящего в портфель. Первый шаг состоит в оценке начальной стоимости портфеля

Определим Д0 как частную производную первого порядка, или, иначе, как чувствительность портфеля к изменению цены актива. В финансовой литературе [3, 4] эта производная называется модифицированной дюрацией для портфеля из инструментов с фиксированной доходностью или дельтой для деривативов [3, 5].Таким образом, потенциальная потеря стоимости, dV , может быть вычислена следующим образом:

Если распределение доходностей нормальное, значение VaR для портфеля может быть получено как произведение размера актива на VaR базового актива портфеля:

где б - это коэффициент, соответствующий определенному уровню значимости (1.65 для 95%, 2.32 для 99%) и у - среднеквадратическое отклонение возможных изменений стоимости базового актива. Этот метод оценки называется аналитическим. Для финансового инструмента с фиксированной доходностью, фактором риска является доходность y и соотношение цена/доходность. В этом случае, VaR (рисковая стоимость) инструмента находится следующим образом:

, где Dm - модифицированная дюрация облигации.

Среди достоинств дельта-нормальной оценки выделяется простота реализации и быстрота вычислений даже для очень большого количества финансовых активов, входящих в портфель, так как эта оценка заменяет каждую позицию в портфеле её линейной аппроксимацией.

Основным недостатком этого метода является недооценка значений, которые не описываются нормальным распределением доходностей (толстых хвостов распределений Леви) и, в некоторых случаях, неадекватное описание поведения нелинейных финансовых инструментов, таких как ипотечные бумаги.

Очевидным способом дополнения дельта-нормального подхода является рассмотрение в разложении Тейлора производных более высокого порядка. С их помощью можно повысить точность аппроксимации:

или, используя финансовые обозначения,

По аналогии с преобразованиями, которые были произведены в описании дельта-нормального подхода, можно получить формулу для соотношения цена-доходность для облигаций в терминах метода дельта-гамма оценки:

где Dm - модифицированная дюрация и C - коэффициент при производной второго порядка, называемая конвекцией. В предположении о нормальности, аналитическая формула для рисковой стоимости достаточно проста и для нелинейных инструментов (в частности, опционов), и для инструментов с фиксированной доходностью:

Существует также большое количество дальнейших развитий аналитических методов, корректирующих значение рисковой стоимости (VaR) в соответствии со значениями производных более высокого порядка, таких, например, как метод Корниша-Фишера [1]. Но эти подходы нивелируют основное преимущество аналитических методов, требуя все большие вычислительных ресурсов.

Ещё одним способом улучшения точности оценки - это так называемый дельта-гамма-Монте-Карло метод, в рамках генерируются случайные реализации риск - факторов S, с дальнейшей подстановкой полученных значений в приближение Тейлора для получения возможных сценариев движений исследуемого актива. Этот метод также известен как метод частичного моделирования [1, 2]. Эти изощренные методы могут быть использованы для более точной настройки параметров скорости и точности у системы оценки рисковой стоимости.

Преимущества и недостатки оценки методом дельта-гамма похожи на те, которые были отмечены выше для дельта-нормального метода. На самом деле, используя этот подход можно улучшить точность вычислений и учесть нелинейный вклад в приближение, но в то же время, значительно увеличивается трудоемкость вычислений.

Методы полной оценки (Монте-Карло)

В этом случае используется метод полной оценки, рассматривающий стоимость портфеля для широкого значения возможных ценовых изменений:

Новые значения S1 могут быть сгенерированы с помощью методов статистического моделирования, в частности, метода Монте-Карло, который основывается на априорном задании распределения возможных приращений. Другим способом получения значений S1 может стать метод исторического моделирования, который просто создает выборку из недавних исторических значений. А именно, возвращаясь к прошлым значениям, применяет определенные веса к временному ряду исторических значений доходности. Этот подход иначе называется бутстрэппингом, или использованием существующего варианта процесса для создания нового варианта, так как предусматривает использование распределения недавних исторических значений [1].

В обоих случаях формируется стоимость портфеля на заданную дату, используя метод полной оценки. Этот метод потенциально является самым точным, так как он учитывает все возможные нелинейности и даже всевозможные выплаты, которые обычно просто игнорируются при применении дельта-нормального подхода. Подход VaR в методе полной оценки вычисляется из требуемых перцентилей полного распределения возможных выплат. С точки зрения вычислительных процессов, этот подход достаточно требователен к ресурсам, так как необходимо полностью рассчитывать рыночную стоимость позиции для большого количества возможных изменений базисных активов - факторов риска.

С целью уменьшения требуемого объема вычислений, иногда используется сеточный метод Монте-Карло [6], когда вычисление стоимости портфеля происходит не на всем множестве значений, а лишь на ограниченном количестве узловых точек [7].

Основным преимуществом метода исторического моделирования является возможность получения полной оценки достаточно простым методом в случае портфелей с большим количеством разнообразных инструментов и на короткие временные интервалы. Все, что требуется - это временной ряд агрегированных доходностей портфеля. Метод может учитывать все нюансы, также предоставляя возможность выбирать необходимый временной горизонт.

С другой стороны, метод исторического моделирования имеет ряд недостатков. Первый заключается в необходимости иметь достаточное количество исторических данных по динамике цен. Чтобы получить 1000 независимых значений моделирования 1-дневного изменения цены, требуются исторические данные за 4 года. В то же время, некоторые финансовые инструменты могут иметь более короткую историю. Вторым недостатком является тот факт, что используется только один из возможных вариантов развития событий. Другими словами, подразумевается, что прошлое полностью представляет будущее, что, вообще говоря, неверно. Если в окно не попали важные события, распределение будущих доходностей не будет хорошо представлено. И наоборот, выборка может содержать события, которые заведомо не повторятся в будущем.

Что касается метода Монте-Карло, то это наиболее мощный метод, который может, в принципе, учитывать широкий круг возможных рисков, включая, конечно, и нелинейные эффекты. Моделирование методом Монте-Карло может учитывать изменение волатильности во времени, толстые хвосты распределений и даже экстремальные сценарии развития событий. Моделирование восстанавливает полностью плотность вероятности данных и может быть использовано для проверки ожидаемых потерь после использования VaR.

Важнейшим недостатком метода Монте-Карло является большое время вычислений. Скажем, для портфеля из 1000 ценных бумаг, для каждой из которых генерируются 1000 дневных данных, общее число моделируемых чисел уже составляет 10 6 . Кроме того, если процесс оценки стоимости актива также требует моделирования, полный вычислительный процесс становится слишком сложным для его выполнения в on-line режиме. Более того, ежедневные оценки VaR должны быть получены до открытия рынка на следующий день, то есть за несколько часов.

Сравнение эффективности представленных методов оценки

Чтобы получить ясное представление об альтернативе точность/время вычисления всех методов, обсужденных выше, обратимся к результатам исследований, посвященных этому вопросу [1]. В таблице 1. приведены полученные результаты исследований для произвольно выбранного портфеля валют используя дельта-нормальный метод, основанный на использовании фиксированного окна и равных весов, а также экспоненциальных весов, наряду с методом исторического моделирования. В таблице сравниваются процент попаданий результатов, охваченных прогнозным значением VaR.

Вы можете изучить и скачать доклад-презентацию на тему Концепция рисковой стоимости < VaR ). Презентация на заданную тему содержит 14 слайдов. Для просмотра воспользуйтесь проигрывателем, если материал оказался полезным для Вас - поделитесь им с друзьями с помощью социальных кнопок и добавьте наш сайт презентаций в закладки!

Определение понятия Концепция рисковой стоимости (VAR) – фундамент современной теории финансового риск-менеджмента, использующим формализацию на основе вероятностного подхода. VaR отражает максимально возможные убытки от изменения стоимости финансового инструмента, портфеля активов банка, и т.д., которое может произойти за данный период времени с заданной вероятностью его появления. Показатель рисковой стоимости был разработан в конце 1980 – х гг. и сразу же завоевал признание среди крупнейших участников финансового рынка. Впоследствии показатель рисковой стоимости (VAR) стал полноценным стандартом информации о риске фирмы, который мог использоваться внутри самой компании, а также указываться в отчетах для инвесторов и регулирующих органов

Причины популярности var Первой причиной стало, несомненно, раскрытие в 1994 г. крупнейшей инвестиционной компанией США Дж.П. Морган системы оценивания риска RiskmetricsTM и предоставление в свободное пользование базы данных для этой системы для всех участников рынка. Значения VAR, полученные с использованием системы RiskmetricsTM и до сих пор являются неким эталоном для оценок VAR. Вторая причина заключается в инвестиционном "климате", который царил в конце 1990 – х годов и был связан с огромными потерями, понесенными финансовыми институтами, в частности, при оперировании на рынках производных ценных бумаг (инструменты финансового рынка, функционирующие на базе основных активов (акций, облигаций и т.д.)). В таблице 3.7. указаны потери, понесенные некоторыми западными компаниями и даты, на которые они были обнародованы. Третьей причиной, является решение организаций, осуществляющих надзор за банками, использовать величины VAR для определения резервов капитала

Ключевые параметры при определении рисковой стоимости Временной горизонт - это период, когда менеджеры должный принять и реализовать инвестиционные решения, чтобы защитить портфель. Он нужен, чтобы определить время оценки риска. VaR - это техника определения риска, а риск всегда связан с временем. Временной горизонт - это день, два дня, неделя или более долгий период, если этот период гарантирует, что содержание портфеля не изменится за это время. Доверительный уровень характеризуется тем, что чем выше он, тем больше можно утверждать, что убытки будут в рамках стоимости под риском. Он определяет частоту, при которой VaR будет достигнута. Обычно используются величины 95 %, 98 % и 99%. Базельский комитет рекомендует доверительный уровень 99 % за период 10 дней и исторический период наблюдения, составляющий один год. Вероятность, с которой максимальный ожидаемый убыток может проявиться в рамках временного горизонта обычно находится в интервале от 1 % до 5 %.

аналитический метод Метод анализа сценариев изучает эффект изменения капитала портфеля в зависимости от изменения величин рисковых факторов (напр., процентной ставки, волатильности) или параметров модели. Допущение метода – существует аналитическая модель (обычно не очень сложная), которая описывает связь факторов риска с результирующим параметром, например: доходность инвестиционного портфеля компании, состоящей из Л/ ценных бумаг, операционная прибыль от продаж Л/ видов продукции и т.д. Процедура метода (при использовании нормального распределения вероятностей): Оцениваются или считаются заданными числовые характеристики факторов риска: математическое ожидание (МО), среднее квадратическое отклонение (СКО), коэффициенты корреляции. Используя модель зависимости определяющего параметра от факторов риска, рассчитываются МО и СКО результирующего параметра. Используя базовое соотношение, рассчитываем VAR для выбранного результирующего параметра.

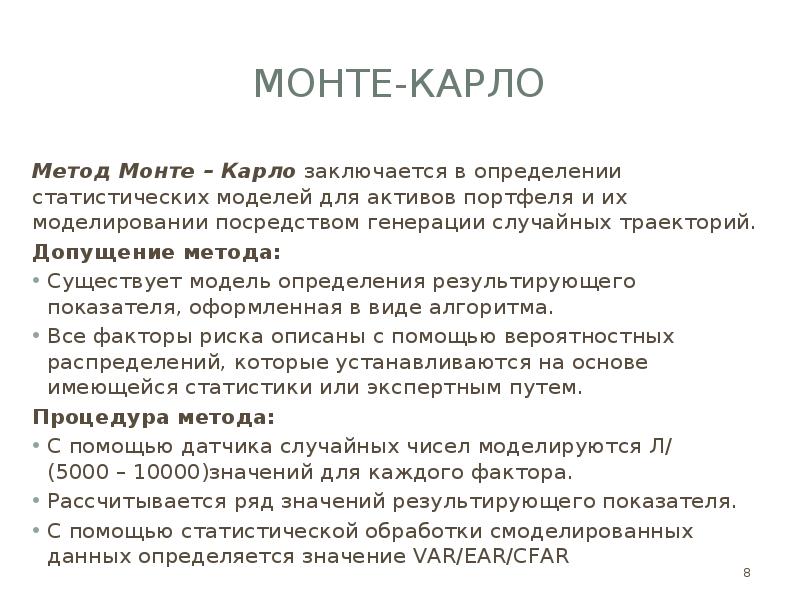

Монте-Карло Метод Монте – Карло заключается в определении статистических моделей для активов портфеля и их моделировании посредством генерации случайных траекторий. Допущение метода: Существует модель определения результирующего показателя, оформленная в виде алгоритма. Все факторы риска описаны с помощью вероятностных распределений, которые устанавливаются на основе имеющейся статистики или экспертным путем. Процедура метода: С помощью датчика случайных чисел моделируются Л/ (5000 – 10000)значений для каждого фактора. Рассчитывается ряд значений результирующего показателя. С помощью статистической обработки смоделированных данных определяется значение VAR/EAR/CFAR

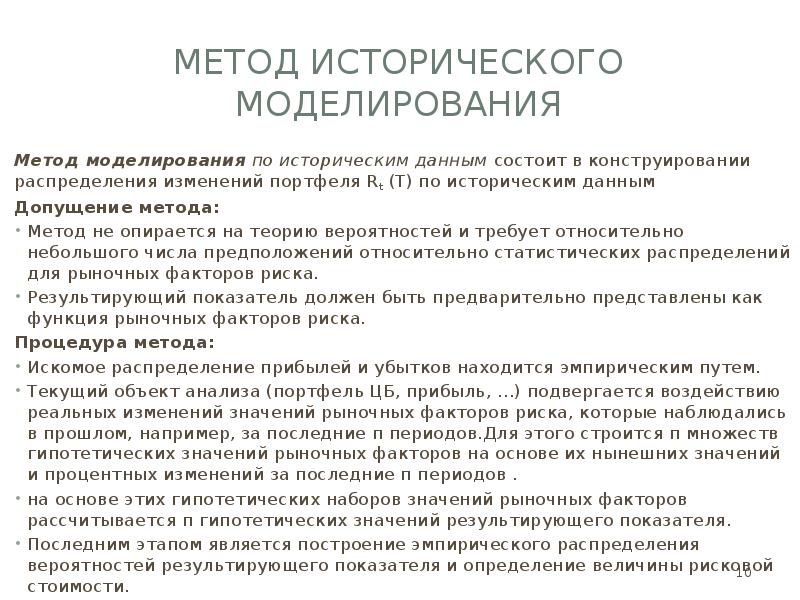

Метод исторического моделирования Метод моделирования по историческим данным состоит в конструировании распределения изменений портфеля Rt (T) по историческим данным Допущение метода: Метод не опирается на теорию вероятностей и требует относительно небольшого числа предположений относительно статистических распределений для рыночных факторов риска. Результирующий показатель должен быть предварительно представлены как функция рыночных факторов риска. Процедура метода: Искомое распределение прибылей и убытков находится эмпирическим путем. Текущий объект анализа (портфель ЦБ, прибыль, …) подвергается воздействию реальных изменений значений рыночных факторов риска, которые наблюдались в прошлом, например, за последние п периодов.Для этого строится п множеств гипотетических значений рыночных факторов на основе их нынешних значений и процентных изменений за последние п периодов . на основе этих гипотетических наборов значений рыночных факторов рассчитывается п гипотетических значений результирующего показателя. Последним этапом является построение эмпирического распределения вероятностей результирующего показателя и определение величины рисковой стоимости.

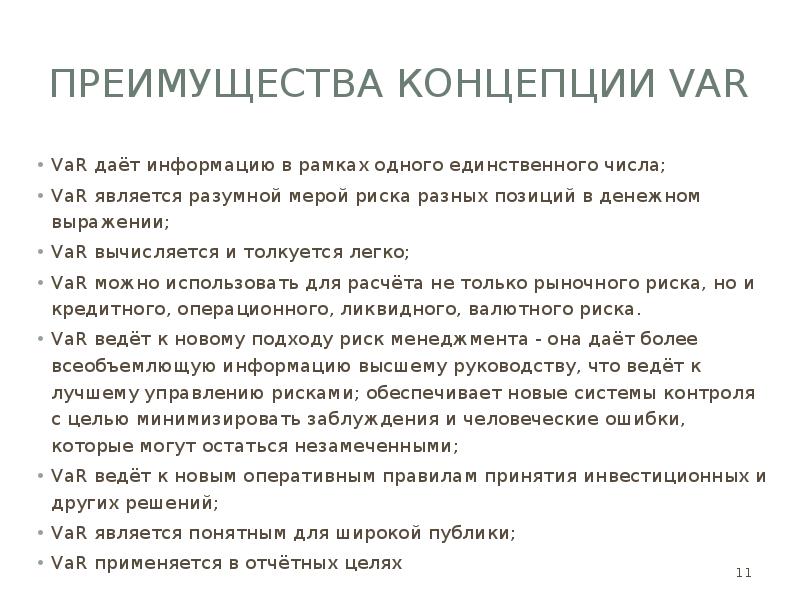

преимущества концепции VaR VaR даёт информацию в рамках одного единственного числа; VaR является разумной мерой риска разных позиций в денежном выражении; VaR вычисляется и толкуется легко; VaR можно использовать для расчёта не только рыночного риска, но и кредитного, операционного, ликвидного, валютного риска. VaR ведёт к новому подходу риск менеджмента - она даёт более всеобъемлющую информацию высшему руководству, что ведёт к лучшему управлению рисками; обеспечивает новые системы контроля с целью минимизировать заблуждения и человеческие ошибки, которые могут остаться незамеченными; VaR ведёт к новым оперативным правилам принятия инвестиционных и других решений; VaR является понятным для широкой публики; VaR применяется в отчётных целях

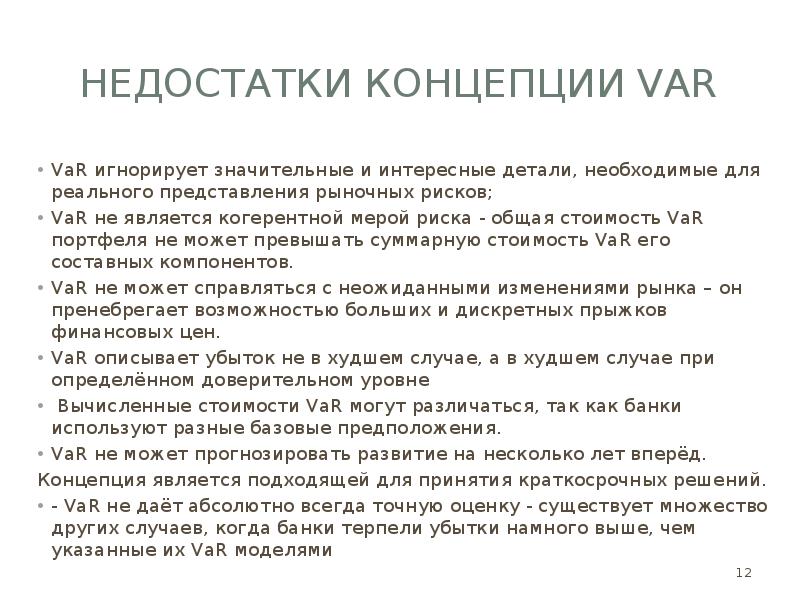

Недостатки концепции Var VaR игнорирует значительные и интересные детали, необходимые для реального представления рыночных рисков; VaR не является когерентной мерой риска - общая стоимость VaR портфеля не может превышать суммарную стоимость VaR его составных компонентов. VaR не может справляться с неожиданными изменениями рынка – он пренебрегает возможностью больших и дискретных прыжков финансовых цен. VaR описывает убыток не в худшем случае, а в худшем случае при определённом доверительном уровне Вычисленные стоимости VaR могут различаться, так как банки используют разные базовые предположения. VaR не может прогнозировать развитие на несколько лет вперёд. Концепция является подходящей для принятия краткосрочных решений. - VaR не даёт абсолютно всегда точную оценку - существует множество других случаев, когда банки терпели убытки намного выше, чем указанные их VaR моделями

Направления Применений методологии Var 1) Внутренний мониторинг рыночных рисков. Институциональные инвесторы могут вычислять и производить мониторинг значений VAR по нескольким уровням: агрегированному портфеля, по классу актива, по эмитенту, по контрагенту, по трейдеру/портфельному менеджеру и т.д. С точки зрения мониторинга точность оценивания величины VAR уходит на второй план поскольку в данном случае важна величина относительного, а не абсолютного значения VAR, т.е. VAR управляющего или VAR портфеля по сравнению с VAR эталонного портфеля, индекса, другого менеджера или того же менеджера в предыдущие моменты времени. 2) Внешний мониторинг. VAR позволяет создать представление о рыночном риске портфеля без раскрытия информации о составе портфеля. Кроме того, регулярные отчеты с использованием цифр VAR, предоставляемые начальству, могут служить одним из аргументов того, что риск, который взяли на себя управляющие менеджеры, находится в приемлемых рамках. 3) Мониторинг эффективности хеджа. Значения VAR могут использоваться для определения степени того, насколько хеджирующая стратегия выполняет поставленные цели. Менеджер может оценить эффективность хеджа путем сравнения величин VAR портфелей с хеджем и без хеджа. Если, например, разница между этими двумя величинами невелика, то возникает вопрос о целесообразности хеджирования или правильно ли хеджирование применяется. 4) "Что – если" анализ возможных трейдов. Методология VAR позволяет дать больше свободы и автономии управляющему персоналу, так как становится возможным сократить всевозможные бюрократические процедуры, связанные с утверждением тех или иных сделок (особенно с производными инструментами). Это достигается через мониторинг транзакций (сделок) с использованием VAR.

Список литературы 1. Moosa I. Quantification of Operational Risk under Basel II: the Good, Bad and Ugly, 2008 2. Apostolik R., Chr. Donohue. Foundations of Financial Risk. An Overview of Financial Risk and Risk-Based Regulation, 2015 3. Трифонова С. Управление на риска в банката, Тракия М, София, 2015 4. Пътев П., Н. Канарян. Управление на портфейла, Абагар, Велико Търново, 2008 5. Revisions to the Basel II market risk framework, Basel Committee on Banking Supervision, Basel, January 2009 6. Hennie G., S. Bratanovic. Analyzing Banking Risk. A Framework for Assessing Corporate Governance and Risk Management, 2009 7. Завадска З., М. Иванич-Дрозводска, В. Яворски. Банково дело, УИ„Стопанство“, София, 2012 8. Видолова М., Рискът в банковата сфера – същност, елементи, характеристики. Методи за анализ и управление, Infinity creative, София, 2012 9. Dowd K. Math Gone Mad. Regulatory Risk Modeling by the Federal Reserve, Policy Analysis, № 754, September, 2013

Первый слайд презентации: Концепция рисковой стоимости < VaR )

Реферат выполнила: студентка группы МП-11 Куприянова Д.В Концепция рисковой стоимости < VaR )

Слайд 2: Определение понятия

Концепция рисковой стоимости (VAR) – фундамент современной теории финансового риск-менеджмента, использующим формализацию на основе вероятностного подхода. VaR отражает максимально возможные убытки от изменения стоимости финансового инструмента, портфеля активов банка, и т.д., которое может произойти за данный период времени с заданной вероятностью его появления. Показатель рисковой стоимости был разработан в конце 1980 – х гг. и сразу же завоевал признание среди крупнейших участников финансового рынка. Впоследствии показатель рисковой стоимости (VAR) стал полноценным стандартом информации о риске фирмы, который мог использоваться внутри самой компании, а также указываться в отчетах для инвесторов и регулирующих органов 2

Слайд 3: При ч ины популярности var

Первой причиной стало, несомненно, раскрытие в 1994 г. крупнейшей инвестиционной компанией США Дж.П. Морган системы оценивания риска Riskmetrics TM и предоставление в свободное пользование базы данных для этой системы для всех участников рынка. Значения VAR, полученные с использованием системы Riskmetrics TM и до сих пор являются неким эталоном для оценок VAR. Вторая причина заключается в инвестиционном "климате", который царил в конце 1990 – х годов и был связан с огромными потерями, понесенными финансовыми институтами, в частности, при оперировании на рынках производных ценных бумаг (инструменты финансового рынка, функционирующие на базе основных активов (акций, облигаций и т.д.)). В таблице 3.7. указаны потери, понесенные некоторыми западными компаниями и даты, на которые они были обнародованы. Третьей причиной, является решение организаций, осуществляющих надзор за банками, использовать величины VAR для определения резервов капитала 3

Слайд 4: Ключевые параметры при определении рисковой стоимости

Временной горизонт - это период, когда менеджеры должный принять и реализовать инвестиционные решения, чтобы защитить портфель. Он нужен, чтобы определить время оценки риска. VaR - это техника определения риска, а риск всегда связан с временем. Временной горизонт - это день, два дня, неделя или более долгий период, если этот период гарантирует, что содержание портфеля не изменится за это время. Доверительный уровень характеризуется тем, что чем выше он, тем больше можно утверждать, что убытки будут в рамках стоимости под риском. Он определяет частоту, при которой VaR будет достигнута. Обычно используются величины 95 %, 98 % и 99%. Базельский комитет рекомендует доверительный уровень 99 % за период 10 дней и исторический период наблюдения, составляющий один год. Вероятность, с которой максимальный ожидаемый убыток может проявиться в рамках временного горизонта обычно находится в интервале от 1 % до 5 %. 4

Слайд 5

Слайд 6

Слайд 7: аналитический метод

Метод анализа сценариев изучает эффект изменения капитала портфеля в зависимости от изменения величин рисковых факторов (напр., процентной ставки, волатильности) или параметров модели. Допущение метода – существует аналитическая модель (обычно не очень сложная), которая описывает связь факторов риска с результирующим параметром, например: доходность инвестиционного портфеля компании, состоящей из Л/ ценных бумаг, операционная прибыль от продаж Л/ видов продукции и т.д. Процедура метода (при использовании нормального распределения вероятностей): Оцениваются или считаются заданными числовые характеристики факторов риска: математическое ожидание (МО), среднее квадратическое отклонение (СКО), коэффициенты корреляции. Используя модель зависимости определяющего параметра от факторов риска, рассчитываются МО и СКО результирующего параметра. Используя базовое соотношение, рассчитываем VAR для выбранного результирующего параметра. 7

Слайд 8: Монте-Карло

Метод Монте – Карло заключается в определении статистических моделей для активов портфеля и их моделировании посредством генерации случайных траекторий. Допущение метода: Существует модель определения результирующего показателя, оформленная в виде алгоритма. Все факторы риска описаны с помощью вероятностных распределений, которые устанавливаются на основе имеющейся статистики или экспертным путем. Процедура метода: С помощью датчика случайных чисел моделируются Л/ (5000 – 10000)значений для каждого фактора. Рассчитывается ряд значений результирующего показателя. С помощью статистической обработки смоделированных данных определяется значение VAR/EAR/CFAR 8

Слайд 9

Слайд 10: Метод исторического моделирования

Метод моделирования по историческим данным состоит в конструировании распределения изменений портфеля R t (T) по историческим данным Допущение метода: Метод не опирается на теорию вероятностей и требует относительно небольшого числа предположений относительно статистических распределений для рыночных факторов риска. Результирующий показатель должен быть предварительно представлены как функция рыночных факторов риска. Процедура метода: Искомое распределение прибылей и убытков находится эмпирическим путем. Текущий объект анализа (портфель ЦБ, прибыль, …) подвергается воздействию реальных изменений значений рыночных факторов риска, которые наблюдались в прошлом, например, за последние п периодов.Для этого строится п множеств гипотетических значений рыночных факторов на основе их нынешних значений и процентных изменений за последние п периодов. на основе этих гипотетических наборов значений рыночных факторов рассчитывается п гипотетических значений результирующего показателя. Последним этапом является построение эмпирического распределения вероятностей результирующего показателя и определение величины рисковой стоимости. 10

Слайд 11: преимущества концепции VaR

VaR даёт информацию в рамках одного единственного числа; VaR является разумной мерой риска разных позиций в денежном выражении ; VaR вычисляется и толкуется легко; VaR можно использовать для расчёта не только рыночного риска, но и кредитного, операционного, ликвидного, валютного риска. VaR ведёт к новому подходу риск менеджмента - она даёт более всеобъемлющую информацию высшему руководству, что ведёт к лучшему управлению рисками; обеспечивает новые системы контроля с целью минимизировать заблуждения и человеческие ошибки, которые могут остаться незамеченными; VaR ведёт к новым оперативным правилам принятия инвестиционных и других решений; VaR является понятным для широкой публики; VaR применяется в отчётных целях 11

Слайд 12: Недостатки концепции Var

VaR игнорирует значительные и интересные детали, необходимые для реального представления рыночных рисков; VaR не является когерентной мерой риска - общая стоимость VaR портфеля не может превышать суммарную стоимость VaR его составных компонентов. VaR не может справляться с неожиданными изменениями рынка – он пренебрегает возможностью больших и дискретных прыжков финансовых цен. VaR описывает убыток не в худшем случае, а в худшем случае при определённом доверительном уровне Вычисленные стоимости VaR могут различаться, так как банки используют разные базовые предположения. VaR не может прогнозировать развитие на несколько лет вперёд. Концепция является подходящей для принятия краткосрочных решений. - VaR не даёт абсолютно всегда точную оценку - существует множество других случаев, когда банки терпели убытки намного выше, чем указанные их VaR моделями 12

Слайд 13: Направления Применений методологии Var

1) Внутренний мониторинг рыночных рисков. Институциональные инвесторы могут вычислять и производить мониторинг значений VAR по нескольким уровням: агрегированному портфеля, по классу актива, по эмитенту, по контрагенту, по трейдеру/портфельному менеджеру и т.д. С точки зрения мониторинга точность оценивания величины VAR уходит на второй план поскольку в данном случае важна величина относительного, а не абсолютного значения VAR, т.е. VAR управляющего или VAR портфеля по сравнению с VAR эталонного портфеля, индекса, другого менеджера или того же менеджера в предыдущие моменты времени. 2) Внешний мониторинг. VAR позволяет создать представление о рыночном риске портфеля без раскрытия информации о составе портфеля. Кроме того, регулярные отчеты с использованием цифр VAR, предоставляемые начальству, могут служить одним из аргументов того, что риск, который взяли на себя управляющие менеджеры, находится в приемлемых рамках. 3) Мониторинг эффективности хеджа. Значения VAR могут использоваться для определения степени того, насколько хеджирующая стратегия выполняет поставленные цели. Менеджер может оценить эффективность хеджа путем сравнения величин VAR портфелей с хеджем и без хеджа. Если, например, разница между этими двумя величинами невелика, то возникает вопрос о целесообразности хеджирования или правильно ли хеджирование применяется. 4) "Что – если" анализ возможных трейдов. Методология VAR позволяет дать больше свободы и автономии управляющему персоналу, так как становится возможным сократить всевозможные бюрократические процедуры, связанные с утверждением тех или иных сделок (особенно с производными инструментами). Это достигается через мониторинг транзакций (сделок) с использованием VAR. 13

Последний слайд презентации: Концепция рисковой стоимости < VaR ): Список литературы

1. Moosa I. Quantification of Operational Risk under Basel II: the Good, Bad and Ugly, 2008 2. Apostolik R., Chr. Donohue. Foundations of Financial Risk. An Overview of Financial Risk and Risk-Based Regulation, 2015 3. Трифонова С. Управление на риска в банката, Тракия М, София, 2015 4. Пътев П., Н. Канарян. Управление на портфейла, Абагар, Велико Търново, 2008 5. Revisions to the Basel II market risk framework, Basel Committee on Banking Supervision, Basel, January 2009 6. Hennie G., S. Bratanovic. Analyzing Banking Risk. A Framework for Assessing Corporate Governance and Risk Management, 2009 7. Завадска З., М. Иванич-Дрозводска, В. Яворски. Банково дело, УИ„Стопанство “, София, 2012 8. Видолова М., Рискът в банковата сфера – същност, елементи, характеристики. Методи за анализ и управление, Infinity creative, София, 2012 9. Dowd K. Math Gone Mad. Regulatory Risk Modeling by the Federal Reserve, Policy Analysis, № 754, September, 2013 14

Читайте также: