Финансовая оценка проекта реферат

Обновлено: 29.06.2024

Объективность оценки финансовой оценки определяется использованием современных методов проведения оценки. Коммерческая состоятельность (коммерческая оценка инвестиций) - это заключительное звено проведения прединвестиционных исследований, она должна базироваться на информации, полученной и проанализированной на всех предшествующих этапах работы. (Рис. 1)

Рис. 1. Коммерческая оценка инвестиций

Таким образом, финансовая оценка является частью коммерческой оценки, в которой второй составляющей также является экономическая оценка. Все перечисленные элементы не противоречат друг другу, а дополняют для получения наиболее полноценного результата.

Финансовая оценка проводится по следующим параметрам:

1. Отчёт о прибыли

2. Отчёт о движении денежных средств

3. Коэффициенты финансовой оценки

Эти параметры называются базовыми формами финансовой оценки. Более подробно базовые формы будут рассмотрены в следующей главе.

Глава 3. Базовые формы финансовой оценки проекта

Основное отличие базовых форм финансовой оценки от отчетных форм состоит в том, что первые представляют будущее, прогнозируемое состояние предприятия (инвестиционного проекта). Структура базовых форм обеспечивает возможность проследить динамику развития проекта в течении всего срока его жизни по каждому интервалу планирования [4,13]. При этом могут быть рассчитаны самые различные показатели финансовой состоятельности, приведена оценка ликвидности, выполнен анализ источников финансирования проекта. Унифицированный подход к предъявлению информации гарантирует сопоставимость результатов расчетов для различных проектов и вариантов решений.

Базовые формы финансовой оценки (Таблица № 1) [5].

| Баланс | План прибылей и убытков | План движения денежных средств |

| Balance Sheet | Income Statement | Cash Flow |

| Таблица из двух разделов, в сводном виде содержащая прогнозные данные о финансовом состоянии проекта на определенную дату. Актив Пассив Состав Источники капитала капитала | Расчетная таблица, состоящая из: · перечня основных доходов и поступлений; · перечня основных статей расходов и отчислений. В результате на каждый момент времени проверяется: наличие прибыли = доходы – затраты | Разрабатывается на основе плана прибылей и убытков с учетом запаздывания (или опережения) по отдельным статьям доходов и расходов. Позволяет проверить на каждый момент времени наличие необходимого запаса наличности. |

Для понимания каждой из этих форм рассмотрим их содержание более подробно.

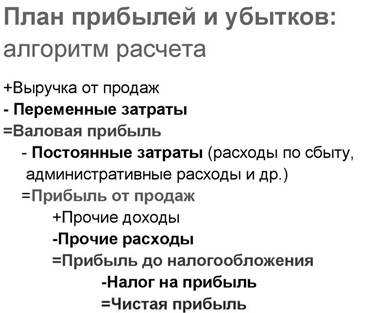

Отчёт о прибыли

2. Из плана издержек – сумма переменных (прямых) издержек с учетом плана производства за расчетный период времени (месяц, квартал).

Рисунок 2. План прибылей и убытков

3. Из плана издержек – сумма общих (операционных, торгово-административных издержек) за расчетный период. При этом необходимо помнить, что общие (постоянные) затраты включают в себя амортизационные отчисления и проценты по кредитам.

Отчёт о прибылях и убытках (таблица № 2):

Таблица № 2 тыс. руб.

| Наименование статьи | 1997 год | 1998 год |

| + | Объем продаж | |

| - | Потери | |

| = | Объем продаж с учетом потерь | |

| - | Переменные издержки | |

| = | Валовая прибыль | |

| - | Операционные издержки | |

| - | Торгово-административные издержки | |

| = | Прибыль | |

| - | Налоги 40% | |

| = | Чистая прибыль |

В обобщенном виде данная базовая форма финансовой оценки должна представить прогноз будущей производственной деятельности в рамках рассматриваемого проекта. При этом расположение информации по интервалам планирования обеспечивает возможность анализа динамики значений различных позиций данной базовой формы. Для более подробного понимания рассмотрим пример (таблица № 3):

| Наименование позиций | Номер интервала планирования | |||

| Выручка от реализации | 0.0 | 500.0 | 1000.0 | 2000.0 |

| Прямые затраты | 0.0 | -160.0 | -320.0 | -640.0 |

| МАРЖИНАЛЬНАЯ ПРИБЫЛЬ | 0.0 | 340.0 | 680.0 | 1360.0 |

| Накладные расходы | 0.0 | -125.0 | -100.0 | -100.0 |

| ПРИБЫЛЬ ОТ ОПЕРАЦИЙ | 0.0 | 215.0 | 580.0 | 1260.0 |

| Проценты за кредит | 0.0 | -48.0 | -51.2 | -27.8 |

| Амортизационные отчисления | 0.0 | -50.0 | -50.0 | -50.0 |

| Доходы от прочей реализации и внереализационные доходы | 0.0 | 0.0 | 0.0 | 0.0 |

| БАЛАНСОВАЯ ПРИБЫЛЬ | 0.0 | 117.0 | 478.0 | |

| Налог на прибыль | 0.0 | -37.4 | -153.2 | -378.3 |

| ЧИСТАЯ ПРИБЫЛЬ | 0.0 | 79.6 | 325.6 | 803.9 |

| Дивиденды | 0.0 | 0.0 | 0.0 | -100.0 |

| НЕРАСПРЕДЕЛЕННАЯ ПРИБЫЛЬ | 0.0 | 79.6 | 325.6 | 703.9 |

| То же, нарастающим итогом | 0.0 | 79.6 | 405.2 | 1109.1 |

Перечень документов по охране труда. Сроки хранения: Итак, перечень документов по охране труда выглядит следующим образом.

Примеры решений задач по астрономии: Фокусное расстояние объектива телескопа составляет 900 мм, а фокусное .

Читайте также: