Финансовая грамотность как фактор повышения благосостояния населения реферат

Обновлено: 04.07.2024

В эпоху глобализации экономики и бурно развивающихся рыночных

отношений в мире все признают острую необходимость получения базовых

знаний по экономике и прикладным экономическим дисциплинам

учащимися школ. При этом все больше внимания уделяется проблеме

недостаточной грамотности населения в финансовых вопросах. Об этом в

последнее время говорят многие международные и российские эксперты.

Содержимое работы - 1 файл

СТАТЬЯО_о.docx

Проблемы финансовой грамотности населения

Научный руководитель: к.э.н. Ю.И.Черкасова

В эпоху глобализации экономики и бурно развивающихся рыночных

отношений в мире все признают острую необходимость получения базовых

знаний по экономике и прикладным экономическим дисциплинам

учащимися школ. При этом все больше внимания уделяется проблеме

недостаточной грамотности населения в финансовых вопросах. Об этом в

последнее время говорят многие международные и российские эксперты.

Проблема повышения финансовой грамотности населения активно

обсуждается последнее десятилетие во многих странах мира. По мнению

ведущих финансовых аналитиков, только надлежащий уровень финансовой

грамотности населения приводит к повышению уровня жизни граждан,

развитию экономики и повышению общественного благосостояния.

Достаточно высокий уровень финансовой грамотности, с одной стороны,

способствует притоку денежных средств в экономику страны, что укрепляет

ее финансовую стабильность. С другой стороны, грамотный потребитель

финансовых услуг лучше защищен от мошенничества в области финансов,

так как хорошо разбирается в особенностях, предлагаемых на финансовом

рынке продуктов

Актуальность статьи заключается в том, что в России проблема

грамотности населения стоит острее, в силу особенностей исторического

развития страны большинство населения всегда имело слабое представление

о возможностях инвестирования сбережений на финансовых рынках. А

появление в последнее время широкого спектра новых финансовых

продуктов только усложнило задачу выбора. Кроме того, в обществе

сформировалось значительное недоверие к институтам финансового рынка,

поэтому в цели и задачи написания статьи входит возможность освещения

проблемы недостаточной грамотности населения России, и анализ путей ее

решения.

До сих пор большая часть населения относится с недоверием и

скептицизмом к банковскому сектору и финансовым рынкам. По моему мнению, проблемы недостаточного уровня финансовой грамотности населения в России выражаются в следующих чертах:

- Неумении граждан строить долгосрочные финансовые планы.

- Неумении граждан формировать эффективные сбережения, повышать качество своей жизни.

- Неумении правильно оценивать риски, принимать ответственность за свое финансовое благосостояние и будущее.

Рисунок 1. Сравнительная статистика вовлечения граждан РФ в финансовые механизмы по данным НАФИ

При этом жители России недостаточно активно вкладывают средства в

открытые паевые инвестиционные фонды (ПИФы), которые, между прочим,

в 2009 году принесли своим инвесторам от 37,25 до 237,25 процента

(отдельные фонды) реального дохода. Россияне направляют в ПИФы в

среднем по 16 евро на человека - меньше всех в Европе. Чтобы понять, как

это мало, стоит посмотреть на показатели французов - их вложения в паевые

фонды превышают 22 тысячи евро на человека. В Болгарии инвестиции в

ПИФы составляют 23 евро на человека, в Румынии - 105 евро, в Турции -

224 евро. Всего в России пайщиками фондов является только один процент

трудоспособного населения. Для сравнения, в США пайщиков - 40

процентов населения, а в Германии - 30 процентов.[5]

Развитие системы кредитования и видимая легкость заимствования

средств привели к значительному расширению круга потребителей

кредитных продуктов, в том числе неспособных реально оценить свои

возможности по погашению взятых на себя обязательств. В кризисных

ситуациях эта проблема обостряется и нередко требует вмешательства

государственных структур, т.е. в конечном итоге ложится бременем на

общество в целом.[2]

Статистические и аналитические данные ставят проблему развития

финансового образования населения в разряд приоритетных

государственных задач, от решения которой зависит потенциал развития

страны на длительную перспективу.

Уровень развития финансовых рынков является важнейшим

индикатором социально-экономического развития, а уровень финансовой

грамотности населения имеет принципиальное значение для раскрытия

потенциала российского финансового рынка, усиления его инвестиционной

функции. Высокий уровень финансовой грамотности позволяет человеку

эффективнее управлять денежной наличностью, способствует формированию активного сберегательного и инвестиционного поведения. Все это в свою очередь служит импульсом для развития финансового рынка и создает основу для роста благосостояния населения.

Понимая важность проблемы, Правительство Российской Федерации

при формировании Стратегии развития страны на период до 2020 года

обозначило задачу повышения финансовой грамотности населения как одну

из приоритетных. Эта проблема рассматривается в качестве важного фактора

повышения стабильности финансовой системы и конкурентоспособности

российской экономики в целом.

Цели и задачи программы:

- Обеспечение экономической безопасности домохозяйств

- Разрушение патерналистского стереотипа, взращивание культуры

принятия домохозяйствами самостоятельных ответственных

решений - Повышение компетентности граждан для открытия своего

бизнеса, культивирование предпринимательского опыта, создание

культурных условий для массового развития малого и среднего

бизнеса, - Изменение отношения чиновников к инвестиционной активности

граждан, обеспечение единства государственной политики в

отношении экономического поведения домохозяйств (в том числе

информационной политики).

- Создание учебных, методических и образовательных материалов.

Подготовка компетентных специалистов и преподавательского

состава по вопросам финансовой грамотности.

Включение вопросов финансовой грамотности в учебные планы

образовательных учреждений. В связи с перегруженностью

школьных программ включение в учебные планы обязательных

предметов, связанных с финансовой грамотностью, может быть

рассмотрено в среднесрочной перспективе. В качестве

немедленных мер следует рассматривать встраивание вопросов,

связанных с финансовой грамотностью в качестве

иллюстрирующих материалов к смежным предметам, и

использование факультативных курсов. - Создание центров финансового просвещения. Необходимо

создание центров финансового просвещения, осуществляющих

регулярные образовательные мероприятия и консультации для

населения. - Создание общедоступной системы доведения до населения

образовательных материалов по финансовой грамотности,

актуальной информации по всем вопросам, связанным с

использованием финансовых продуктов и услуг, инвестирования

на финансовых рынках, планированием пенсионных накоплений.

В процессе реализации программ по финансовой грамотности

населения достигаются информационная открытость, устанавливается

обратная связь, что способствует совершенствованию действующего

законодательства, в том числе в области регулирования деятельности

финансовых рынков, обеспечению прозрачности деятельности, позволяет

более эффективно управлять финансовыми учреждениями, способствует

увеличению спроса на финансовые продукты. В совокупности все это

работает на повышение инвестиционной привлекательности финансового

рынка, его конкурентоспособности и эффективности.

Кроме того, грамотный потребитель предъявляет высокие требования к

качеству продуктов и услуг, что создает возможность совершенствования

рынка, способствует усилению борьбы с мошенничеством и нарушениями

законодательства в данной сфере. Грамотный и законопослушный

налогоплательщик является гарантом поступления дохода в бюджет

государства, местных органов власти, что служит развитию экономики, улуч-

шению благосостояния граждан, в т.ч. через систему социального

обеспечения.

Необходимо отметить, что проекты развития финансового образования

населения будут эффективным лишь в сочетании с такими важнейшими

аспектами государственной финансовой политики, как надежная защита прав

потребителей, регулирование деятельности финансовых институтов,

расширения доступа как к финансовым рынкам и услугам, так и к

информации о них.

В Красноярске существует огромное количество

финансовых и правовых тренингов для всех желающих. Предлагается

информация и практические знания многих направлений, которые так близки

каждому человеку и до сих пор многим не понятны. В курсах содержится

практическая информация о системе налогообложения в России и то, как

создать свой личный финансовый план, как пользоваться банковскими

услугами и как выбирать кредит, где хранить свои сбережения и как стать

грамотным покупателем.

В свою очередь, я считаю, что для решения проблемы финансовой

грамотности населения, во-первых, логично следовать курсу, заложенному национальной программой.

Я думаю, что повышать грамотность стоит не только у таких

уязвимых слоев населения как пенсионеры и школьники, но и у офисных

работников. Могут помочь полезные практические статьи в интернете по личному планированию средств, он-лайн консультации с финансовыми советниками, обучающие видео-программы, а также брошюры с правилами по формированию собственной пенсии.

1. Кузина, О. Е. Финансовая грамотность молодежи / О. Е. Кузина // Мониторинг общественного мнения. - 2009. - N 4 (92).

2. Стребков, Д. Основные типы и факторы кредитного поведения населения в современной России / Д. Стребков // Вопросы экономики. - 2004. - N 2. - С. 109-128.

3. Шахназарян Г. Э. Финансовая грамотность населения в свете современных тенденций развития образования / Г. Э. Шахназарян // Финансы и кредит. - 2008. - N 20. - С. 51-58.

Актуальность проблемы недостаточности финансовой грамотности населения наиболее проявилась в условиях развернувшегося глобального финансово-экономического кризиса, когда непосильная долговая нагрузка, отсутствие сбережений, создание финансовых пирамид, доступность кредитов без учета последующих рисков, неспособность предпринять рациональные действия, направленные на защиту своих сбережений, многократно обострились и усилились. В этой связи всё большее внимание уделяется вопросам повышения финансовой грамотности населения, следствием чего, явилась принятая программа повышения финансовой грамотности населения России, реализуемая Минфином РФ совместно с Всемирным банком, которая предусматривает исследования, ориентированных на общее понимание ситуации. Итоги исследования акцентировали внимание на следующих вопросах:

• у малодоходных групп населения выше риски долговой зависимости;

• низкая активность в защите своих прав – 60 % не предпринимают никаких действий в случае конфликта с финансовыми структурами;

• половина потребителей с низким уровнем дохода сравнивает альтернативные предложения, прежде чем выбрать кредит;

• 37 % опрошенных знают о том, что государство не несет ответственность за возможные потери от их личных инвестиций;

• 30 % понимают важность наличия финансовой подушки на случай чрезвычайных жизненных ситуаций;

• до 40 % опрошенных считают, что правительство будет компенсировать их возможные потери, связанные с личными инвестициями;

• только 9 % взрослого населения планируют свои финансы на период, превышающий 6 месяцев, и лишь 0,5 % – превышающий 1 год [1].

Руководитель департамента международных финансовых отношений Минфина России А.А. Бокарев определил главную задачу для государственных структур – это содействие формирования у российских граждан разумного финансового поведения [2].

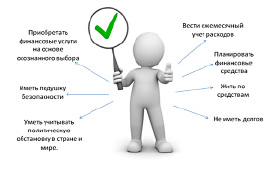

Таким образом, можно сделать вывод, что финансово грамотный человек с целью защиты своего права как потребителя финансовой услуги должен выбрать следующие способы финансового поведения.

Рис. 1. Способы финансового поведения

Финансово грамотный человек – это тот, кто владеет умениями читать, анализировать, управлять и выделять те финансовые условия, которые влияют на материальное благополучие. Это включает в себя способность различать варианты финансовых решений, планировать текущие и будущие финансовые расходы.

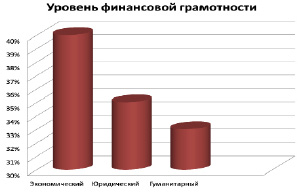

С учетом этих способов и навыков, нами разработаны и проведены тестовые исследования в ноябре 2015г. среди студентов второго курса.

Тестовое исследование состоит из 25 вопросов, разбитых на 5 блоков:

Тестирование прошли 150 студентов разных факультетов (экономического, юридического и гуманитарного).

Главной задачей нашего исследования было определить уровень финансовой грамотности студентов и разработать мероприятия по повышению финансовой грамотности.

Хотя следует учитывать, что это исследование является относительным. Финансовая грамотность для каждого будет разной (нельзя приравнивать запросы по финансовому планированию населения с разным уровнем доходов, т.к. экономические запросы и уровень финансового обеспечения студента, банкира, госчиновника, работника бюджетной сферы и пенсионера будут совершенно разными).

Итоги исследования показали относительно невысокие результаты, но следует учитывать, что каждый студент живет по доходам своей семьи и распоряжается незначительной частью этих доходов.

Рис. 2. Уровень финансовой грамотности

Более высокий уровень экономического факультета объясняется тем, что второй курс в текущем семестре начал изучение экономических дисциплин (финансы, основы финансовых вычислений, экономика предприятия и организаций). Таким образом, они повышают свою финансовую грамотность. Юридический факультет также начал изучать законы, частично связанные с азами финансовой грамотности, по вопросам собственности и договорных отношений. Гуманитарный факультет не специализируется на экономических дисциплинах.

Анализ тестовых результатов, показал, что половина всех орошенных готова повышать свою финансовую грамотность через интернет или через курсы. Другая половина в этом не заинтересована.

40 % студентов имеют личный финансовый план;

70 % студентов не ведут учет своих доходов и расходов;

32,8 % студентов показали знания основ финансовой арифметики;

Понимание важности формирования добровольных накоплений для обеспечения старости продемонстрировали 27,3 % опрошенных, из них:

13 % планируют свой бюджет не более чем на один месяц;

10 % – на 2-3 месяца;

4,3 % планируют свой бюджет более, чем на год.

Таким образом, долгосрочное финансовое планирование в ответах студентов на последнем месте, а ведь без него, без учета собственных расходов нельзя рассчитывать на обеспеченную старость.

Не располагают знаниями относительно инвестиций в акции и облигации – 55 % студентов, 20 % не имеют представления о финансовых услугах вообще, 27 % – о страховании, пенсионных накоплениях и налогах.

Таким образом, нельзя утверждать, что большая часть опрошенных финансово неграмотно, поскольку большинство студентов не обременены социальными обязательствами (содержание семьи, долг перед родителями или банками). Они не столько не умеют, сколько не хотят правильно распоряжаться своими денежными средствами, у них отсутствует понимание финансовой грамотности, как условия повышения их дальнейшего благосостояния.

Наши исследования показали, что с целью поддержания разумного финансового поведения у человека, должны быть выработаны следующие навыки:

• уметь правильно управлять своим капиталом, своими денежными средствами, не в ущерб, а в пользу для себя;

• уметь прогнозировать и планировать финансовые ресурсы;

• рационально использовать денежные средства и собственное имущество;

• контролировать своевременность и полноту движения денежных средств;

• уметь анализировать доходы и расходы не только в сложившейся экономической, но и социально-политической ситуации;

• сберегать, приумножать, вкладывать свои денежные ресурсы и собственность.

Проведенные исследования только одной группы населения – студентов, показали, насколько важна задача – донести до широкой аудитории населения, понимание необходимости ответственного управления собственными финансовыми ресурсами, а также разъяснить те риски, которые люди могут понести, вкладываясь в те или иные финансовые инструменты или используя предложения участников финансового рынка.

• предупредить население о возможности рисков потерять деньги при участии в сомнительных или не совсем легальных схемах получения денег или вложения капитала;

• разработать программу с использованием максимально широкого набора инструментов, в том числе средств массовой информации, чтобы довести информацию до населения самых разных возрастных групп – от школьников и студентов до пенсионеров;

• проводить курсы и семинары по повышению финансовой грамотности;

• подготовить учебный курс финансовой грамотности для школьников 2-11 классов.

Миссия программы заключается в содействии роста финансового благосостояния граждан, путем повышения их финансовой грамотности.

Цель программы – научить граждан эффективному управлению личными финансами, более рациональному потреблению, привить привычку к сбережению и долгосрочному инвестированию.

Мы считаем, что рост финансовой грамотности будет содействовать формированию у российских граждан разумного финансового поведения:

• повысит личную ответственность по финансовым обязательствам;

• снизит риски возникновения социальной напряженности;

• позволит расширить возможности граждан по более эффективному использованию финансовых услуг;

• приведет к постепенному снижению рисков излишней личной задолженности граждан по потребительскому кредиту и т.д.

Таким образом, повышение финансовой грамотности населения является важнейшей задачей для России. Уровень и темпы социально-экономического развития зависит от уровня развития финансовых рынков, который в свою очередь зависит от грамотности населения в финансовой сфере, что способствует увеличению спроса на финансовые продукты. В совокупности все эти факторы работают на повышение благосостояния населения.

ФИНАНСОВАЯ ГРАМОТНОСТЬ И ЕЕ РОЛЬ В ПОВЫШЕНИИ БЛАГОСОСТОЯНИЯ НАСЕЛЕНИЯ

Текст работы размещён без изображений и формул.

Полная версия работы доступна во вкладке "Файлы работы" в формате PDF

В нашем обществе мы ежедневно сталкиваемся с многочисленными вопросами, которые вовлекают нас в процесс взаимодействия с финансовыми институтами. Рассматривая нашу главную тему, невольно возникают следующие вопросы: что такое финансовая грамотность? нуждается ли население в наличии экономических знаний? к чему приводит низкий уровень финансовой грамотности? что поможет стать финансово грамотным и управлять своим капиталом?

Эта тема еще более актуальна в наше время, когда происходит расширение потребительского сектора финансового рынка, рост разнообразия и сложностей финансовых продуктов, общего роста доходов и сбережений населения.

Для начала определимся, что вкладывается в само понятие финансовой грамотности, и степень ее влияние на население.Финансовая грамотность – это совокупность знаний о финансовых рынках, особенностях их функционирования и регулирования, профессиональных участниках и предлагаемых ими финансовыхинструментах, продуктах и услугах.

Выделяют следующие основные признаки финансово грамотного населения: 1. Ежемесячный учет личных доходов и расходов; 2. Организация жизнедеятельности исходя из имеющихся средств (без лишних долгов); 3. Планирование финансовых расходов и доходов в перспективе (учет расходов по непредвиденным обстоятельствам и готовность к пенсии); 4. Рациональный выбор в приобретении финансовых продуктов и пользовании финансовыми услугами;

5. Знания и навыки в ориентации в сфере финансовой деятельности.

Я считаю, что финансово образованные потребители лучше подготовлены к тому, чтобы самим защитить свои интересы и сообщать органам власти о возможных неправомерных действиях финансовых посредников, что делает их менее уязвимыми в случае мошенничества и злоупотреблений. Так же, повышение уровня финансовой грамотности имеет большое значение для развития способности отдельных лиц и их семей управлять возросшими рисками. Сюда включается недопущение чрезмерного увеличения личного долгового бремени, преодоление финансовых трудностей, снижение риска банкротства, сохранение сбережений и обеспечение достаточного уровня благосостояния после выхода на пенсию. Отсутствие элементарных знаний в области экономики, финансов, юридического и налогового права, ограничивает возможности граждан по принятию правильных решений для обеспечения своего финансового благополучия. Не менее важно то, что они могут положительно влиять на национальную и мировую экономику.

Финансовая грамотность является одним из критериев, определяющих характер отношений между обществом и государством, хозяйствующими субъектами и гражданами между собой. На макроэкономическом уровне низкая финансовая грамотность провоцирует развитие теневой экономики, подрывает доверие к государственным институтам и государственной политике по их регулированию, обусловливает низкий уровень поступления доходов в бюджет, приводит к снижению темпов экономического роста, способствует росту социальной напряженности.

Финансово грамотные потребители – это важная предпосылка для развития финансового сектора. Финансовая грамотность оказывает существенное влияние на жизнь конкретного человека, так как формирует его способность:

• обеспечить себя и свою семью;

• инвестировать в свое будущее и будущее своих детей;

• развить и реализовать свой творческий потенциал и проявить себя достойным гражданином общества.

Низкий же уровень финансовой грамотности приводит к отрицательным последствиям для потребителей финансовых услуг, государства, частного сектора и общества в целом. К примеру, если человек не будет в состоянии распоряжаться хотя бы финансовыми вопросами в пределах собственного дома, то последствия могут оказаться довольно неприятными. Ведь без структурированной финансовой системы в семье, всем её участникам угрожают последствия отрицательных условий для проживания. Подобные условия, в свою очередь, возникают из-за неправильно выполненных расчётов семейного бюджета. Следовательно, можно с уверенностью утвердить, что население, в любом случае, нуждается в элементарных финансовых знаниях.

Стоит отметить, что роль населения в процессе повышения уровня финансовой грамотности нельзя недооценивать. Без активной осознанной поддержки населением финансовых инициатив государства и представителей бизнеса большинство проектов не может быть в полной мере реализовано. Население является одним из ключевых элементов в хозяйственно-экономической деятельности страны. Экономика страны не может считаться полноценной, а ее финансовая система развитой, если в них активно не вовлечены финансы домохозяйств. С развитием информационных технологий и ростом общего уровня благосостояния у населения появляется все больше возможностей и для самообразования. Более того, самообразование считается основой финансовой грамотности, именно той базой, которая позволяет человеку воспринять предлагаемые ему финансовые новшества и извлечь из них максимум пользы для себя.

Исследование позволяет сделать вывод, что в России пока финансовая грамотность находится на низком уровне. Почти половина россиян не пользуется финансовыми услугами. Большинство наших сограждан принимают решения об управлении своими финансами не на основе анализа полученной информации, а по рекомендациям знакомых или заинтересованных сотрудников финансовых учреждений. Порядка 28% населения не признает личной ответственности за свои финансовые решения, считая, что государство все должно возмещать. Такая статистика показывает, что заниматься повышением финансовой грамотности населения необходимо на государственном уровне.

По моему мнению, хороший уровень финансовой грамотности необходим каждому человеку не только для достижения его личных финансовых целей и обеспечения жизненного цикла. Какова бы ни была конкретная цель, выигрышем от финансовой грамотности будет повышение уровня жизни и уверенность в будущем, стабильность и процветание экономики и общества в целом. Нужно продолжать общую работу по улучшению финансовой грамотности людей, формировать в целом позитивное отношение и к финансовым институтам, и к тем процедурам, которые существуют.

ГОСТ

Что такое финансовая грамотность?

Финансовая грамотность - это комплекс способностей и умений, которые приобретаются в ходе финансового образования в школе и высших учебных заведениях, но в действительности могут быть освоены и проверены в течение всей жизни человека.

Финансовая грамотность должна рассматривать как непрерывно изменяющееся состояние принципов, знаний и умений, на которые может оказывать непосредственное влияние как возраст человека, его близкое окружение, культура, так и место проживания. Подобный подход к этому термину используется повсеместно, например, в национальных стандартах по финансовой грамотности для школьников и студентов в Соединённых Штатах Америки.

Целью финансового образования населения, в т.ч. молодежи, является доставка понятных, полных и качественных сведений об управлении личными финансами своевременно до каждого нуждающегося в ней пользователя.

Роль финансовой грамотности населения

В настоящее время качественное финансовое образование молодежи в значительной мере оказывает влияние на принятие грамотных решений, снижая потенциальные финансовые риски, повышая таким образом финансовую безопасность населения. Недостаточный уровень финансовой грамотности и непонимание в сфере личных финансов может приводит не только к банкротству физических лиц, но и к неграмотному планированию выхода на пенсию, чрезмерной восприимчивости к финансовым мошенничествам, появлению задолженностей и социальным проблемам, в т.ч. появлению депрессивных расстройств.

Готовые работы на аналогичную тему

Финансовая культура в настоящее время существует как важнейшее умение в системе навыков и правил поведения. Финансовая грамотность позволяет не зависеть от обстоятельств, от воли общества, системы. Финансово грамотный человек сам станет выбирать те пути в жизни, которые будут для него наиболее рациональными и привлекательным, формируя материальную основу для дальнейшего развития не только отдельной личности, но и общества в целом.

Пути повышения финансовой грамотности среди населения РФ

В рамках данного проекта выделяют две основные группы граждан, которым необходимо получение финансового образования, а именно: учащиеся школьного возраста и студенты, взрослое население, которые имеют низкий или средний уровень доходов.

Первая группа (школьники и молодежь) пока находится только на пути к становлению экономически активных гражданами и довольно скоро им придётся столкнуться с принятием решений в сфере личных финансов. Также представителей данной группы можно считать более восприимчивыми к формированию ценностных установок, устойчивому развитию навыков финансового планирования и рационального поведения в рамках личных финансов.

Вторая группа формируется из взрослого населения России, которые сегодня выступают в качестве основных потребителей массовых финансовых продуктов, в т.ч услуг кредитования. В большей части взрослое население не располагает достаточными знаниями и навыками в сфере управления личными финансами.

Основные направления развития финансовой грамотности российского населения:

Разработка и постепенная реализации стратегии повышения финансовой грамотности российского населения, мониторинг и оценка уровня грамотности в сфере финансов на сегодняшний день;

Формирование потенциала в сфере повышения грамотности в отношении управления личными финансами, в т.ч.:

Реализация принятых в регионах программ развития финансовой грамотности в пилотных и прочих субъектах РФ, предусматривающих организацию специализированных Региональных центров финансовой грамотности, разработку и внедрению в общую образовательную программу материалов по вопросам управления финансовой грамотностью, реализация указанных учебных программ, мониторинг и оценка эффективности реализованных мероприятий;

Реализация различных мер поддержки в подготовке последующих мероприятий в сфере повышения грамотности в области управления личными финансами;

Разработка и внедрение целого комплекса образовательных программ по управлению личными финансами, в т.ч. утверждение и реализация различного рода информационных кампаний по повышению финансовой грамотности;

Совершенствование защиты прав потребителей на финансовых рынках, в т.ч.: формирование и реализация плана укрепления потенциала Роспотребнадзора в области защиты прав потребителей финансовых услуг;

Реализация подпроектов, основной целью которых является на увеличение уровня финансовой грамотности посредством поддержки наиболее интересных инициатив по защите прав потребителей финансовых услуг, в т.ч. инициативы по предоставлению потребителям различного рода финансовых консультаций.

Читайте также: