Факторный анализ фондоотдачи реферат

Обновлено: 04.07.2024

Основным показателем эффективности использования основных средств предприятия служит фондоотдача.

На величину и динамику фондоотдачи влияют многие факторы, зависящие и не зависящие от организации, вместе с тем резервы повышения фондоотдачи, лучшего использования техники имеются на каждом предприятии.

Интенсивный (изменение качественных составляющих) путь ведения хозяйства предполагает систематический рост фондоотдачи за счет увеличения производительности машин, механизмов и оборудования, сокращения их простоев, оптимальной загрузки техники, технического совершенствования основных средств.

Фондоотдача (Fixed assets turnover ratio). – показатель, характеризующий уровень эффективности использования основных производственных фондов предприятия.

Используя методы факторного анализа можно провести углубленное изучение факторов влияющих на эффективность использования основных средств. По результатам факторного анализа фондоотдачи готовятся обоснованные выводы, в частности о влиянии степени использования основных фондов на объем производства продукции, загрузке производственных мощностей, о возможных резервах повышения эффективности основных фондов и т.д.

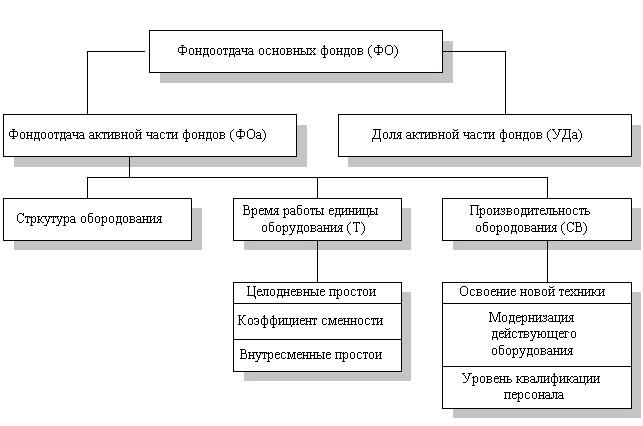

Совокупность факторов, влияющих на показатель фондоотдачи и их подчиненность, показана на нижеприведенном рисунке.

Рисунок. 1. Схема факторной системы фондоотдачи

На основе схемы можно построить факторную модель фондоотдачи:

ФО = ФОа * УДа

где, УДа – доля активной части фондов в стоимости всех ОС; ФОа – фондоотдача активной части ОС.

Факторная модель для фондоотдачи активной части ОС имеет вид:

ФОа = (К * Т * СВ)/ ОСа

где, К – среднее количество технологического оборудования; Т – время работы единицы оборудования; СВ – среднечасовая выработка с стоимостном выражении; ОСа – среднегодовая стоимость технологического оборудования.

Если время работы единицы оборудования представить в виде произведения количества отработанных дней (Д), коэффициента сменности (Ксм), средней продолжительности рабочего дня (t), то факторная модель примет вид:

Если расширить факторную модель, подставив среднегодовую стоимость технологического оборудования (Оса) в виде произведения количества оборудования (К) и стоимости его единицы в сопоставимых ценах (Ц), то факторная модель будет иметь вид:

ФОа = (К * Д * Ксм * t * СВ) / (К * Ц)

или

ФОа = (Д * Ксм * t * СВ) / Ц

Данная тема курсовой работы достаточно актуальна. В последнее время в экономической литературе много говорится о необходимости повышения конкурентоспособности, стоимости и капитализации предприятий, а такой важный показатель как фондоотдача остается в тени.

Содержание работы

Введение………………………………………………………………. 3

1. Глава 1 Теоретические основы анализа фондоотдачи……….…..6-22

1.1 Основные фонды предприятия и показатели их использования. 6

1.2 Методика анализа фондоотдачи…………………………………. 12

1.3 Формирование факторной модели фондоотдачи ………………. 18

2. Глава 2 Анализ состояния фондоотдачи на предприятии ЗАО Амта………………………………………………………………. 23-41

2.1 Краткая характеристика деятельности ЗАО Амта………………. 23

2.2 Анализ состава, структуры и динамики основных средств………28

2.3 Факторный анализ фондоотдачи ЗАО Амта……………………….35

3. Пути увеличения выпуска продукции и фондоотдачи ЗАО Амта……………………………………………………………………42-50

3.1 Основные направления увеличения выпуска продукции………..42

3.2 Мероприятия по повышению фондоотдачи ЗАО Амта…..……..45

Заключение………………………………………………………………51

Список используемой литературы……………………………..………57

Файлы: 1 файл

курсовая по ахд.doc

Оценка эффективности использования основных производственных фондов может быть основана на применении общей для всех видов ресурсов технологии оценки, которая предполагает расчет и анализ показателей фондоотдачи и фондорентабельности.

Рост фондоотдачи - один из факторов интенсивного роста объема выпуска продукции. Превышение прироста выпуска за счет фондоотдачи над долей прироста за счет увеличения ресурсов означает, что темп роста выпуска продукции выше темпа роста затрат ресурсов, что при прочих равных условиях приводит к увеличению рентабельности капитала и продаж.

Повышению фондоотдачи способствуют:

- механизация и автоматизация производства, использование прогрессивной технологии;

- увеличение времени работы оборудования;

- повышение интенсивности работы оборудования путем применения современных методов организаций и управления производством, использования прогрессивных видов сырья и материалов, повышении квалификации персонала;

- увеличение удельного веса активной части основных фондов;

- увеличение доли действующего оборудования.

На основе данных примера предприятия ЗАО Амта проведем факторный анализ фондоотдачи. Исходная информация приведена в таблице 2.6

Таблица 2.6 Исходная информация для факторного анализа фондоотдачи и фондорентабельности ЗАО Амта

Прибыль от реализации, тыс. руб.

Объем выпуска продукции, тыс. руб.

Среднегодовая стоимость, тыс. руб.:

Основных производственных фондов (ОПФ)

Активной их части (ОПФа)

Действующего оборудования (ОПФд)

Единицы оборудования, тыс. руб.

Удельный вес активной части ОПФ (УДа)

Удельный вес действующего оборудования в активной части ОПФ (УДд)

Удельный вес действующего оборуд-я в общей сумме ОПФ (Уд)

Фондорентабельность (R опф),%

Рентабельность продукции (R вп),%

Фондоотдача действующего оборудования (ФО д)

Среднегодовое количество действующего оборудования (К), шт.

Отработано за год всем оборудованием (Т), Машино-часов

В том числе единицей оборудования: часов (Т ед)

Коэффициент сменности оборудования (К см)

Средняя продолжительность смены (П), ч.

Выработка продукции за 1 машино-час (ЧВ), руб.

Данные таблицы 2.6 показывают, что текущий уровень рентабельности основных производственных фондов ниже базового на 3,09 процентного пункта. Чтобы определить, как он изменился за счет фондоотдачи и рентабельности продукции, можно воспользоваться приемом абсолютных разниц. Изменение фондорентабельности за счет:

1. фондоотдачи основных производственных фондов

RОПФ = ФО * RВП = (1,37 – 1,36) *18,358 = 4,18 %

2. рентабельности продукции

RОПФ = ФО1 * RВП = 1,37* (16,251 - 18,358) = - 8,8 %

Факторами первого уровня, влияющими на фондоотдачу ОПФ, являются, изменение активной части фондов в общей сумме ОПФ, удельного веса действующего оборудования в активной части фондов и фондоотдачи действующего оборудования:

ФООПФ = УДа * УДд * ФОд

По данным таблицы 2.6 способом абсолютных разниц рассчитаем изменение фондоотдачи ОПФ за счет:

1. удельного веса активной части ОПФ:

ФОУДа = УДа * УДдо * ФОд = + 0,06* 0,829 *6,5 = + 0,216 руб.;

2. удельного веса действующего оборудования в активной части фондов:

ФОУДд = УД1а * УДд * ФОд =0,64 * - 0,029* 6,5 = - 0,12 руб.

3. фондоотдачи действующего оборудования:

ФОФОд = УД1а * УД1д * ФОд = 0,64* 0,8*0,13 = +0,06 руб.

Итого: 0,216 + (- 0,12) + 0,06 = 0,15 руб.

Влияние данных факторов на объем производства продукции устанавливается умножением изменения фондоотдачи ОПФ за счет каждого фактора на фактические среднегодовые ставки ОПФ текущего периода, а изменение среднегодовой стоимости ОПФ - на базовый уровень фондоотдачи ОПФ.

Изменение валовой продукции за счет:

а) увеличения среднегодовой стоимости ОПФ:

ВПОПФ = ОПФ * ФООПФ =+1514* 1,36 = 2059 тыс.руб.

б) изменение удельного веса активной части ОПФ в общей их сумме:

ВПУДа = ОПФ1 * ФОУДа = 306530*0,216 = 66210 тыс.руб.

в) изменение удельного веса действующего оборудования в активной части ОПФ:

ВП УДд = ОПФ1 * ФОУДд =306530*- 0,12 =- 36783 тыс.руб.

г) изменение фондоотдачи действующего оборудования:

ВПФОд = ОПФ1 * ФОФОд =306530* 0,15 = 45989 тыс.руб.

После этого следует более детально изучить факторы изменения фондоотдачи действующего оборудования, для чего можно использовать следующую модель:

ФОд = (К * Тед * ЧВ) / ОПФд.

Факторную модель фондоотдачи оборудования можно расширить, если время работы единицы оборудования представить в виде произведения количества отработанных дней (Д), коэффициента сменности (Ксм) и средней продолжительности смены (П). Среднегодовая стоимость технологического оборудования равна произведению количества (К) и средней стоимости его единицы (Ц):

ФО д = (К * Д * К см *П * ЧВ) / К * ЦВ = (Д * Ксм * П * ЧВ) / Ц.

Расчет влияния факторов на прирост фондоотдачи оборудования можно выполнить способом цепной подстановки:

ФО0д = (Д0*Ксм0* П0 * ЧВ0) / Ц0 = (240 * 1,5 * 7,5 * 0,46835) / 240 = 5,27 руб.

Для определения первого условного показателя фондоотдачи необходимо вместо базовой взять текущую среднегодовую стоимость единицы оборудования:

ФОд.усл 1 = (Д0 * Ксм 0 * П0 * ЧВ0 ) / Ц1 = (240 * 1,5 * 7,5 * 46853) / 265 = 4,8 руб.

В результате изменения стоимости оборудования уровень фондоотдачи уменьшился на 0,17 руб. (4,8 - 5,27). Далее следует установить, какой была бы фондоотдача при фактической стоимости оборудования и фактическом количестве отработанных дней, но при базовой величине остальных факторов:

ФОдусл 2 = (Д1 * Ксм0 * П0 * ЧВ0) / Ц1 = (232 * 1,5 * 7,5 * 0,46853) / 265 = 4,6 руб.

Снижение фондоотдачи на 0,2 руб. (4,6 - 4,8) является результатом увеличения целодневных простоев оборудования (в среднем по 10 дней на каждую единицу).

Третий условный показатель фондоотдачи рассчитывается при фактической его стоимости, фактическом количестве отработанных дней, фактическом коэффициенте сменности и при базовом уровне остальных факторов:

ФОд усл 3 = (Д1* Ксм1 * П0 *ЧВ0) / Ц1 = (232 * 1,4 * 7,5 * 0,46853) / 265 = 4,3 руб

За счет уменьшения коэффициента сменности работы оборудования его фондоотдача снизилась на 0,3 руб. (4,3 - 4,6).

При расчете четвертого условного показателя фондоотдачи остается базовым только уровень среднечасовой выработки оборудования:

ФОдусл 4 = (Д1 * Ксм1 * П1* ЧВ0) / Ц1 = (232 * 1,4 * 6,9 * 0,46853) / 265 = 4 руб.

В связи с тем, что фактическая продолжительность смены ниже базового значения на 0,6 ч., фондоотдача оборудования уменьшилась на 0,3 руб. (4 - 4,3).

При фактической выработке оборудования фондоотдача составит:

ФО1д = (Д1 * Ксм1 * П1 * ЧВ1) / Ц1 = (232 * 1,4 * 6,9 * 0,61938) / 265 = 5,2 руб.

Все явления и процессы хозяйственной деятельности предприятий находятся во взаимосвязи и взаимообусловленности. Одни из них непосредственно связаны между собой, другие - косвенно. Каждое явление можно рассматривать и как причину, и как результат. Если тот или иной показатель рассматривается как следствие, как результат действия одной или нескольких причин и выступает в качестве объекта исследования, то при изучении взаимосвязей его называют результативным показателем. Показатели, определяющие поведение результативного признака, называются факторными, прогнозировать результаты деятельности, оценивать их чувствительность к изменению внутренних и внешних факторов. Каждый результативный показатель зависит от многочисленных и разнообразных факторов. Чем детальнее исследуется влияние факторов на величину результативного показателя, чем точнее результаты анализа. Отсюда важным методологическим вопросом в экономическом анализе является изучение и измерение влияния факторов на величину исследуемых экономических показателей.

Факторы – это причины, формирующие результаты хозяйственно-финансовой деятельности. Без глубокого и всестороннего изучения факторов нельзя сделать обоснованные выводы о результатах деятельности, выявить резервы производства, обосновать планы и управленческие решения, прогнозировать результаты деятельности, оценивать их чувствительность к изменению внутренних и внешних факторов.

Факторный анализ — совокупность методов многомерного статистического анализа, применяемых для изучения взаимосвязей между значениями переменных. С помощью факторного анализа возможно выявление скрытых переменных факторов, отвечающих за наличие линейных статистических связей между наблюдаемыми переменными. Факторный анализ – это постепенный переход от исходной факторной системы к конечной факторной системе, метод исследования, в основе которого лежит анализ воздействия разнообразных факторов на результаты экономической деятельности, ее эффективность. Цель факторного анализа, это определение взаимосвязей между переменными, их классификация.

С помощью факторного анализа раскрывается полный набор факторов, оказывающих влияние на изменение результативного показателя. Структурно-логическая модель факторного анализа фондорентабельности и фондоотдачи.

Факторный анализ находит применение в экономическом анализе с помощью использования способа цепных подстановок. Этот способ позволяет определить влияние отдельных факторов на изменение величины результативного показателя, путём постепенной замены базисной величины каждого факторного показателя в объёме результативного показателя на фактическую величину, в отчётном периоде. Последовательно заменяя каждый плановый показатель фактическим, остальные показатели оставляют без изменения и определяют конечный результат. Для расчёта влияния каждого фактора, из второго вычитают первый, а из последующего – предыдущий.

Факторный анализ фондоотдачи активной части

Среднегодовая стоимость активной части основных производствен-ных фондов (ОПФ А )

При увеличении выручки от реализации на 55916 тыс.руб. фондоотдача активной части основных производственных фондов увеличилась на 0,45 руб., а при увеличении среднегодовой стоимости активной части основных производственных фондов на 6119 тыс. руб. фондоотдача активной части основных производственных фондов уменьшилась на 0,23 руб. Совместное увеличение, как выручки, так и стоимости активной части основных производственных фондов дало увеличение фондоотдачи активной части на 0,2 руб.

Прибыль от реализации продукции,

активной части (ОПФ А ), тыс. руб.

Стоимость действующего оборудования (ОПФ Д ), тыс. руб.

Удельный вес активной части ОПФ (Уд А ),%

Удельного веса действующего оборудования активной части ОПФ (Уд Д ), %

Удельный вес действующего оборудования в общей сумме ОПФ (У Д ), %

Рентабельность продукции (деятельности) (RВП), %

Фондоотдача ОПФ (ФООПФ), руб.

Фондоотдача действующего оборудования активной части ОПФ (ФО Д ), руб.

Фондоотдача активной части фондов (ФО А ), руб.

Наиболее определяющими факторами, влияющими на показатель фондорентабельности, являются фондоотдача основных производственных фондов и рентабельность продукции (деятельности).

Изменение фондорентабельности за счёт:

Ø фондоотдачи основных производственных фондов:

∆R = (3,40-3,21) * 18 = + 3,42%;

Ø рентабельности продукции:

В свою очередь, факторами, влияющими на фондоотдачу основных производственных фондов, являются изменения доли активной части фондов в общей сумме основных производственных фондов, удельного веса действующего оборудования в активной части и фондоотдачи действующего оборудования:

По данным таблицы 3.3.2 способом абсолютных разниц рассчитываем изменение фондоотдачи основных производственных фондов за счёт:

Ø удельного веса активной части основных производственных фондов:

0,01 * 0,74 * 6,8 = + 0,05 руб.;

Ø удельного веса действующего оборудования в активной части фондов:

0,66 * 0,01 * 6,8 = + 0,05 руб.;

Ø фондоотдачи действующего оборудования:

0,66 * 0,75 * 0,2 = + 0,1 руб.

Итого совокупное влияние факторов на фондоотдачу основных производственных фондов:

Расчёт влияния выше рассчитанных факторов на фондорентабельность приведён в таблице № 3.3.3.

Одной из наиболее важных задач развития транспорта является обеспечение производства, прежде всего за счет повышения его эффективности и более полного использования внутрихозяйственных резервов. Для этого необходимо рациональнее использовать имеющиеся основные производственные фонды.

К более рациональному использованию основных производственных фондов побуждает и то обстоятельство, что в современных условиях ограниченные финансовые возможности транспортных предприятий не позволяют им своевременно обновлять свою материально – техническую базу, поэтому особенно актуальным является улучшение использования уже действующих основных производственных фондов.

Необходимость улучшения использования основных производственных фондов определяется и тем, что высокие темпы научно - технического прогресса обуславливают более быстрое старение техники, её моральное снашивание. Для того чтобы избежать отрицательных последствий морального износа и уменьшить потери от вывода из эксплуатации несамортизированных фондов, необходимо более полное и интенсивное её использование.

Поиск направлений повышения эффективного использования основных производственных фондов имеет для предприятия важное значение. Решение этой задачи означает увеличение производства продукции, повышение отдачи имеющегося на предприятии производственного потенциала, снижение себестоимости продукции, рост рентабельности производства и накоплений предприятия.

Для определения уровня использования основных производственных фондов наиболее часто применяется показатель фондоотдачи, отражающий связь между количеством произведённой продукции и стоимостью основных производственных фондов. Чем выше данный показатель, тем эффективнее использует предприятие имеющиеся у него фонды.

Повышение эффективности использования, а, следовательно, и фондоотдачи основных производственных фондов достигается за счёт целого ряда факторов, которые можно объединить в следующие группы:

Ø факторы, отражающие уровень непосредственного использования действующих основных производственных фондов по времени и мощности: повышение сменности, снижение внутрисменных простоев, повышение производительности машин, оборудования и транспортных средств, своевременная и комплектная поставка материалов, конструкций и деталей, оборудования, подлежащего монтажу;

Ø факторы, отражающие организационные меры и управление: совершенствование организационной структуры управления, уровень концентрации, уровень специализации, совершенствование планирования и управления, постоянное осуществление научной организации труда, внедрение автоматизированных систем управления, внедрение прогрессивных форм организации труда;

Ø факторы, отражающие социальные и экономические условия работающих, уровень квалификации рабочих и ИТР, производственные условия для выполнения работ, совершенствование учёта, контроля и анализа работы парка машин и механизмов, бытовые условия, материальное стимулирование работающих, моральное стимулирование работающих за лучшее использование основных производственных фондов;

Ø факторы, выражающие влияние обновления основных производственных фондов в процессе их воспроизводства: фондоемкость, выбытие основных фондов вследствие морального и физического износа, темпы обновления, общая структура фондов, структура фондов по их группам.

Наиболее часто одной из причин, ухудшающих показатель фондоотдачи, является медленное освоение вводимых в действие основных производственных фондов, поэтому одним из важнейших направлений повышения эффективности их использования является своевременный ввод в эксплуатацию и более быстрое освоение новых основных производственных фондов. Сокращение сроков ввода в эксплуатацию новых основных производственных фондов позволяет быстрее получить необходимую для народного хозяйства продукцию с технически более совершенных фондов, ускорить их оборот и тем самым замедлить наступление морального износа, повысить эффективность общественного производства в целом.

Улучшение использования находящихся в эксплуатации основных производственных фондов предприятий транспорта может быть достигнуто и благодаря следующим мерам:

Ø повышению интенсивности использования действующих основных производственных фондов;

Ø повышению экстенсивности их нагрузки.

Мероприятия экстенсивного направления повышения эффективности использования основных производственных фондов связаны с привлечением дополнительных производственных ресурсов. К ним относят:

Ø техническое перевооружение и реконструкция производства, позволяющие сократить трудоемкость продукции;

Ø комплексную механизацию и автоматизацию производства, исключающую потери рабочего времени оборудования;

Ø рациональную специализацию и кооперирование цехов и участков, обеспечивающую полную загрузку оборудования;

Ø модернизацию оборудования;

Ø повышение квалификации рабочих;

Ø создание благоприятных экологических условий (температура, чистота воздуха, отсутствие сквозняков, нормативный уровень влажности).

Более экстенсивного использования основных производственных фондов предполагает, с одной стороны, увеличение времени работы действующих основных производственных фондов в календарный период (в течение смены, суток, месяца, квартала, года), а с другой стороны - увеличение количества и удельного веса действующих основных производственных фондов в составе всех основных производственных фондов, имеющихся на предприятии и в его отдельном производственном звене. Увеличение времени работы основных производственных фондов достигается в частности за счет улучшения ухода за ними, соблюдения предусмотренной технологии производства, совершенствования организации производства и труда, что способствует правильной эксплуатации оборудования, недопущению простоев и аварий, осуществлению своевременного и качественного ремонта, сокращающего простои оборудования в ремонте и увеличивающего межремонтный период; проведения мероприятий, повышающих удельный вес основных производственных операций в затратах рабочего времени, сокращения сезонности в работе предприятий ряда отраслей промышленности, повышения сменности работы предприятий.

- освобождения предприятия от излишнего оборудования, машин и других основных производственных фондов или сдачи их в аренду;

- своевременного и качественного проведения плановых и капитальных ремонтов;

- своевременного обновления активной части основных производственных фондов;

- повышения уровня механизации и автоматизации производственных процессов;

- внедрения прогрессивных технологий – энерго и топливосберегающей;

- совершенствования организации производства и труда с целью сокращения потерь рабочего времени и простоев в работе машин и оборудования.

Положительная динамика фондорентабельности при прочих равных условиях определяется и таким фактором, как рост прибыли. Увеличение прибыли является одной из основных целей финансового менеджмента, который для обеспечения её роста должен постоянно проводить мониторинг рынка нерудных строительных материалов (их переработка является основной деятельностью порта), для того чтобы в случае изменения его конъюнктуры, быстро и своевременно принимать меры, а при необходимости и кардинально менять вектор деятельности.

Повышение эффективности использования основных производственных фондов зависит в значительной степени и от квалификации кадров, их творческого и добросовестного отношения к труду. Огромное значение в улучшении использования основных производственных фондов имеет и материальное стимулирование работников.

Раздел: Транспорт

Количество знаков с пробелами: 103842

Количество таблиц: 13

Количество изображений: 5

В статье мы рассмотрим показатель фондоотдачи основных производственных фондов, а также формулу расчета для инвестиционного проекта.

Фондоотдача. Определение

Фондоотдача (англ. Fixed assets turnover ratio) – это финансовый показатель, который показывает интенсивность и результативность использования основных средств. Коэффициент фондоотдачи используется для анализа финансового состояния предприятия и показывает эффективность управления фондами предприятия при анализе его динамики.

Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Формула расчета коэффициента фондоотдачи основных фондов

Коэффициент фондоотдачи показывает – сколько было продано (произведено) продукции на единицу производственных фондов. Формула расчета имеет следующий вид:

Для оценки эффективности управления производственными фондами компании используются такие показатели: фондоемкость, материалоемкость, ресурсоемкость, ресурсоотдача.

Нормативное значение

Коэффициент фондоотдачи не имеет единого нормативного значения. Для каждого предприятия определяются свои допустимые уровни оборачиваемости производственных фондов. Анализ фондоотдачи проводится в динамике за несколько лет, что позволяет оценить характер тенденции.

| Динамика коэффициента фондоотдачи | Финансовое состояние предприятия |

| Кфонд ↘ | Снижение финансовой устойчивости предприятия и эффективности использования производственных фондов и мощностей. |

| Кфонд ↗ | Рост финансовой устойчивости за счет повышение эффективности и результативности использования производственных фондов. |

| Кфонд ≥ К * фонд | Превышение показателя над среднеотраслевыми значениями коэффициента показывают рост конкурентоспособности предприятия. |

| Кфонд * фонд | Фондоотдача предприятия ниже среднеотраслевых значений коэффициента. Это является индикатором снижения конкурентоспособности предприятия. |

Пример расчета фондоотдачи

Факторный анализ фондоотдачи

Для определения силы влияния различных экономических факторов на уровень фондоотдачи на практике применяют факторный анализ. Рассмотрим двухфакторную, четырехфакторную и семифакторную модель фондоотдачи.

Двухфакторная модель фондоотдачи

Двухфакторная модель показывает, как на величину коэффициента фондоотдачи влияет структура производственных фондов.

где:

Fa – активная часть основных производственных фондов;

N – объем выпускаемой и реализуемой продукции предприятия;

F – основные производственные фонды.

Семифакторная модель фондоотдачи

Модель позволяет сделать оценку степени взаимодействия между уровнем фондоотдачи предприятия и семи факторов: структуры основных производственных фондов, структуры машин и оборудования в активных фондах, сменностью работы станков и оборудования, средней стоимостью единицы оборудования, продолжительность машино-смены, эффективность работы оборудования. Формула имеет следующий вид:

Fмаш – средняя стоимость действующих машин и станков;

Т см – количество смен работы машин;

с – средняя стоимость оборудования;

Q д – количество станков и машин;

I – длительность рассматриваемого периода;

Тч – количество отработанных часов машинами и станками.

Четырехфакторная модель фондоотдачи

Данная модель позволяет определить характер взаимодействия между уровнем фондоотдачи предприятия и уровнем специализации, коэффициентом средней мощности предприятия, структуры основных производственных фондов и оборачиваемости активной части производственных фондов.

где:

Noc – основная продукция компании;

W – среднегодовая мощность предприятия.

Управление фондоотдачей предприятия

Управление фондоотдачей происходит на основе управления выручкой и размером основных производственных фондов предприятия. Повышение фондоотдачи предприятие может быть на основе следующих факторов:

Читайте также: