Электронные денежные системы реферат по информатике презентация

Обновлено: 05.07.2024

Презентация на тему: " ЭЛЕКТРОННЫЕ ДЕНЬГИ И ИХ СВОЙСТВА AV 09 Анжелика Мельничук Александра Подозёрова." — Транскрипт:

1 ЭЛЕКТРОННЫЕ ДЕНЬГИ И ИХ СВОЙСТВА AV 09 Анжелика Мельничук Александра Подозёрова

2 ПОНЯТИЕ ЭЛЕКТРОННЫЕ ДЕНЬГИ Фиксируются и хранятся на электронном носителе. Выпускаются эмитентом при получении от иных лиц денежных средств в объёме не меньшем, чем эмитированная денежная стоимость. Принимаются, как средство платежа другими (помимо эмитента) организациями. Электронные деньги это денежные обязательства эмитента в электронном виде, которые находятся на электронном носителе в распоряжении пользователя. Эмитент организация, выпустившая (эмитировавшая) ценные бумаги для развития и финансирования своей деятельности. Также эмитентом называют юридическое лицо, выпустившее платежную карту или другое специальное платежное средство

4 РАЗНОВИДНОСТЬ ЭЛЕКТРОННЫХ ДЕНЕГ Электронные деньги: на базе смарт-карт и на базе сетей (анонимные и не анонимные) фиатные и нефиатные Электронными деньгами не являются предоплаченные одноцелевые карты: подарочная карта, топливная карта и телефонная карта. Электронными деньгами не являются: традиционно банковские платежные карты (как микропроцессорных, так и с магнитной полосой), а также интернет - банкинга Фиатные деньги законные платёжные средства, номинальная стоимость которых устанавливается, обеспечивается и гарантируется гос-вом посредством его авторитета и власти. Частные деньги или нефиатная валюта фидуциарные деньги, эмитируемые и используемые в обращении частными институциональными субъектами.

5 СЕТЕВЫЕ ЭЛЕКТРОННЫЕ ДЕНЬГИ Сетевые электронные деньги – электронные деньги на аппаратной основе и цифровые деньги, которые передаются их владельцем другому лицу с использованием телекоммуникационных сетей. Из наиболее известных систем сетевых денег следует выделить DigiCash, CyberCash, First Virtual, PayCash и WebMoney. Эти электронные системы сетевых денег также, как и системы, базирующиеся на смарт-картах, пока работают по принципу предоплаты оказываемых денежных услуг.

6 ИСТОРИЯ РАЗВИТИЯ ЭЛЕКТРОННЫХ ДЕНЕГ 1993 – изучение Центробанками ЕС предоплаченных карт 1994 – признание на официальном уровне существование электронных денег С 1993 – началось развитие как электронных денег базирующихся на картах, так и сетевых 1996 – руководители ЦБ стран G10 заявили про намерение осуществлять мониторинг электронных денег в странах мира 2004 – исследование с участием ЦБ 95 стран Результат = электронные деньги функционируют в 37 странах мира

7 АНОНИМНОСТЬ ЭЛЕКТРОННЫХ ДЕНЕГ Электронные деньги :анонимными и персонифицированными. По своей природе, электронные деньги ближе к анонимным наличным деньгам, чем к персонифицированным безналичным. Для электронных денег на базе сетей, платежные системы – - ограничивают размер электронного кошелька для анонимного пользователя - увеличивая лимиты персонифицированным пользователям системы. Для электронных денег на базе карт, ограничивают максимальную сумму в кошельке и вводят персонализированные механизмы пополнения.

8 ЗАЩИТА ЭЛЕКТРОННЫХ ДЕНЕГ Пароли (контрольный код, PIN-код) Файлы ключей(в платежной системе WebMoney) Экранная клавиатура (в платежной системеEasyPay) Контрольная фраза (в платежной системеEasyPay) Блокировка счета (экстренная мера)

9 ПЕРСПЕКТИВЫ РАЗВИТИЯ В настоящее время электронные деньги рассматриваются, как потенциальный заменитель наличности для микро-платежей. Однако по своим качествам, электронные деньги способны частично заменить или полностью вытеснить при расчетах наличные деньги.

10 ПРЕИМУЩЕСТВА ЭЛЕКТРОННЫХ ДЕНЕГ Электронные деньги имеют следующие преимущества перед наличными деньгами: превосходная делимость и объединяемость высокая портативность очень низкая стоимость эмиссии электронных денег момент платежа фиксируется электронными системами электронные деньги не нужно пересчитывать, упаковывать, перевозить и организовывать специальные хранилища идеальная сохраняемость идеальная качественная однородность безопасность

11 НЕДОСТАТКИ ЭЛЕКТРОННЫХ ДЕНЕГ электронные деньги нуждаются в специальных инструментах хранения и обращения при физическом уничтожении носителя электронных денег, восстановить денежную стоимость владельцу невозможно отсутствует узнаваемость средства криптографической защиты ещё не имеют длительной истории успешной эксплуатации теоретически, заинтересованные лица могут пытаться отслеживать персональные данные плательщиков безопасность (защищенность от хищения, подделки, изменения номинала и т. п.) теоретически возможны хищения электронных денег

- Для учеников 1-11 классов и дошкольников

- Бесплатные сертификаты учителям и участникам

Описание презентации по отдельным слайдам:

ЭЛЕКТРОННЫЕ ДЕНЬГИ И ИХ СВОЙСТВА

AV 09

Анжелика Мельничук

Александра Подозёрова

ПОНЯТИЕ ЭЛЕКТРОННЫЕ ДЕНЬГИ

Фиксируются и хранятся на электронном носителе.

Выпускаются эмитентом при получении от иных лиц денежных средств в объёме не меньшем, чем эмитированная денежная стоимость.

Принимаются, как средство платежа другими

(помимо эмитента) организациями.

Электронные деньги — это денежные обязательства эмитента в электронном виде, которые находятся на электронном носителе в распоряжении пользователя.

Эмитент — организация, выпустившая (эмитировавшая) ценные бумаги для развития и финансирования своей деятельности. Также эмитентом называют юридическое лицо, выпустившее платежную карту или другое специальное платежное средство

РАЗНОВИДНОСТЬ ЭЛЕКТРОННЫХ ДЕНЕГ

Электронные деньги: на базе смарт-карт и на базе сетей (анонимные и не анонимные) фиатные и нефиатные

Электронными деньгами не являются предоплаченные одноцелевые карты: подарочная карта, топливная карта и телефонная карта.

Электронными деньгами не являются: традиционно банковские платежные карты (как микропроцессорных, так и с магнитной полосой), а также интернет - банкинга

Фиатные деньги — законные платёжные средства, номинальная стоимость которых устанавливается, обеспечивается и гарантируется гос-вом посредством его авторитета и власти.

Частные деньги или нефиатная валюта — фидуциарные деньги, эмитируемые и используемые в обращении частными институциональными субъектами.

СЕТЕВЫЕ ЭЛЕКТРОННЫЕ ДЕНЬГИ

Сетевые электронные деньги – электронные деньги на аппаратной основе и цифровые деньги, которые передаются их владельцем другому лицу с использованием телекоммуникационных сетей.

Из наиболее известных систем сетевых денег следует выделить DigiCash, CyberCash, First Virtual, PayCash и WebMoney. Эти электронные системы сетевых денег также, как и системы, базирующиеся на смарт-картах, пока работают по принципу предоплаты оказываемых денежных услуг.

ИСТОРИЯ РАЗВИТИЯ ЭЛЕКТРОННЫХ ДЕНЕГ

1993 – изучение Центробанками ЕС предоплаченных карт

1994 – признание на официальном уровне существование электронных денег

С 1993 – началось развитие как электронных денег базирующихся на картах, так и сетевых

1996 – руководители ЦБ стран G10 заявили про намерение осуществлять мониторинг электронных денег в странах мира

2004 – исследование с участием ЦБ 95 стран

Результат = электронные деньги функционируют в 37 странах мира

АНОНИМНОСТЬ ЭЛЕКТРОННЫХ ДЕНЕГ

Электронные деньги :анонимными и персонифицированными.

По своей природе, электронные деньги ближе к анонимным наличным деньгам, чем к персонифицированным безналичным.

Для электронных денег на базе сетей, платежные системы –

- ограничивают размер электронного кошелька для анонимного пользователя

- увеличивая лимиты персонифицированным пользователям системы.

Для электронных денег на базе карт, ограничивают максимальную сумму в кошельке и вводят персонализированные механизмы пополнения.

ЗАЩИТА ЭЛЕКТРОННЫХ ДЕНЕГ

Пароли (контрольный код, PIN-код)

Файлы ключей(в платежной системе WebMoney)

Экранная клавиатура (в платежной системеEasyPay)

Контрольная фраза (в платежной системеEasyPay)

Блокировка счета

(экстренная мера)

В настоящее время электронные деньги рассматриваются, как потенциальный заменитель наличности для микро-платежей.

Однако по своим качествам, электронные деньги способны частично заменить или полностью вытеснить при расчетах наличные деньги.

ПРЕИМУЩЕСТВА ЭЛЕКТРОННЫХ ДЕНЕГ

Электронные деньги имеют следующие преимущества перед наличными деньгами:

превосходная делимость и объединяемость

высокая портативность

очень низкая стоимость эмиссии электронных денег

момент платежа фиксируется электронными системами

электронные деньги не нужно пересчитывать, упаковывать, перевозить и организовывать специальные хранилища

идеальная сохраняемость

идеальная качественная однородность

безопасность

НЕДОСТАТКИ ЭЛЕКТРОННЫХ ДЕНЕГ

электронные деньги нуждаются в специальных инструментах хранения и обращения

при физическом уничтожении носителя электронных денег, восстановить денежную стоимость владельцу невозможно

отсутствует узнаваемость

средства криптографической защиты ещё не имеют длительной истории успешной эксплуатации

теоретически, заинтересованные лица могут пытаться отслеживать персональные данные плательщиков

безопасность (защищенность от хищения, подделки, изменения номинала и т. п.)

теоретически возможны хищения

электронных денег

МЕЖДУНАРОДНЫЙ ОПЫТ ВНЕДРЕНИЯ И ИСПОЛЬЗОВАНИЯ ЭЛЕКТРОННЫХ ДЕНЕГ

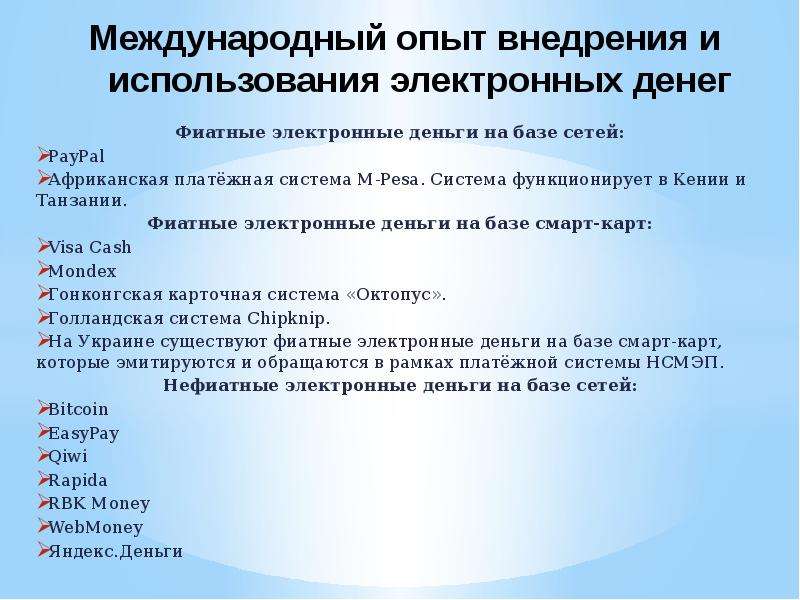

Многие системы (Gogopay, Paypal, WebMoney, Единый кошелёк, Wirex) производят обмен своих нефиатных электронных денег на фиатные деньги, но некоторые системы, (Liberty Reserve) делают это через третьи системы обмена электронных денег.

Помогите другим пользователям — будьте первым, кто поделится своим мнением об этой презентации.

Аннотация к презентации

Презентация на тему "Электронные деньги и их свойства" посвящена рассмотрению вопроса по экономике. Разработка выполнена учащимися и рассчитана на широкий круг аудитории. Использовать материал можно на учебных занятиях. Самостоятельный просмотр позволит расширить кругозор зрителя и осветить многие неизвестные возможности платежных систем. Показ заинтересует каждого, кто задумывается о работе с электронными деньгами.

Краткое содержание

- Введение термина;

- Природа электронных денег;

- Разновидность;

- Сетевые деньги;

- История развития;

- Анонимность;

- Защита;

- Перспективы развития;

- Преимущества;

Презентация сделана учеником для получения оценки

Содержание

Электронные деньги и их свойства

- AV 09

- Анжелика Мельничук

- Александра Подозёрова

Слайд 2

Понятие электронные деньги

- Фиксируются и хранятся на электронном носителе.

- Выпускаются эмитентом при получении от иных лиц денежных средств в объёме не меньшем, чем эмитированная денежная стоимость.

- Принимаются, как средство платежа другими

- (помимо эмитента) организациями.

- Электронные деньги — это денежные обязательства эмитента в электронном виде, которые находятся на электронном носителе в распоряжении пользователя.

- Эмитент — организация, выпустившая (эмитировавшая) ценные бумаги для развития и финансирования своей деятельности. Также эмитентом называют юридическое лицо, выпустившее платежную карту или другое специальное платежное средство

Слайд 3

Природа электронных денег

Слайд 4

Разновидность электронных денег

- Электронные деньги: на базе смарт-карт и на базесетей (анонимные и не анонимные) фиатные и нефиатные

- Электронными деньгами не являются предоплаченные одноцелевые карты: подарочная карта, топливная карта и телефонная карта.

- Электронными деньгами не являются: традиционно банковские платежные карты (как микропроцессорных, так и с магнитной полосой), а также интернет - банкинга

- Фиатные деньги — законные платёжные средства, номинальная стоимость которых устанавливается, обеспечивается и гарантируется гос-вом посредством его авторитета и власти.

- Частные деньги или нефиатная валюта — фидуциарные деньги, эмитируемые и используемые в обращении частными институциональными субъектами.

Слайд 5

Сетевые электронные деньги

- Сетевые электронные деньги – электронные деньги на аппаратной основе и цифровые деньги, которые передаются их владельцем другому лицу с использованием телекоммуникационных сетей.

- Из наиболее известных систем сетевых денег следует выделить DigiCash, CyberCash, First Virtual, PayCash и WebMoney. Эти электронные системы сетевых денег также, как и системы, базирующиеся на смарт-картах, пока работают по принципу предоплаты оказываемых денежных услуг.

Слайд 6

История развития электронных денег

- 1993 – изучение Центробанками ЕС предоплаченных карт

- 1994 – признание на официальном уровне существование электронных денег

- С 1993 – началось развитие как электронных денег базирующихся на картах, так и сетевых

- 1996 – руководители ЦБ стран G10 заявили про намерение осуществлять мониторинг электронных денег в странах мира

- 2004 – исследование с участием ЦБ 95 стран

- Результат = электронные деньги функционируют в 37 странах мира

Слайд 7

Анонимность электронных денег

- Электронные деньги :анонимными и персонифицированными.

- По своей природе, электронные деньги ближе к анонимным наличным деньгам, чем к персонифицированным безналичным.

- Для электронных денег на базе сетей, платежные системы –

- - ограничивают размер электронного кошелька для анонимного пользователя

- - увеличивая лимиты персонифицированным пользователям системы.

- Для электронных денег на базе карт, ограничивают максимальную сумму в кошельке и вводят персонализированные механизмы пополнения.

Слайд 8

Защита электронных денег

- Пароли (контрольный код, PIN-код)

- Файлы ключей(в платежной системе WebMoney)

- Экранная клавиатура (в платежной системеEasyPay)

- Контрольная фраза (в платежной системеEasyPay)

- Блокировка счета

- (экстренная мера)

Слайд 9

Перспективы развития

- В настоящее время электронные деньги рассматриваются, как потенциальный заменитель наличности для микро-платежей.

- Однако по своим качествам, электронные деньги способны частично заменить или полностью вытеснить при расчетах наличные деньги.

Слайд 10

Преимущества электронных денег

- Электронные деньги имеют следующие преимущества перед наличными деньгами:

- превосходная делимость и объединяемость

- высокая портативность

- очень низкая стоимость эмиссии электронных денег

- момент платежа фиксируется электронными системами

- электронные деньги не нужно пересчитывать, упаковывать, перевозить и организовывать специальные хранилища

- идеальная сохраняемость

- идеальная качественная однородность

- безопасность

Слайд 11

Недостатки электронных денег

- электронные деньги нуждаются в специальных инструментах хранения и обращения

- при физическом уничтожении носителя электронных денег, восстановить денежную стоимость владельцу невозможно

- отсутствует узнаваемость

- средства криптографической защиты ещё не имеют длительной истории успешной эксплуатации

- теоретически, заинтересованные лица могут пытаться отслеживать персональные данные плательщиков

- безопасность (защищенность от хищения, подделки, изменения номинала и т. п.)

- теоретически возможны хищения

- электронных денег

Слайд 12

Международный опыт внедрения и использования электронных денег

Слайд 13

СПАСИБО ЗА ВНИМАНИЕ!

Конспект

� PAGE \* MERGEFORMAT �1�

Интерактивный урок

Абрамова Наталия Николаевна – учитель информатики МБОУ СОШ №13 г.Волжского

Краткая аннотация урока:��Учебный предмет – информатика.

Уровень образования школьников: 9 класс общеобразовательной школы, второй год изучения предмета.

Место урока в изучении раздела: третий урок; до этого были рассмотрены понятие и свойства алгоритмов, формы представления алгоритмов, линейная алгоритмическая структура, понятия исполнителя алгоритмов, системы команд исполнителя; учащиеся получили первичные представления о графической форме представления алгоритмов, основных блоках для создания блок-схем, научились исполнять алгоритмы линейной структуры.

Форма учебной работы – классно-урочная.

Продолжительность урока: 40 минут.

Дидактическое оснащение урока и ТСО: компьютер с программой mimio Studio (mimio Блокнот), интерактивная приставка Mimio фирмы Mimio Interactive Teaching Technologies, мультимедийный проектор, экран, (мышь или стилус).

Основные понятия: алгоритм, линейный и разветвляющийся алгоритм.

Тип урока: комбинированный.

Форма проведения: традиционный урок.

Приобретаемые навыки детей: применение знаний о графической форме представления алгоритмов, создание алгоритмических моделей решения задач с ветвлением, развитие способностей алгоритмически мыслить, совершенствование умений работать самостоятельно.

Задачи урока:

Закрепить с учащимися понятия алгоритма, исполнителя, системы команд исполнителя, типы и способы представления алгоритмов.

Подробнее познакомить учащихся с графической формой представления алгоритмов.

Развивать способность учащихся анализировать, сравнивать, делать выводы.

Активизировать познавательную активность учащихся через мультимедийные средства обучения.

Повышение мотивации учащихся на уроке.

Достижение сознательного уровня усвоения материала учащимися.

Формирование алгоритмического мышления.

Повторение изученного материала. На предыдущих уроках вы познакомились с понятием и свойствами алгоритмов, формами представления алгоритмов, линейной алгоритмической структурой, понятиями исполнителя алгоритмов, системы команд исполнителя; сейчас я прошу вас вспомнить эти понятия.

Учащимся предлагается выполнить задания (слайд 1-2) демонстрационного материала. Метод работы – перетаскивание объектов. Задания выполняются у доски (по желанию), затем класс анализирует правильность выполнения заданий.

Закрепление изученного материала.

Сегодня на уроке мы рассмотрим как работают графические алгоритмы и самостоятельно будем строить блок-схемы.

На прошлом уроке мы составляли графический алгоритм и пробовали, как исполнители его выполнить. Давайте и сейчас поработаем как исполнители алгоритма (слайд 3,4 задания выполняются у доски (по желанию), затем класс анализирует правильность выполнения заданий).

Теперь нам нужно составить блок-схему используя шаблон (слайд 5). Задание выполняется у доски и проверяется всем классом, который работает в своих рабочих тетрадях.

Далее давайте самостоятельно построим блок-схемы (слайд 6,7). У доски 1 ученик, остальные составляют блок-схему в рабочей тетради. Затем результаты работы сравниваются, анализируются учащимися.

Итоги урока. Сегодня на уроке мы поработали как исполнители алгоритмов и самостоятельно строили блок-схемы. Завершить наш урок я хотела бы небольшой самостоятельной работой на составление блок-схем. В тетрадях для самостоятельных работ записываем свой вариант и выполняем работу (слайд 8).

Домашнее задание:

Составить блок- схему алгоритма вычисления значений функции у(х) по формуле:

Составить блок- схему алгоритма решения квадратного уравнения вида Ax2 + Bx + C = 0.

Используемая литература:

И.Г.Семакин, А.П.Шестаков�ОСНОВЫ ПРОГРАММИРОВАНИЯ�Москва ACADEMiA 2003

� PAGE \* MERGEFORMAT �1�

Интерактивный урок

Абрамова Наталия Николаевна – учитель информатики МБОУ СОШ №13 г.Волжского

Краткая аннотация урока:��Учебный предмет – информатика.

Уровень образования школьников: 9 класс общеобразовательной школы, второй год изучения предмета.

Место урока в изучении раздела: третий урок; до этого были рассмотрены понятие и свойства алгоритмов, формы представления алгоритмов, линейная алгоритмическая структура, понятия исполнителя алгоритмов, системы команд исполнителя; учащиеся получили первичные представления о графической форме представления алгоритмов, основных блоках для создания блок-схем, научились исполнять алгоритмы линейной структуры.

Форма учебной работы – классно-урочная.

Продолжительность урока: 40 минут.

Дидактическое оснащение урока и ТСО: компьютер с программой mimio Studio (mimio Блокнот), интерактивная приставка Mimio фирмы Mimio Interactive Teaching Technologies, мультимедийный проектор, экран, (мышь или стилус).

Основные понятия: алгоритм, линейный и разветвляющийся алгоритм.

Тип урока: комбинированный.

Форма проведения: традиционный урок.

Приобретаемые навыки детей: применение знаний о графической форме представления алгоритмов, создание алгоритмических моделей решения задач с ветвлением, развитие способностей алгоритмически мыслить, совершенствование умений работать самостоятельно.

Задачи урока:

Закрепить с учащимися понятия алгоритма, исполнителя, системы команд исполнителя, типы и способы представления алгоритмов.

Подробнее познакомить учащихся с графической формой представления алгоритмов.

Развивать способность учащихся анализировать, сравнивать, делать выводы.

Активизировать познавательную активность учащихся через мультимедийные средства обучения.

Повышение мотивации учащихся на уроке.

Достижение сознательного уровня усвоения материала учащимися.

Формирование алгоритмического мышления.

Повторение изученного материала. На предыдущих уроках вы познакомились с понятием и свойствами алгоритмов, формами представления алгоритмов, линейной алгоритмической структурой, понятиями исполнителя алгоритмов, системы команд исполнителя; сейчас я прошу вас вспомнить эти понятия.

Учащимся предлагается выполнить задания (слайд 1-2) демонстрационного материала. Метод работы – перетаскивание объектов. Задания выполняются у доски (по желанию), затем класс анализирует правильность выполнения заданий.

Закрепление изученного материала.

Сегодня на уроке мы рассмотрим как работают графические алгоритмы и самостоятельно будем строить блок-схемы.

На прошлом уроке мы составляли графический алгоритм и пробовали, как исполнители его выполнить. Давайте и сейчас поработаем как исполнители алгоритма (слайд 3,4 задания выполняются у доски (по желанию), затем класс анализирует правильность выполнения заданий).

Теперь нам нужно составить блок-схему используя шаблон (слайд 5). Задание выполняется у доски и проверяется всем классом, который работает в своих рабочих тетрадях.

Далее давайте самостоятельно построим блок-схемы (слайд 6,7). У доски 1 ученик, остальные составляют блок-схему в рабочей тетради. Затем результаты работы сравниваются, анализируются учащимися.

Итоги урока. Сегодня на уроке мы поработали как исполнители алгоритмов и самостоятельно строили блок-схемы. Завершить наш урок я хотела бы небольшой самостоятельной работой на составление блок-схем. В тетрадях для самостоятельных работ записываем свой вариант и выполняем работу (слайд 8).

Домашнее задание:

Составить блок- схему алгоритма вычисления значений функции у(х) по формуле:

Составить блок- схему алгоритма решения квадратного уравнения вида Ax2 + Bx + C = 0.

Используемая литература:

И.Г.Семакин, А.П.Шестаков�ОСНОВЫ ПРОГРАММИРОВАНИЯ�Москва ACADEMiA 2003

Вы можете ознакомиться и скачать Презентация Современные электронные деньги. Презентация содержит 12 слайдов. Презентации для любого класса можно скачать бесплатно. Если материал и наш сайт презентаций Вам понравились – поделитесь им с друзьями с помощью социальных кнопок и добавьте в закладки в своем браузере.

Слайд 1

Современные электронные деньги Работу выполнили студенты первого курса ФТД Бобырь Алексей и Васильев Станислав

Слайд 2

-Фиксируются и хранятся на электронном носителе; -Выпускаются эмитентом при получении от иных лиц денежных средств в объёме не меньшем, чем эмитированная денежная стоимость; -Принимаются, как средство платежа другими (помимо эмитента) организациями. Электро́нные де́ньги — это денежные обязательства эмитента в электронном виде, которые находятся на электронном носителе в распоряжении пользователя. Такие денежные обязательства соответствуют следующим трем критериям:

Слайд 4

Слайд 5

Эмиссия электронных денег Проблема эмиссии затрагивает как электронные фиатные деньги (выраженные в одной из государственной валют), так и нефиатные электронные деньги (единицы стоимости, которые обращаются вне государственной платежной системы). Однозначного подхода в законодательствах стран мира по этой проблеме нет.

Слайд 6

Анонимность электронных денег Электронные деньги могут быть анонимными и персонифицированными. По своей природе электронные деньги ближе к анонимным наличным деньгам, чем к персонифицированным безналичным. Наличие или отсутствие анонимности обеспечивается правилами и механизмами обращения электронных денег в определенной платежной системе.

Слайд 7

Криптографическая защита Использование криптографии для реализации электронных денег предложил Дэвид Чом. Им также предложено несколько протоколов шифрования и электронной подписи.

Слайд 8

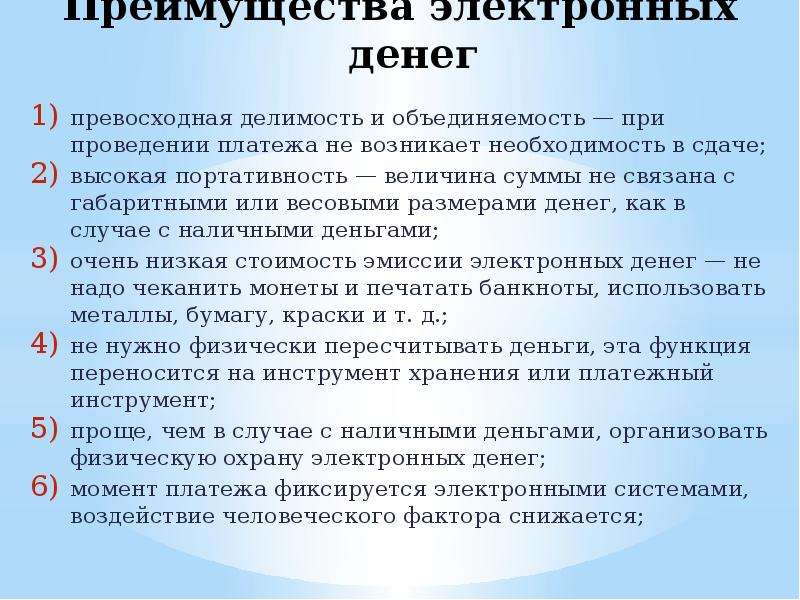

Преимущества электронных денег превосходная делимость и объединяемость — при проведении платежа не возникает необходимость в сдаче; высокая портативность — величина суммы не связана с габаритными или весовыми размерами денег, как в случае с наличными деньгами; очень низкая стоимость эмиссии электронных денег — не надо чеканить монеты и печатать банкноты, использовать металлы, бумагу, краски и т. д.; не нужно физически пересчитывать деньги, эта функция переносится на инструмент хранения или платежный инструмент; проще, чем в случае с наличными деньгами, организовать физическую охрану электронных денег; момент платежа фиксируется электронными системами, воздействие человеческого фактора снижается;

Слайд 9

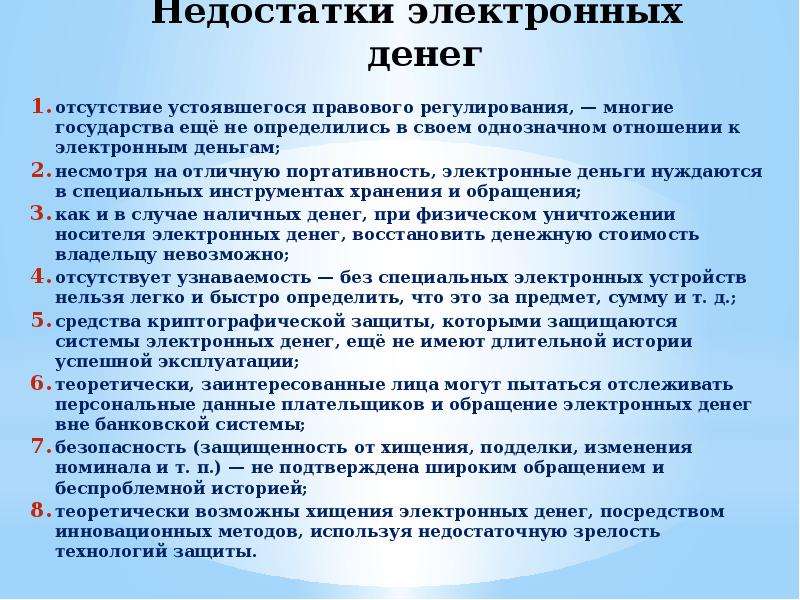

Недостатки электронных денег отсутствие устоявшегося правового регулирования, — многие государства ещё не определились в своем однозначном отношении к электронным деньгам; несмотря на отличную портативность, электронные деньги нуждаются в специальных инструментах хранения и обращения; как и в случае наличных денег, при физическом уничтожении носителя электронных денег, восстановить денежную стоимость владельцу невозможно; отсутствует узнаваемость — без специальных электронных устройств нельзя легко и быстро определить, что это за предмет, сумму и т. д.; средства криптографической защиты, которыми защищаются системы электронных денег, ещё не имеют длительной истории успешной эксплуатации; теоретически, заинтересованные лица могут пытаться отслеживать персональные данные плательщиков и обращение электронных денег вне банковской системы; безопасность (защищенность от хищения, подделки, изменения номинала и т. п.) — не подтверждена широким обращением и беспроблемной историей; теоретически возможны хищения электронных денег, посредством инновационных методов, используя недостаточную зрелость технологий защиты.

Слайд 10

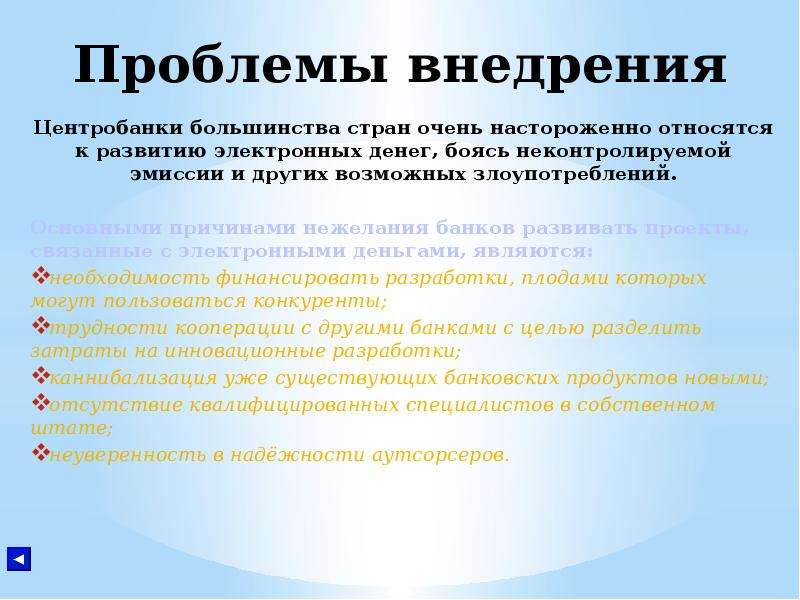

Проблемы внедрения Центробанки большинства стран очень настороженно относятся к развитию электронных денег, боясь неконтролируемой эмиссии и других возможных злоупотреблений. Основными причинами нежелания банков развивать проекты, связанные с электронными деньгами, являются: необходимость финансировать разработки, плодами которых могут пользоваться конкуренты; трудности кооперации с другими банками с целью разделить затраты на инновационные разработки; каннибализация уже существующих банковских продуктов новыми; отсутствие квалифицированных специалистов в собственном штате; неуверенность в надёжности аутсорсеров.

Слайд 12

Читайте также: