Аудит в европе реферат

Обновлено: 04.07.2024

Аудит – это вид деятельности, заключающийся в сборе и оценке фактов, касающихся функционирования и положения экономического объекта (самостоятельного хозяйственного подразделения) или касающихся информации о таком положении и функционировании, и осуществляемый компетентным независимым лицом, которое, исходя из установленных критериев, выносит заключение о качественной стороне этого функционирования.

Содержание работы

Введение. 3

Глава 1 Возникновение и сущность аудита

1.1. Понятие и необходимость аудита. 4

1.2. Происхождение и ранние этапы развития аудита. 6

Глава 2. Аудит в России

2.1. Процесс развития аудита в России. 7

2.2. Регулирование аудиторской деятельности в России

2.2.1. Государственное регулирование аудиторской деятельности. 13

2.2.2. Общественное регулирование аудиторской деятельности. 15

Глава 3 Особенности развития аудита за рубежом

3.1 История развития аудита зарубежных стран на примере США. 16

3.2 Сравнение организации и регулирования аудиторской деятельности в России и развитых страна. 20

Заключение . 24

Практическое задание. 25

Список литературы.

Файлы: 1 файл

История аудита (курсовая).doc

Глава 1 Возникновение и сущность аудита

1.1. Понятие и необходимость аудита. . . 4

1.2. Происхождение и ранние этапы развития аудита. . 6

Глава 2. Аудит в России

2.1. Процесс развития аудита в России. . . 7

2.2. Регулирование аудиторской деятельности в России

2.2.1. Государственное регулирование аудиторской деятельности. . 13

2.2.2. Общественное регулирование аудиторской деятельности. . 15

Глава 3 Особенности развития аудита за рубежом

3.1 История развития аудита зарубежных стран на примере США. . 16

3.2 Сравнение организации и регулирования аудиторской деятельности в России и развитых страна. . . . . 20

Практическое задание. . . . 25

Список литературы. . . . . 25

В России аудиторская деятельность – явление достаточно новое, обусловленное переходом к рыночной экономике. В начале 90-х годов, когда по мере акционирования предприятий сократилась сфера государственного контроля и ведомственные ревизионные службы прекратили свое существование, начался процесс массового создания аудиторских фирм.

Аудит – это вид деятельности, заключающийся в сборе и оценке фактов, касающихся функционирования и положения экономического объекта (самостоятельного хозяйственного подразделения) или касающихся информации о таком положении и функционировании, и осуществляемый компетентным независимым лицом, которое, исходя из установленных критериев, выносит заключение о качественной стороне этого функционирования. Следовательно, под аудитом понимается независимая проверка и выражение мнения о финансовой отчетности предприятия. Главная цель аудита состоит в определении достоверности и правильности финансовой отчетности субъекта проверки, а также контроле за соблюдением клиентом законов и норм хозяйственного права и налогового законодательства.

Потребность в услугах аудитора возникла в связи с обособлением интересов тех, кто непосредственно занимается управлением предприятием (администрация, менеджеры), кто вкладывает средства в его деятельность (собственники, акционеры, инвесторы), а также государства как потребителя информации о результатах деятельности предприятий.

Наличие достоверной информации позволяет повысить эффективность функционирования рынка капитала и дает возможность оценивать и прогнозировать последствия принятия экономических решений.

Проведение аудиторской проверки даже в тех случаях, когда она не является обязательной, несомненно, имеет важное значение.

В условиях рынка предприятия, кредитные учреждения, другие хозяйствующие субъекты вступают в договорные отношения по использованию имущества, денежных средств, проведению коммерческих операций и инвестиций. Достоверность этих отношений должна подкрепляться возможностью получать и использовать финансовую информацию всеми участниками сделок. Достоверность информации подтверждается независимым аудитором.

Собственники и прежде всего коллективные собственники – акционеры, пайщики, а также кредиторы не в состоянии самостоятельно убедиться в том, что все операции предприятия, многочисленные и зачастую очень сложные, законны и правильно отражены в отчетности, так как они обычно не имеют доступа к учетным записям и соответствующего опыта, а поэтому нуждаются в услугах аудиторов.

Независимое подтверждение информации о результатах деятельности предприятий и соблюдение ими законодательства необходимо государству для принятия решений в области экономики и налогообложения.

Аудиторские проверки необходимы и государственным органам, судьям, прокурорам и следователям для подтверждения достоверности интересующей их финансовой отчетности.

Глава 1 Возникновение и сущность аудита

1.1 Понятие и необходимость аудита

Аудиторская деятельность - аудит представляет собой предпринимательскую деятельность аудиторов (аудиторских фирм) по осуществлению независимых вневедомственных проверок бухгалтерской (финансовой) отчетности, платежно-расчетной документации, налоговых деклараций и других финансовых обязательств и требований экономических субъектов, а также оказанию иных аудиторских услуг.

В качестве аудиторов могут выступать любые лица, обладающие необходимыми знаниями, а также прошедшие государственную регистрацию и лицензирование.

В литературе даются разные определения аудита, в которых авторы подчеркивают ту или иную его особенность: независимость, платность, конфиденциальность и др. Иногда его рассматривают слишком узко и ограничивают только проверкой отчетности негосударственных структур. В других случаях, напротив, крайне широко.

Понятия аудита и аудиторской деятельности отождествлены и определяются как предпринимательская деятельность аудиторов (аудиторских фирм) по осуществлению независимых вневедомственных проверок бухгалтерской (финансовой) отчетности, платежно-расчетной документации, налоговых деклараций и других финансовых обязательств и требований экономических субъектов, а также оказанию иных аудиторских услуг, под которыми понимаются услуги по постановке, восстановлению и ведению бухгалтерского (финансового) учета, составлению деклараций о доходах и бухгалтерской (финансовой) отчетности, анализу финансово-хозяйственной деятельности, оценке активов и пассивов экономического субъекта, консультированию в вопросах финансового, налогового, банковского и иного законодательства Российской Федерации, а также по обучению и иные услуги по профилю их деятельности.

Целесообразно различать собственно аудит как проверку состояния бухгалтерского учета и внутрихозяйственного контроля на предмет соответствия финансово-хозяйственных операций законодательству (то есть по сути контроль достоверности отчетности) и аудиторскую деятельность, которая сводится не только к проверкам, но и включает всевозможные иные услуги в области финансов, бухгалтерского учета, законодательства и др.

Основной целью аудиторской деятельности является установление достоверности бухгалтерской (финансовой) отчетности экономических субъектов и соответствия совершенных ими финансовых и хозяйственных операций нормативным актам, действующим в Российской Федерации.

Аудитор должен быть компетентным. Компетентность как компонент аудиторского стандарта выражается в соответствии подготовки и опыта специалиста сфере, масштабу и сложности ревизионных задач при высоком качестве выполнения работы.

Кроме того, в соответствии с аудиторскими стандартами аудитор обязан действовать с надлежащим вниманием и осторожностью. Этого от аудитора требует выполнение таких аудиторских функций, как планирование мероприятий, сбор и оценка информации, составление отчетов и представление сведений, выводов и рекомендаций. Лицо, осуществляющее аудиторскую проверку, должно быть готово к выявлению различных нарушений, выражающихся в недостаточном внутреннем контроле, неправильном ведении документации, ошибках и подделках. Это требует от аудитора знания различных финансовых схем работы хозяйствующих субъектов, документов и отчетов, бухгалтерии, смежных дисциплин, действующих законов, подзаконных актов, а также приказов и инструкций, в соответствии с которыми осуществляет свою деятельность проверяемый экономический субъект.

Нельзя сказать, чтобы раньше на предприятиях, в учреждениях, организациях не проводился контроль и не осуществлялась ревизионная деятельность. Однако ревизия и аудит, близкие по содержанию многих операций понятия, далеко не одно и то же. Понятие аудита неравнозначно понятию анализа хозяйственной деятельности, документальной комплексной ревизии, счетной проверки баланса или, скажем, судебно-бухгалтерской экспертизы, несмотря на то что при осуществлении своих задач аудиторы пользуются процедурами названных и других областей учетной и контрольно-аналитической практики.

Чем же вызвана необходимость аудита в современных условиях? Рыночные отношения диктуют взаимную заинтересованность в достоверности бухгалтерской отчетности экономических субъектов различных пользователей указанной отчетности: акционеров (собственников), инвесторов, заимодавцев, кредиторов, государственных органов в лице налоговых инспекций, органов статистики и др. Присутствуя, например, на годовом собрании акционеров, у акционера нередко возникает вопрос: а все ли данные, отраженные в бухгалтерской отчетности (бухгалтерский баланс форма № 1, отчет о прибылях и убытках форма № 2 и др.) достоверны? Соответствуют ли они реальному положению дел? Разумно ли предприятие за прошедший период распоряжалось его деньгами и какова отдача от произведенных акционером вложений?

Совет директоров не всегда заинтересован показать свои просчеты и недостатки, поэтому полагаться на объективность разъяснений этого исключительного органа не всегда разумно. Отразить истинное положение дел на предприятии в этом случае может только независимое от руководства экономического субъекта лицо – аудитор. Инвестор, принимая ответственное решение о вложении средств в то или иное предприятие и рискуя своими деньгами, также не может полагаться только на данные этого предприятия. Инвестору нужен максимум точной и объективной информации. В этих условиях он так же вынужден обратиться к третьим лицам, аудиторам, с просьбой подтвердить качество и достоверность представленной информации.

Аудиторы, обладающие специальными знаниями и необходимым опытом для проверки, всесторонне изучив финансовое состояние экономического субъекта, выносят свое независимое суждение о достоверности либо недостоверности предоставленной информации. Кроме этого, аудиторы определяют соответствие совершенных бухгалтерией предприятия хозяйственных операций нормативным актам, действующим в Российской Федерации. Помимо так называемого инициативного аудита, рассмотренного выше, имеет место в РФ обязательный аудит. В соответствии с Законом об аудиторской деятельности обязательной аудиторской проверке подлежат акционерные общества, банки и другие кредитные организации, биржи, брокерские конторы, страховые организации, организации с иностранными инвестициями.

1.2 Происхождение и ранние этапы развития аудита

Возникновение аудита связано с разделением интересов тех, кто непосредственно занимается управлением предприятием (администрация, менеджеры), и тех, кто вкладывает деньги в его деятельность (собственники, акционеры, инвесторы). Последние не могли и не хотели полагаться лишь на ту финансовую информацию, которую предоставляли управляющие и подчиненные им бухгалтеры предприятия. Достаточно частые банкротства предприятий, обман со стороны администрации существенно повышали риск финансовых вложений. Акционеры хотели быть уверены в том, что их не обманывают, что отчетность, представленная администрацией, полностью отражает действительное финансовое положение предприятия. Для проверки правильности финансовой информации и подтверждения финансовой отчетности приглашались люди, которым, по мнению акционеров, можно было доверять. Главными требованиями, предъявляемыми к аудитору, были его безупречная честность и независимость. Знание бухгалтерского учета не имело сначала основного значения, однако с усложнением бухгалтерского учета необходимым условием становится и хорошая профессиональная подготовка аудитора.

Исторической родиной аудита считается Англия, где с 1844 г. выходит серия законов о компаниях, согласно которым правления акционерных компаний обязаны приглашать не реже одного раза в год специального человека для проверки бухгалтерских счетов и отчета перед акционерами.

В России звание аудитора было введено Петром I. Должность аудитора совмещала в себе некоторые обязанности делопроизводителя, секретаря и прокурора. Аудиторов в России называли присяжными бухгалтерами. Все три попытки организации института аудита (в 1889, 1912 и 1928 г.) оказались неудачными.

Мировой экономический кризис 1929—1933 гг. усилил потребность в услугах бухгалтеров-аудиторов. В это время резко ужесточаются требования к качеству аудиторской проверки и ее обязательности, увеличивается рыночная потребность в такого рода услугах. 'После окончания кризиса практически все страны начинают вводить обязательные требования к объему информации, содержащейся в годовых отчетах, и обязательности публикации этих отчетов и заключений аудиторов. Аудит становится мощным оружием против мошенничества.

До конца 40-х гг. аудит в основном заключался в проверке документации, подтверждающей записанные денежные операции, и правильной группировке этих операций в финансовых отчетах. Это был так называемый подтверждающий аудит. После 1949 г. независимые аудиторы стали больше внимания уделять вопросам внутреннего контроля в компаниях, полагая, что при эффективной системе внутреннего контроля вероятность ошибок незначительна и финансовые данные достаточно полны и точны. Аудиторские фирмы начали заниматься больше консультационной деятельностью, чем непосредственно аудиторскими проверками. Такой аудит получил название системно-ориентированного.

Третий этап развития аудита — его ориентация на возможный риск при проведении проверок или при консультировании, предупреждение и избежание риска; аудит, при котором исходя из условий бизнеса клиента проверка проводится выборочно, в основном там, где риск ошибки или мошенничества максимальный. В начале 70-х гг. началась разработка аудиторских стандартов.

Глава 2. Аудит в России

2.1 Процесс развития аудита в России 5

Принято думать, что для России аудит – явление новое. Однако эта должность была введена Петром I для армии и флота еще в начале XVIII в., с задачей учетно-ревизионного и юридического решения аудиторами определенных споров и судебных разбирательств, главным образом имущественного характера. В отличие от западных аудиторов XVIII-XIX вв. российские имели гораздо больше прав и обязанностей. На протяжении полутора веков они были и ревизорами, и следователями, и прокурорами. Вплоть до 1867 г. в нашей стране существовали особые учреждения, именуемые аудиториатами. Но это были не мелкие частные фирмы, а высшие военные ревизионные суды при военном и морском министерствах России. Следовательно, и принципы их построения, и функции русских аудиториатов.

Зарубежные авторы, к примеру, Д. Рой, говорят о том, что первоначально на Западе аудит представлял собой лишь проверку и подтверждение достоверности бухгалтерской отчетности и других документов. Позже аудит принял форму системно-ориентированного, практикующие аудиторы-профессионалы более внимательно стали изучать взаимоотношения между организаторами и исполнителями бизнеса своих клиентов. Что же касается современного аудита, то можно сказать, что сегодня аудиторская деятельность основана на риске. В процессе аудиторской деятельности могут быть использованы положительные стороны не только подтверждающего и системно-ориентированного аудита, но и аудита, который основывается, преимущественно на статистических либо нестатистических выборочных исследованиях. [2]

С точки зрения Комитета по основным концепциям аудита Американской ассоциации бухгалтеров в США аудит представляет собой процесс объективного сбора и оценки свидетельств об экономических действиях и событиях с целью определения соответствия этих утверждений установленным критериям и представления результатов проверки заинтересованным пользователям. [7]

Комитет по аудиторской практике в Великобритании дает более простое определение аудита, здесь под аудитом понимается деятельность по независимому рассмотрению специально назначенным аудитором финансовых отчетов предприятия и выражению мнения о них при соблюдении правил, установленных законом. [5]

Следует отметить, что профессия аудитора в зарубежных странах имеет различные названия. Например, в США бухгалтер-аудитор называется общественным или дипломированным бухгалтером, аудиторы во Франции называются бухгалтерами-экспертами или комиссарами по счетам, в Германии аудиторы это контролеры хозяйства или контролеры книг, в Великобритании и многих других европейских странах аудитор это ревизор или присяжный бухгалтер и т. п. [6]

Независимые аудиторы за рубежом, имеют право работать индивидуально, но, как правило, они объединяются в отдельные организации или фирмы, так как это более эффективно. В современной практике примером таких объединений являются широко известные фирмы присяжных бухгалтеров в Великобритании, фирмы дипломированных общественных бухгалтеров в США и др.

За рубежом, в частности в развитых странах, функционируют десятки тысяч аудиторских фирм (только в США их более 45 тысяч [7]). Иностранные аудиторские фирмы группируются в четыре категории, рисунок 1:

Рис. 1. Категории аудиторских фирм за рубежом

Крупные местные и региональные фирмы — эти фирмы конкурируют с национальными фирмами. Они проводят аудит в масштабах региона. Их главной особенностью является то, что профессиональный штат в них должен быть более 50 человек. Некоторые из данных фирм вступили в ассоциации аудиторских фирм, чтобы поделиться ресурсами в таких областях, как техническая информация и непрерывное обучение.

Малые местные фирмы — фирмы, которые проводят аудит и оказывают другие связанные с этим услуги в основном для мелких предприятий в рамках отдельного региона. Численность профессионального штата данных фирм, как правило, не превышает 25 человек. Таких фирм насчитывают порядка 95 %.

По данным 2012 года, в международной ассоциации находится более 4,5 тысяч аудиторских фирм, которые осуществляют свои функции в 189 странах мира. Только в Великобритании созданы и работают свыше 200 крупных аудиторских фирм. Международный современный аудит характеризуется тем, что практически во всех развитых странах мира существует общественный Институт профессионального аудита со своей правовой и организационной инфраструктурой. Однако, существуют различия в государственном контроле аудиторской деятельности. Аудиторские фирмы в Великобритании и США характеризуются большой самостоятельностью в подготовке, присвоении квалификации и контроле за тем, насколько добросовестно и квалифицированно выполняются аудиторами профессиональные обязанности. Аудиторская деятельность стран континентальной Европы, наоборот подвержена строгой регулируемости со стороны государства. Аудит здесь регулируется и проводится по нормативно-правовым актам, принятым в правительственных структурах. В странах Европейского союза наряду с аудиторами, занимающимися проверкой бухгалтерских отчетов и балансов, выделяют специфическую категорию аудиторов-консультантов по вопросам налогообложения. В Австралии создан институт дипломированных бухгалтеров-аудиторов, членами которого могут быть граждане некоторых азиатских государств, например, Малайзии, Сингапура, Гонконга. Кроме того, представителям данных азиатских стран в Австралии оказывается содействие по обучению и подготовке к аудиторской профессии, сдаче квалификационных экзаменов и присуждению соответствующих званий. [3]

Для всех аудиторов на Западе обязательно соблюдение стандартов GAAР (принципы бухгалтерского учета), а также GAAS (стандартов аудита).

Сравнивая нормативно-правовые акты различных зарубежных стран об организации аудита, можно обнаружить определенное сходство в принятии решений по многим вопросам относительно данной сферы предпринимательской деятельности. К примеру, в нормативно-правовых актах почти всех государств имеется положение о необходимости проведения аудита годовой финансовой отчетности предприятия. Для каждой страны установлены квалификационные требования для разрешения осуществления аудиторской практики. В Англии, например, если лицо не является членом какого-либо бухгалтерского органа, признанного полномочным Государственным секретарем, оно не имеет права быть аудитором. Еще одним сходством в аудиторской деятельности зарубежных стран является право аудиторов присутствовать и выступать на всех собраниях проверяемого предприятия. Что касается ответственности аудиторов за рубежом: за небрежность в работе, упущения, заведомо ложную оценку деятельности, наряду с моральной и дисциплинарной ответственностью, иностранные аудиторы несут материальную и даже уголовную ответственность.

Еще одной особенностью зарубежного аудита является то, что в зарубежном законодательстве дается более детальная классификация видов аудита. Например, в законодательных актах США, выделяют такие разновидности аудита, как внутренний, государственный аудит, управленческий и аудит регулирующих органов. Внутренний аудит представляет собой осуществляемую в интересах организации независимую деятельность внутренних аудиторов по проверке и оценке работы организации.

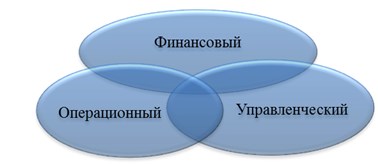

Так же, в зарубежной практике принято выделять три вида аудита, рисунок 2.:

Рис. 2. Виды аудита в зарубежной практике

Финансовый аудит (аудит финансовой отчетности) — это оценка достоверности информации, которая содержится в финансовой отчетности. Как правило, данный аудит проводят аудиторские организации, которые по результатам проверки выдают заключение, относительно финансовой отчетности организации. По своей форме и содержанию данный вид аудита наиболее близок к российскому аудиту.

Операционный аудит — это оценка эффективности отдельных видов деятельности организации. Его особенностью является то, что в рамках данного аудита проверка не ограничивается бухгалтерским учетом, она включает изучение организационной структуры фирмы, методов ее производственной деятельности, кредитной, инвестиционной, маркетинговой политик. На данным момент, операционный аудит имеет широкое распространение в государственном секторе.

Кроме того, управленческий аудит является одним из самых действенных инструментов обеспечения выполнения заданий, определенных высшим руководством компании.

Рассматривая современные особенности аудита отдельных стран, можно отметить, что в США аудиторы сертифицируются по трем специализациям:

- присяжный внутренний аудитор

- присяжный аудитор информационных систем

Чтобы получить лицензию на ведение практики аудита, необходимо сдать достаточно сложный экзамен.

Большой акцент в США делается на контроль качества независимого аудита, он проводится на нескольких уровнях: государственно-общественном, корпоративном и общественном.

Одной из стран-основателей аудита считается Великобритания. Основываясь на вековом опыте, современный аудит в Великобритании имеет следующие особенности.

Главная цель аудита- дать заключение относительно того, составлены ли директорами компаний финансовые отчеты точно и беспристрастно. Аудиторы, обычно проводят выборочный письменный опрос дебиторов, чтобы проверить, что они действительно существуют. Для банков в Великобритании аудит обязателен. Квалификация аудиторов должна подтверждаться членством в одном из четырех институтов Консультативного комитета бухгалтерских органов. Необходимо так же, сдать экзамен на аудитора.

В Канаде главным органом, государственного финансового контроля является Управление Генерального Аудитора. Во главе управления стоит Генеральный аудитор, который избирается на 10 лет и является должностным лицом парламента. В свою очередь, персонал (порядка 600 человек) Управления Генерального аудитора оказывает содействие Генеральному аудитору при осуществлении возложенных на него законом полномочий. Управление проводит 3 вида аудита: финансовый, специфический и управленческий (ежегодно около 30 проверок в субъектах государственного управления). Любая проводимая Управлением проверка длится до 18 месяцев.

Италия относится к числу стран, где сильно развито государственное регулирование аудита. Законодательство обязывает компании издавать детализированные, подтвержденные аудиторами финансовые отчеты.

Главной особенностью аудиторская деятельность в Германии является то, что все аудиторы и аудиторские фирмы должны быть в обязательном порядке членами Аудиторской палаты. Аудиторский контроль в Германии осуществляется по нескольким направлениям. Во-первых, аудиторский контроль предприятия в конце финансового года. Во-вторых, специальный аудиторский контроль (в период образования, по поручения общего собрания директоров и т. п.).

В Японии наблюдается не очень хорошее состояние аудита. Это характеризуется неадекватностью системы независимого аудита и внутреннего контроля в японских корпорациях уровню экономического развития. Министерство финансов Японии оказывает слишком большое влияние на аудит, что вредит независимости аудиторов. И даже попытки внедрить в Японию западные модели бухгалтерского учета и аудита удались далеко не полностью. Внутренний аудит в японских корпорациях не прижился вообще.

Правительство Китая, наоборот поддерживает рост числа дипломированных общественных бухгалтеров и аудиторов. В стране существует более 50 тысяч аудиторских организаций и 70 тысяч внутренних аудиторов.

Во Франции вопросы, связанные с аудитом, регулирует министерство юстиции. Аудитора во Франции называют комиссаром по счетам, он назначается собственниками предприятия (акционерами) сроком на шесть лет для проведения аудита.

Подводя итог, можно сказать, что в зарубежных странах аудит достаточно развит.

Количество аудиторских служб за рубежом достаточно велико в каждой стране. Их деятельность настолько распространена, что привела к созданию международных аудиторских фирм. Невозможно не заметить, что развитие аудита в западных странах принимает характер постепенных улучшений.

Стоит отметить, что квалифицированные аудиторы востребованы всегда и везде, и спрос на данную профессию с каждым годом увеличивается. И основная задача аудиторских служб на современном этапе состоит в контроле за соблюдением законодательства, регулирующего финансово-хозяйственную деятельность предприятий, ведение бухгалтерского учета, составление финансовой отчетности, и в обеспечении государственных органов и частных предпринимателей, и всех собственников объективной информацией о финансовом положении той или иной фирмы, банка, кооператива и т. д.

1. Адамс Р. Основы аудита: пер.с англ. / Под ред. Я. В. Соколова. — М.: Аудит, ЮНИТИ, 2009. — 398 с.;

2. Лещенко И. Б. Современные виды аудита в международной практике. Экономика, управление, финансы: материалы междунар. заоч. науч. конф. (г. Пермь, июнь 2011 г.). / Под общ. ред. Г. Д. Ахметовой. — Пермь: Меркурий, 2011. — С. 79–81.;

3. Международный аудит: Учебное пособие / Т. В. Ножкина. — Петропавловск-Камчатский: КамчатГТУ. 2011–127 с.;

6. Мазуренко А. А. Зарубежный бухгалтерский учет и аудит: Учебн. пособие / А. А. Мазуренко. — М.: КНОРУС, 2010. — 240с.;

Основные термины (генерируются автоматически): аудит, Великобритания, фирма, аудитор, США, аудиторская деятельность, финансовая отчетность, бухгалтерский учет, вид аудита, Генеральный аудитор.

Цель работы – рассмотреть историю развития и опыт зарубежных стран в сфере аудиторской деятельности.

В соответствии с поставленной целью решались следующие основные задачи:

- изучить историю возникновения аудита;

- рассмотреть этапы развития аудита;

- изучить становление аудита в Великобритании;

- охарактеризовать развитие аудита в Германии;

-проанализировать аудиторскую деятельность во Франции;

Содержание работы

Введение

1. История развития аудита

1.1 Возикновение аудита……………………………………… 5

1.2 Этапы развития аудита……………………………………. 7

2. Опыт стран Западной Европы

2.1 Становление аудита в Великобритании…………………….. 10

2.2 Аудиторская деятельность во Франции………………………… 13

2.3 История аудиторской деятельности в Италии………….………. 15

3. Возникновение и развитие в США и в странах Азии

3.1 Развитие аудита в США…………………………………………… 16

3.2 История развития аудита в Японии………………………………… 19

3.3 Аудит в Китае……………………………………………………… 22

Заключение

Содержимое работы - 1 файл

мировой опыт аудиторской деятельности.doc

Министерство образования и науки Республики Казахстан

Курсовая работа

Выполнил: Байгелов И. С

1. История развития аудита

1.1 Возикновение аудита……………………………………… 5

1.2 Этапы развития аудита……………………………………. 7

2. Опыт стран Западной Европы

2.1 Становление аудита в Великобритании………………… ….. 10

2.2 Аудиторская деятельность во Франции………………………… 13

2.3 История аудиторской деятельности в Италии………….………. 15

3. Возникновение и развитие в США и в странах Азии

3.1 Развитие аудита в США…………………………………………… 16

3.2 История развития аудита в Японии……………… ………………… 19

Все вышеперечисленные факторы и обусловили актуальность нашего исследования.

Цель работы – рассмотреть историю развития и опыт зарубежных стран в сфере аудиторской деятельности.

В соответствии с поставленной целью решались следующие основные задачи:

- изучить историю возникновения аудита;

- рассмотреть этапы развития аудита;

- изучить становление аудита в Великобритании;

- охарактеризовать развитие аудита в Германии;

-проанализировать аудиторскую деятельность во Франции;

- рассмотреть историю развития аудиторской деятельности во Франции;

- изучить историю равзития аудита в США;

- рассмореть опыт стран Азии.

1.1 Возикновение аудита

Еще древние цивилизации Ближнего Востока (примерно 4000 г. до н.э.) создавали государства и налаживали хозяйственную деятельность. Чтобы учитывать свои доходы и расходы, они должны были составлять отчеты. Это породило необходимость организации аудита, основной целью которого являлось уменьшение ошибок и злоупотреблений со стороны чиновников. В Афинах в V веке до н.э. все доходы и расходы государства контролировала финансовая система народного собрания, куда входили аудиторы. В Римской республике государственные финансы контролировались Сенатом, а аудиторы под наблюдением казначея проверяли государственный бюджет. У римлян была разработана сложная система проверок и взаимопроверок между должностными лицами, которые несли ответственность за сбор налогов.

С I века нашей эры контроль над финансами осуществляли кураторы, а вместе с ними действовали прокураторы и квесторы — чиновники, обеспечивающие контроль над поступлением доходов государства и ведающие финансовыми и судебными делами.

Таким образом, ранний аудит развивался в двух сферах. Одна - проверка представителями горожан правильности фискальной политики чиновников, другая — проверка аудиторами правильности учетных записей и исчисления налогооблагаемой прибыли в хозяйствах, имевших обязательства но уплате налогов.

Первый в мире законодательный акт, который регулировал деятельность аудиторов, был выдан в 1285 году королем Англии Едвардом I. Соответственно этому Закону от лица государства предоставлялись определенные привилегии аудиторам, которыми были не только лица из числа доверенных слуг сеньоров, но и некоторые категории гражданских служащих.

1.2 Этапы развития аудита

В истории развития аудита можно выделить несколько периодов:

2)1500 – 1830 (1860) г.;

3)1830 (1860) – 1905 г.;

6) с 1940 г. по настоящее время.

2) Второй период 1500 – 1830 (1860) гг. Цели и приемы аудита не были изменены и состояли в обнаружении ошибок и проверке честности лиц, ответственных за налоговые платежи. В это время существенно повысилось значение аудита, т.к. произошло разделение между собственниками предприятия: управляющими и инвесторами. Акционерам не только требовалась гарантия сохранности капитала, но и получение дивидендов. Только аудитор мог дать заключение о верности и объективности проверенной финансовой отчетности и о вероятности продолжения деятельности предприятия в ближайшее время. Пришло понимание необходимости и важности существования системы внутреннего контроля. Причиной, по которой датой окончания данного периода был выбран 1860 г., явилось то, что Крымская война вызвала определенные изменения в экономике всех стран, а это привело к изменению целей и приемов аудита.

3) Третий период 1860 – 1905 гг. Период отличается бурным экономическим ростом. Огромные по своим масштабам сделки привели к созданию корпораций. Этот период отмечен появлением консолидированного баланса (1904 г.).

Все это повышало роль и значение института аудиторства. Была признана необходимость внутреннего контроля. Но ему отводилась роль органа, участвовавшего не в проверке и обнаружении ошибки, а в создании единой стандартной системы учета. Основной акцент был направлен на систему контроля денежных потоков. Поскольку и учетная система, и организационная структура претерпели значительные изменения в сторону усиления, то и аудиторы могли уже применять приемы выборки. Тестирование стало использоваться только в последние десятилетия 19 века. В условиях быстрорастущего производства аудитор больше не мог проверять каждую операцию огромной корпорации. Вплоть до 1905 г. ограничивающим фактором объема тестирования являлись изменения и нововведения в системе учета и внутреннего контроля. Цели аудита в это время состоят в обнаружении разного рода ошибок намеренного характера. Исторически основным центром развития аудита явились Великобритания и США.

4) В первом десятилетии ХХ в. американский аудит стал развиваться независимо, поскольку предпринимателями США была признана невозможность применения целей и подходов английского аудита к особенностям их бизнеса.

Первые работы по американскому аудиту характеризуют изменение целей следующим образом: обнаружение и предотвращение ненамеренных ошибок. Позже целями аудита стали:

- установление финансового состояния и доходности предприятия;

- предотвращение намеренных и ненамеренных ошибок – второстепенная цель.

В соответствии с изменением целей произошли и значительные изменения в приемах. Наблюдается переход от детальной проверки к тестированию. Стало ясно, что для того, чтобы получить фактические суммы, проверяемые в процессе аудита, нет необходимости проводить детальную проверку каждой проводки за изучаемый период. Получает признание важность внутреннего контроля.

5) 1933 – 1940 гг.

На аудит оказывает влияние Нью- Йоркская фондовая биржа и правительственные организации. Кроме того, не было единого мнения относительно целей аудита.

В начале этого периода большинство авторов сходились во мнении, что задача аудита состоит в обнаружении ошибки. Позже взгляды были существенно изменены, и было установлено, что аудитору не следует концентрировать свое внимание только на обнаружении ошибки.

Вплоть до 1940 г. не существовало каких-либо документов, определяющих ответственность аудиторов за обнаружение ошибок. Было отмечено только, что это достаточно важный вопрос, но большинство авторов сходились во мнении, что его нельзя относить к главной задаче аудиторской проверки 1 .

Аудит – это вид деятельности, заключающийся в сборе и оценке фактов, касающихся функционирования и положения экономического объекта (самостоятельного хозяйственного подразделения) или касающихся информации о таком положении и функционировании, и осуществляемый компетентным независимым лицом, которое, исходя из установленных критериев, выносит заключение о качественной стороне этого функционирования. Следовательно, под аудитом понимается независимая проверка и выражение мнения о финансовой отчетности предприятия. Главная цель аудита состоит в определении достоверности и правильности финансовой отчетности субъекта проверки, а также в контроле за соблюдением клиентом законов и норм хозяйственного права и налогового законодательства.

Работа содержит 1 файл

Реферат Управление аудиторской деятельностью.docx

Аудит – это вид деятельности, заключающийся в сборе и оценке фактов, касающихся функционирования и положения экономического объекта (самостоятельного хозяйственного подразделения) или касающихся информации о таком положении и функционировании, и осуществляемый компетентным независимым лицом, которое, исходя из установленных критериев, выносит заключение о качественной стороне этого функционирования. Следовательно, под аудитом понимается независимая проверка и выражение мнения о финансовой отчетности предприятия. Главная цель аудита состоит в определении достоверности и правильности финансовой отчетности субъекта проверки, а также в контроле за соблюдением клиентом законов и норм хозяйственного права и налогового законодательства.

На современном этапе потребность в услугах аудиторов, необходимость института аудита не вызывает сомнения у субъектов, осуществляющих деловую активность, поскольку, во-первых, существует возможность представления необъективной информации со стороны ее составителей; а объективность принимаемых решений зависит от качества предоставляемой информации; во-вторых, очевидна необходимость специальных знаний для проверки и подтверждения достоверности информации; и, наконец, можно отметить отсутствие у пользователей информации необходимого доступа к ней для оценки ее качества. Эти и ряд других причин привели к возникновению общественной потребности в услугах независимых экспертов, имеющих соответственную подготовку и квалификацию для оказания подобного рода услуг. Возникновение и развитие института аудита в Украине, несомненно, является положительной тенденцией в общем становлении экономических реформ, однако, поскольку данный институт в Украине получил широкое распространение сравнительно недавно, при законодательном регулировании аудиторской деятельности необходим учет позитивного опыта иностранных государств, адаптируя его к украинской действительности.

- Управление аудиторской деятельностью в Великобритании

После принятия в 1862 г. закона о британских компаниях, согласно которому компании по меньшей мере один раз в год должны были представить счета и отчеты для проверки специалистами по бухгалтерскому учету и финансовому контролю, ряды аудиторов существенно пополнились.

В 1880 г. был основан Институт присяжных бухгалтеров в Англии и Уэльсе. Сто лет спустя (на 1 января 1983 г.) он имел 76 тысяч членов, причем почти половина их числа имела возраст ниже 35 лет, две трети - ниже 45 лет. Всего в Великобритании насчитывается шесть основных бухгалтерских и аудиторских организаций, в том числе:

- Ассоциация дипломированных бухгалтеров;

- Институт бухгалтеров-калькуляторов и бухгалтеров-управленцев;

- Институт присяжных бухгалтеров Шотландии;

- Присяжный институт общественных финансов и учета;

- Институт присяжных бухгалтеров в Ирландии.

Тем не менее, правом заниматься именно аудитом обладают только члены институтов присяжных бухгалтеров Англии и Уэльса, Шотландии, Ирландии и Ассоциации дипломированных бухгалтеров.

Сначала обязанности аудитора не были четко определены: все инвесторы - и акционеры, и кредиторы - видели в нем защитника своих интересов. Современный взгляд на аудитора как на лицо, ответственное только перед акционерами, начал по формироваться после принятия закона о компаниях, согласно которому все компании обязаны включать в свои финансовые отчеты счет прибылей и убытков.

В XX веке в связи с активным развитием фондового рынка появилась новая категория лиц, заинтересованных в аудите — инвесторы. Как правило, каждая новая волна скандалов, связанных с банкротством компаний, чьи акции или долговые бумаги имеют биржевой листинг и активно обращаются, оборачивалась судебным преследованием аудиторов и ужесточением требований к аудиторам и выполнению ими проверок. В силу многочисленности инвесторы стали наиболее активным и требовательным приобретателем аудиторских услуг. С конца XX века аудиторы стали расширять сферу своих интересов и начали осуществлять деятельность не только по подтверждению бухгалтерской отчётности, но и стали сами вести бухгалтерский учёт для сторонних организаций, выступая в роли коллегиального корпоративного бухгалтера и юриста, а также инвестиционного консультанта и доверительного управляющего для своих клиентов. Кроме того, научно-техническая революция вынудила аудиторские компании освоить функции по внедрению современных технологий по управлению предприятием, автоматизации учёта, внедрению систем контроля качества и других смежных работ.

- Управление аудиторской деятельностью в Германии

В Германии первые шаги по введению аудита были сделаны в 1870 г., когда дополнение к закону об акционерных обществах обязало наблюдательные советы этих обществ осуществлять проверку баланса, отчета о распространении прибыли и докладывать о результатах проверки на общих собраниях акционеров. Однако в законе не было указано, какая это должна быть проверка - собственными (внутренними) ревизорами или же приглашенными со стороны.

14 августа 1884 г. по примеру английских аудиторов в Германии возникает институт бухгалтеров- ревизоров. Институт существовал на средства банков и отражал интересы крупного финансового капитала. Бухгалтера-ревизора называли трейгендер.

Именно в Германии в конце XIX - начале XX веков возникло научное направление - балансоведение. По мнению Я. Соколова, возникновение балансоведения было обусловлено тремя факторами:

1) деятельностью крупных юристов, создавших специальную отрасль права - балансовое право;

2) пропагандой баланса как основополагающей исходной концепции бухгалтерии;

3) необходимостью ознакомить массы акционеров с механизмом основной отчетной формы - балансом, при исследовании структуры последнего.

При этом заслугой именно немецких юристов являлось формулирование основных требований к балансу:

6) единство баланса.

После окончания второй мировой войны в Дюссельдорфе был образован Институт аудиторов, который в ноябре 1954 г. был переименован в Институт аудиторов в Германии. За это время Дюссельдорфский институт, проводя профессиональную деятельность на всей территории Германии, завоевал высокий авторитет, что позволило ему стать общегерманской организацией.

В настоящее время в Институт аудиторов добровольно входят около 5600 аудиторов и 600 аудиторских организаций, т.е. примерно 80% всех представителей данной профессии. Главное условие членства - добровольное, но строгое соблюдение профессиональных правил, включая соблюдение этических норм.

Государственное воздействие на аудиторскую деятельность в Германии дополняется тем, что все аудиторы и аудиторские фирмы должны быть в обязательном порядке членами Аудиторской палаты. Обязанность Аудиторской палаты заключается в защите профессиональных интересов аудиторов и содействии росту авторитета аудиторской профессии, оказание консультационной и правовой помощи членам палаты, повышении квалификации аудиторов, контроле за аудиторской деятельностью и содействии в обучении новых аудиторских кадров. Членами Аудиторской палаты вместе с аудиторами, занимающимися исключительно своими профессиональными обязанностями, являются руководители, члены правлений и другие ответственные работники аудиторских фирм, даже если они не заняты непосредственно аудитом.

Аудиторы весьма ограничены в отношении совмещения аудиторской деятельности с какой-либо иной. Допустимо лишь совмещение аудита со следующими видами деятельности:

1) осуществление деятельности представителя свободной профессии в технической области и в юридической области;

2) научно-исследовательская работа в институтах научного профиля, преподавательская работа в вузах и университетах;

3) участие в операциях доверительного управления или в фидуциарных операциях (хранение и управление ценными бумагами, которыми он распоряжается в интересах своего клиента), а также в операциях по секвестированию (аудиторская палата ФРГ дает разрешение на такую деятельность лишь в том случае, если она является временным, а не постоянным явлением);

4) свободная профессиональная деятельность в области литературы или искусства.

За нарушения, связанные с профессиональной этикой, противоправными действиями и пр., аудиторы могут быть подвержены различным мерам воздействия, начиная от предупреждения, замечания за незначительные провинности. Далее следуют более существенные меры - денежные штрафы, запрещение заниматься данной профессией. Существует профессиональный суд, который рассматривает сложные дела, связанные с нарушениями законодательства аудиторами.

Система подготовки кадров аудиторов весьма сложная, высоки также требования к претендентам: для того чтобы быть допущенным к экзамену, кандидат должен иметь высшее образование по одной из нескольких специальностей и шестилетнюю практическую деятельность в экономической области (при этом не менее четырех лет принимать участие в исполнении тех или иных контрольных функций). В виде исключения допускаются к экзамену кандидаты, не имеющие законченного высшего образования, но имеющие не менее, чем 10-летний стаж в качестве аудитора-ассистента или иного работника в аудиторском обществе. Существуют также иные ограничения, в частности, до экзаменов не допускаются лица, которые:

- в силу какого-либо нарушения законодательства ФРГ не имеют права занимать посты в официальных ведомствах;

- получили отказ в праве исполнять свои профессиональные обязанности;

- имеют физические недостатки длительного свойства, не дающие возможности правильно исполнять обязанности аудитора;

- имеют неурегулированные должным образом финансовые и экономические отношения;

- имеют ограничения в плане распоряжения своим имуществом;

- из-за своего поведения вызывают сомнения в том, смогут ли они должным образом выполнять обязанности аудитора.

Дополнительно необходимо отметить, что соискатель должен быть немцем в соответствии с определением ст. 116 Конституции ФРГ. Экзаменационные комиссии формируются властями федеральных земель, при этом вопрос о допуске к экзамену претендента решает комиссия, которая также вправе в случае необходимости запросить у кандидата дополнительные сведения и рекомендательные отзывы. Допущенные к экзамену предоставляют письменную научную работу по специальности, выполненную дома, далее выполняются три письменные работы в присутствии экзаменаторов и устная часть экзамена. В случае успешной сдачи экзаменов, власти федеральной земли выдают документ, удостоверяющий профессиональный статус аудитора. После получения этого документа аудиторы становятся членами аудиторской палаты, которая ведет профессиональный реестр аудиторов, аудиторских обществ, принявших присягу контролеров бухгалтерских книг, а также их обществ. Каждый аудитор должен иметь собственную печать, которая удостоверяет его профессиональный статус и позицию, сформированную на основе законодательных предписаний.

Читайте также: