Анализ и оценка уровня концентрации банковской системы россии реферат

Обновлено: 01.07.2024

Цель работы изучить процессы концентрации капитала в российской банковской системе.

Исходя из цели, были поставлены следующие задачи работы:

•Дать определение понятия собственного капитала банка, его достаточности, рассмотреть нормативно-правовое регулирование капитала банка.

•Проанализировать динамику капитала Российских банков

•Определить необходимость и возможность концентрации банковской политики

Содержание

Введение_________________________________________________________3

глава : Капитал банка и его роль в обеспечении стабильности Банковской системы________________________________________________5

Понятие капитала банка и его достаточности______________________5

Нормативно-правовое регулирование капитала банка_____________11

глава: Анализ капитализации Российской банковской системы______16

Динамика капитала Российских банков__________________________16

Политика Центрального банка по повышению требований к банковской капитализации____________________________________________________19

глава: Необходимость и возможность банковской концентрации____23

Мировой опыт концентрации капитала__________________________23

Процессы концентрации в современной России __________________26

Заключение______________________________________________________30

Библиографический список_____________

Вложенные файлы: 1 файл

новый курсач.docx

Введение______________________ ______________________________ _____3

- глава : Капитал банка и его роль в обеспечении стабильности Банковской системы_______________________ _________________________5

- Понятие капитала банка и его достаточности_________________ _____5

- Нормативно-правовое регулирование капитала банка_____________11

- Динамика капитала Российских банков________________________ __16

- Политика Центрального банка по повышению требований к банковской капитализации_________________ ______________________________ _____19

- Мировой опыт концентрации капитала______________________ ____23

- Процессы концентрации в современной России __________________26

Заключение____________________ ______________________________ ____30

Библиографический список________________________ _________________32

Приложение №1_________________ ______________________________ ___34

Эффективность функционирования банковской системы во многом определяет темпы и масштабы экономического развития страны. Несмотря на рост в последние годы кредитных вложений банков в реальный сектор экономики, многие российские банки сегодня не могут удовлетворить потребности крупных предпринимательских единиц в банковских ссудах, не нарушая норматив достаточности капитала. Это обусловлено, прежде всего, незначительными размерами их собственного капитала и невозможностью его наращивания в требуемых объемах за счет внутренних и внешних источников. В этих условиях концентрация банковского капитала является объективной необходимостью разрешения противоречия между потребностями реального сектора экономики в кредитной поддержке банков и возможностями банковской системы страны по их удовлетворению.

В настоящее время в России формируются новые условия работы банков, связанные с необходимостью выполнения ими повышающихся требований со стороны Центрального Банка РФ к минимальному размеру собственного капитала и обеспечению его достаточности, к участию банков в системе страхования вкладов физических лиц. Обостряется конкуренция на рынке банковских услуг, обусловленная действием не только внутренних, но и внешних факторов. В этих условиях становятся актуальными проблемы укрупнения банков и повышения уровня их капитализации, которые во многом могут быть решены на основе концентрации банковского капитала.

Между тем интенсивность процессов концентрации банковского капитала существенно отстает от потребностей развивающейся экономики России. Остается несовершенной и недостаточной нормативно-правовая база регулирования этих процессов на макроуровне. Используемые Центральным Банком РФ методы оценки уровня концентрации банковского капитала не дают достаточной информации для выявления имеющихся здесь проблем. Нет прогнозных расчетов капитализации банковской системы России на среднесрочную перспективу. Отсутствуют научно обоснованные методики выбора банками альтернативных источников наращивания размеров собственного капитала. Сделки по слиянию и присоединению банков, в большинстве случаев, не имеют достаточного экономического обоснования целесообразности их осуществления. Применяемые методики выбора и оценки банком-инициатором потенциального партнера при слиянии или присоединении, не в полной мере учитывают специфику условий, в которых функционируют российские банки. Указанное выше определило актуальность проблемы концентрации банковского капитала как одного из приоритетных направлений исследований в банковской системе России.

Объектом исследования является банковская система.

Предметом исследования выступает концентрация капитала в банковской системе России.

Цель работы изучить процессы концентрации капитала в российской банковской системе.

Исходя из цели, были поставлены следующие задачи работы:

- Дать определение понятия собственного капитала банка, его достаточности, рассмотреть нормативно-правовое регулирование капитала банка.

- Проанализировать динамику капитала Российских банков

- Определить необходимость и возможность концентрации банковской политики

Глава 1. Капитал банка и его роль в обеспечении стабильности бюджетной системы

- Понятие собственного капитала банка и его достаточности

- основного (базового) капитала, представляющего капитал первого уровня

- дополнительного капитала, или капитала второго уровня.

- уставный капитал банка в организационно-правовой форме акционерного общества, сформированный в результате выпуска и размещения обыкновенных акций, а также привилегированных акций, не относящихся к кумулятивным;

- уставный капитал банка в организационно-правовой форме общества с ограниченной ответственностью, сформированный путем оплаты долей учредителями;

- эмиссионный доход банков;

- фонды банков (резервный и иные фонды), образованные за счет прибыли предшествующих лет. остающейся в распоряжении банков и подтвержденной аудиторской организацией;

- прибыль текущего года и прошлых лет в части, подтвержденной аудиторским заключением.

- прирост стоимости имущества за счет переоценки;

- фонды, сформированные за счет отчислений от прибыли текущего и предшествующего года до подтверждения аудиторской организацией;

- прибыль текущего года, не подтвержденная аудиторской организацией;

- прибыль предыдущих лет до аудиторского подтверждения до I июля года, следующего за отчетным (при отсутствии такого подтверждения прибыль после указанной даты не включается в расчет собственного капитала);

- субординированный кредит;

- часть уставного капитала, сформированного за счет капитализации прироста стоимости имущества при переоценке.

- Оперативная функция - на протяжении всего периода функционирования банка его собственный капитал является основным источником формирования и развития активов банка. Новому банку для начала работы необходимы средства для осуществления таких первостепенных расходов, как приобретение или аренда помещения, закупка необходимой техники, оборудования и т.п. Все это приобретается собственный капитал коммерческого банка. В период роста банк заинтересован как в развитии долгосрочных отношений с постоянными клиентами, так и в привлечении новых клиентов. Это вынуждает банк работать в направлении расширения спектра банковских услуг, повышения их качества, разрабатывать новые банковские продукты, внедрять передовые банковские технологии, обновлять оборудование, а так же создавать новые филиалы и отделения как внутри региона, так и за его пределами. Финансовой базой банка, а также средством защиты от риска, связанного с организационным ростом и развертыванием операций, служит его собственный капитал.[11]

- Регулирующая функция связана, с одной стороны, с особой заинтересованностью общества в нормальном функционировании коммерческих банков и сохранением стабильности всей банковской системы, а с другой — с нормами экономического поведения, позволяющими контролировать деятельность банка. В ней, равно как и в предыдущих, воплощено защитное свойство собственного капитала банка. Последний призван оберегать коммерческий банк от финансовой неустойчивости и чрезмерных рисков, выступая в качестве регулятора его деятельности, а именно — служить поддержкой равномерного, упорядоченного роста банковских активов и регулировать объем практически всех пассивных операций.[11]

Собственный капитал — это совокупность фондов, создаваемых коммерческим банком для осуществления деятельности и обеспечения доверия вкладчиков и других кредиторов. Увеличение собственного капитала банка обеспечивается получаемой прибылью и ее долей, оставляемой в распоряжении банка. Собственный капитал банка выполняет ряд важных функций, обеспечивая стабильность и надежность его работы. [15]

Собственный капитал банка представляет собой совокупность различных по назначению полностью оплаченных элементов, обеспечивающих экономическую самодеятельность, стабильность и устойчивую работу банка. Обязательным условием для включения в состав собственного капитала тех или иных средств является их способность выполнять роль страхового фонда для покрытия непредвиденных убытков, возникающих в процессе деятельности банка, позволяя тем самым банку продолжать проведение текущих операций в случае их появления. Однако не все элементы собственного капитала в одинаковой степени обладают такими защитными свойствами. Многие из них имеют свои, присущие только им особенности, которые оказывают влияние на способность элемента возмещать чрезвычайные непредвиденные расходы. Это обстоятельство обусловило необходимость выделения в структуре собственного капитала банка двух уровней:

В состав основного капитала, относятся средства, имеющие наиболее постоянный характер, которые коммерческий банк может при любых обстоятельствах беспрепятственно использовать для покрытия непредвиденных убытков. Эти элементы отражаются в публикуемых банком отчетах, составляют основу, на которой базируются многие оценки качества работы банка, и, наконец, влияют на его доходность и степень конкурентоспособности.

В состав дополнительного капитала с определенными ограничениями включают средства, которые носят менее постоянный характер и могут только при известных обстоятельствах быть направлены на указанные выше цели. Стоимость таких средств способна в течение определенного времени изменяться.

В составе источников основного капитала банка выделяются:

Источниками дополнительного капитала являются:

Собственный капитал выполняет следующие функции:

Перечисленные функции собственного капитала способствуют снижению рисков банковской деятельности.

Для оценки достаточности величины банковского капитала используются разные методы. Один из самых старых показателей, который широко применяется и сегодня, - отношение капитала к сумме депозитов. При этом указанный коэффициент не должен быть ниже десяти.

Сейчас применяются совершенные способы оценки банковского капитала и его достаточности. Активы в соответствии с новыми подходами начали дифференцироваться в зависимости от степени связанного с ними риска. Чем больший риск ассоциировался с данным видом активов, тем большая часть суммы этих активов использовалась при расчете коэффициента капитал – активы.

Норматив достаточности капитала коммерческого банка H1 определяется как отношение собственного капитала банка к суммарному объему активов, взвешенных с учетом риска, а его минимально допустимое значение устанавливается в зависимости от размера собственного капитала банка. Минимально допустимое значение норматива достаточности собственных средств (капитана) банка, равно как и минимальный размер капитала вновь создаваемого банка, изменялось с изменением условий работы банков. Минимальное его значение, установленное регулятором – 10%.

Собственный капитал банка представляет собой особую форму банковских ресурсов. Он, в отличие от других источников, носит постоянный безвозвратный характер, имеет четко выраженную правовую основу и функциональную определенность, является обязательным условием образования и функционирования любого коммерческого банка, т.е. служит стержнем, на который опирается вся деятельность коммерческого банка с первого дня его существования.

Актуальность темы исследования указывает на то, что денежно-кредитная политика, как в России, так и за рубежом все в большей степени становится главным инструментом регулирования финансов наряду с бюджетной, налоговой и таможенной политикой государства. Центральный банк на основе сегодняшней экономической ситуации, на основе динамики уровня инфляции, опираясь на макроэкономический прогноз, принимает решения по дальнейшим направлениям денежно-кредитной политики. Отметим, что цели прописанные Центральным банком Российской Федерации рассчитаны на среднесрочную перспективу.

Целью исследования является анализ уровня концентрации банковской системы РФ.

Задачами исследования являются:

1) Рассмотреть понятие и функции банковской системы;

2) Произвести оценку развития банковского сектора;

3) Выявить уровень концентрации банковской системы в РФ;

4) Охарактеризовать факторы развития банковского сектора за 2019 год;

Объектом анализа является Центральный банк.

Предметом анализа является денежно-кредитная политика Центрального банка.

Теоретической основой исследования послужили научные труды отечественных авторов, в том числе экономические исследования и материалы периодической печати Методологической основой послужили такие методы исследования как аналитический, контекстный, изучение публикаций и статей.

Структурно работа состоит из введения, трех пунктов, заключения и списка литературы.

Список литературы состоит из 10 наименований.

Банковская система является одним из ключевых экономических институтов в любой стране на протяжении множества столетий. Банки обеспечивают мгновенные расчеты между экономическими агентами, способствуют инвестированию сбережений населения и фирм, а также стимулируют развитие экономики в целом. Экономика страны и банковский сектор тесно взаимосвязаны друг с другом: с одной стороны, стабильность банковского сектора играет ключевую роль в обеспечении эффективного распределения финансовых ресурсов и усилении экономического роста, с другой - макроэкономическая среда оказывает влияние на состояние и стабильность банковской системы.

На современном этапе банковской системы РФ можно выделить четыре наиболее важные ее функции:

1) эмиссионная – производство и распределение денежных средств в государстве;

2) регулятивная – регулирование спроса и предложения на рынке;

3) формирование эффективной платежной системы;

4) контроль за всеми кредитными организациями государства.

1. Анализ и оценка уровня концентрации банковской системы России

По величине уставного капитала

1200

1000

955

922

833

800

733

623

600

561

400

285 276

200

254 251

217

231

203 212

25

23

179 171

162

161

154

229

201

153

150 137

29

27

167

143

136

33

156

113

114

35

0

01.01.2013

01.01.2014

0-150 млн

01.01.2015

01.01.2016

150 млн - 300 млн

01.01.2017

300 млн - 1 млрд

01.01.2018По величине собственного капитала

1200

1000

955

922

833

800

733

623

600

561

404

400

301 308

316

274

285

326

284

251

237

247

229

211

200

164

73

64

0

8

0

01.01.2013

56

9

2

01.01.2014

4

73

12

20

01.01.2015

50

73

13

01.01.2016

18

46

108

70

13

01.01.2017

с отрицательным капиталом

0-300 млн

300 млн - 1 млрд

1 млрд - 10 млрд

10 млрд - 100 млрд

100 млрд и более

Итого

29 38

11

01.01.20184. Выводы:

Численность кредитных организаций неизменно снижается, что происходит в основном

вследствие сокращения банковских учреждений

Заметное снижение количества банков с собственным капиталом от 0 до 300 млн.,

вызванное изменениями в 11 статье ФЗ: 1 миллиард рублей - для вновь регистрируемого

банка с универсальной лицензией;

300 миллионов рублей - для вновь регистрируемого банка с базовой лицензией, т. е. банки

стремятся увеличить свой капитал для получения универсальной лицензии

Итак, на 01.01.2018 года только 308 банков имеют уставный капитал, который достаточен для

универсальной или базовой лицензии, который соответствует требованиям ЦБ по капиталу

у, и 113 банков, чей уставный капитал соответствует требованию для лицензии

небанковской кредитной организации, что соответственно составляет 54,9% и 20,1% от

общего количества банков.Исходя из требований Банка России к уставному капиталу, многие банки претерпевают

следующие трансформации:

Объединяются с целью увеличения и сохранения капиталов, т.е. происходит слияние

капиталов;

Крупные банки покупают более мелкие банки, т.е. происходит поглощение;

Закрываются в связи с банкротством или в связи с невозможностью мелких банков

выполнять требования ЦБ по работе и размеру уставного капитала, т.е.

осуществляется самоликвидация или ликвидация по решению суда.6. Концентрация банковской деятельности

это показатель, характеризующий степень монополизированности

банковского рынка. Используется для анализа

конкурентоспособности и эффективности развития национального

банковского сектора, а также для выявления присущих ему проблем.7. Концентрация банковской деятельности

В РФ Банком России проводится обзор степени концентрации

банковской деятельности на основе расчета:

доли 200 крупнейших по активам банков в совокупных активах

банковского сектора;

доли пяти крупнейших кредитных организаций в совокупных

активах банковского сектора;

индекса Херфиндаля – Хиршмана (ИКХ), представляющего собой

сумму квадратов рыночных долей банков.8. Индекс Херфиндаля – Хиршмана

Индекс Херфиндаля – Хиршмана рассчитывается

как сумма квадратов удельных весов какого-либо

показателя (активов, капитала, кредитов и т.п.),

приходящихся на кредитную организацию, в объеме

совокупного показателя по банковскому сектору.

Индекс показывает степень концентрации рынка по

соответствующему показателю и принимает

значения от 0 до 1.10. Анализ концентрации банковского сектора

За 2017 год индекс концентрации активов сохранился на уровне

начала года (0,111); индекс концентрации кредитов нефинансовым

организациям – резидентам вырос с 0,147 до 0,158; повысилась и

концентрация капитала – ее индекс поднялся с 0,137 до 0,184.

При некотором снижении сохраняется исторически сложившийся

достаточно высокий показатель концентрации на рынке вкладов

населения – 0,227 на 01.01.2018.![]()

Встатье дается оценка современного состояния банковской системы Российской Федерации. В настоящее время в литературе, совершенствованию методов обслуживания розничных клиентов уделяется большое количество внимания, банки стараются держаться за каждого клиента, шагать в ногу со временем, внедряя новые технологии в свою деятельность. Банковское обслуживание подразделяется на розничный бизнес, корпоративный бизнес и обслуживание вип-клиентов.

Ключевые слова: банки, активы, пассивы, доходность, рентабельность, структура банковской системы.

Характерными чертами банковской системы ученые-экономисты считают следующие признаки. На первом месте отмечается развитость системы и большое число кредитных институтов, которые были созданы в первые годы экономических реформ. Самое большое число банков отмечалось в 1995 году — тогда в РФ действовали более 2,5 тыс. самостоятельных банков, большее число из которых были мелкими. В те годы отдельные самостоятельные коммерческие банки часто создавались для обслуживания одной коммерческой структуры и быстро прекращали свое существование [1]. В последние годы, как уже говорилось, число банков существенно снизилось, что дает потенциал для конкуренции среди них. Вторая особенность — активы концентрируются у крупнейших банков: считается, что топ-5 банков обладают 40 % всех банковских активов. Третья особенность — неравномерность распределения по территории страны.

Далее, как особенности выделяются внедрение на банковский рынок небанковских учреждений — инвестиционных институтов, расчетно-клиринговых организаций, страховых компаний — и локальный характер банковских рынков [1, c. 31].

Как особенность последних лет хотелось бы выделить увеличение, и существенное, числа банков с государственным участием. Такие структуры вызывают наибольшее доверие и у бизнеса, и у частных вкладчиков и считаются наиболее безопасными.

Если исходить из кластерной структуры банковской системы нашей страны, то в ней выделяют такие кластеры: клиентские банки, которые в свою очередь подразделяются на розничные, диверсифицированные и расчетные; кредитные банки, где выделяются два субкластера — корпоративного кредитования и розничного кредитования; клиринговые банки; капитализированные монобанки; ресурсозависимые дочерние иностранные банки; банки для финансирования внешнеэкономической деятельности; универсальные банки; инвестиционные банки [6].

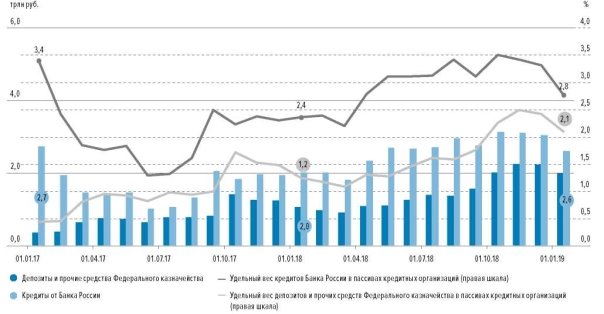

За 2018 год активы банковского сектора увеличились на 6,9 % (в 2017 году — на 9,0 %), до 94,1 трлн рублей. Их структура за отчетный период изменилась несущественно (рисунок 2–3).

![]()

Рис. 2. Динамика кредитов от банка России, депозитов и прочих средств федерального казначейства

Как и по пассивным операциям, продолжался процесс девалютизации активов. Активы кредитных организаций в иностранной валюте (в долларовом эквиваленте) за 2018 год сократились на 7,6 %, однако их доля в совокупных активах практически не изменилась — 22,4 % (на 01.01.2018–22,3 %).

![]()

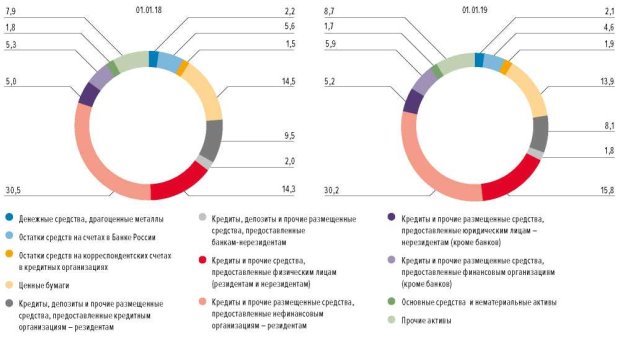

Рис. 3 Структура активов банковского сектора, %

По итогам 2018 года основная доля в совокупных активах банковского сектора (59,5 %) по-прежнему приходилась на банки, контролируемые государством (на 01.01.2018–59,1 %). Выросла доля банков с участием иностранного капитала — с 10,9 до 11,7 %. Одновременно доля банков, проходящих процедуру финансового оздоровления, снизилась с 12,3 до 10,6 %. Удельный вес небанковских кредитных организаций (НКО) увеличился на 0,8 п.п., до 4,4 %. Доля частных средних и крупных банков изменилась незначительно и составила 13,5 %.

Сдержанный рост банковских активов происходил на фоне умеренного спроса корпоративного сектора на кредиты. Тем не менее в 2018 году сформировалась позитивная динамика как в розничном, так и в корпоративном сегменте кредитования, чему способствовало повышение производственной и потребительской активности. Совокупный портфель кредитов нефинансовым организациям и физическим лицам за 2018 год вырос на 10,7 % (за 2017 год — на 6,2 %), до 48,3 трлн рублей, а доля этих кредитов в активах банков увеличилась — с 49,7 до 51,3 %.

Задолженность нефинансовых организаций перед банками по кредитам за 2018 год выросла на 5,8 % (за 2017 год — на 3,7 %), до 33,4 трлн рублей. Прибыль (нетто) банковского сектора в 2018 году составила 1,34 трлн рублей, превысив результат 2017 года в 1,7 раза.

Несмотря на умеренный рост прибыли банковского сектора в первой половине 2018 года по сравнению с аналогичным периодом прошлого года, во второй половине 2018 года наблюдалось значительное улучшение практически по всем операционным показателям.

Так, в 2018 году финансовый результат банковского сектора увеличился на 71,3 % по сравнению с предыдущим годом (до 1,3 трлн рублей), в основном за счет роста чистого процентного дохода (+ 18,7 %, до 3,1 трлн рублей). или 67,0 % источников прибыли). Самый стабильный источник дохода, не столь зависимый от конъюнктуры рынка, — чистый комиссионный доход — в 2018 году увеличился на 21,5 % по сравнению с 2017 годом (до 1,1 трлн рублей) и составил 24,5 % от источников увеличения прибыли. Чистая прибыль от операций с иностранной валютой также увеличилась (+ 70,2 %, до 0,2 трлн рублей, или 3,4 % от источников прибыли), в основном за счет продаж и покупок.

Сдерживающее влияние на прибыльность банковского сектора оказали увеличение операционных расходов (до 2,0 трлн рублей, увеличение на 12,3 % по сравнению с 01.01.2018, что соответствует рыночным тенденциям) и снижение чистой прибыли от операций с ценными бумагами (на 12,7 %, в основном от операций купли-продажи приобретенных ценных бумаг), что также соответствует тенденциям, сложившимся в 2018 году на фондовом рынке.

Чистая прибыль от прочих операций значительно снизилась — с 170 млрд. Рублей в 2017 году до 10 млрд. Рублей в 2018 году (или 2 % от источников прибыли), в основном за счет сокращения банками, проходящими процесс финансового восстановления списанных доходов. обязательства и невостребованная кредиторская задолженность, а также прочие доходы, относящиеся к другим лицам (в том числе разовые, случайные по своему характеру).

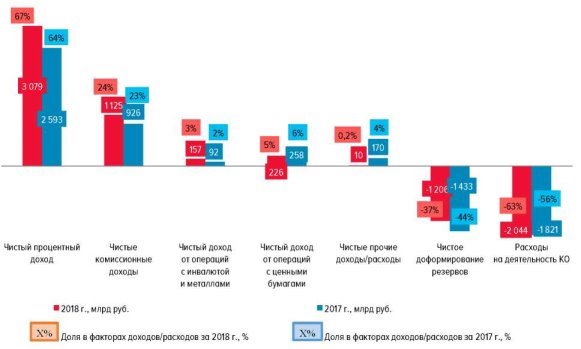

![]()

Рис. 4. Источники увеличения/снижения прибыли

Затраты на формирование резервов на 2018 год снизились по сравнению с предыдущим годом (на 15,8 %, до 1,2 трлн рублей, или на 37,1 % от факторов снижения прибыли). Изменение соотношения ежегодных чистых отчислений к резервам связано с созданием в IV квартале 2017 года значительных резервов для активов крупных банков, находящихся в процессе финансового оздоровления с участием Банка России. Без учета показателей реабилитированных банков (в том числе с участием FKBS11) чистая завершенность РВП увеличилась с 0,4 трлн рублей в 2017 году до 0,6 трлн рублей в 2018 году (+ 45,0 %).

Таким образом, российские банки (за исключением тех, которые проходят процесс реорганизации) продолжали наращивать резервы, несмотря на наблюдаемое улучшение качества их кредитного портфеля, что может свидетельствовать о сохранении банками консервативного подхода к оценке кредитных рисков.

Баланс резервов на возможные потери в целом в 2018 году увеличился на 10,1 % (в 2017 году — на 26,9 %).

В 2018 году чистая процентная маржа (без учета небанковских кредитных организаций) увеличилась на 0,5 процентного пункта до 4,5 %: рост оборотных активов сопровождался опережающим ростом чистого процентного дохода.

Несмотря на повышение процентных ставок по кредитам как юридическим, так и физическим лицам в последние месяцы 2018 года, рентабельность размещения в банковском секторе остается на уровне начала 2018 года, главным образом, из-за инерции индикатора: при его расчете, Доходность всего портфеля учитывается секторами за последние четыре квартала. В результате, рост доходности размещения будет отслеживаться, поскольку старые кредиты заменяются новыми. В то же время снижение стоимости заимствований (-0,5 процентных пункта в 2018 году до 4,4 %) отражает более динамичное снижение ставок в первой половине 2018 года по сравнению с их увеличением во второй половине года.

В результате разница между ставками размещения и ставками привлечения (спредом) за 2018 год увеличилась на 0,4 процентных пункта, достигнув уровня 4,2 процентных пункта. В среднесрочной перспективе, скорее всего, будет наблюдаться стабилизация темпов как привлечения, так и размещения.

Рентабельность банковского бизнеса выросла. В 2018 году рентабельность активов в целом для действующих банков (ROA) увеличилась с 1,0 до 1,6 %, а капитала (ROE) — с 8,1 до 13,4 %.

Наиболее благоприятная ситуация (высокая прибыльность, существенные темпы роста) наблюдалась среди системно значимых кредитных организаций и крупных банков с капиталом более 1 млрд. Рублей (без СЗКО и банков, переживающих финансовое оздоровление), которые демонстрируют менее высокие результаты по сравнению с СЗКО, однако, положительная динамика также очевидна.

Напротив, показатели рентабельности малых банков с капиталом менее 1 млрд. Рублей (за исключением банков, переживающих финансовое оздоровление) в 2018 году были близки к нулю: показатель ROA не изменился (с 0,04 до 0,02 % на 01 / 01/2019) и ROE — снизились на 0,2 процентных пункта (с 0,3 до 0,1 % на 1 января 2019 года). Снижение доходности капитала таких банков в 2018 году связано с уменьшением процентных доходов — основного источника доходов таких банков — из-за уменьшения разброса процентных ставок с 6,9 до 6,2 процентных пункта, а также увеличение стоимости залоговой деятельности.

Таким образом, производительность российских кредитных организаций в среднем по отрасли увеличилась: отношение административных и управленческих расходов к общему чистому доходу (затраты / доходы, CTI) снизилось на 0,6 процентных пункта, до 42,6 %, по состоянию на 01.01.2019 г., что в основном за счет опережающего роста выручки по сравнению с операционными расходами. В то же время динамика показателя в разрезе разных категорий банков неоднородна: операционная эффективность СЗКО осталась на прежнем уровне (38,2 %), а для крупных банков (кроме СЗКО и реабилитированных банков) он вырос на 0,8 процентных пункта. (CTI снизился с 57,2 до 56,4 % на 1 января 2019 года), а для небольших банков (кроме реабилитированных) он снизился на 5,2 процентных пункта. (CTI увеличился с 83,7 до 88,9 %).

Основные термины (генерируются автоматически): трлн рублей, банк, банковский сектор, CTI, ROA, ROE, актив, банковская система, финансовое оздоровление, государственное участие.

Читайте также: