Нормирование планирование контроль и анализ производственных затрат реферат

Обновлено: 16.05.2024

Планирование хозяйственной деятельности предприятия — одна из важнейших функций финансово-экономической службы. На основе планов прогнозируются объемы и распределяются ресурсы, которые предприятию нужны для того, чтобы выполнить намеченные задачи.

Чтобы качественно планировать затраты, необходима нормативная база, система норм и нормативов использования материальных, трудовых и финансовых ресурсов, используемых в бизнес-процессах компании.

Затраты необходимо нормировать не только для планирования деятельности, но и для многих других управленческих целей, например, чтобы:

- оценить эффективность производственных процессов, использования оборудования, производительность труда и т. д.;

- калькулировать себестоимость выпуска продукции;

- анализировать финансово-хозяйственную деятельность компании;

- формировать управленческую отчетность;

- разрабатывать инвестиционные проекты.

Поговорим о том, как руководителю финансово-экономической службы построить качественную нормативную базу планирования затрат, позволяющую быстро и эффективно достичь указанных выше целей.

Как сформировать нормативную базу для нормирования затрат?

- норма — это максимально приемлемая для предприятия абсолютная величина расхода определенного вида ресурсов, используемых при выпуске продукции или функционировании бизнес-процесса;

- норматив выражается через относительную или удельную величину расхода определенного вида ресурса на единицу продукции, площади помещения, расстояния перевозок, веса ТМЦ и т. д.

Совокупность норм и нормативов в части использования материальных, трудовых и финансовых ресурсов составляют нормативную базу планирования затрат.

Принципы построения базы планирования затрат:

1) комплексный охват всех видов планирования деятельности компании (стратегический, тактический и оперативный);

2) методическое единство норм и нормативов как по уровням управления (компания, подразделение, цех, линия), так и по временным периодам (год, месяц, день);

3) обоснованность норм и нормативов через корректные методы исчисления, практические замеры, использование законодательной базы, периодическую актуализацию и т. п.;

4) документальное оформление и обновление нормативной базы планирования затрат, ознакомление с ней сотрудников;

5) контроль за соблюдением в процессе планирования затрат утвержденных норм и нормативов.

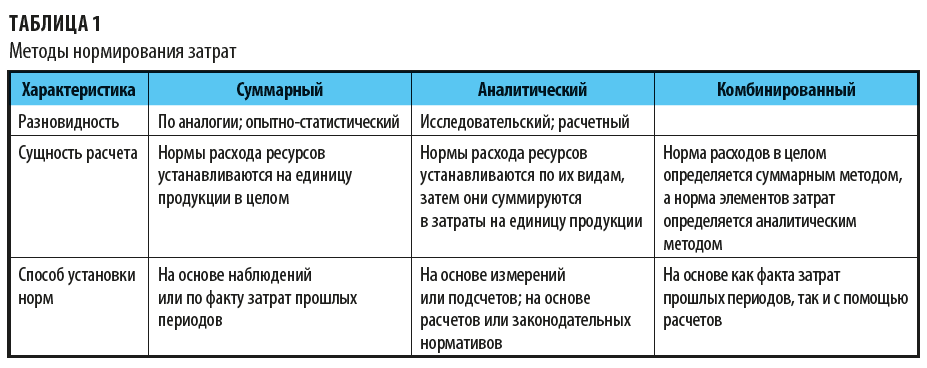

Методы установления норм и нормативов:

- суммарный;

- аналитический;

- комбинированный.

Суть этих методов и их отличия показаны в табл. 1.

Как установить нормы материальных затрат?

Материальные затраты — это затраты:

- на основное сырье и материалы;

- вспомогательные материалы;

- энергоресурсы;

- комплектующие к продукции;

- инструменты;

- расходные материалы.

Материальные затраты занимают наибольший удельный вес в составе производственной себестоимости выпуска продукции, поэтому важно разработать нормы таких затрат и придерживаться их.

В общем виде норматив расхода материальных ресурсов (НРМР) рассчитывается по формуле:

где Рп — полезный расход материальных ресурсов, связанный с выпуском продукции;

ƩПт — сумма технологических потерь материальных ресурсов, связанная с настройкой/переналадкой производственного оборудования, а также естественные потери на технологических операциях выпуска продукции;

ƩПо — сумма организационных потерь материальных ресурсов, связанная с особенностями организации или технологии выпуска продукции (брак в производстве, расход на контроль качества, естественные потери при хранении и подготовке сырья к производству, потери при выпуске новой продукции и т. п.).

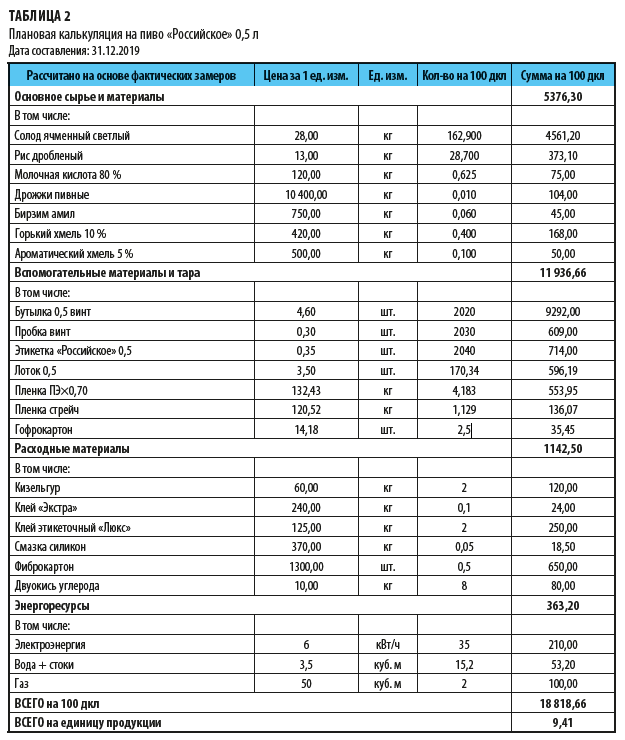

Если для планирования затрат необходима норма расхода материальных ресурсов на единицу продукции, то показатель НРМР делим на плановое количество единиц выпускаемой продукции. Но так как подавляющее большинство производственных компаний выпускают широкую ассортиментную линейку продукции, то при планировании затрат чаще всего используют индивидуальные нормы расхода материальных ресурсов на единицу продукции. Ее указывают в плановой калькуляции каждого номенклатурного наименования продукции. Пример такой калькуляции приведен в табл. 2.

Система управления затратами на основе норм. Состав и построение нормативного хозяйства на предприятиях. Планирование и нормирование издержек и выявление отклонений от них. Анализ нормативной себестоимости продукции на предмет увеличения ее прибыльности.

| Рубрика | Бухгалтерский учет и аудит |

| Вид | контрольная работа |

| Язык | русский |

| Дата добавления | 15.05.2016 |

| Размер файла | 1006,6 K |

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

1. Нормирование, планирование, контроль и анализ производственных затрат

Понятие "нормативные издержки" связано с расчетом норм издержек на материалы, рабочую силу и накладные расходы на научной основе. Оно указывает на определенный уровень затрат, обусловленный рядом ограничений. Прежде всего, нормативные издержки ориентируют предприятие на будущее и в то же время являются средством оценки происходящих изменений в производственной деятельности с точки зрения влияния на прибыль.

Данное положение подтверждает, что учет нормативных издержек является основой для управления бизнесом. Относительно выпускаемой продукции существуют четко установленные требования -- стандарты, которые определяют потребительские качества каждого продукта. Однако, если даже продукция соответствует стандартам, то это не означает, что производство не нуждается в контроле за издержками. Управление затратами на основе норм предотвращает ненужные потери, повышает эффективность производства, улучшает политику закупок, измеряет расход производственных ресурсов и нацеливает на их использование в будущем. Система управления затратами на основе норм состоит из процедур, последовательность которых изображена на рис. 1.

* планирование затрат на основе норм, обеспечивающих выполнение поставленных администрацией перед производством задач,

* документирование затрат с обязательным отражением в документах разрешений на использование производственных ресурсов для целей производства, подтвержденных нормами;

* списание затрат на счете бухгалтерского учета на основе норм, оценка готовой продукции и незавершенного производства по нормативной полной или частичной себестоимости, отклонения от норм текущих затрат отражаются в виде производственного результата,

* выявление отклонений от норм оперативным путем для использования их в целях быстрого и эффективного воздействия управленцев на производство, каждый менеджер получает информацию, соответствующую своему уровню управления.

Рис.1 Система управления затратами на основе норм.

Следовательно, нормативное управление затратами отличается от традиционных методов более сильным воздействием со стороны управления на формирование себестоимости и более оперативной информацией, необходимой для принятия управленческих решений в ходе производственного процесса.[1]

Стандартная норма -- это научно обоснованная величина, полученная в результате анализа и расчета необходимых материалов, производственных технологий, затрат времени на выполнение операций, предусмотренных технологией, цен на продукцию при различных условиях и правильном выборе оборудования.

Для установления нормативных затрат на продукт необходимо суммировать нормативные затраты на материалы и труд, накладные расходы. В практике применяют два подхода к определению нормативных затрат.

По первому варианту анализируется фактическое использование материалов и труда, по второму -- нормы устанавливаются расчетным путем при помощи технического анализа.

Следует обратить внимание на тот факт, что, когда используется первый подход, то отклонения прошлого периода могут быть заложены в нормы на будущий период. Второй подход обеспечивает эффективное производство, так как он позволяет более точно выявлять отклонения, анализировать их и воздействовать на них.

При разработке нормативных затрат возникает ряд проблем, касающихся сущности норм -- планирование результата деятельности в идеальных условиях, в условиях безошибочной работы и легко осуществимых условиях. Исходя из сущности, нормы подразделяются на:

Основные нормы затрат - постоянные, остающиеся неизменными в течение длительного периода. Используются для сравнения фактических затрат за ряд лет и выявления тенденций эффективности производства отдельных изделий в течение анализируемого периода. В условиях изменения объемов производства, технологии , цен основные нормы не будут отражать текущих запланированных затрат и потому становятся непригодными для управления затратами. Следовательно, основные нормы затрат имеют ограниченное применение.

Идеальные нормы затрат -- минимальные затраты для деятельности в идеальных условиях производства. На практике идеальные нормы редко считаются достижимыми и перестают быть целью. Однако они могут быть полезны менеджерам для установления системы стимулирования, мотивации к снижению издержек. Применяются такие нормы крайне редко.

Текущие нормы затрат -- достижимые затраты на короткий отрезок времени, которые обеспечивают запланированную эффективность производства. Они представляют собой цели, которые могут быть реально достигнуты в условиях эффективной деятельности. Их значение заключается в том, что они служат базой измерения отклонений от намеченной достижимой цели, т. е. сравнения фактических и нормативных затрат. При этом обеспечивается запланированная эффективность в условиях допустимых отклонений, связанных с потерей времени и ресурсов в обычных производственных ситуациях.

Система текущих норм, нормативов и смет расхода сырья, материалов, полученных изделий, топлива, энергии всех видов, затрат труда, расходов на обслуживание производства и управление называется нормативным хозяйством предприятия.[3]

Состав и построение нормативного хозяйства на предприятиях может быть разным. На рис. 2 показана примерная схема нормативного хозяйства машиностроительного предприятия.

Организация нормативного хозяйства предполагает проверку наличия и обоснованности норм затрат, разработку новых и недостающих норм, пересмотр действующих. Нормативные издержки остаются неизменными до тех пор, пока отклонения не будут значительными. Срок действия нормативов строго индивидуален для каждого предприятия. Чем чаще предприятия меняют ассортимент продукции или совершенствуют технологию, тем чаще им приходится разрабатывать или пересматривать нормы, так как это напрямую связано с осуществлением прибыльного бизнеса.

Учет издержек производства в качестве своей основной задачи ставит информирование руководства предприятием и его подразделениями об отклонениях от норм (стандартов). Общеизвестно, если руководство своевременно обратит внимание на места возникновения отклонений, виды отклонений и людей, ответственных за отклонения, то будут приняты меры, корректирующие отрицательные последствия каких-либо явлений и операций. Отсюда системы учета, предусматривающие процедуры управления издержками, имеют тесную связь с планированием и нормированием затрат и выявлением отклонений от них.

Рис.2 Состав нормативного хозяйства предприятия

Разработка норм и нормативов осуществляется специальными отделами или специалистами, ответственными за тот или иной сектор работы. Полную совокупность применяемых ими приемов планирования подразделяют на две группы: расчет сметы на основе анализа фактических показателей за прошлый период и расчет сметы на основе внутренних стандартов.[4]

При первом способе из фактических результатов прошлого периода исключают разного рода потери; учитывают возможные изменения условий планируемого периода, а именно изменения ассортимента продукции, состава оборудования, цен на сырье и материалы, услуги, изменения технологии производства и номенклатуры применяемых материалов, длительности производственного цикла, бюджета рабочего времени и производительности, изменения в организации производства, политике управления, персонале, другие случайные колебания.

Второй способ планирования заключается в разработке стандартов по прямым затратам -- смета по аналитическим статьям. Здесь учитывают нормальный уровень производства, т.е. полное использование производственных мощностей, Под полным использованием производственной мощности понимается его уровень в пределах 100% расчетной величины (проектная мощность) или размер принятых заказов и ожидаемых продаж.

Система планирования направлена на организацию контроля затрат и получения прибыли, а также координацию всех планов организации.

В учете издержек должны быть не просто представлены отклонения от норм и нормативов текущего периода, но и даны объяснения по возникшим текущим отклонениям в следующих аспектах: объема продукции -- последствия снятия с производства конкретного продукта, замены на другой вид продукта, изменения цен на продукцию, изменения ассортимента в целях повышения эффективности производства, введения новых технологий и оборудования; издержек -- от закупки сырья и материалов, величины отходов производства, эффективности труда, производственных и общехозяйственных накладных расходов до разработки новой продукции.

Управленческая бухгалтерия разрабатывает сравнительные таблицы, где отражаются запланированные и фактические показатели без учета данных прошлого года .

Подобный отчет позволяет интегрировать учет нормативных издержек с планированием и анализом прибыли и продукции.

Кроме того, отчеты составляются по центрам ответственности и создают возможность путем полного выявления отклонений реально оценить вклад каждого подразделения в получение прибыли.

Одна из важнейших процедур нормативного учета представляет собой анализ нормативной себестоимости продукции. Его проводят в момент обобщения нормативов в карточке стандартной себестоимости. Данные из карточек переносят в отчет "Предварительный анализ нормативной (стандартной) себестоимости".[6]

Данные анализа используются управленческой бухгалтерией для докладной записки руководству предприятия и каждым менеджером на предмет увеличения прибыльности продукта. С этой точки зрения рассматриваются: изменение закупочной цены по сравнению с прошлым годом; определение перспективных направлений политики закупок; определение альтернативных направлений закупочной политики; оценка значимости новых поставщиков (издержки -- поставки -- качество материалов); преимущества новых вложений в оборудование; преимущества политики "производство или закупка"; оценка материалоемкости с позиций контроля за ценами на материалы, нет ли тенденции закупок по высоким ценам у некоторых поставщиков, анализ издержек и критериев оценки конкурентоспособности продукции по качеству и цене; эффективность отдельных рабочих операций по определенным продуктам, оценка работы с дефектным материалом, проведения нормативных работ в отношении отдельного продукта; проверка возможности изменения ассортимента продукции, снижения цен реализации, расходов на закупку материалов; проведение анализа безубыточности производства; возможность замены продукта без уменьшения объема реализации в целом по предприятию.

Таким образом, при сравнении нормативных затрат на продукт с плановыми затратами устанавливается в определенной степени напряженность нормативов. Использование фактических данных в сопоставлении с нормативными позволяет усилить воздействие со стороны управленцев на процесс формирования себестоимости и сделать более действенной систему контроля за затратами.

Отразите на счетах бухгалтерского учета хозяйственные операции. Учредитель организации внес в счет вклада в уставный капитал объект основных средств, оцененный учредителями в 15 000 руб. Организация понесла дополнительные затраты, связанные с доставкой объекта. Стоимость услуг транспортной орган

Д 08 К 75 15000 - Основное средство получено в качестве вклада в уставной капитал

Д 08 К 76 2500 - Отражены расходы по доставке основных средств

Д 19 К 76450 - учтен НДС

Д 01 К 08 15000 - Ввод объекта ОС в эксплуатацию

Д 76 К 51 2950 - Оплата доставки

Д 68 К 19450 - Произведен налоговый вычет

Необходимо оценить эффективность инвестиционного проекта, учитывая, что ставка дисконтирования 15%, среднеотраслевой темп инфляции 9%, годовые амортизационные затраты 550 тыс. руб. Ставка налога на прибыль 20%

10 000 x 3,2 = 32 000 тыс. руб.

Переменные затраты на весь объем продаж составят:

10000 x 2 = 20 000 тыс. руб.

Маржинальный доход, получаемый в целом по предприятию, рассчитывается по следующей формуле:

где, МД - маржинальный доход; ЧВ - чистая выручка (без НДС и акцизов); ПЗ - переменные затраты.

32 000 тыс. руб. - 20 000 тыс. руб. = 12 000 тыс. руб.

На основе данных бухгалтерского баланса (Приложение 1) и справочных данных (Приложение 3) сгруппируйте активы по степени их ликвидности и пассивы по срочности их оплаты. Рассчитайте показатели оценки ликвидности баланса и спрогнозируйте ожидаемое состояние платежеспособности организации. Результаты расчетов представьте в таблицах 4,5.

Таблица 1 Группировка активов по степени ликвидности и пассивов по срочности оплаты

![Нормирование, планирование, анализ и контроль производственных затрат [20.01.10]](https://studrb.ru/files/works_screen/59/44.jpg)

Деятельность любого предприятия предполагает возникновение определенных затрат. Производственные затраты – это затраты, входящие в себестоимость продукции. Они состоят из трех элементов: прямые материальные затраты, прямые затраты на оплату труда, общепроизводственные расходы.

Задачей выполнения курсовой работы является изучение приемов и методов, которые позволяют контролировать уровень производственных затрат, а также ведут к их снижению.

Тема курсовой работы на сегодняшний день является актуальной, так как необоснованный и неконтролируемый рост затрат – это одна из главных проблем большинства российских предприятий.

В ходе изучения темы курсовой работы необходимо рассмотреть такие приемы и методы как нормативный метод учета затрат, планирование производственных затрат на предприятии, а также контроль и анализ производственных затрат. Необходимо подробно рассмотреть сущность вышеперечисленных методов, а также определить перспективные направления для снижения производственных затрат.

Объектом исследования курсовой работы являются производственные затраты на предприятии.

Предметом исследования выступают нормирование, планирование, контроль и анализ производственных затрат.

В практической части курсовой работы необходимо будет решить задачу по определению себестоимости продукции с использованием попередельного метода.

Курсовая работа состоит из содержания, введения, теоретической и практической глав, заключения и списка использованной литературы.

Список литературы.

- Вахрушина М.А. Бухгалтерский управленческий учет: учебник. – М.:Омега-Л, 2007 г.

- Кондраков Н.П., Иванова М.А. Бухгалтерский управленческий учет: учебное пособие. – М.:Инфра-М, 2009 г.

- Лысенко Д.В. Бухгалтерский управленческий учет: учебник. – М.: Инфра-М, 2009 г.

- Шеремет А.Д. Управленческий учет: учебник. – М.: Инфра-М, 2009 г.

- Головизнина А.Т., Архипова О.И. Бухгалтерский управленческий учет: учебник. – М.: Кнорус, 2006 г.

- Муравицкая Н.К., Лукьяненко Г.И. Бухгалтерский учет:Финансовый учет. Управленческий учет. Финансовая отчетность:учебное пособие. – М.: Кнорус, 2005 г.

- Дусаева Е. М., Курманова А. Х. Бухгалтерский управленческий учет: теория и практические задания: учебное пособие. –М: Финансы и статистика, 2008 г.

- Волкова О. Н. Управленческий учет: учебник. – М: Проспект, 2009 г.

- Родостовец В.К. Финансовый и управленческий учет на предприятии: учебное пособие. – М: Центраудит, 2004 г.

- Васильева Л. С., Ряховский Д. И., Петровская М. В. Бухгалтерский управленческий учет: учебник. - М: Эксмо-пресс 2009, г.

- Маслова И.А. Савина О.Э. Нормативный метод учета затрат и формирования себестоимости: журнал Управленческий учет №5, 2005 г.

- Карпова Т.П. Управленческий учет: Учебник. – М.: ЮНИТИ, 2000.

- Кондратова Т.Г. Основы управленческого учета. – М.: Финансы и статистика. – 2001г.

- Краюхин Г.А. Управление затратами на предприятии: Учебник. – СПб.: Издательский дом "Бизнес-пресса", 2000г.

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы

Как работаем и отдыхаем в 2022 году ?

Любая предпринимательская деятельность имеет целью получение прибыли, приумножение капитала. Но для того, чтобы получить прибавочную стоимость, сначала нужно что-то вложить, и именно этими вложениями и ограничена возможная эффективность бизнес-деятельности. То есть, можно сказать, что именно затраты являются определяющим фактором получения прибыли. Вот почему управление затратами имеет такое немаловажное значение.

Рассмотрим все особенности, касающиеся управления затратами в предпринимательстве.

Что такое управление затратами

Если разрыв между используемыми ресурсами и получаемой прибылью слишком велик, речь идет об убытке, а значит, неэффективном управлении.

Постановка качественных целей, их корректировка, прогнозирование исходов, определенное воздействие на производственные процессы с наиболее рациональным применением имеющихся ресурсов – это и есть управление. В этот процесс включаются следующие действия:

- прогнозирование;

- планирование;

- организация деятельности;

- координация процессов;

- регулирование;

- учет и мониторинг;

- калькулирование;

- контроль;

- анализ.

Затраты, издержки, расходы

Термины, кажущиеся непрофессионалу синонимичными, на самом деле имеют важные оттенки значений, которые надо различать, чтобы понять, как они вписываются в систему управления расходной частью бизнеса.

Расходы – экономическое понятие, которое характеризует бизнес-траты на основные цели производства, реализации и приобретения активов и другой деятельности, которую можно оценить в денежной форме. Это относительное уменьшение экономической выгоды вследствие убытия активов или выполнения определенных финансовых обязательств, а значит, и снижение общего размера капитала. Это понятие относится в большей степени к денежным потокам.

Издержки – те траты, которые вытекают из уже созданной ранее прибыли; они связаны с производством и сопутствующей деятельностью организации, например, на управление, на социальную сферу, транспортные и другие накладные денежные вложения. В основном, из состава издержек в процессе деятельности формируется себестоимость.

Затраты – самая широкая категория из приведенных. Она предусматривает любое уменьшение активов, не только денежное, но и натуральное. К последнему относятся:

- материальные средства;

- сырье;

- материалы;

- энергия;

- рабочее время.

ВАЖНО! Когда речь идет об организации управления затратами на предприятии, важно учитывать не только денежные, но и натуральные активы: именно этим и определяется, в конечном итоге, успех предпринимательской деятельности.

Планирование затрат

Это основа управления. Грамотно запланированный процесс практически гарантирует эффективный результат.

Основная цель планирования затрат – определение и утверждение оптимальной суммы на те или иные затраты в определенном периоде. Планирование должно различаться по видам деятельности и типам производимой продукции.

Планирование осуществляется в форме составления бизнес-плана организации на конкретный временной период, чаще всего на учетный год. От него зависят такие ключевые бизнес-элементы, как:

- план производства;

- фонд заработной платы;

- планируемое снабжение предприятия.

ОБРАТИТЕ ВНИМАНИЕ! Составляя план на каждый последующий период, важно добиваться экономически обоснованного уменьшения затрат по сравнению с предыдущим: тогда можно говорить об эффективности, прогрессе и росте прибыли.

При планировании затрат целесообразно принимать во внимание производственные инновации, позволяющие повысить уровень производства, модернизировать технологию, усовершенствовать организацию труда, то есть в целом обеспечить развитие.

Нормативный метод управления затратами

Предусматривает координацию норм затратной части производства, то есть сравнение фактических показателей с теми, что предусматривались по плану. Если выявились отклонения, нужно исследовать их причину и принять определенные меры по их недопущению в дальнейшем.

Для того, чтобы определить фактические показатели, нужно исследовать затраты, фиксировать их, то есть учитывать в определенной документации.

Затраты отражают в следующих официальных бумагах организации:

- месячной, годовой, квартальной сметах – в них фиксируются текущие (краткосрочные) затраты;

- в производственной смете – тут предусматриваются ресурсы на оплату вознаграждения за труд, использование оборудования и аппаратуры, другие траты на производство;

- в смете расходов на управление;

- в коммерческой смете – все, связанное с реализацией.

К СВЕДЕНИЮ! Главная задача при составлении смет – выбор приоритетных затрат.

Методы контроля и снижения затрат

Не всегда снижение затрат должно быть самоцелью любого управления ими. Иногда оправдано временное их повышение, если в долгосрочной перспективе это приведет к росту производства, увеличению конкурентоспособности, повышению спроса.

Тем не менее, основной задачей управления является все же минимизация затрат, выражающаяся в максимальном контроле всех факторов, влияющих на них на разных стадиях предпринимательства, а также на конечный размер. К таким факторам относятся:

Читайте также: