Заполнение налоговых деклараций по страховым взносам в фсс кратко

Обновлено: 28.06.2024

Расчет 4-ФСС — это ежеквартальная отчетность в Фонд социального страхования. В ней работодатели указывают, сколько начислили и заплатили за сотрудников страховых взносов на травматизм. Рассказываем, кто должен отчитываться, куда и в какие сроки.

Кто и куда должен сдавать 4-ФСС

Кто сдает. Сдавать расчет 4-ФСС должны все работодатели по трудовым договорам: компании, предприниматели, адвокаты, нотариусы и другие частнопрактикующие лица.

Куда сдавать. Расчет 4-ФСС сдают в территориальное отделение ФСС — Фонда социального страхования:

- на бумаге или электронно — плательщики, у которых не более 25 сотрудников;

- электронно — если 26 сотрудников или больше.

Если у работодателя есть обособленное подразделение, расчет нужно подавать:

- по месту регистрации обособленного подразделения, если у него есть расчетный счет в банке и бухгалтерия начисляет зарплату сотрудникам. В расчете указывают адрес, ИНН, КПП и регистрационный номер обособленного подразделения;

- по месту регистрации головной компании, если у обособленного подразделения нет своего счета в банке либо оно не начисляет зарплату своим сотрудникам.

ИП подают расчет в ФСС по месту жительства, даже если патент в другом регионе, компании — по месту регистрации.

Сроки сдачи расчета

Отчитываться по форме 4-ФСС нужно четыре раза в год: по итогам первого квартала, полугодия, девяти месяцев и года. Если последний день сдачи расчета приходится на выходной, можно отчитаться в ближайший рабочий день.

Сроки сдачи 4-ФСС за 2022 год

| Отчетный период 2022 года | Срок сдачи на бумаге | Срок сдачи в электронном виде |

|---|---|---|

| 1 квартал | 20 апреля 2022 | 25 апреля 2022 |

| 1 полугодие | 20 июля 2022 | 25 июля 2022 |

| 9 месяцев | 20 октября 2022 | 25 октября 2022 |

| Год | 20 января 2023 | 25 января 2023 |

Если работодатель закрывает бизнес, то расчет 4-ФСС надо сдать до подачи заявления о ликвидации организации или снятии ИП с учета.

Например, если предприниматель планирует закрыть бизнес и подать заявление об этом 10 декабря, то расчет 4-ФСС нужно сдать до 10 декабря. В 4-ФСС нужно отразить данные за период с 1 января по 9 декабря включительно.

Какие листы и таблицы включать в отчет

Правила заполнения формы 4-ФСС утверждены приказом фонда. Расчет 4-ФСС включает:

- титульный лист;

- таблицу 1 — она показывает расчет базы по взносам на страхование от несчастных случаев на производстве и профзаболеваний — страхование на травматизм;

- таблицу 1.1 — ее заполняют только частные агентства занятости, которые временно за плату передают своих сотрудников другим компаниям или предпринимателям;

- таблицу 2 — в ней показывают расчеты по страхованию на травматизм;

- таблицу 4 — ее заполняют, если в течение года у страхователя были несчастные случаи на производстве или выявили профзаболевания;

- таблицу 5 — в ней указывают данные о специальной оценке условий труда и медосмотрах, проведенных в предшествующем году.

Обязательные листы и таблицы. В расчете по форме 4-ФСС все компании и ИП, у которых есть сотрудники, обязательно заполняют титульный лист, таблицы 1, 2 и 5, даже если они ничего не начисляли сотрудникам в расчетном периоде. Остальные таблицы — только если есть данные, которые необходимо отразить.

Если показатели нулевые, в соответствующих графах и строках таблиц ставят прочерки.

Как заполнять форму 4-ФСС

Дальше расскажем только про обязательные листы и таблицы: как заполнить титульный лист, таблицу 1, 2 и 5.

Шапка. На каждом листе нужно заполнить:

Пример заполнения титульного листа расчета 4-ФСС

Таблица 1. Правила заполнения этого листа собрали в таблицу:

| Строка | Какие данные указывать |

|---|---|

| 1 | Суммы, которые начислили сотрудникам с начала года и по месяцам последнего квартала: облагаемые взносами и не подлежащие обложению. Например: зарплата, премии, суточные |

| 2 | Суммы, не облагаемые взносами. Например, больничные пособия, компенсации за разъездной характер, суточные, матпомощь в необлагаемых лимитах. |

Таблица 2. Собрали в таблице ниже пояснения, как заполнять отдельные строки.

| Строка | Какие данные указывать |

|---|---|

| 1 | Задолженность перед ФСС на начало года. Этот показатель на протяжении года не меняется, его нужно указывать во всех четырех расчетах за год, даже если долг перед фондом погашен. |

Таблица 5. Сведения в ней указывают по состоянию на начало года, поэтому во всех отчетах 4-ФСС за год таблица 5 будет одинаковой.

Пример заполнения таблицы 5 расчета 4-ФСС при отсутствии спецоценки или обязательных медосмотров в предыдущем году

Ответственность за несданный расчет и документы

За несданный расчет 4-ФСС есть два вида штрафов: для страхователя — компании или ИП — и для должностных лиц, например руководителя.

Не представил расчет вовремя или не сдал совсем. Штраф компании и ИП — 5% от суммы взносов на травматизм к уплате по опоздавшему расчету за последние три месяца за каждый полный и неполный месяц просрочки, но не более 30% и не менее 1000 ₽.

По протоколу Фонда социального страхования суд может оштрафовать на сумму от 300 до 500 ₽ сотрудника, ответственного за сдачу отчетности, например руководителя.

Отказ представить документы. Если по запросу ФСС не представлены документы, которые подтвердят расчет взносов, могут оштрафовать:

- компанию или ИП — на 200 ₽ за каждый непредставленный документ.

- должностное лицо, например директора, — на 300—500 ₽.

Неполный отчет — например, не хватает листа. Действия ФСС зависят от того, как это отразилось на сумме страховых взносов:

- если отсутствующий лист привел к неуплате или неполной уплате страховых взносов, то ФСС отправит компании или ИП требование об уплате недостающей суммы, штрафа и пени. Срок уплаты — 10 календарных дней. Если компания или ИП не выполнит требование, ФСС потребует от банка списать неуплаченные суммы с расчетного счета;

- если забытый лист не повлияет на расчет страховых взносов, то ФСС запросит пояснения или уточненку. Штрафа не будет.

Но даже без одного листа ФСС обязан принять расчет, а потом разбираться. Бывает, что 4-ФСС сдают в последний день и нет времени исправлять. Тогда лучше сдать как есть, чтобы не получить штраф за непредставленный 4-ФСС.

Сейчас читают

Как ИП платить налоги по ЕСХН

ЕСХН — единый налог для производителей сельскохозяйственной продукции. Рассчитывать налог самостоятельно достаточно сложно — разбираем нюансы в статье

Как рассчитать налог на прибыль компаний

Самое важное при расчете налога на прибыль — правильно определить доходы и расходы, которые формируют налоговую базу

Как заполнить и подать декларацию в Росалкогольрегулирование

Пошагово разбираем, как заполнить все разделы декларации и где взять необходимые данные

Будьте в курсе событий бизнеса

Получайте первыми приглашения на вебинары, анонсы курсов и подборки статей, которые помогут сделать бизнес сильнее

Сдают расчет по взносам все юрлица и ИП с работниками.

Налоговый кодекс разрешает сдавать данный вид отчета как на бумаге, так и электронно. Но тут есть одна особенность: если численность физлиц-получателей выплат у отчитывающейся компании или ИП больше 10 человек, страхователь обязан отчитаться исключительно в электронном формате (п. 10 ст. 431 НК РФ).

Сроки отчетности

Расчет по взносам сдается в ФНС раз в квартал. Отчетными периодами будут квартал, полугодие и 9 месяцев. Расчетный период — год. Это значит, что данные в расчете показываются нарастающим итогом. Но при этом в расчете за любой период всегда есть строки, отражающие показатели за последние три месяца.

30-е число месяца, следующего за отчетным кварталом, — последний день для отправки расчета. Но если этот день приходится на выходной, расчет разрешено сдать в ближайший следующий рабочий день.

Расчет за I квартал сдайте до 04.05.2022 включительно.

Полугодовой расчет ФНС ждет отчетность до 01.08.2022 включительно.

Расчет за 9 месяцев нужно сдать не позднее 31.10.2022.

Порядок заполнения

ФНС в своем приказе от 06.10.2021 № ЕД-7-11/875@ расписала заполнение расчета пошагово. Там же есть и актуальная форма отчета. Мы расскажем об основных моментах заполнения страхового расчета.

Страховой расчет фактически объединил в себе две формы по взносам, поэтому на первый взгляд он кажется объемным. Не стоит забывать, что все страницы расчета заполняют не так часто, ведь многие страницы довольно специфичны.

Расчет по взносам включает титульный лист и три раздела с подразделами и приложениями.

Обязательные разделы для всех, кто выплачивает вознаграждения физическим лицам: титульный лист, раздел 1, приложение 1 (подразделы 1.1 и 1.2) и приложение 2 к разделу 1, раздел 3. Именно в таком составе нужно представить расчет, если в компании есть застрахованные лица, которым в последние 3 месяца производились выплаты и другие вознаграждения. По необходимости к расчету добавляются подразделы и приложения в зависимости от специфики деятельности компании. Например, подраздел 1.3 следует заполнить плательщикам, которые вычисляют взносы исходя из дополнительного тарифа. Если временно пребывающие иностранцы получали доход, придется составить приложение 8 к разделу 1.

Важно! Стоимостные показатели вносятся в расчет в рублях и копейках.

Сдавайте единый расчет по страховым взносам в срок и без ошибок! Пользуйтесь Экстерном 14 дней бесплатно!

Пример заполнения расчета по страховым взносам

Директору Мичугину О. Б. начислена зарплата за I квартал в размере 78 000 рублей (по 26 000 в месяц). Выплат другого характера не было.

Бухгалтер Валина А. Т. рассчитала взносы в месяц:

ПФР = 13 890 × 22 % + (26 000 — 13 890) × 10 % = 3 055,8 + 1 211 = 4 266,8 рублей;

ОМС = 13 890 × 5,1 % + (26 000 — 13 890) × 5 % = 708,39 + 605,5 = 1 313,89 рублей;

ФСС = 13 890 × 2,9 % + (26 000 — 13 890) × 0 % = 402,81 рубля.

Итого за квартал:

ПФР = 4 266,8 х 3 = 12 800,4 рублей;

ОМС = 1 313,89 х 3 = 3 941,67 рублей;

ФСС = 402,81 х 3 = 1 208,43 рубля.

Проще всего сначала заполнить раздел 3 с персонифицированными данными.

Потом можно перейти к внесению данных в подразделы 1.1 и 1.2 раздела 1.

Данные в раздел 1 вносятся на заключительном этапе. В этом разделе собираются данные из других разделов. Также нужно заполнить титульный лист — можно сделать это как в начале, так и в конце. Подпишет расчет директор Мичугин О. Б.

Администрированием страховых взносов и приёмом отчётности по ним занимается налоговая служба. Исключением являются только отчисления на страхование работников от травм и профессиональных заболеваний – они остались в ведении Социального фонда. Для отчётности по уплаченным взносам всеми работодателями подаётся форма 4-ФСС, о ней вы узнаете из нашей статьи.

Кто подаёт 4-ФСС

4-ФСС подаётся ежеквартально. Его вид – бумажный или электронный – выбирается в зависимости от количества застрахованных лиц. В 2022 году действует новый лимит: если работников более 10 человек, то необходимо направлять расчёт в ФСС в электронной форме. При меньшем количестве сотрудников можно выбрать форму подачи самостоятельно.

Состав и порядок заполнения формы

В 2022 году продолжает действовать форма 4-ФСС, утверждённая приказом фонда от 26.09.2016 № 381 (в редакции 07.07.2017). В связи с распространением механизма прямых выплат на всю Россиию, ФСС анонсировал разработку новой формы отчётности, однако этого до сих пор не случилось.

Инструкция по заполнению расчёта приводится также в приказе № 381. В соответствии с ней, обязательно заполнение следующих разделов: титульный лист, Таблица 1, Таблица 2 и Таблица 5. Данные в Таблице 1.1 указываются в случае, если персонал временно направлен к другому работодателю (взносы начисляются по его тарифам).

Обратите внимание! В порядок заполнение формы внесено изменение. Это связано с распространением механизма прямых выплат на всю территорию РФ. Об этом говорится в письме ФСС от 9 марта 2021 года № 02-09-11/05-03-5777.

Таким образом, Таблицы 3 и 4 формы 4-ФСС в 2022 году не заполняются и не представляются, поскольку выплаты страхового обеспечения фонд производит непосредственно застрахованным лицам. Речь в упомянутом выше письме идет только о Таблице 3, однако Таблицы 3 и 4 логически связаны. Соответственно, при отсутствии данных для Таблицы 3 не заполняется и Таблица 4 (пункт 2 раздела I порядка заполнения формы 4-ФСС).

Рассмотрим подробнее актуальную форму 4-ФСС и инструкцию по её заполнению в 2022 году.

Титульный лист

На первом листе заполняются такие поля:

В нижнем блоке справа страхователь подтверждает верность внесённых сведений, ставит свою подпись и указывает дату. Тут нужно отразить:

- код лица, которое подписывает документ: 1 – директор компании или сам предприниматель, 2 – доверенное лицо, 3 – правопреемник;

- ФИО подписывающего форму лица;

- в последних строках – реквизиты доверенности (если подпись ставит представитель).

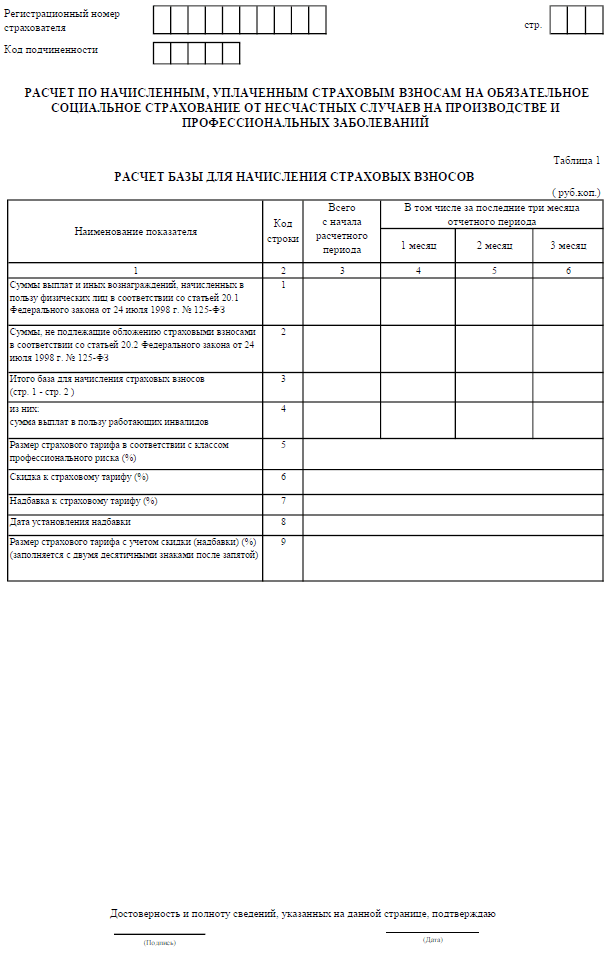

Таблица 1

Рассмотрим, как заполнить первую таблицу. В ней рассчитывается база для исчисления взносов. Строки 1-4 заполняются суммарно за период и с разбивкой за каждый из трёх последних месяцев. В них нужно указать:

- суммы выплат физлицам;

- необлагаемые взносами суммы;

- базу, то есть разницу между этими показателями;

- выплаты в пользу инвалидов.

В строках 5-9 рассчитывается страховой тариф:

- 5 – базовый размер тарифа;

- 6 – скидка к нему;

- 7 – надбавка;

- 8 – дата назначения надбавки;

- 9 – итоговый размер тарифа.

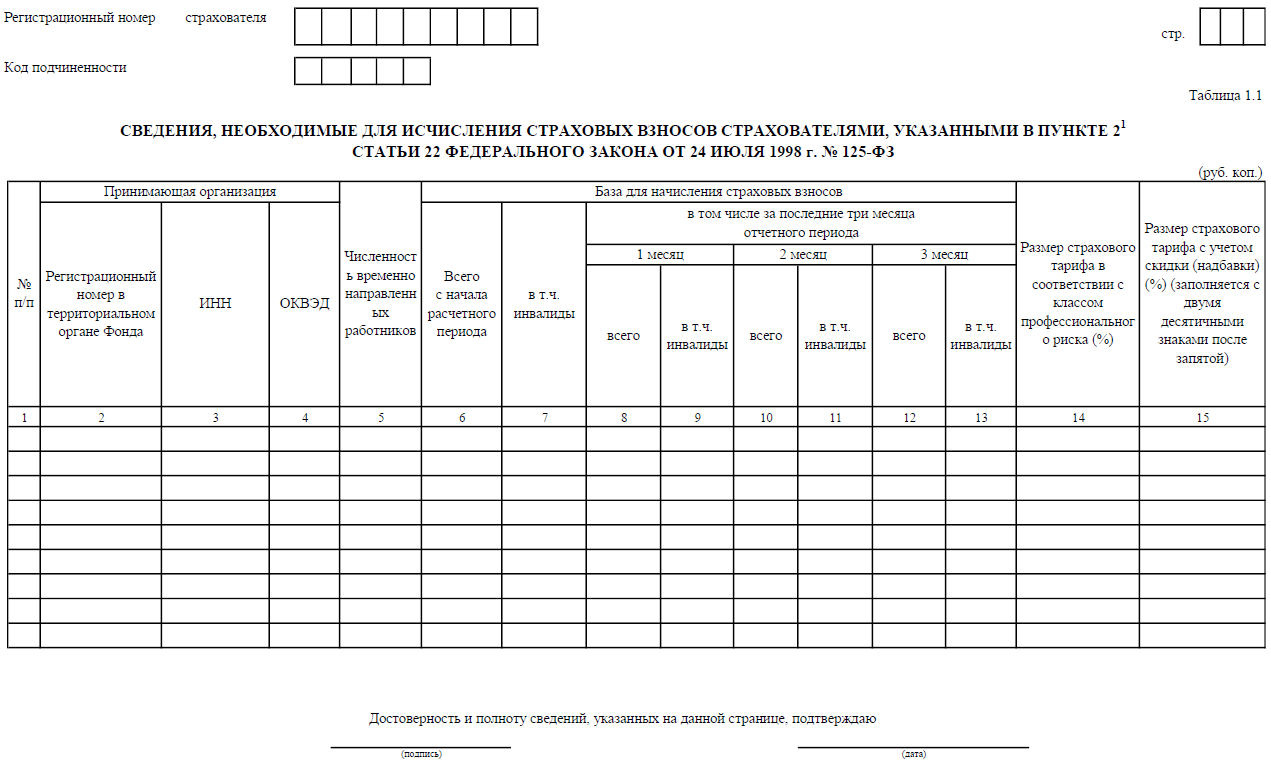

Таблица 1.1

Если в течение периода страхователь направлял своих сотрудников в другие компании, то в Таблице 1.1 он отражает данные, которые нужны для расчёта взносов за них. По строкам вносятся сведения по каждому субъекту, куда направлялись работники. По столбцам 1-5 таблицы указывают:

- 1 – порядковый номер записи;

- 2 – регистрационный номер принимающего сотрудников субъекта;

- 3 – его ИНН;

- 4 – его ОКВЭД;

- 5 – численность направленных работников.

В столбцах 6-12 рассчитывают базу по страховым взносам. Вносятся такие сведения:

В графе 14 указывают базовый, в графе 15 – итоговый тариф (с учётом скидок и надбавок).

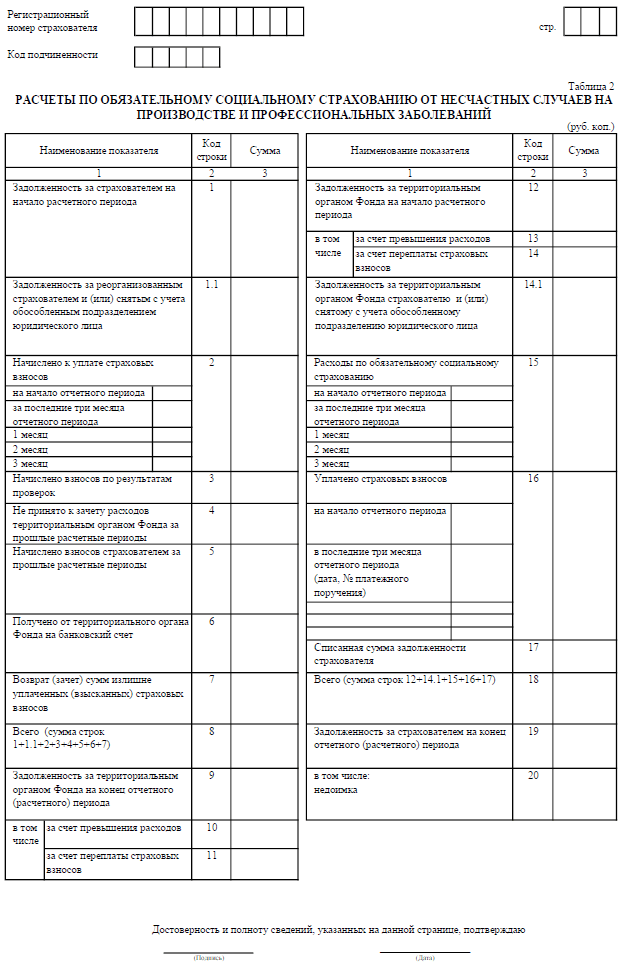

Таблица 2

- 1 – задолженность страхователя перед ФСС на начало периода;

- 1.1 – задолженность перед ликвидированным лицом;

- 2 – суммы взносов, начисленных к уплате: на начало периода, суммарно за последние 3 месяца и с разбивкой по месяцам;

- 3 – доначисленные взносы после проверок;

- 4 – суммы, которые ФСС не принял к зачёту;

- 5 – начисленные взносы за прошлые периоды;

- 6 – суммы возмещения, полученные от ФСС;

- 7 – возвращённые в фонд либо зачтённые суммы;

- 8 – суммы всех перечисленных выше показателей;

- 9 – задолженность фонда на конец периода, в том числе:

- 10 – сумма превышения расходов;

- 11 – сумма переплаты страхователем отчислений.

Во второй части таблицы отражается задолженность фонда перед страхователем. Здесь построчно нужно отразить:

- 12 – задолженность на начало периода, в том числе:

- 13 – за счёт превышения расходов,

- 14 – за счёт переплаты;

- 14.1 – сумма задолженности ФСС страхователю;

- 15 – прочерк, поскольку данные в этой строке в 2022 году не отражаются;

- 16 – суммы уплаченных взносов на начало периода и за последние 3 месяца единой суммой, а также за каждый месяц отдельно (нужно указать не только сумму, но ещё номер и дату платёжки);

- 17 – сумму задолженности, которую ФСС списал;

- 18 – сумму задолженности страхователя за период (нужно сложить показатели из строк 12, 14.1, 15-17);

- 19 – задолженность за страхователем на конец периода;

- 20 – недоимка по взносам (входит в сумму строки 19).

Таблицы 3 и 4

Поскольку эти таблицы всё ещё входят в форму 4-ФСС, расскажем о них подробнее. Но напомним, что в 2022 году они уже не заполняются.

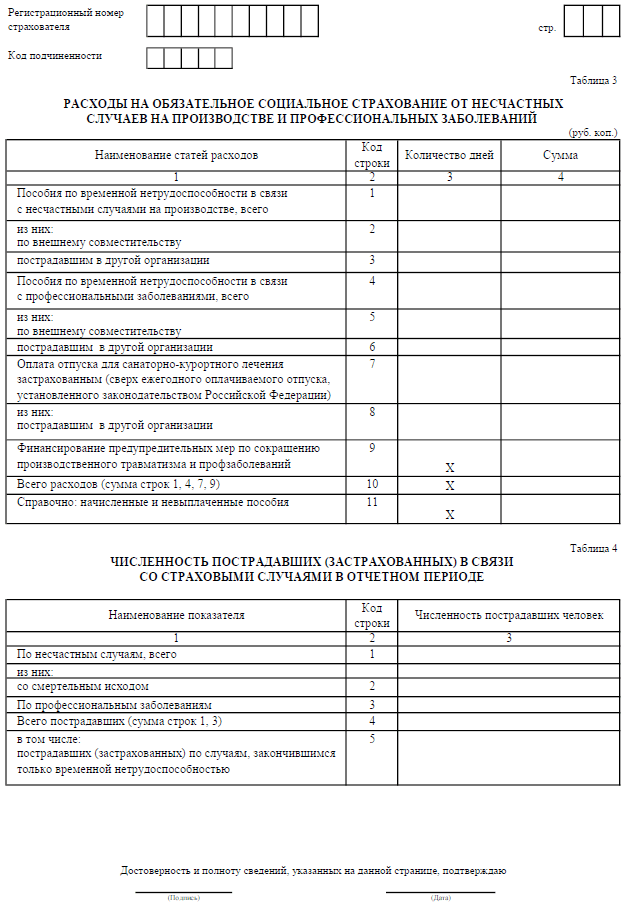

![Форма 4-ФСС, таблицы 3 и 4]()

В Таблице 3 рассчитываются суммы пособий по профзаболеваниям и несчастным случаям, если они имели место. В строках нужно отразить:

- 1 – больничные по несчастным случаям, в том числе совместителей (строка 2) и лиц, которые получили травмы в другой организации (строка 3);

- 4 – больничные по профзаболеваниям, в том числе совместителей (строка 5) и работников, направленных к другим страхователям (строка 6);

- 7 – оплата санаториев (помимо ежегодного отпуска), в том числе пострадавшим на территории иных работодателей (строка 8);

- 9 – затраты на оплату мер по сокращению травм и профессиональных болезней;

- 10 – сумма расходов из строк 1, 4, 7 и 9;

- 11 – сумма пособий, которые начислены, но не выплачены.

При заполнении Таблицы 3 по строкам 1-8 указывается не только сумма, но и количество дней.

В Таблице 4 отражается количество пострадавших в отчётном периоде лиц. В строки вносятся такие данные:

- 1 – пострадавшие от несчастных случаев;

- 2 – в том числе погибшие;

- 3 – пострадавшие от профзаболеваний;

- 4 – суммарное количество пострадавших (строка 1 + срока 3);

- 5 – в том числе количество пострадавших, получивших временную нетрудоспособность.

Таблица 5

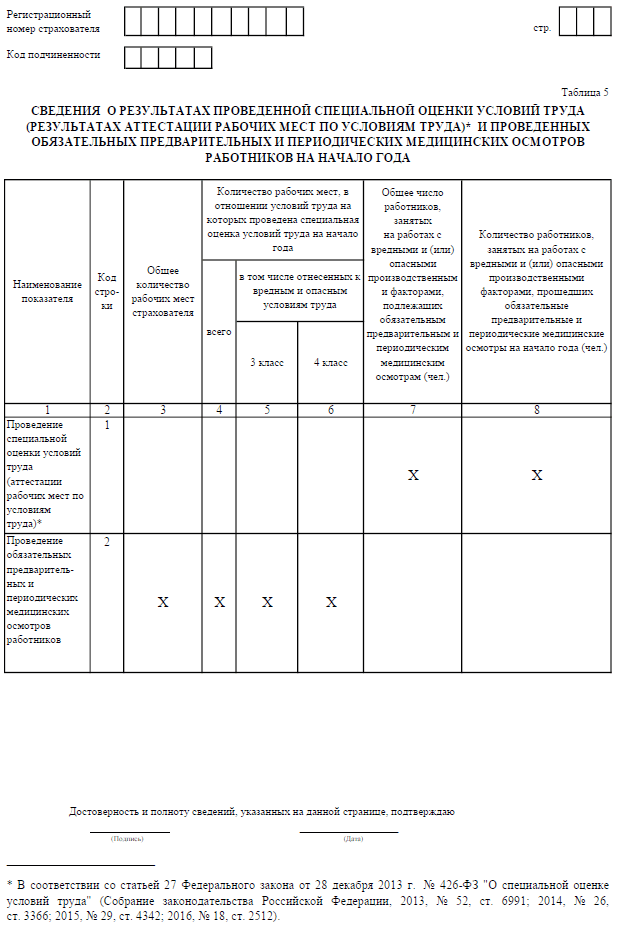

![Форма 4-ФСС, таблица 5]()

При заполнении Таблицы 5 формы 4-ФСС нужно указать результаты специальной оценки условий труда. В строке 1 в графы 3-6 вписываются итоги проведения СОУТ:

- 3 – общее число рабочих мест;

- 4 – количество мест, в отношении которых проведена СОУТ, в том числе отнесённых к классам опасности 3 (строка 5) и 4 (строка 6).

В строке 2 заполняются только графы 7 и 8:

- 7 – число сотрудников, которые должны проходить медосмотры (вредные и опасные условия труда);

- 8 – число работников, прошедших такие медосмотры на начало года.

Когда подавать 4-ФСС

Срок сдачи 4-ФСС зависит от формы подачи. Существуют две крайние даты представления расчёта: 20 и 25 число месяца, который следует за отчётным. Если форма подаётся на бумаге, то представить её в ФСС нужно до 20 числа, если в электронном виде – до 25 числа. При выпадении крайней отчётной даты на выходной день или праздник срок продлевается до ближайшего рабочего дня.

В 2022 году крайние даты представления формы таковы: за первый квартал — 20 / 25 апреля, за полугодие – 20 / 25 июля, за 9 месяцев – 20 / 25 октября, за 2022 год – 20 / 25 января 2023 года.

Расчёт зарплаты и кадровый учёт

Спасибо!

Ваша заявка успешно отправлена. Мы свяжемся с вами в ближайшее время.

![]()

Отчетность по страховым взносам в 2021 году представляется страхователями в налоговую инспекцию и Фонд социального страхования, сроки сдачи при этом различаются. О том, как правильно составить и сдать все необходимые формы и что будет, если страхователь не успеет отчитаться по срокам, расскажем в нашем материале.

Кому и куда сдавать отчеты по взносам

Функции страхователей по обязательному социальному страхованию возложены на работодателей (организации, индивидуальных предпринимателей, простых физлиц без предпринимательского статуса), заключающих трудовые договоры или договоры гражданско-правового характера с физлицами и выплачивающих им вознаграждения. Начисляя вознаграждения, страхователи должны исчислить с них и страховые взносы, уплатить эти взносы, а затем отчитаться по ним перед контролирующими органами.

Организации обязаны представлять формы отчетности по страховым взносам независимо от того, выплачивались доходы физлицам или нет. То есть в случае отсутствия выплат сдаются нулевые отчеты.

- на страхование от временной нетрудоспособности и в связи с материнством (ВНиМ);

- обязательное пенсионное страхование (ОПС);

- обязательное медстрахование (ОМС);

- страхование от несчастных случаев на производстве и профзаболеваний (НС и ПЗ).

Первые три вида администрирует налоговая служба, четвертый — ФСС. Но для всех видов отчетными периодами выступают: квартал, полугодие, 9 месяцев. Расчетным периодом является год. После завершения каждого из указанных периодов инспекторам должны быть представлены отчеты о том, с какой базы исчислены взносы и в каком размере, а также какие выплаты не подпали под обложение.

По какой форме нужно отчитываться в ФСС в 2021 году

По взносам от несчастных случаев и профзаболеваний отчет подается в Фонд социального страхования. Действующая в 2021 году форма 4-ФСС утверждена приказом ФСС РФ от 26.09.2016 № 381 и в последний раз редактировалась в 2017 году (приказ № 275 от 07.06.2017).

В отчете приводится:

- На титульном листе — информация о страхователе: его наименование, ИНН, регномер в ФСС, контактные данные, информация об отчетном периоде — номер отчетного периода и год. Титульник заверяется уполномоченным лицом и печатью (при наличии таковой).

- В таблице 1 — база для исчисления взносов; суммы, не подлежащие обложению; тарифная ставка, которая устанавливается в зависимости от вида осуществляемой деятельности в начале каждого года по итогам прошлого.

- В таблице 2 — расчеты по взносам, включающие остаток задолженности за фондом либо перед ним; суммы начислений по взносам за отчетный период, в том числе за последние три месяца отчетного периода; перечисленные взносы с реквизитами платежных поручений; суммы расходов возмещенных фондом и не принятых к зачету. На основании всех этих данных выводится остаток задолженности перед фондом или за ним.

- В таблице 5 — данные о проведенной специальной оценке условий труда и медицинских осмотрах.

Перечисленные части отчета передаются в обязательном порядке даже при отсутствии данных для заполнения. Все пустые графы в этом случае прочеркиваются.

Таблицы 1.1 (о расчетах взносов с выплат работникам, переданных на аутсорсинг), 3 (по расходам, связанным с несчастными случаями на производстве), 4 (о численности пострадавших) включают в расчет только при наступлении отмеченных в них событий — передача персонала или несчастные случаи.

Образцы заполнения формы 4-ФСС за разные отчетные периоды, а также построчный алгоритм заполнения отчета вы можете посмотреть в КонсультантПлюс. Если у вас нет доступа к этой правовой системе, пробный полный доступ можно получить бесплатно онлайн.

Когда сдавать отчет в соцстрах

Для 4-ФСС сроки представления различаются в зависимости от способа подачи расчета.

Если он подается на бумаге (такая возможность есть у работодателей, среднесписочная численность которых за прошедший год не превысила 25 человек), то сдача отчета должна произойти не позднее 20-го числа месяца, следующего за отчетным периодом. Т. е. за отчетные периоды 2021 года сроки такие — 20 апреля, 20 июля, 20 октября 2021 года и 20 января 2022 года - для годового отчета за 2021 г.

Будьте внимательнее с конечными сроками при их попадании на выходные дни, поскольку в законе № 125-ФЗ, в отличие от Налогового кодекса, четко не оговорены правила переноса. Хотя ФСС в этом вопросе лоялен и перенос разрешает.

Если отчет представляется в электронном виде (так обязаны отчитываться те лица, у которых ССЧ / количество работников превышает 25 человек), то сроки продлеваются на 5 дополнительных дней. С учетом допускаемого ФСС "выходного" переноса в 2020 году мы отчитывались до 27 апреля, 27 июля, 26 октября 2020 года и 25 января 2021 года - по годовому отчету за 2020 г.; в 2021 году — до 26 апреля, 26 июля, 25 октября 2021 года и 25 января 2022 года - по годовому отчету за 2021 г.

Как сдавать электронную версию отчета, мы рассказывали здесь.

По какой форме отчет по страховым взносам в 2021 году представляется в ИФНС

Составление отчетности по страховым взносам на ОПС, ОМС и ВНиМ в нынешнем и следующем году происходит на обновленном бланке. С отчетной кампании за 2020 год применяется новый бланк, в редакции приказа ФНС России от 15.10.2020 № ЕД-7-11/751@.

Воспользуйтесь образцом ЕРСВ за 3 квартал/9 месяцев 2021 года, составленным экспертами КонсультантПлюс. Это можно сделать бесплатно, получив пробный онлайн доступ к системе.

Единый расчет состоит из титульного листа, трех разделов и приложений к ним. Вкратце охарактеризуем их:

- Титульник заполняется информацией о самом страхователе, налоговом органе, отчетном периоде. Представляется всегда, даже если расчет нулевой.

- В разделе 1 приводятся сводные данные об обязательствах отчитывающегося лица — общие суммы начислений по каждому виду взносов и в разбивке помесячно за последние три месяца отчетного периода.

К данному разделу открывается 9 приложений, где приводится расчет по взносам на ОПС, ОМС, ВНиМ, на дополнительное соцобеспечение отдельных категорий застрахованных лиц, расчеты соответствия условиям применения пониженного тарифа страхвзносов; отражаются расходы по страхованию на ВНиМ, выплаты, произведенные за счет средств федерального бюджета. Каждое приложение включается в состав отчета, если имеются данные для его заполнения, при отсутствии таковых представляется только сам раздел 1. - Раздел 2 — это сводные данные об обязательствах глав КФХ. В приложении 1 приводится расчет таких обязательств. Подлежит сдаче соответствующими видами страхователей.

- Раздел 3 с персонифицированными сведениями о застрахованных лицах состоит из двух подразделов: 3.2.1 — заполняется и сдается всеми страхователями, 3.2.2 — только теми, кто осуществляет выплаты, облагаемые взносами по доптарифам.

Образцы заполнения ЕРСВ за разные отчетные периоды, а также построчный алгоритм заполнения отчета, вы найдете в КонсультантПлюс, получив бесплатный пробный доступ.

Каковы сроки и способы сдачи отчетности-2020-2021 по страховым взносам в налоговую инспекцию

Единый расчет по взносам в налоговую инспекцию страхователи представляют в срок до 30-го числа месяца, следующего за каждым отчетным периодом.

- до 1 февраля — за 2020 год (перенос с субботы 30 января);

- до 30 апреля — за 1 квартал 2021 года;

- до 30 июля — за полугодие; .

Обратите внимание! Отдельные сроки установлены для глав КФХ без наемных работников. Они отчитываются один раз в год до 30 января.

Срок сдачи отчетности по страховым взносам налоговикам не зависит от способа ее представления. А сдавать ее можно также на бумаге и электронно. Причем требование, позволяющее сдавать бумажный отчет, здесь гораздо жестче, чем для 4-ФСС. Такое требование действует с 2020 года и подразумевает, что ССЧ страхователя (или количество работников для вновь созданных организаций и ИП) не превышает 10 человек. Работодатели с большей численностью обязаны отчитываться исключительно в электронном виде.

Как накажут за нарушение сроков сдачи отчетности по страховым взносам во внебюджетные фонды

Отчетность по страховым взносам и в ФСС, и в налоговую сдается в строго отведенные для этого сроки. Все задержки чреваты штрафами.

Страхователя, который не представил расчет 4-ФСС в ФСС вовремя, накажут по п. 1 ст. 26.30 закона № 125-ФЗ. Штраф рассчитывается как 5 процентов от суммы взносов к уплате за последние три месяца отчетного (расчетного) периода. Его придется заплатить за каждый полный или неполный месяц просрочки. Законодательно определены верхняя и нижняя границы наказания. Максимальная величина составит 30 процентов от суммы взносов по расчету, а минимальная — 1000 руб.

За несвоевременную сдачу расчета по взносам на ОПС, ОМС и ВНиМ наказание определяется ст. 119 НК РФ также в виде штрафа в размере 5% от своевременно неуплаченной суммы взносов за каждый просроченный месяц. Максимальный штраф не должен превышать 30% от указанной суммы, минимальный составляет 1000 руб.

Важно! КонсультантПлюс предупреждает

Штраф рассчитывают отдельно по каждому виду обязательного социального страхования (Письмо ФНС России от 30.06.2017 N БС-4-11/12623@).

Штраф в размере 1 000 руб. распределяется.

Подробнее о расчете штрафа за РСВ читайте в К+. Сделать это можно бесплатно.Кроме того, оштрафовать могут и должностное лицо организации на 300–500 руб. уже по ст. 15.5 КоАП РФ.

Опоздание со сдачей единого расчета в налоговую инспекцию более чем на 10 дней грозит приостановлением операций по банковским счетам (п. 3.2 ст. 76 НК РФ).

Итоги

Формы отчетности по страховым взносам в 2021 году включают 4-ФСС и единый расчет по страховым взносам. Первый отчет предназначен для расчета базы и взносов на страхование от НС и ПЗ и сдается в Фонд социального страхования, который и регулирует его форму. Во втором рассчитываются взносы на пенсионное страхование, медстрах и на случай нетрудоспособности. Он сдается в налоговую, бланк утверждает налоговое ведомство.

Сроки сдачи отчетности различаются: 4-ФСС нужно сдать до 20-го или 25-го числа месяца после завершения отчетного периода, единый расчет — до 30-го числа того же месяца. Несвоевременная сдача или несдача отчетов грозит штрафами, исчисляемыми в зависимости от суммы начисленных или неуплаченных взносов. В определенных случаях допускается и блокировка расчетного счета.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.Читайте также: