Займ и кредит отличия кратко

Обновлено: 05.07.2024

Чем больше методов кредитования возникает на рынке, тем больше обычные потребители начинают путаться в определениях. Обычно проблемы появляются с понятиями кредита и займа, которые используются как синонимы. Однако в действительности разница между ними довольно серьезная. Некорректное употребление термина кредит либо заем в документах является причиной признания сделки недействительной. Точное определение каждого из понятий прописано в Гражданском Кодексе Российской Федерации, глава 42.

Что такое кредит

Кредитом считается выдача банковской организацией денежных средств на условиях платности и возвратности. Законодательством Российской Федерации не предусматривается использование другого объекта сделки, им являются исключительно денежные средства. В процессе стороны подписывают договор в письменной форме.

Три кита кредитных отношений — платность, возвратность, а также срочность. Данные параметры прописываются в кредитном договоре.

Кредит предоставляется в качестве наличной суммы либо безналично (посредством перевода на пластиковую банковскую карту заявителя). До того банковская организация в обязательном порядке оценивает платежеспособность потенциального клиента. Если у него невысокий заработок либо имеются пятна в кредитной истории, то может понадобиться предоставление залога либо наличие поручителя.

Предоставлением кредитов занимаются банки либо иные кредитные учреждения (пункт 1 ст. 42 Гражданского Кодекса Российской Федерации) с условием наличия у них лицензии Центробанка. Помимо них на рынке функционируют небанковские финансовые учреждения и микрофинансовые организации. В роли заемщика имеют право выступать физические либо юридические лица.

Разновидности кредитов

Два наиболее популярных вида: процентный и беспроцентный. В случае с процентным заемщик после получения средств в долг обязуется постоянно вносить проценты.

Беспроцентные кредиты нередко называют рассрочкой. Смысл программы состоит в том, что договор подписывается между продавцом и покупателем. оплачивать проценты за покупку в таком случае не требуется, однако необходимо внести первоначальный взнос. Подобные сделки регулируются исключительно Гражданским кодексом.

Еще в одну классификацию кредитов входят целевые (используются строго на определенные цели) и нецелевые (человек распоряжается всей предоставленной суммой по личному усмотрению).

Востребованные кредиты:

- Ипотека . В качестве залога выступает покупаемый объект. Особенность ипотеки — большая сумма и длительный срок выплаты.

- Автокредит . При оформлении заемщик должен застраховать транспортное средство — это требования существующего законодательства.

- На земельный участок под строительство либо сельскохозяйственную деятельность.

- Потребительский нецелевой кредит . Деньги разрешается использовать на любые нужды. К клиенту предъявляются минимальные требования, не требуется большой набор документов.

- На образование.

Погашение процентов по договору производится по аннуитетной либо дифференцированной схеме. В первом случае человек в течение периода кредитования вносит платежи в одинаковом размере. Во втором случае размер обязательного ежемесячного взноса по мере погашения задолженности уменьшается.

Преимущества и недостатки кредитов

Основным преимуществом кредита является то, что человек сразу удовлетворяет потребность в обладании определенной вещью. Сколько он переплатит и окажется ли обращение в банк выгодным, будет зависеть от условий подобранной программы.

Преимущества:

- Условия сотрудничества прозрачные.

- Процент по кредиту фиксированный и гораздо меньший, чем при обращении в микрофинансовую организацию.

- Программы доступны для всех категорий населения.

- Задолженность возможно погасить ранее назначенного срока без санкций.

- Разнообразие условий. Любые цели, сроки и суммы.

К числу отрицательных сторон относят необходимость привлечения поручителей для крупных кредитов. Еще может понадобиться залог в качестве гарантии платежеспособности клиента. Заемщику понадобится собрать большой список документов, в числе которых обязательная справка о доходах.

Определенные кредитные учреждения предлагают при подписании договора использовать некоторые дополнительные платные услуги. При отказе клиента обычно ждет увеличение процентной ставки.

Что такое займ

Займом является передача денежных сумм либо материальных ценностей от займодавца получателю с условием возврата спустя определенное время. В течение данного срока получатель распоряжается средствами по личному усмотрению.

Отличительные особенности займа:

- Возможно возвратить досрочно, заплатив за фактическое время использования средств.

- Решение по заявке принимается за 15 минут.

- Оформить микрозайм возможно на сайте микрокредитной организации в удаленном формате.

- Процентная ставка посуточная.

Когда возвратить заемные средства и какой процент за использование уплачивает заемщик — определяет займодавец. Гражданский Кодекс Российской Федерации ст. 809 гласит, что в определенных ситуациях сделка может являться беспроцентной. Как правило, средства предоставляются заемщику без дополнительных гарантий с его стороны. Тем не менее, существуют программы, в рамках которых понадобится предоставление залога.

В эпоху, когда брать деньги взаймы у финансовых организаций стало нормой, рынок наполнился предложениями. Помимо привычных банковских ссуд, населению рекламируют рассрочку, лизинг, экспресс-кредиты и микрозаймы. Чтобы правильно соотнести свои потребности с существующими услугами, клиент должен четко разграничивать понятия. В данной статье разберем, чем кредиты и займы отличаются друг от друга.

Отличительные особенности кредита

Особенности кредита

Эта финансовая операция подразумевает предоставление денежной суммы клиенту в долг на условиях, которые обозначены в договоре. Возврат подразумевает возмещение суммы с процентами. Согласно законодательству, кредиты могут выдавать только банки и финансовые организации, которые получили на это разрешение.

Главные признаки кредита:

- Объектом кредитования являются только деньги. Нельзя взять в кредит вещь, продукты, одежду и драгоценности.

- Оформление должно осуществляться только письменно. На словах его не оформляют. Устная договорённость не засчитывается. Любое соглашение или изменение договора между банком и клиентом должно быть письменно зафиксировано. Предварительно банк проверяет платёжеспособность клиента.

- Пользование деньгами является платной услугой. Вот почему вместе с суммой надо вернуть определённый процент за пользование денежными средствами. Этот процент заранее оговаривается и указывается в договоре. Первоначально выплачивается именно процент, только потом сама кредитная сумма.

В договоре закрепляется срок выплат и минимальная сумма, которую надо заплатить до конкретной даты. В одностороннем порядке изменять договор кредитования нельзя. Все условия этого договора важны, поэтому его надо внимательно читать и требовать у сотрудника банка разъяснения при сложностях с пониманием.

Виды кредитования

В современном быстро развивающемся мире кредит имеет много разновидностей. При правильном использовании этого финансового инструмента можно решать свои материальные проблемы.

Кредиты бывают таких видов:

- Потребительские. Деньги выдаются физическим лицам на личные нужды, например, для ремонта квартиры, проведение отпуска, на покупку одежды.

- Автокредит. Это целевая выдача денежных средств. Деньги могут быть израсходованы только на покупку машины, которую обязательно следует застраховать.

- Ипотека. Это большой целевой кредит с длительным сроком погашения. Выдаётся на покупку жилья.

Также к разновидностям кредитов относятся микрофинансирование и кредитные карты.

Плюсы и минусы кредита

Принимая решения взять кредит, надо знать его преимущества:

- невысокие проценты;

- возможность взять большую сумму на продолжительный срок;

- широкий выбор условий в зависимости от типа кредитования;

- возможность досрочного погашения.

Среди недостатков можно отметить строгий график внесения платежей, систему штрафов за просрочку платежа, необходимость собирать большой пакет документов для оформления кредита и длительное ожидание одобрения. Также минусом является невозможность потратить целевой кредит на другие нужды.

Важно! Банки выдают крупные суммы только проверенным клиентам, которые часто берут кредиты и всегда своевременно возвращают.

Особенности займа

Займом называется передача одним человеком другому денег или материальных ценностей. Взаймы можно дать деньги и любые вещи. Вернуть надо в том же количестве без добавления процентов. Возвращается всё за один раз, но может быть и другой вариант, который обговаривается заранее. Условия займа можно решить устно или написать расписку в свободной форме.

Сторонами в сделке займа могут быть физические, юридические лица, группы компаний, государства. Давать взаймы можно собственные вещи, возвращать также только свои. Займ чаще бывает безвозмездным, но по договорённости сторон можно определить плату за пользование заёмными средствами. При совершении сделки ответственность возникает у заёмщика, у заимодавца нет обязательств.

Преимущества и недостатки микрозаймов

Сейчас популярными стали микрозаймы. Появилось много микрофинансовых организаций, которые предлагают деньги людям, оказавшимся в сложной жизненной ситуации. Экономическая ситуация ухудшается, поэтому всё больше людей обращаются в такие организации. Отсутствие финансовой грамотности часто не позволяет справляться с материальными проблемами.

У микрокредитов есть положительные стороны:

Среди отрицательных сторон можно отметить:

- небольшой период возврата денежных средств;

- высокую процентную ставку по сравнению с банками;

- систему штрафов за просрочку платежа;

- небольшую сумму для займа (до 30 тысяч рублей).

Важно! Для привлечения новых клиентов большинство микрофинансовых контор выдают в первый раз займы без процентов. Для постоянных пользователей предлагают программу лояльности.

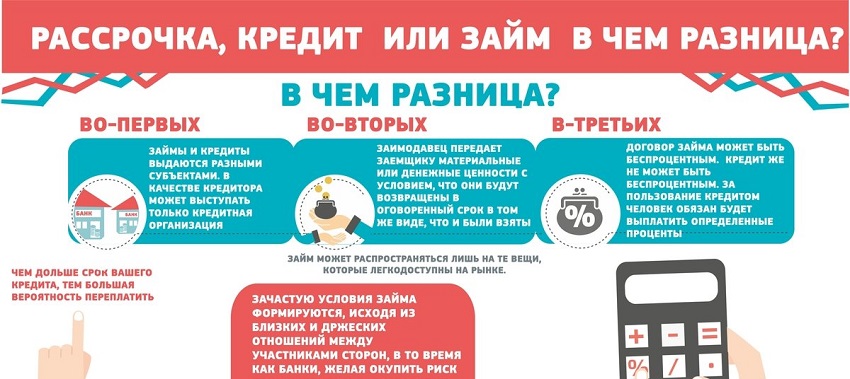

Отличия займа от кредита

Займ и кредит – это финансовые сделки, в которых принимают участия две стороны. Они обмениваются материальными ценностями. Такой обмен имеет отличия:

- Кредит выдают только юридические лица, которые имеют на это разрешения. Это кредитные организации. Займы могут выдавать все, у кого есть деньги или вещи, которые можно дать взаймы.

- Для кредита непременно устанавливается срок. У займа может не быть срока. Часто у кредита срок больше, чем у займа.

- Кредит всегда выдаётся деньгами. Взаймы дают денежные средства, материальные ценности, отдавать долг можно аналогичными вещами.

- Выдавая кредит, обязательно надо составлять договор в письменном виде, оговаривать условия. При займе договор составляется при передаче денежных средств на сумму более 10 минимальных окладов труда. В остальных случаях хватит устных договорённостей.

- Договор кредита всегда подписывается лично в офисе банка. Взаймы можно взять деньги в режиме онлайн. Деньги перечисляют на банковскую карту.

- Отличается порядок возврата заёмных средств. Кредит возвращается равными частями в течение определённого срока. Займ возвращается один раз в конце срока вместе с процентами (если они есть).

- За пользование кредитом начисляют проценты, их размер устанавливает кредитор. Займ чаще бывает бесплатный, это должно быть указано в договоре, чтобы заимодавец не передумал.

- В кредит выдаётся более крупная сумма (от 5 000 до 5 миллионов рублей). Взаймы могут дать от 1 000 до 100 000 рублей.

- Договор займа считается реальным, то есть вступает в силу после передачи денег или материальных ценностей. Кредитный договор называется консенсуальным, то есть вступает в силу после подписания сторонами. В договорах прописывается срок возврата заёмных средств.

- Для оформления договора кредитования нужно выполнить определённые условия – собрать необходимые документы, пригласить поручителя, внести залог. Для договора займа нужно лишь согласие сторон.

- Займы регулируются Гражданским кодексом и федеральными законами. Кредиты регулируются ещё законами и актами Центробанка.

- Требования к заёмщику по договору кредитования серьёзные. Банк проверяет платёжеспособность, нужно предоставить документы с работы. При заключении сделки займа всё зависит от заимодавца, часто достаточно согласия сторон.

Микрозаймы, которые часто рекламируются, совмещают в себе особенности кредита и займа. Отнести их конкретно к кредитам или к займам трудно.

Безопасный вариант

Когда надо взять определённую сумму денег, то стоит задуматься, чем воспользоваться — кредитом или займом. И у того, и другого предложения есть положительные и отрицательные стороны. Важно найти приемлемый для себя вариант, чтобы не переплачивать и воспользоваться денежными средствами для решения своих материальных запросов.

Прежде чем отправляться в кредитные организации, надо определиться с целями и возможностями возврата денежных средств. Если надо взять крупную сумму денег, то лучше подойдёт кредитование в проверенном банке. Когда нужна небольшая сумма, то можно обратиться за займом. Связываться с микрофинансовыми организациями рекомендуется в крайних случаях. Желательно выплачивать им деньги быстрее, чтобы не появились огромные проценты. Крупные суммы брать в МФО не рекомендуется.

В микрофинансовые организации люди часто обращаются в том случае, когда банки отказывают им в выдаче кредита. Например, отказ может быть по причине плохой кредитной истории или неплатёжеспособности, отсутствия легального постоянного источника дохода. Для получения микрозайма к заёмщику предъявляются минимальные стандартные требования – определённый возраст и регистрация в России.

Основные понятия

- Заем – это вид договорных отношений, при которых одна сторона передает другой во временное пользование деньги, ценные бумаги или иное имущество, которое можно определить по различным признакам (вес, цвет, объем и т.д.) на условии возвратности.

- Кредит это передача денег от кредитора к заемщику, сделанная на условиях возвратности средств с выплатой процентов за период пользования чужими средствами.

- Ссуда это безвозмездная передача имущества во временное пользование от одного лица к другому, при условии его возврата в том же состоянии с учетом износа.

Порядок предоставления и возврата займа регулируется § 1 гл. 42 ГК РФ. Заем может быть безвозмездным или предполагать некое вознаграждение. Предоставлять предмет займа могут предприятия или граждане.

По объекту правоотношений выделяют два вида займов:

- денежные – когда предметом сделки являются деньги

- неденежные – объектом выступает иное имущество

Во втором случае одно лицо передает другому некие предметы в пользование. В случае утраты, утери, поломки или иной порчи полученного имущества, заемщик обязан вернуть аналогичные по качеству и предназначению предметы, в том же количестве.

В связи с этим, по соглашению о предоставлении займа нельзя передавать уникальные и неповторимые предметы, такие как ювелирные изделия, коллекционные вещи, оригиналы картин или иных произведений искусства и т.д.

Возврат займа осуществляется одномоментно, в конце срока действия соглашения. Одновременно с возвратом основного предмета займа, заемщик уплачивает проценты, если они были предусмотрены соглашением.

При выдаче займа дающая сторона, как правило, не анализирует платежеспособность заемщика. Финансы, ценные бумаги или вещи выдаются на доверительном основании.

Договор займа

Участниками соглашения о предоставлении займа могут быть граждане или организации. Если участниками сделки являются физ. лица, а стоимость передаваемого имущества или величина денежного займа не превышает 10 тысяч рублей, то договор может быть заключен в устной форме. Подробную статью о договоре займа читайте здесь.

Соглашение, заключенное в письменном формате, должно включать существенные условия:

- сведения о сторонах сделки;

- информация о предмете займа;

- порядок и срок возврата;

- проценты, если сделка не безвозмездная;

- срок действия

Помимо этого, стороны могут включить любые другие пункты, которые они посчитают важными для исполнения соглашения.

Кредит

Кредитные правоотношения регулируются § 2 гл. 42 ГК РФ, законом от 21.12.13г. № 353-ФЗ, а также указаниями Центрального Банка РФ. Кредит может выдаваться только специализированными финансовыми компаниями, имеющими лицензию ЦБ РФ – банками, ломбардами, МФО.

Деятельность таких компаний подлежит контролю со стороны Центробанка РФ, а также различных СРО, членство в которых является обязательным условием для открытия МФО. Кредит предоставляется в денежной форме. Он выдается как для физических, так и для юридических лиц.

По назначению кредиты делятся на две категории:

- целевые – полученные средства могут быть направлены только на цели, указанные в договоре

- нецелевые – деньги могут быть потрачены на любые нужды получателя средств

Как правило, при нецелевом кредите предоставляется небольшая сумма денег. Кредитор не контролирует их расходование. Такие кредиты могут выдаваться в форме кредитных карт или наличных/безналичных денег.

При целевом кредитовании банк отслеживает, чтобы средства были израсходованы по назначению. В противном случае кредитор может потребовать немедленного возврата денег.

Если вы хотите узнать, как уменьшить переплату по кредиту, читайте эту статью.

Перед выдачей кредита банк тщательно анализирует финансовое состояние получателя средств на предмет возможности возврата денег. В МФО требования значительно ниже, но гораздо выше процент, под который выдается кредит.

Кредитный договор

Договор кредитования заключается только в письменной форме, независимо от суммы и иных условий. Кредитное соглашение включает обязательные пункты:

- информация об участниках сделки;

- сумма кредита;

- срок кредитования;

- процентная ставка;

- порядок возврата (график платежей);

- размер банковской комиссии за выдачу средств или иные сопутствующие услуги;

- пени и штрафа за просрочку

Все условия кредитования устанавливаются кредитором (стороной, выдающей деньги). Получатель средств может согласиться или не согласиться на предложенные условия.

Дополнительно при кредитовании одна сторона по условиям соглашения может предоставлять второй стороне личное имущество в качестве обеспечения возвратности средств, например, недвижимость, автотранспорт, земельный участок и т.д. В таком случае одновременно с кредитным договором заключается договор залога, согласно которому до момента возврата средств владельцем залогового имущества является банк, а получатель кредита может только эксплуатировать такое имущество, но не правомочен полностью распоряжаться им.

Ссуда

Владельцем передаваемого предмета по-прежнему остается выдавший ссуду. Одновременно со ссудной вещью получателю должны быть переданы все принадлежности, относящиеся к такой вещи, включая инструкцию по эксплуатации, техническую документацию и т.д.

При передаче ссудного имущества дающему ссуду не требуется анализировать финансовое состояние второй стороны, так как вещь передается в бесплатное пользование.

Договор ссуды

Если одной из сторон сделки является юридическое лицо, то договор заключается только в письменной форме. В остальных случаях допускается устное заключение соглашения.

В соглашении прописываются ключевые условия:

- сведения об участниках сделки

- описание предмета соглашения

- стоимость переданного имущества

Если в договоре не указан срок действия, то он считается заключенным бессрочно. Ответственность за сохранение вещи в том виде, в котором она была получена, несет получатель ссуды. Если в процессе использования вещь сломается, то он должен будет починить ее за собственный счет. Также получатель несет все расходы по эксплуатации предмета ссудного договора.

Возврат предмета ссуды происходит одномоментно, в срок, оговоренный условиями соглашения.

В рамках договора ссуды коммерческое предприятие не может передавать в безвозмездное пользование вещи своим учредителям или руководителям.

Дополнительно к ссудному соглашению стороны могут составить акт приема-передачи предмета договора, в котором следует прописать точные технические характеристики объекта.

В каких случаях какой вид договора?

Чтобы было понятно, в каких жизненных ситуациях, какой вид договора заключать человеку, рассмотрим три примера:

- если гражданину потребовались деньги, и он взял их у знакомого/родственника/соседа и т.д., то между сторонами заключается договор займа;

- если гражданину потребовались деньги, и он взял их у банка или МФО, то заключается договор кредитования;

- если человеку потребовался автомобиль для поездки за город, он взял его у брата/соседа/друга и т.д. бесплатно, то это считается договором ссуды

Если бы в последнем примере предмет передавался в пользование на основе возмещения с процентами – то это был бы договор аренды.

Сравнение займа, кредита и ссуды

Краткое сравнение займа, ссуды и кредита представлено в таблице.

Юридические или физические лица

Таким образом, заем имеет больше общего со ссудой, чем с кредитом. Их ключевое отличие в предмете договора – при ссуде предметом может служить только непотребляемое имущество, а при займе – любое, не эксклюзивное. Также заем может быть с возмещением или безвозмездным, а ссуда – всегда безвозмездная сделка.

Читайте также: