Внешний и внутренний аудит кратко

Обновлено: 18.05.2024

Аудиторский контроль подразделяется на внешний и внутренний.

Внутренний аудит – система контроля за соблюдением установленного порядка ведения бухгалтерского учета и надежностью функционирования системы внутреннего контроля, существующая в организации, действующая в интересах ее руководства (собственника) и регламентированная внутренними документами.

Внутренний аудит является элементом управленческого контроля.

Потребность во внутреннем аудите возникла на крупных предприятиях в связи с тем, что верхнее звено руководства не занимается повседневным контролем деятельности организации и низших управленческих структур.

Внутренний аудит дает информацию об этой деятельности и подтверждает достоверность отчетов менеджеров. Внутренний аудит необходим главным образом для предотвращения потери ресурсов и осуществления необходимых изменений внутри предприятия.

Внутренний аудит имеет информационное и консультационное значение, призван содействовать оптимизации деятельности экономического субъекта и выполнению обязанностей его руководства.

Отдельные функции внутренних аудиторов выполняют ревизорские группы при бухгалтериях крупных предприятий, подчиняющихся главному бухгалтеру или финансовому директору. Однако функции внутренних аудиторов шире и включают в себя:

- контроль за состоянием активов и недопущение убытков;

- подтверждение точности информации, используемой руководством при принятии решений;

- подтверждение выполнения внутрисистемных контрольных процедур;

- анализ эффективности функционирования системы внутреннего контроля и обработки информации;

- оценку качества информации, выдаваемой управленческой информационной системой.

Главные задачи внутреннего аудита:

- осуществление постоянного контроля за расходами на предприятии;

- выработка мер по их снижению.

Внешний аудит осуществляется внешними, независимыми аудиторами, аудиторскими фирмами на основе заказов (договоров) с организациями с целями:

- объективной оценки достоверности состояния бухгалтерского учета и отчетности;

- подготовки рекомендаций по улучшению финансового положения предприятия;

- повышения эффективности его деятельности;

- изыскания неиспользованных резервов производства.

Внешний аудит в РФ в зависимости от направлений аудиторской деятельности и отраслевых особенностей подразделяется на:

- аудит внебюджетных фондов и инвестиционных институтов.

Внутренний и внешний аудит дополняют друг друга и в то же время имеют существенные различия. В зависимости от различных оснований выделяются следующие отличия внутреннего и внешнего аудита:

1. по объекту аудита:

- внутренний аудит использует внутренние информационные системы предприятия;

- внешний аудит − систему учета и финансовую отчетность предприятия;

2. по целям аудита:

- при внутреннем аудите определяется руководством;

- при внешнем – законодательством;

3. по средствам, используемым в аудите:

- выбираются самостоятельно при внутреннем аудите;

- определяются общепринятыми стандартами при внешнем аудите;

4. по виду деятельности:

- при внутреннем аудите представляет собой исполнительскую деятельность;

- при внешнем – предпринимательскую деятельность.

5. по характеру взаимоотношений между аудиторами и руководством (собственником) экономического субъекта:

- при внутреннем аудите представляет собой отношения подчинения руководству (вертикальные связи);

- при внешнем аудите присутствует равноправное партнерство;

6. по субъектам, осуществляющим аудит:

- внутренний аудит осуществляется, главным образом, сотрудниками предприятия;

- внешний – независимыми специалистами, имеющими аттестат.

Для аудитора, проводящего требуемый законом внешний аудит, необходимо изучить результаты внутреннего аудита, с тем чтобы сэкономить время и избежать дублирования работы. Внешний аудитор обязан исследовать деятельность внутреннего аудитора на предмет эффективности и надежности, так как результаты внутреннего аудита влияют на процесс планирования предстоящей проверки.

Взаимосвязь внутреннего и внешнего аудита влияет на повышение эффективности аудиторской проверки при условии:

- взаимной координации планов аудиторских проверок;

- взаимного доступа к рабочей документации;

- совместного представления отчетов руководству (собственнику) организации;

- общего порядка документирования аудита.

Всего 1,26 печ. листов

Аудиторский контроль подразделяется на внешний и внутренний.

Внутренний аудит – система контроля за соблюдением установленного порядка ведения бухгалтерского учета и надежностью функционирования системы внутреннего контроля, существующая в организации, действующая в интересах ее руководства (собственника) и регламентированная внутренними документами.

Внутренний аудит является элементом управленческого контроля.

Потребность во внутреннем аудите возникла на крупных предприятиях в связи с тем, что верхнее звено руководства не занимается повседневным контролем деятельности организации и низших управленческих структур.

Внутренний аудит дает информацию об этой деятельности и подтверждает достоверность отчетов менеджеров. Внутренний аудит необходим главным образом для предотвращения потери ресурсов и осуществления необходимых изменений внутри предприятия.

Внутренний аудит имеет информационное и консультационное значение, призван содействовать оптимизации деятельности экономического субъекта и выполнению обязанностей его руководства.

Отдельные функции внутренних аудиторов выполняют ревизорские группы при бухгалтериях крупных предприятий, подчиняющихся главному бухгалтеру или финансовому директору. Однако функции внутренних аудиторов шире и включают в себя:

- контроль за состоянием активов и недопущение убытков;

- подтверждение точности информации, используемой руководством при принятии решений;

- подтверждение выполнения внутрисистемных контрольных процедур;

- анализ эффективности функционирования системы внутреннего контроля и обработки информации;

- оценку качества информации, выдаваемой управленческой информационной системой.

Главные задачи внутреннего аудита:

- осуществление постоянного контроля за расходами на предприятии;

- выработка мер по их снижению.

Внешний аудит осуществляется внешними, независимыми аудиторами, аудиторскими фирмами на основе заказов (договоров) с организациями с целями:

- объективной оценки достоверности состояния бухгалтерского учета и отчетности;

- подготовки рекомендаций по улучшению финансового положения предприятия;

- повышения эффективности его деятельности;

- изыскания неиспользованных резервов производства.

Внешний аудит в РФ в зависимости от направлений аудиторской деятельности и отраслевых особенностей подразделяется на:

- аудит внебюджетных фондов и инвестиционных институтов.

Внутренний и внешний аудит дополняют друг друга и в то же время имеют существенные различия. В зависимости от различных оснований выделяются следующие отличия внутреннего и внешнего аудита:

1. по объекту аудита:

- внутренний аудит использует внутренние информационные системы предприятия;

- внешний аудит − систему учета и финансовую отчетность предприятия;

2. по целям аудита:

- при внутреннем аудите определяется руководством;

- при внешнем – законодательством;

3. по средствам, используемым в аудите:

- выбираются самостоятельно при внутреннем аудите;

- определяются общепринятыми стандартами при внешнем аудите;

4. по виду деятельности:

- при внутреннем аудите представляет собой исполнительскую деятельность;

- при внешнем – предпринимательскую деятельность.

5. по характеру взаимоотношений между аудиторами и руководством (собственником) экономического субъекта:

- при внутреннем аудите представляет собой отношения подчинения руководству (вертикальные связи);

- при внешнем аудите присутствует равноправное партнерство;

6. по субъектам, осуществляющим аудит:

- внутренний аудит осуществляется, главным образом, сотрудниками предприятия;

- внешний – независимыми специалистами, имеющими аттестат.

Для аудитора, проводящего требуемый законом внешний аудит, необходимо изучить результаты внутреннего аудита, с тем чтобы сэкономить время и избежать дублирования работы. Внешний аудитор обязан исследовать деятельность внутреннего аудитора на предмет эффективности и надежности, так как результаты внутреннего аудита влияют на процесс планирования предстоящей проверки.

Взаимосвязь внутреннего и внешнего аудита влияет на повышение эффективности аудиторской проверки при условии:

- взаимной координации планов аудиторских проверок;

- взаимного доступа к рабочей документации;

- совместного представления отчетов руководству (собственнику) организации;

Внутренний и внешний аудит — две стороны одной медали. И медаль эта — компания. Аудит проводят специалисты разного уровня и разного подчинения. Но все они призваны найти в компании слабые места и тех, кто использовал их ради собственной выгоды, а также определить остальные участки, которые можно оптимизировать. Часто результаты работы внутреннего аудита используют для проведения внешнего аудита. В этом материале собраны различия внешнего и внутреннего аудита.

Что такое внутренний аудит

Внутренний аудит — это вид независимой оценки работы компании или ее составляющих. Результаты внутреннего аудита помогают руководству увидеть эффективность работы менеджмента по определенным показателям. Также позволяют проверить достоверность финансовой отчетности, качество и соблюдение порядка ведения бухучета, сохранность активов, недоработки по документообороту, соблюдение буквы закона при выполнении операций и любую другую деятельность департаментов или функционирование системы компании по заказу руководства.

Внутренний аудит проводят сами сотрудники предприятия. В это подразделение должны входить специалисты, не имеющие отношения к бухучету или любому другому проверяемому направлению. Иначе это противоречит принципу незаинтересованности. Интересно, что принцип независимости для отдела внутреннего аудита носит внешний характер, поскольку проверяющие все же находятся в подчинении у руководства компании.

Департамент внутреннего аудита может существовать в компании отдельной единицей на постоянной основе или работать в формате комиссии. Приоритеты работы этого отдела определяет руководство компании.

Преимущества внутреннего аудита состоят в том, что его проводят сотрудники компании, которые погружены в ее процессы и хорошо ориентируются в них. Они заинтересованы в обнаружении ошибок и недоработок, а их заключения могут влиять на управленческие решения и процессы в компании для улучшения результатов.

Недостатки внутреннего аудита заключаются в том, что сотрудники фирмы работают на определенном участке и не могут дать объективную оценку при проверке. Чаще всего проведение внутреннего аудита связано с передачей материальной ответственности, поиском схем мошенничества, обнаружением или предотвращением хищений, повышением эффективности работы определенного участка компании.

Услугами службы внутреннего аудита пользуются открытые акционерные общества с филиалами и структурными подразделениями, холдинги с несколькими юридическими лицами, региональные компании, а также фирмы, ведущие отчетность по МСФО.

Что такое внешний аудит

Внешний аудит — это независимая оценка работы компании. Ее проводят специалисты аудиторской фирмы. Специалистов, которые проводят внешний аудит в компании, не должны связывать никакие родственные связи с руководством проверяемой компании, должности в ней или другие обязательства, кроме указанных в договоре на проверку. Его проводят по требованию собственников и акционеров компании, а также согласно законам.

Внешний аудит проводят:

- для проверки достоверности данных в финансовых отчетах или, чтобы доказать их недостоверность

- чтобы проконтролировать следование требованиям законодательства по ведению учета и подготовке отчетности

- для определения участков оптимизации и более эффективного использования ресурсов компании

- для более узких целей, которые определяет заказчик (корректировка ведения бухучета, оптимизация баз налогообложения, анализ финансовой или хозяйственной деятельности, консультации по управленческим вопросам и пр.)

Процесс проведения внешнего аудита тщательно планируется, его ход и участки работы прописывают в договоре с компанией-клиентом. Сам коллектив уведомляют о грядущей проверке и знакомят с ее целью. Конечным результатом работы внешнего аудита выступает аудиторское заключение в письменной форме. Оно содержит полные данные об аудиторе, сроке проверки, ее объекте и результатах. Эти данные могут использоваться для управленческих решений в дальнейшем.

Преимущества внешнего аудита заключаются в том, что специалисты, которые его выполняют, независимы от руководства компании и работают в интересах заказчика. Они предоставляют оценку состояния компании, дают “взгляд со стороны” и могут также, кроме проверки документов, провести опрос сотрудников, анкетирование, проверить рабочие процессы на местах.

Отличительные черты внутреннего и внешнего аудита

В фокусе внимания внутреннего и внешнего аудита находится компания и ее функционирование. Их отличают между собой специалисты, которые проводят аудит, а также заказчики, частота и тип проведения этих работ.

Список отличительных черт внутреннего и внешнего аудита представлен в сравнительной таблице.

Таблица. Сравнительная характеристика внешнего и внутреннего аудита

| Характеристика | Внутренний аудит | Внешний аудит |

|---|---|---|

| Вид работ | Подготовка информационных материалов о состоянии подразделения или процесса на предприятии | Подготовка соответствующих заключений о достоверности данных, соблюдении требований законодательства, анализ деятельности |

| Исполнители | Сотрудники предприятия | Специалисты независимой организации |

| Специальные требования к исполнителям | Отсутствуют | Наличие квалификационного аттестата (для аудитора). Членство в саморегулируемой организации аудиторов (для аудиторской организации) |

| Объект аудита | Любой процесс, функциональное направление или система деятельности в организации | Финансовая отчетность организации, другие объекты по запросу заказчика |

| Цель работ | Оценка эффективности, экономичности и соответствия законодательству | Оценка достоверности финансовой отчетности организации, контроль соблюдения законодательства, поиск возможностей оптимизации ресурсов |

| Нормативная база | Внутренние документы компании | Законодательные акты и международные стандарты |

| Оплата услуг | По должностному окладу | На основании договора |

| Срок выполнения | Непрерывно, по запросу | 1 раз в год или чаще, по запросу |

| Влияние на организацию | Высокое. Есть возможность внести корректировки в принятые управленческие решения ради повышения эффективности | Низкое, поскольку проверяют результаты принятых управленческих решений |

| Уровень независимости | Низкий. Подчиняется руководству предприятия | Высокий. Осуществляют деятельность на договорной основе |

| Пользователи заключений | Руководство предприятия | Акционеры, инвесторы, налоговые службы, банки, бизнес-партнеры, органы власти |

Внешнему аудитору важно защищать интересы клиентов компании. Внутреннему — интересы самой компании. Второй будет более ценным специалистом, поскольку работает на своей территории и сканирует компанию на наличие ошибок, “пробоин” и мошенничеств. Если вы хотите расширить карьерные перспективы и научиться эффективно работать в качестве специалиста по непрерывному улучшению процессов компании, то вам подойдут курсы по внутреннему аудиту.

Выберите подходящую программу по внутреннему аудиту и пройдите 1-й урок бесплатно, чтобы оценить, насколько комфортно повышать квалификацию онлайн!

Задача любого бизнеса – эффективная экономическая деятельность с целью получения прибыли. При этом каждая фирма обязана строго следовать букве закона, в том числе в части финансовых операций. Чтобы подтвердить или опровергнуть эффективность и законность работы выполняется аудит – сбор, анализ и оценка внутренней документации (других доказательств), формирование экспертного мнения о фактическом положении дел.

В России ряд предприятий должен ежегодно подтверждать достоверность ведения бухгалтерии. Это все без исключения акционерные общества, государственные организации, коммерческие фирмы с госучастием, компании с крупными финансовыми оборотами, кредитодатели, страховщики и другие хозяйствующие субъекты. Всего в списке Минфина 71 позиция, актуальный перечень приведен на официальном сайте министерства (смотрите публикацию №ИС-аудит-20 от 12.01.18).

ИНИЦИАТИВНЫЙ АУДИТ

Здесь проверка проводится в добровольном порядке, четких сроков нет (если проведение и период аудита не закреплены в учетной политике). Можно выбрать любой фронт работ – проверить бухгалтерию, управление или кадровое делопроизводства, оценить перспективы отдельной сделки или инвестиционного проекта. Такие виды аудиторских проверок нужны не контролирующим органам, а самой фирме. По итогам мероприятия выдается отчет, где указаны слабые точки и оптимальные пути решения проблем. В некоторых случаях цель – именно официальное экспертное мнение. К примеру, банки и инвесторы хотят удостовериться в эффективности предприятия, прежде чем дать денег.

ВНЕШНИЙ И ВНУТРЕННИЙ АУДИТЫ

Обязательный аудит проводится исключительно независимым экспертом или аудиторской фирмой (государственные организации и компании с госучастием – только фирмой). Проверяющий должен иметь квалификационный аттестат, требования к аудиторской компании – присутствие в реестре Минфина и членство в профильном СРО. Инициативный аудит можно провести силами собственного ревизора, например, штатного бухгалтера или экономиста.

Внешний аудит – оптимальный вариант даже для добровольной проверки. На услуги придется потратиться, но мнение будет действительно достоверным. Дело в том, что штатный ревизор – лицо заинтересованное, которое проверяет, в том числе, и свою работу. Если в ходе проверки выявляются собственные ошибки, у ревизора возникает желание как минимум исказить, а то и скрыть информацию. Польза от такой ревизии сомнительна.

ВИДЫ АУДИТОРСКИХ ПРОВЕРОК ПО МЕТОДАМ

Аудит – это контроль финансовой и хозяйственно-экономической стороны организации, который проводится независимыми сотрудниками аудиторской компании или частными независимыми аудиторами.

В данной статье рассмотрим подробно понятия внешнего и внутреннего аудита, а также значение независимости аудитора и аудиторских компаний.

Что такое внешний аудит

Внешний аудит – это вид аудиторской проверки, который осуществляется независимыми аудиторами или аудиторскими компаниями на основании договора.

Главная цель внешнего аудита – обеспечение максимальной объективности и независимости предоставляемых данных.

Помимо аудиторского заключения в ходе внешнего аудита компании предоставляются рекомендации по совершенствованию финансовой стратегии компании, анализ платежеспособности и фактических резервов компании.

Началу проведения аудиторской проверки предшествуют три этапа подготовки к аудиторской проверке. Это предварительное планирование аудиторской проверки, составление общего плана и программы аудита.

До начала проведения аудита между заказчиком (финансовым субъектом) и исполнителем (независимым аудитором или аудиторской компанией) заключается договор о проведении аудита. В этом документе в обязательном порядке оговариваются все важные моменты планируемой работы: план и объем работы, обозначение необходимых заказчику услуг, условия работы и т.д.

Что немаловажно, в договоре о проведении аудита указывается порядок и размер выплат за осуществленные услуги.

Аудиторские компании помимо проведения аудиторских проверок оказывают ряд сопутствующих аудиту услуг. Они бывают двух видов: совместимые и несовместимые сопутствующие аудиторские услуги.

Сотрудники аудиторских компаний должны остерегаться совершения действий, которые могут привести к конфликту интересов.

Главное преимущество проведения внутреннего аудита – высокая вероятность получения независимого заключения о работе компании.

Что такое внутренний аудит

Внутренний аудит – это вид аудиторской проверки, который проводится без привлечения независимых сотрудников, собственными силами компании.

Целью внутреннего аудита также является оценка составления бухгалтерской финансовой отчетности, ведения бухгалтерского учета, а также составление рекомендаций по совершенствованию работы финансовой стороны предприятия.

Главное отличие внутреннего аудита от внешнего – сотрудники, которые проводят проверку. Внутренний аудит проводят исключительно сотрудники самой компании.

Есть ряд основных задач проведения внутреннего аудита:

- рост качества деятельности компании;

- гарантия достоверности всех финансовых документов;

- сохранность активов;

- контроль за соблюдением законодательства, а также следование внутреннему уставу компании.

Сотрудники бухгалтерии не могут участвовать в проведении внутреннего аудита. Так как ответственность за организацию бухгалтерского учета и прочих финансовых операций компании лежит именно на бухгалтерии, данное подразделение будет напрямую заинтересовано в положительном заключении проверки.

Комиссия для проведения внутреннего аудита определяется руководителем компании.

В состав комиссии входят сотрудники максимально независимые и компетентные в решении данного вопроса. Также руководитель компании определяет периодичность осуществления внутреннего аудита. Это может быть аудит на постоянной основе: ежедневный мониторинг платежей, документации, либо ежегодный внутренний аудит, который проходит перед сдачей бухгалтерской отчетности.

Роль независимости в аудиторской проверке

Независимость проведения аудиторской проверки – основной критерий качества. Так как если внутренний или внешний аудитор будет предвзят или заинтересован в принятие недобросовестного решения, цель проведения аудита сводится к нулю.

Что такое независимость аудитора? Обычно определяют следующие ключевые моменты:

- независимость от проверяемой информации. Сотрудник, который осуществляет аудит, не должен состоять в родственных, дружеских, финансовых отношениях с объектом проверки;

- независимость от руководства компании.

При наличии информации об отсутствии независимости сотрудника, проводящего аудит, договор не может быть заключен. А в случае уже состоявшегося факта заключения договора – необходимо расторжение.

Кодекс профессиональной этики аудиторов и Правила независимости аудиторов и аудиторских организаций – два документа, которые определяют этику аудитора. Данные документы вступили в силу в 2012 году.

Профессиональное мнение аудитора должно формироваться вне зависимости от любых причин, которые могут скомпрометировать его деятельность.

Еще один важный момент, это своевременное выявление угроз независимости и анализ их важности. Эти вопросы отражены в Правилах независимости аудитора и аудиторских организаций. Также в этом документе есть примеры конкретных случаев, в которых отражены угрозы независимости.

Правила независимости обстоятельств и взаимоотношений можно разделить на ряд групп. Самая большая группа потенциальных угроз подразумевает действия аудиторской компании в оценке и принятии мер предосторожности.

Аудит информационной безопасности позволяет объективно оценить, насколько защищена ИТ-инфраструктура, устойчива ли она к угрозам на уровне сети в целом или отдельных ее компонентов. С помощью этого инструмента компания имеет возможность получить реальную оценку уровня работы существующей системы, качественно и количественно оценить технологические или бизнес-процессы.

Различия внутреннего и внешнего аудита

Внутренний аудит выполняют сотрудники отдела ИБ компании. Перед этим создаётся документ, в котором есть следующие пункты:

- поиск уязвимостей;

- выбор метода проверки;

- структура итогового отчёта;

- расписание с датами проведения.

Цель внутреннего аудита добиться соответствия ИТ-инфраструктуры определённым требованиям.

Для проведения внешнего аудита привлекают сторонних специалистов. Компании, которые могут выполнить такую работу, обязаны иметь лицензию регулятора (ФСТЭК, ТЗКИ, ФСБ, сертификат ISO 27001). В отличие от внутреннего внешний разноплановый, требует привлечения разных специалистов, части из которых иногда в штате компании-заказчика нет.

Цель внешнего аудита – выявить проблемы, определить точки роста, получить авторитетное мнение стороннего специалиста, подтвердить правильность подходов, соответствие нормативным требованиям.

В процессе ИТ аудита проверяют:

- состояние ИТ-инфраструктуры;

- если необходимо, квалификацию специалистов информационного отдела;

- состояние системы информационной безопасности и процессов в компании.

Основное отличие внутреннего аудита от внешнего в том, что в первом случае к исполнителям не предъявляют специальных требований, в качестве нормативной базы используют в основном внутренние документы компании, услуги оплачивают не отдельно, а включают в зарплату, редко устанавливают жёсткие сроки проверки. Но и влияние внутреннего аудита на компанию выше – прямо в процессе проверки можно внести корректировки и быстрее повысить эффективность работы. В то же время уровень независимости намного ниже, чем при внешней проверке.

Плюсы и минусы

Основной плюс внутреннего аудита в том, что не нужно привлекать сторонних подрядчиков, которые часто могут быть не осведомлены о процессах внутри компании на таком же уровне. Собственные сотрудники заинтересованы найти ошибки, недоработки, поскольку от этого могут зависеть в том числе и результаты их работы.

У внутреннего аудита есть минусы – штатные сотрудники часто не могут объективно оценить во время проверки многие процессы, иногда нужно получить мнение со стороны.

Плюсы внешнего аудита – выполнение проверки независимыми экспертами, которые способны составить непредвзятое мнение о проблемах с ИБ компании. Но есть и минусы – иногда трактовка обнаруженных ошибок не соответствует реальному положению вещей, поскольку сторонний специалист часто неспособен вникнуть в бизнес-процессы заказчика. То есть, возможны искажения – например, обнаруживается ошибка, которую можно квалифицировать и как непреднамеренное действие, и как попытку мошенничества.

Когда и кому нужно проводить аудит ИБ

Чаще всего компании обращаются для проведения it аудита в таких случаях:

- реорганизация или слияние нескольких компаний, которые повлекут за собой изменения в информационном отделе;

- изменения в штате, особенно на ключевых должностях в сфере IT;

- оценка бизнес-активов фирмы, квалификации сотрудников.

Кроме выявления и устранения потенциально уязвимых мест аудит помогает руководству компании повысить контроль над работой информационного отдела и улучшить бизнес-процессы.

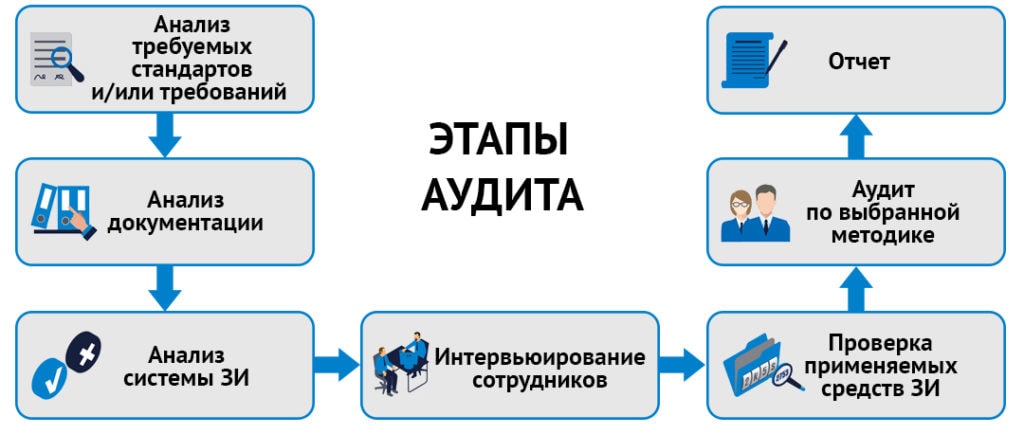

Этапы аудита информационной безопасности

Аудит проходит в несколько этапов:

- Составляют план. После этого заказчик согласовывает его с клиентом.

- Аудитор изучает документацию. Её должен предоставить заказчик.

- Собственно проверка на месте. Подрядчик приезжает в компанию (если это не внутренний аудит) и на месте оценивает состояние ИТ-инфраструктуры и/или отдельных её элементов.

- Дополнительные мероприятия. Это может быть анкетирование сотрудников, исследование программного обеспечения, тестирование на проникновение.

Ещё какое-то время будет затрачено на составление отчёта. Его аудитор передаёт заказчику.

Этапы аудита ИБ

Результаты аудита

Результатами проверки становятся итоговые отчёты, структуру которых прописывают заранее:

- топология сети, разбивка используемого оборудования по разным помещениям с описанием назначения и функций каждого из устройств;

- физическое расположение, характеристики состояния серверов, сетевого оборудования, источников бесперебойного питания;

- полное описание рабочих мест сотрудников;

- советы по улучшению текущей ситуации.

Кроме того, отчёт описывает все потенциально уязвимые места в защите, предлагает варианты решения проблем, содержит архитектуру корпоративной сети, обязательно – перечень оборудования. В идеале аудитор всегда дает такие рекомендации, которые компания сможет выполнить с учётом бюджета, сроков и технической оснащенности.

Читайте также: