Внебюджетные источники финансирования это кратко и понятно

Обновлено: 05.07.2024

Источники финансирования капитальных вложений — это ресурсы, за счет которых производится расходование средств на нужды бюджетных, государственных и муниципальных учреждений. Как финансируются капитальные вложении в рамках федеральной контрактной системы, расскажем в нашей статье.

Что представляют собой источники финансирования капвложений

Источники финансирования (ИФ) — это различные фонды и поступления денежных средств из различных потоков, направленные на реализацию целевых задач и ведение финансово-хозяйственной деятельности организации.

Основные виды источников финансирования можно представить в следующих группах:

- Собственные финансы и внутрихозяйственные резервы предприятия.

- Займы, кредиты, ссуды.

- Привлеченные инвестиции, в том числе и иностранные.

- Средства государственных, федеральных, муниципальных (местных) бюджетов.

- Внебюджетные фонды.

Характеристика источников финансирования капитальных вложений определяется в зависимости от отраслевой принадлежности организации. К примеру, источники финансирования здравоохранения в совокупности представляют собой следующие средства:

- бюджетов различных уровней и внебюджетных фондов;

- ОМС и добровольное медицинское страхование;

- целевых фондов, направленных на охрану здоровья населения;

- доходы организаций здравоохранения;

- добровольные взносы и пожертвования физических и юридических лиц.

Основной источник финансирования бюджетного учреждения — средства бюджетов разных уровней. Это денежные потоки, рассчитанные для каждой организации на основе нормативов. Нормативные затраты исчисляются из расчетной единицы (обучение 1 ученика, лечение 1 больного) и направлены на достижение конечных результатов финансово-хозяйственной деятельности.

Внебюджетные источники финансирования — это дополнительные фонды поступления денежных средств, получаемые вне бюджета. К ним относятся заработанные и незаработанные доходы: от предпринимательской деятельности, аренды имущества, доходность от ценных бумаг, добровольные пожертвования и прочие.

Теперь разберемся, как определяется стоимость источника финансирования, что это такое? Под стоимостью ИФ понимают процентное отношение сумм выплат, которые необходимо заплатить по каждому виду финансового ресурса в определенный промежуток времени. Проще говоря, это годовая процентная ставка за использование привлекаемых фондов.

Источники финансирования и закупочная деятельность

В настоящее время все предприятия, которые финансируются за счет бюджета, обязаны проводить закупки по нормам 44-ФЗ. К таким организациям относятся:

- Бюджетные, автономные, казенные учреждения.

- Федеральные государственные унитарные предприятия в части закупок для защиты прав, безопасности граждан РФ, а также гособоронзаказа.

- Юридические лица с полным государственным участием в части закупок за счет государственного субсидирования для целей капитального строительства и приобретения недвижимости.

- Государственные и публично-правовые компании. Для субсидированных заказов государственных корпораций на приобретение недвижимости и взносы в уставный капитал.

- Все юридические лица, закупающие объекты недвижимости и осуществляющие взносы на уставный капитал за счет бюджетных финансов.

Закупки на капитальные вложения автономных учреждений и унитарных предприятий, финансирующихся за счет бюджета, должны проводиться по общим правилам и нормативам, установленным 44-ФЗ.

Для автономных учреждений действуют положения ч. 4 ст. 15 44-ФЗ, в которой указано, что для госзаказа по капитальным вложениям АУ действует порядок, установленный в п. 1-3 ч. 1 ст. 1 44-ФЗ. Таким образом, автономная организация, финансируемая из бюджетов различных уровней, должна соблюдать нормы 44-ФЗ в части планирования, определения поставщиков, заключения договоров, а также мониторинга и аудита в области госзакупок.

При этом заключение контракта с единственным поставщиком для заказов по ч. 4 ст. 15 44-ФЗ — это нарушение принципов конкурентных закупок.

Что считается капитальным вложением в объекты государственной и муниципальной собственности

В том случае, если автономные учреждения осуществляют свою деятельность на основании государственного (муниципального) задания, то они финансируются из бюджетных денежных потоков. Следовательно, для закупок по нормам ч. 4 ст. 15 44-ФЗ и дальнейшего учета объектов госсобственности надлежит руководствоваться действующим бюджетным законодательством — ст. 78.2 и ст. 79 БК РФ. В них указано, что капитальные вложения в объекты государственной, муниципальной собственности допускаются только в следующих случаях:

- при строительстве и реконструкции;

- при покупке объектов капитального строительства.

Затраты на вышеуказанные цели должны осуществляться в соответствии с ч. 4 ст. 15 44-ФЗ. Если бюджетное субсидирование автономного учреждения производится согласно ст. 78.1 БК РФ (капремонт объектов, закупка различных основных средств), то закупочный процесс надлежит проводить по нормам 223-ФЗ.

Дополнительными внебюджетными источниками финансирования деятельности социальных служб и мероприятий по предоставлению социальной помощи лицам, нуждающимся в этой помощи, являются:

средства, выделяемые из областного и районных фондов социальной поддержки населения и других целевых социальных фондов;

банковские кредиты и средства других кредиторов;

доходы от ценных бумаг;

благотворительные взносы и пожертвования;

доходы от хозяйственной и другой деятельности учреждений социального обслуживания;

средства, поступившие в качестве платы за социальные услуги.

Денежные средства, в том числе находящиеся на банковских счетах, а также средства от реализации имущества граждан пожилого возраста и инвалидов, проживавших и умерших в стационарных учреждениях социального обслуживания, не оставивших завещания и не имевших наследников, переходят в собственность государства и могут направляться на развитие социального обслуживания. Контроль за целевым расходованием указанных средств осуществляется органами социальной защиты населения.

Денежные средства, в том числе находящиеся на банковских счетах, а также средства от реализации имущества одиноких граждан пожилого возраста и инвалидов, обслуживавшихся не в стационарных учреждениях социального обслуживания и умерших, не оставивших завещания и не имевших наследников, переходят в собственность государства и могут направляться на развитие социального обслуживания.

Инвесторы, направляющие имущественные, финансовые и интеллектуальные ценности в форме инвестиций в государственную (областную) систему социальных служб, в социальные службы иных форм собственности и оказывающие им различные услуги и иную поддержку, пользуются льготами, устанавливаемыми законодательством.

Откройте актуальную версию документа прямо сейчас или получите полный доступ к системе ГАРАНТ на 3 дня бесплатно!

Если вы являетесь пользователем интернет-версии системы ГАРАНТ, вы можете открыть этот документ прямо сейчас или запросить по Горячей линии в системе.

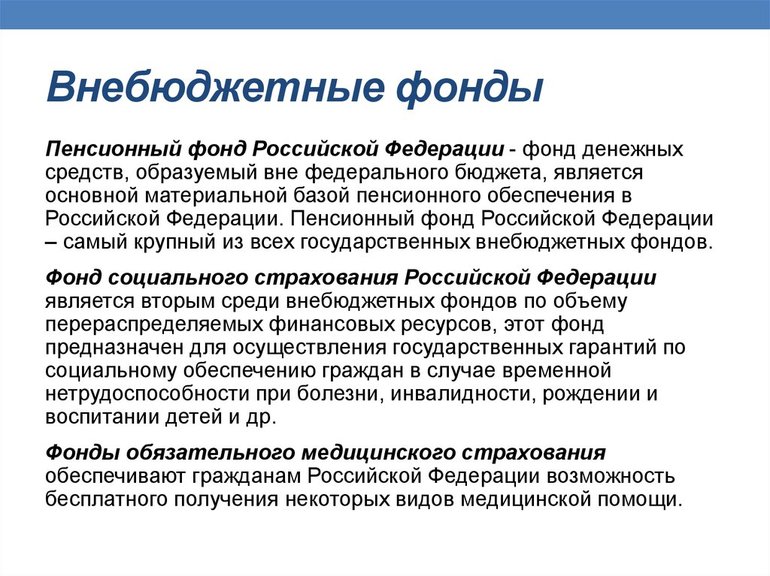

К внебюджетным фондам в Российской федерации относятся наделенные статусом юридического лица самостоятельные кредитные организации. Государственные внебюджетные фонды формируются за пределами государственного бюджета и являются централизованными целевыми фондами. Такие фонды формируются за счет обязательных отчислений и платежей юридических лиц для реализации конституционных гражданских прав населения Российской Федерации. Средства, размещаемые в таких фондах, предназначаются для трат на конкретные цели – страхование, социальное обеспечение, пенсионное обеспечение, медицинскую помощь.

- Внебюджетные фонды документы

- Государственные внебюджетные фонды

- Органы внебюджетных фондов

- Система внебюджетных фондов

- Управление внебюджетными фондами

Внебюджетные фонды документы

После регистрации ООО или ИП в налоговой инспекции, вновь учрежденным юридическим лицам необходимо вставать на учет в государственные внебюджетные фонды для своевременного отчисления страховых взносов. Организациям необходимо вставать на учет в Пенсионном Фонде (ПФР), Фонде Обязательного Медицинского Страхования (ФОМС) и Фонде Социального Страхования (ФСС). Индивидуальным предпринимателям нужно встать на учет только в двух фондах – ФОМС и ПФР. Для того чтобы встать на учет в указанных фондах необходимо заполнить соответствующие бланки заявлений в двух экземплярах. За несвоевременную подачу документов в фонды в качестве страхователя предусмотрены штрафы.

Государственные внебюджетные фонды

К основным государственным внебюджетным фондам относятся следующие организации:

- Федеральный фонд обязательного медицинского страхования – фонд, финансирующий медицинское обслуживание населения и регулирующий распределение целевых денежных средств;

- Фонд социального страхования Российской Федерации – фонд, занимающийся вопросами обязательного социального страхования населения и обеспечения страховой поддержки гражданам РФ;

- Пенсионный фонд Российской Федерации – фонд, созданный для обеспечения прав граждан на пенсионное обеспечение и управления денежными средствами пенсионной системы РФ.

Органы внебюджетных фондов

Каждый из трех основных внебюджетных фондов имеет собственные органы управления и территориальные подразделения, отвечающие за выполнение функций фондов на местах. Органы внебюджетных фондов несут на себе ту же ответственность, что и государственные, и налоговые органы.

Федеральный Фонд Обязательного Медицинского Страхования (ФОМС):

- Районные филиалы территориальных фондов обязательного медицинского страхования;

- Территориальные фонды;

- Директор фонда;

- Правление Фонда.

Фонд Социального Страхования (ФСС):

- Филиалы отраслевых и региональных отделений Фонда социального страхования РФ;

- Отраслевые и региональные отделения;

- Председатель Фонда.

Пенсионный фонд Российской Федерации (ПФР):

- Региональные организации Пенсионного фонда;

- Исполнительная дирекция и Правление.

Система внебюджетных фондов

Система внебюджетных фондов содержит в себе как фонды целевые, так и общегосударственные. К целевым фондам относятся организации, призванные финансировать конкретные нужды образования, медицины, науки, снижать показатели безработицы. Перед общегосударственными внебюджетными фондами ставятся задачи решения более глобальных и программных вопросов – развития таможенной и экономической систем, поддержки конкретных отраслей промышленности, решение вопросов строительства, дорожного хозяйства, борьбы с преступностью. Некоторые функции внебюджетных фондов могут быть делегированы другим организациям, а сами фонды могут реформироваться.

Управление внебюджетными фондами

В зависимости от уровня управления внебюджетные фонды делятся на фонды местные, фонды региональные и фонды федерального масштаба. Деятельность внебюджетных фондов находится под контролем налоговых органов, которые контролируют определение объектов финансирования, формирование и пополнение фондов, распределение и отпуск денежных средств. Также работу внебюджетных фондов контролируют те же государственные органы, что и контролируют исполнение бюджетов. Отчетность внебюджетных фондов предоставляется в сроки, утвержденные Бюджетным кодексом Российской Федерации.

Подборка наиболее важных документов по запросу Внебюджетные источники (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Формы документов: Внебюджетные источники

Статьи, комментарии, ответы на вопросы: Внебюджетные источники

Открыть документ в вашей системе КонсультантПлюс:

Готовое решение: Что такое внебюджетная деятельность учреждения

(КонсультантПлюс, 2022) Внебюджетными источниками финансирования учреждения могут быть:

Нормативные акты: Внебюджетные источники

"Гражданский кодекс Российской Федерации (часть первая)" от 30.11.1994 N 51-ФЗ

(ред. от 21.12.2021)

(с изм. и доп., вступ. в силу с 29.12.2021) Автономное учреждение вправе осуществлять приносящую доходы деятельность лишь постольку, поскольку это служит достижению целей, ради которых оно создано, и соответствующую этим целям, при условии, что такая деятельность указана в его учредительных документах. Доходы, полученные от такой деятельности, и приобретенное за счет этих доходов имущество поступают в самостоятельное распоряжение автономного учреждения.

Федеральный закон от 03.11.2006 N 174-ФЗ

(ред. от 02.07.2021, с изм. от 29.11.2021)

"Об автономных учреждениях" 6. Кроме указанных в части 2 настоящей статьи государственного (муниципального) задания и обязательств автономное учреждение по своему усмотрению вправе выполнять работы, оказывать услуги, относящиеся к его основной деятельности, для граждан и юридических лиц за плату и на одинаковых при оказании однородных услуг условиях в порядке, установленном федеральными законами.

Внебюджетные фонды (ВБФ) — это юридические лица, которые выступают как самостоятельные финансовые или кредитные организации. В них не входят государственные бюджетные средства. Простыми словами, внебюджетный фонд — это организация, которая создана дополнительно для решения экономических задач.

Основы ВБФ

Специальные ВБФ используются для конкретных целей, которые обычно указываются в его названии.

В основе ВБФ РФ лежат акты, подписанные законодательными органами власти, органами субъектов государства и местного самоуправления. В этих актах утверждается его деятельность, а также то, куда будут направлены его средства.

Отчисления во внебюджетные фонды:

-

;

- субсидии;

- налог на доход от юридических лиц;

- коммерческие фонды и добровольные пожертвования;

- неиспользованные средства бюджета;

- займы и кредиты банков;

- иные виды доходов.

ВБФ выполняют две основные функции:

- Распределительная функция заключается в перераспределении доходов и направлении их на нужды общества.

- Контрольная функция осуществляет информирование граждан об изменениях в социальных сферах.

Виды и классификация

ВБФ делятся на общегосударственные и целевые. Общегосударственные должны обеспечивать финансами промышленность, строительство, таможню, экономику и т. д. Целевые фонды созданы для финансирования таких отраслей, как медицина, образование, наука и т. д.

ВБФ могут классифицироваться по многим признакам. Вот некоторые из них:

- По направлению финансирования делятся на социальные и экономические.

- По праву собственности бывают федеральные (в собственности федеральной власти) и региональные или муниципальные (в собственности субъектов федерации).

- По способу образования классифицируются на находящиеся в составе бюджета и автономные.

- По использованию в материальных отраслях делятся на фонды развития технологий и поддержки отраслей.

- По отчислениям они подразделяются на пополняемые от налогов и сборов и от себестоимости произведенной продукции.

Социально-экономическая сущность

ВБФ являются стабильным источником финансов для поддержания определенных отраслей экономики. Они имеют четко определенные источники вливания средств, что дает возможность прогнозировать объем средств, а также проследить за расходованием.

Причина, по которой были созданы ВБФ, состояла в том, чтобы обеспечивать социальные расходы, а также они должны были пополняться самостоятельно. ВБФ помогли разгрузить государственные бюджеты, взяв на себя часть расходов. Благодаря этой черте ВБФ не происходит повышения налогов.

Особенности, характерные для ВБФ, которые отличают их от других финансовых систем:

- ВБФ имеют целевую направленность;

- средства направлены на государственные расходы, которые не финансируются из бюджета;

- большая часть доходов получается за счет взносов юридических лиц и частных предпринимателей;

- имущество и финансы фондов находятся в собственности государства, но при этом не входят в состав бюджета;

Правовой статус ВБФ состоит из следующих основных элементов:

- Структура управления, образования, реорганизация, ликвидация являются отдельными от других субъектов экономики государства.

- Каждый ВБФ регламентируется законом или нормативным актом, который определяет его цели и задачи.

- ВБФ имеет права и обязанности по сохранению и использованию средств.

- Правовой режим денежных средств.

- Соответствующими государственными органами осуществляется контроль за ВБФ.

Государственные внебюджетные фонды РФ

ГВБФ или ГВФ (расшифровка — государственные внебюджетные фонды) — это денежные средства, которые были образованы без участия средств федерального и муниципальных бюджетов.

Бюджет ГВБФ — это денежные средства, которые формируются в соответствии с законодательством в составе бюджета за счет государственных ВБФ.

Для хранения денежных средств ВБФ открываются счета в кредитных организациях или в казначействе, что позволяет наглядно видеть их объем и расходование.

К государственным ВБФ, в которые поступают платежи, относятся:

- Пенсионный фонд Российской Федерации.

- Фонд социального страхования Российской Федерации.

- Федеральный фонд обязательного медицинского страхования Российской Федерации.

В соответствующие органы РФ предоставляется статистика для каждого фонда. Эта статистика представляет собой анализ доходов и расходов и изучение эффективности этого фонда.

Характеристика правового режима централизованных ГВБФ:

Пенсионный фонд РФ (ПФР)

ПФР создан для удовлетворения права гражданина на пенсию и управления средствами пенсионной системы.

Доходы ПФР формируются из взносов работодателей, индивидуальных предпринимателей и других.

Задачи ПФР:

- сбор и сохранение денежных средств, а также расходование их по назначению;

- взыскание денежных средств для пенсии по инвалидности для граждан, получивших производственные травмы, профессиональные заболевания или по потере кормильца;

- привлечение спонсорских взносов;

- сотрудничество РФ с другими государствами и заключение договоров по вопросам пенсий и пособий;

- финансирование программ социальной защиты пенсионеров и инвалидов.

Средства ПФР расходуются на:

- выплату пенсий (также гражданам, проживающим за пределами РФ); ;

- оказание денежной помощи пенсионерам и нетрудоспособным гражданам;

- финансирование деятельности ПФР.

Социальное страхование (ФСС РФ)

ФСС РФ занимается вопросами социально-страховой поддержки граждан и их страхованием. В обязанности ФСС РФ входит:

- обеспечить пособиями граждан (по нетрудоспособности, беременности и родам, при рождении ребенка и уходу за ним, пособия на погребение, а также отдых работников и их детей);

- осуществление государственных программ охраны здоровья работников;

- поддержание финансового состояния ФСС РФ;

- повышение квалификации работников фонда;

- работа с похожими организациями, занимающимися страхованием граждан.

Источники финансирования ФСС РФ:

- страховые отчисления работодателей;

- страховые взносы индивидуальных предпринимателей;

- инвестиции;

- добровольная помощь физических и юридических лиц;

- средства государственного бюджета;

- иные поступления.

Обязательное медицинское страхование (ФОМС РФ)

ФОМС РФ занимается финансированием медицинского обслуживания граждан. Направления деятельности ФОМС РФ:

- обеспечение гражданских прав на получение бесплатной помощи здравоохранения;

- финансирование стабильной деятельности ФОМС;

- финансирование новых и старых программ в области медицинского страхования;

- финансирование целевых программ.

ФОМС РФ ежегодно составляет план бюджета и представляет его на утверждение в Министерство здравоохранения РФ, а также в конце отчетного периода предоставляет отчет о порядке исполнения этого плана.

К бесплатным страховым услугам относятся:

- Экстренная медицинская помощь.

- Амбулаторное лечение граждан.

- Стационарное лечение граждан.

- Медицинская помощь на дому.

- Профилактика для инвалидов, ветеранов, онкобольных, беременных женщин, детей и людей с психическими расстройствами.

- Реабилитация пациентов после инсульта и инфаркта.

Обязанности застрахованных лиц:

- Иметь полис ОМС.

- Быть застрахованным в выбранной страховой медицинской организации.

- Сообщить выбранной организации о смене персональных данных.

Бюджетные и внебюджетные организации

Бюджетный фонд — это основная финансовая система государства, которая направлена на обеспечение общественных потребностей. В понятие бюджета входят также целевые бюджетные фонды, они используются для конкретных целей и не могут быть направлены на другие цели, не соответствующие назначению.

Роль государственных фондов состоит в покрытии расходов, связанных с улучшениями в производстве, поддержанием граждан во время кризисов, улучшением уровня жизни населения.

Несмотря на похожий характер, между целевыми бюджетными и внебюджетными фондами существует ряд различий:

- Основное отличие состоит в том, что бюджетные фонды входят в состав бюджета, а ВБФ не входят, поэтому и называются так.

- Бюджет ВБФ устанавливается отдельным законом на год, а объем финансов целевых бюджетных фондов регламентируется законом о бюджете на год.

- ВБФ создаются в основном для решения социальных вопросов, а бюджетные имеют более узкое направление (развитие регионов, покрытие затрат, восполнение ресурсов и т. д. ).

- ВБФ создают на более длительный срок, нежели бюджетные.

Государственные бюджетные и внебюджетные фонды — это важное звено в системе финансов государства. Они дают возможность решать задачи, стоящие перед правительством, которые требуют немалых финансовых вливаний. Эти фонды рассматриваются как единое финансовое состояние, которое может помочь улучшить состояние экономики государства. Для этого важно с умом расходовать их средства.

Читайте также: