Учет нераспределенной прибыли кратко

Обновлено: 02.07.2024

Счет 84 в бухгалтерском учете — это нераспределенные прибыль и убыток. Эти показатели отражают не только эффективность работы компании, но и фактический финансовый результат.

Что это за бухсчет, и что на нем отражается

В процессе финансово-хозяйственной деятельности у компании образуется нераспределенная прибыль (П) или непокрытый убыток (У). Результаты отражают на отдельном регистре нераспределенная прибыль (счет 84 из плана счетов Минфина, утвержденного приказом № 94н от 31.10.2000). На бухсчете 84 фиксируют сведения не только о финрезультате за год, но и о движении, бухгалтерских операциях с финансовыми показателями — П, У.

Прибыльный и убыточный результат в течение отчетного периода от обычных видов экономической деятельности компании фиксируют на другом регистре — бухсчете 99.

Эксперты КонсультантПлюс разобрали, как учесть нераспределенную прибыль или убыток. Используйте эти инструкции бесплатно.

Особенности бухучета на сч. 84

Приказ Минфина № 94н определяет, кредит 84 счета — это прибыль или убыток: бухсчет 84 активно-пассивный, и по кредиту 84 проводится прибыль (П) по итогам года. Остаток на дебете 84 означает обратный, то есть убыточный результат.

Другими словами: что значит кредит счета 84 — прибыльный результат. Его (равно как и убыточный) обязательно формируют по итогам отчетного периода.

Убыточный результат на сч. 84 обычно покрывают за счет резервного капитала (ДТ 82 КТ 84) или уменьшения уставного капитала (ДТ 80 КТ 84). В приказе Минфина № 94н разъясняется, как закрыть 84 счет, — убыток списывают в корреспонденции со сч. 99 итоговыми декабрьскими оборотами. Используют такую проводку:

Прибыль со сч. 84 в течение и в конце года переводят на выплату дивидендов (ДТ 84 КТ 70,75) или увеличение резервного капитала (ДТ 84 КТ 82). Если по итогам года образовалась чистая П, то ее тоже закрывают на 84 сч. проводкой ДТ 99 КТ 84. Но для обществ с ограниченной ответственностью создание резервного фонда необязательно. Компания отправляет средства в резервный фонд, только если такое условие закреплено в уставе ООО ( п. 1 ст. 30 14-ФЗ от 08.02.1998 ).

Эти проводки обнуляют 99 сч. Списание П и У, подведение итогов — это реформация баланса. Процедуру проводят ежегодно (31 декабря) для определения финансового результата компании.

Аналитика ведется по направлениям расходования средств. При необходимости в конфигурацию программы закладывают раздельный учет нераспределенной прибыли, которую уже использовали для финансирования экономического роста и развития компании, и прибыли, которую не применяли в финансово-хозяйственной деятельности.

Какие проводки использовать для учета

В таблице собрали основные проводки по счету 84 по дебету и кредиту.

Начислили доход учредителям (из числа физлиц), которые одновременно являются работниками предприятия

Начислили доход учредителям (из числа юрлиц и физлиц), которые не входят в штат компании

Перечислили П в уставной капитал

Перевели прибыльные отчисления в резервный капитал

Списали чистый убыток в конце года

Восстановили невостребованные дивиденды учредителей (письмо Минфина от 27.01.2012 № 07-02-18/01)

Покрыли отрицательный результат по итогам года из средств резервного капитала

Нераспределенная прибыль представляет собой конечный финансовый результат, полученный по итогам деятельности организации, характеризующий увеличение капитала за отчетный год и весь период деятельности хозяйствующего субъекта. Непокрытый убыток также относится к конечному финансовому результату, но уже характеризующему уменьшение капитала организации за отчетный период.

Планом счетов бухгалтерского учета субсчета к счёту 84 не предусмотрены. Однако для целей обособления сумм нераспределенной прибыли отчетногогода целесообразно к счету 84 открывать два субсчета:

84/2 «Нераспределенная прибыль (непокрытый убыток) отчетного года

Сумма нераспределенной прибыли, полученная как в прошлые отчетные периоды, так и в текущем году, может быть направлена:

На выплату дивидендов собственникам компании;

Формирование и пополнение резервного капитала (для Акционерного общества - обязательно, для Общества с ограниченной ответственностью - если это предусмотрено уставом компании);

Покрытие убытков от уценки основных средств и нематериальных активов, которые ранее не дооценивались (или на покрытие положительной разницы между суммой уценки и суммой ранее проведенной дооценки);

Увеличение уставного капитала компании;

Любые другие цели, определенные владельцами компании.

Кроме того, часть чистой прибыли может быть списана при исправлении существенных ошибок прошлых лет, выявленных в отчетном году, если отчетность за эти периоды была утверждена, списание непокрытых убытков за прошлые годы.

Решение о расходовании чистой прибыли компании принимает общее собрание участников (в обществах с ограниченной ответственностью) или акционеров (в акционерных обществах) (при отражении операций по уценке внеоборотных активов решение собственников не нужно). При этом подобное решение владельцы фирмы принимают после утверждения годовой бухгалтерской отчетности и отражения чистой прибыли, полученной за прошедший год, в балансе. Следовательно, операции по расходованию этих средств учитывают в первом отчетном периоде (квартале) следующего года.

1) Направление части прибыли на выплату доходов учредителям (участникам) организации по итогам утверждения годовой бухгалтерской отчетности отражается проводками:

Дебет 84 Кредит 75/2, 70

2) Отчисления в резервный капитал:

Дебет 84 Кредит 82

3) На увеличение уставного капитала:

Дебет 84 Кредит 80

4) На покрытие убытков:

Дебет 84/нераспределенная прибыль Кредит 84/непокрытый убыток.

На покрытие убытка могут быть направлены средства:

1) Резервного капитала:

Дебет 82 Кредит 84

2) Уставного капитала:

Дебет 80 Кредит 84

3) За счет целевых взносов учредителей:

Дебет 75/2 Кредит 84

4) Нераспределенной прибыли прошлого или отчетного года:

Дебет 84/нераспределенная прибыль Кредит 84/непокрытый убыток

Аналитический учет по счету 84 "Нераспределенная прибыль (непокрытый убыток)" должен быть организован таким образом, чтобы обеспечить формирование информации по направлениям использования средств нераспределенной прибыли.

Нераспределенная прибыль представляет собой конечный финансовый результат, полученный по итогам деятельности организации, характеризующий увеличение капитала за отчетный год и весь период деятельности хозяйствующего субъекта. Непокрытый убыток также относится к конечному финансовому результату, но уже характеризующему уменьшение капитала организации за отчетный период.

Планом счетов бухгалтерского учета субсчета к счёту 84 не предусмотрены. Однако для целей обособления сумм нераспределенной прибыли отчетногогода целесообразно к счету 84 открывать два субсчета:

84/2 «Нераспределенная прибыль (непокрытый убыток) отчетного года

Сумма нераспределенной прибыли, полученная как в прошлые отчетные периоды, так и в текущем году, может быть направлена:

На выплату дивидендов собственникам компании;

Формирование и пополнение резервного капитала (для Акционерного общества - обязательно, для Общества с ограниченной ответственностью - если это предусмотрено уставом компании);

Покрытие убытков от уценки основных средств и нематериальных активов, которые ранее не дооценивались (или на покрытие положительной разницы между суммой уценки и суммой ранее проведенной дооценки);

Увеличение уставного капитала компании;

Любые другие цели, определенные владельцами компании.

Кроме того, часть чистой прибыли может быть списана при исправлении существенных ошибок прошлых лет, выявленных в отчетном году, если отчетность за эти периоды была утверждена, списание непокрытых убытков за прошлые годы.

Решение о расходовании чистой прибыли компании принимает общее собрание участников (в обществах с ограниченной ответственностью) или акционеров (в акционерных обществах) (при отражении операций по уценке внеоборотных активов решение собственников не нужно). При этом подобное решение владельцы фирмы принимают после утверждения годовой бухгалтерской отчетности и отражения чистой прибыли, полученной за прошедший год, в балансе. Следовательно, операции по расходованию этих средств учитывают в первом отчетном периоде (квартале) следующего года.

1) Направление части прибыли на выплату доходов учредителям (участникам) организации по итогам утверждения годовой бухгалтерской отчетности отражается проводками:

Дебет 84 Кредит 75/2, 70

2) Отчисления в резервный капитал:

Дебет 84 Кредит 82

3) На увеличение уставного капитала:

Дебет 84 Кредит 80

4) На покрытие убытков:

Дебет 84/нераспределенная прибыль Кредит 84/непокрытый убыток.

На покрытие убытка могут быть направлены средства:

1) Резервного капитала:

Дебет 82 Кредит 84

2) Уставного капитала:

Дебет 80 Кредит 84

3) За счет целевых взносов учредителей:

Дебет 75/2 Кредит 84

4) Нераспределенной прибыли прошлого или отчетного года:

Дебет 84/нераспределенная прибыль Кредит 84/непокрытый убыток

Аналитический учет по счету 84 "Нераспределенная прибыль (непокрытый убыток)" должен быть организован таким образом, чтобы обеспечить формирование информации по направлениям использования средств нераспределенной прибыли.

Нераспределенная прибыль - счет 84 используется для ее отражения как итога финансовой деятельности компании. Данные на счете нераспределенной прибыли показывают, насколько эффективно работала фирма с момента ее основания. В статье пойдет речь о счете 84 и его особенностях.

Указанный счет содержит сведения о чистой итоговой сумме, накопленной фирмой на конец соответствующего отчетного периода. Иначе говоря, на счете 84 отражается не только чистая прибыль (ЧП), образовавшаяся в текущем периоде, но вместе с ней и нераспределенная прибыль прошлых лет (НП) или непокрытый убыток (НУ).

ВНИМАНИЕ! ЧП за прошедший год показывается по строке 2400 отчета о финансовых результатах (далее — отчет). Сальдо НП или НУ за вычетом дивидендов можно увидеть в строке 1370 баланса.

В путеводителепо налогам от КонсультантПлюс вы найдете пошаговую инструкцию заполнения строки 1370 бухгалтерского баланса. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Размер НП за прошлые годы указывается кредитовым оборотом счета 84. В обстоятельствах, когда компания в текущем году получила НУ, компания компенсирует его за счет нераспределенной прибыли, оставшейся с прошлых лет. Если компания не имела НП или НУ в предыдущие годы, финансовый результат, указываемый в строке 1370 баланса (с учетом выплаты дивидендов), будет равен ЧП из отчета.

Нераспределенная прибыль: проводки

Операции, проводимые по счету 84 и необходимые для учета нераспределенной прибыли, непокрытого убытка, совершаются по итогам года. НП отражается кредитовым оборотом, а НУ — дебетовым. В обоих случаях — по счету 84 в корреспонденции со счетом 99. На последнем, кстати, финансовый результат выводится на протяжении всего года.

В связи с этим напомним, что бухгалтер должен по окончании каждого месяца выполнить закрывающие проводки следующего содержания:

Рассказываем, как правильно сформировать и использовать нераспределенную прибыль для общества с ограниченной ответственностью. Рассматриваем распространенные варианты с точки зрения пользы для бизнеса, правомерности и налогообложения. Затрагиваем вопросы распределения прибыли при ликвидации предприятия.

Нераспределенная прибыль — это доход после уплаты налогов, который участники общества должны распределить на какие-либо цели. Например, погашение убытков прошлых лет, создание резервного фонда или вывод данных средств из оборота.

Нераспределенная прибыль — это фактически чистая прибыль организации, но в годовой отчетности они будут равны, только если в течение года не было распределения прибыли собственниками и у компании нет отложенных налоговых обязательств. Плюс нераспределенная прибыль считается не только за год, но и за все время работы ООО.

Прибыль по итогам года

Проводка: Дт 90 Кт 99 — в случае прибыли / Дт 99 Кт 90 — в случае убытка.

Проводка: Дт 91 Кт 99 — в случае прибыли / Дт 99 Кт 91 — в случае убытка.

Проводка: Дт 99 Кт 84 — в случае прибыли / Дт 84 Кт 99 — в случае убытка.

Прибыль прошлых лет

По умолчанию нераспределенная прибыль прошлых лет также аккумулируется на счете 84 (копится там с открытия предприятия). Накопительный учет удобен тем, что при нем убыток автоматически покрывается прибылью прошлых лет, но с ростом бизнеса собственникам может потребоваться больше наглядности. Тогда можно использовать погодовой: открыть субсчета и добавить строки в баланс. Субсчета могут быть разными, в зависимости от потребностей.

При этом прибыль прошлых лет в любом случае учитывается при расчете итогов за текущий год, и если в расчетах за прошлые годы были ошибки, их учитывают в итоге за отчетный год.

Как ее потратить

Собрание по итогам года проводят в период с 1 марта до 30 апреля (совещания по распределению прибыли прошлых лет можно провести и в другое время). По итогам встречи оформляется протокол.

Чаще всего прибыль распределяется по следующим статьям:

- распространение между участниками;

- пополнение или создание резервного фонда;

- увеличение уставного капитала;

- погашение убытков прошлых лет;

- приобретение новых основных средств.

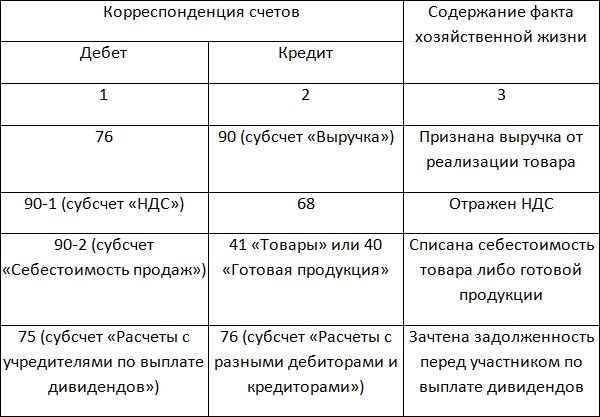

Распределение между участниками

Самый популярный вариант. Главное условие, которое должно быть соблюдено, чтобы на момент распределения стоимость чистых активов общества была не меньше его уставного капитала и резервного фонда (ст. 29 Закона об ООО).

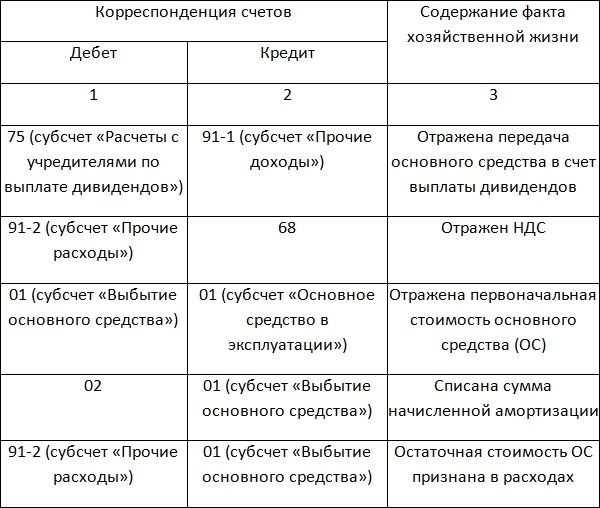

Выплаты владельцам компании облагаются НДФЛ, если участники — физлица, и налогом на прибыль, если участники — юрлица. Прибыль им можно выплачивать деньгами или имуществом (в законе об ООО на это запрета нет).

Выбирая такой способ и не включая стоимость передаваемого имущества в базу по НДС, компания должна понимать, что действует на свой страх и риск. Провести следующим образом:

Какие варианты можно рассмотреть:

Резервный фонд

Увеличение уставного капитала

С развитием компании размер уставного капитала может перестать отвечать требованиям бизнеса, например, он может оказаться недостаточным для привлечения инвестиций. Если у общества достаточно прибыли, которую собственники готовы на это потратить, можно ее использовать, не прибегая к дополнительным вкладам участников и привлечению новых людей в организацию.

При этом участники фактически не получают имущества, поэтому прибыли, которая облагается НДФЛ, возникать не должно. Например, в судебной практике были случаи, когда рост номинальной стоимости доли в ООО действительно не признавался доходом, пока участник не реализовывал свое имущественного право. Но, согласно Письму Минфина РФ от 22.05.2017 N 03-04-06/31351, основанному на ст. 217 НК РФ, если номинальная стоимость увеличивается за счет нераспределенной прибыли, а не за счет переоценки, это считается прибылью и должно облагаться НДФЛ.

Если организация решает следовать указаниям Минфина РФ, то для каждого участника она должна рассчитать сумму налога, удержать ее из доходов при их фактической выплате и перечислить в бюджет (п. 1, 2, 4 ст. 226 НК РФ). Но в таком случае ООО не выплачивает участнику денежных средств в текущем году, поэтому удержать НДФЛ невозможно. Тогда, согласно п. 5 той же статьи, нужно в письменной форме сообщить участнику ООО и в налоговую по месту учета о невозможности удержать налог, при этом указать сумму самого налога и сумму дохода, с которого он не удержан. Сделать это компания обязана до 1 марта года, идущего за тем годом, в котором возникли такие обстоятельства.

Другие варианты

Инструкция по применению плана счетов ограничивает возможности распределения прибыли со счета 84, поэтому, если собственники решили ее использовать на приобретение имущества, выплату премий сотрудникам или социальные расходы, то профинансировать такие расходы из прибыли можно, но распределять ее на них в бухучете неправильно. Вместо этого прибыль нужно оставить на балансе, а расходы отражать по соответствующим счетам. Они будут уменьшать прибыль текущего периода и, соответственно, в будущем и нераспределенную прибыль по итогам года.

Когда компания закрывается, ее прибылью считаются все денежные средства, отраженные в ликвидационном балансе.

Сначала из прибыли нужно заплатить зарплату и выходные пособия сотрудникам, произвести обязательные отчисления в бюджет, погасить долги перед остальными кредиторами (обычно контрагентами). Та часть прибыли, которая останется после всех этих выплат, будет считаться нераспределенной и должна распределяться в следующем порядке (п. 1 ст. 58 Закона об ООО):

- учредителям выплачиваются средства, которые были ранее распределены;

- между участниками, согласно размеру их долей в уставном капитале.

Если денег не осталось, нераспределенная прибыль выплачивается участникам общества в виде имущества (п. 1 ст. 8 Закона об ООО и ст. 58 Закона об ООО). Без этого не получится сдать в ФНС нулевой ликвидационный баланс, который требуется для завершения процедуры ликвидации.

Выплатить распределенную прибыль имуществом нужно в стандартные для ООО сроки — в течение 60 дней. Если за этот период участник не получил, что ему причиталось, он может потребовать выплату еще в течение трех лет (п. 3 ст. 28 Закона об ООО).

Имущество, стоимость которого равна стоимости доли в уставном капитале, не облагается налогами. Если оценка имущества выше, то разница в суммах считается дивидендами и облагается соответствующими налогами. Но если собственник решит реализовать полученное имущество, он может уменьшить доход и на стоимость приобретения, и на сумму уплаченных налогов (см. Письмо Департамента налоговой и таможенной политики Минфина России от 5 октября 2018 г. N 03-03-06/2/71759).

Читайте также: