Трубопроводный транспорт казахстана кратко

Обновлено: 02.07.2024

КМГ завершил строительство нефтетранспортной инфраструктуры по доставке углеводородов на экспортные рынки. В среднесрочной перспективе в приоритете будет:

Трубопроводная инфраструктура

(МТ) является владельцем магистрального нефтепровода Кенкияк — Атырау протяженностью 449 км. В 2018 году компания приступила к реализации проекта реверса нефтепровода Кенкияк — Атырау с целью обеспечить поставку западноказахстанской нефти на нефтеперерабатывающие заводы Республики Казахстан и нивелировать эффект снижения добычи нефти в Актюбинской и Кызылординской областях, а также экспорт в КНР в объеме до 6 млн тонн в год. Стоимость проекта — 28,6 млрд тенге. В рамках проекта введены объекты первого пускового комплекса и завершено строительство объектов второго пускового комплекса. Завершение проекта планируется во 2 квартале 2021 года.

В связи с предстоящим увеличением добычи нефти на Тенгизе и Кашагане в 2019 году акционерами КТК принято решение о реализации Проекта устранения узких мест трубопроводной системы для увеличения объемов транспортировки казахстанской нефти до 72,5 млн тонн в год. Срок реализации проекта 2019–2023 годы, стоимость проекта — 600 млн долл. США. Финансирование предусматривается за счет собственных средств КТК.

Транспортировка нефти по магистральным трубопроводам

Объем транспортировки нефти,| Компания | 2018 | 2019 | 2020 |

|---|---|---|---|

| КазТрансОйл (100%) | 45 309 | 44 463 | 42 298 |

| экспорт | 19 135 | 17 591 | 16 699 |

| транзит | 10 025 | 9 989 | 9 989 |

| внутренний рынок | 16 149 | 16 883 | 15 610 |

| Казахстанско-Китайский Трубопровод (100%) | 15 997 | 16 200 | 15 883 |

| экспорт | 1 506 | 859 | 571 |

| транзит | 9 979 | 9 979 | 9 979 |

| внутренний рынок | 4 512 | 5 362 | 5 333 |

| МунайТас (100%) | 3 878 | 3 232 | 3 321 |

| экспорт | 2 697 | 1 998 | 1 595 |

| внутренний рынок | 1 181 | 1 234 | 1 726 |

| Каспийский Трубопроводный Консорциум (100%), экспорт | 61 084 | 63 256 | 59 027 |

| Компания | 2018 | 2019 | 2020 |

|---|---|---|---|

| КазТрансОйл (100%) | 38 040 | 37 658 | 35 899 |

| Казахстанско-Китайский Трубопровод (100%) | 14 607 | 14 590 | 14 368 |

| МунайТас (100%) | 1 522 | 1 232 | 1 322 |

| Каспийский Трубопроводный Консорциум (100%) | 80 549 | 82 997 | 77 207 |

| Компания | 2018 | 2019 | 2020 |

|---|---|---|---|

| КазТрансОйл (100%) | 38 040 | 37 658 | 35 899 |

| Казахстанско-Китайский Трубопровод (50%) | 7 304 | 7 296 | 7 185 |

| МунайТас (51%) | 776 | 628 | 674 |

| Каспийский Трубопроводный Консорциум (20,75%) | 16 714 | 17 222 | 16 020 |

Тарифная политика

Тарифы на транспортировку нефти на внутренний рынок Казахстана подлежат государственному регулированию.

5 912 (с 01.07.2019–24.12.2019)

Транспортировка нефти морем

Транспортные активы

Основные маршруты морской транспортировки нефти

- Маршруты в акватории Каспийского моря

- Маршруты в акватории Черного и Средиземного морей

Объем перевозки

Общий объем морской транспортировки нефти в 2020 году существенно снизился (на 16,2%) в сравнении с 2019 годом и составил 8 990 тыс. тонн. Уменьшение объема морской транспортировки нефти объясняется преимущественно снижением объемов на Средиземном море в результате простоев в ожидании погрузок, а также неблагоприятных метеоусловий.

Объемы транспортировки, тыс. тонн

| Море | 2018 | 2019 | 2020 |

|---|---|---|---|

| Черное и Средиземное | 4 339 | 10 186 | 8 361 |

| Каспийское | 2 738 | 543 | 629 |

| Всего | 7 077 | 10 729 | 8 990 |

| Море | 2018 | 2019 | 2020 |

|---|---|---|---|

| Черное и Средиземное | 4 122 | 9 676 | 7 942 |

| Каспийское | 887 | 165 | 197 |

В марте 2020 года при поддержке КМГ КМТФ заключило договор с дочерней компанией COSCO Shipping по транспортировке крупногабаритных грузов с Юго-Восточной Азии в Казахстан.

В апреле-июне 2020 года успешно произведена транспортировка 25 единиц крупногабаритных грузов общим весом порядка 3,6 тыс. тонн с румынского порта Констанца в казахстанский порт Атырау для строительства нефтехимического комплекса KPI в г. Атырау. КМТФ задействовало собственный и арендованный флот: всего 42 единицы — это шесть барж, 24 речных и 12 морских буксиров.

К трубопроводному транспорту относятся магистральные нефте- и газопроводы, а также продуктопроводы. Значимость трубопроводного транспорта для Республики Казахстан определяется значительной удаленностью основных месторождений нефти и газа от потребителей, а также высокой долей нефти, нефтепродуктов и газа в экспортном балансе Республики Казахстан.

Преимущества трубопроводного транспорта:

- возможность повсеместной укладки трубопровода.

- низкая себестоимость транспортировки.

- сохранность качества благодаря полной герметизации трубы.

- меньшая материало и капиталоёмкость.

- полная автоматизация операций по наливу, перекачки, транспортировки и сливу.

Файлы: 1 файл

курсовая работа.docx

Нефть, нефтепродукты и газ доставляются трубопроводным, железнодорожным, морским, речным и автомобильным транспортом.

Все эти виды транспорта имеют свои особенности. Они различаются по степени развития и регионального размещения, по уровню технической оснащённости и условиям эксплуатации, возможностями освоения различных грузопотоков по пропускной и провозной способности на отдельных направлениях и участках, по техническим параметрам и технико-экономическим показателям и другим данным.

Тема моей курсовой работы выбрана неслучайно. Трубопроводный транспорт довольно необычен. Он не имеет транспортных средств, вернее, сама инфраструктура "по совместительству" является транспортным средством. Движение груза осуществляют насосные станции. Трубопроводный транспорт дешевле железнодорожного и даже водного. Он не требует большого персонала.

Тема привлекла меня своей актуальностью и в то же время неосвещённостью: не каждый, к сожалению, знает, что значит словосочетание "трубопроводный транспорт", хотя он играет важную роль в нашей обычной жизни. Например, самый повседневный вид трубопроводного транспорта — водопровод и канализация.

Магистральный трубопроводный транспорт является важнейшей составляющей топливно-энергетического комплекса Республики Казахстан.

Системы трубопроводного транспорта являются эффективным инструментом реализации государственной политики, позволяющим государству регулировать поставки нефтепродуктов на внутренний и внешний рынки.

Трубопроводный транспорт активно влияет на формирование и развитие ТЭК страны и отдельных регионов, являясь его неотъемлемой частью, и обеспечивает:

- перекачку добытых и переработанных энергоресурсов;

- выполняет роль распределительной системы комплекса;

- транспортировку энергоресурсов на экспорт в страны ближнего и дальнего зарубежья.

К трубопроводному транспорту относятся магистральные нефте- и газопроводы, а также продуктопроводы. Значимость трубопроводного транспорта для Республики Казахстан определяется значительной удаленностью основных месторождений нефти и газа от потребителей, а также высокой долей нефти, нефтепродуктов и газа в экспортном балансе Республики Казахстан.

Преимущества трубопроводного транспорта:

- возможность повсеместной укладки трубопровода.

- низкая себестоимость транспортировки.

- сохранность качества благодаря полной герметизации трубы.

- меньшая материало и капиталоёмкость.

- полная автоматизация операций по наливу, перекачки, транспортировки и сливу.

- непрерывность процесса перекачки.

- отсутствие отрицательного воздействия на окружающую среду.

Главным недостатком является его узкая специализация, также для рационального использования требуется мощный устойчивый поток перекачиваемого груза.

Роль трубопроводного транспорта в системе нефтяной и газовой промышленности чрезвычайно велика. Для нефти трубопроводный транспорт является основным видом транспорта в нашей стране. Характерной чертой трубопроводного транспорта является высокий уровень автоматизации производственных операций. В настоящее время в стране сформированы мощные нефтепроводные системы.

Трубопроводный транспорт нефти наиболее экономичен, экологически безопасен и легко автоматизируется. Этими преимуществами перед другими видами транспорта и объясняется его интенсивное развитие. Система магистральных нефтепроводов, созданная в 1960-80 годах, была ориентирована на работу в централизованной плановой экономике по технологическому принципу, причем нефтедобыча и нефтепереработка были экономически разделены, а нефтепроводный транспорт выполнял функцию посредника между ними - покупая и продавая нефть по установленным ценам. С развитием рыночных отношением появилась необходимость перехода на тарифную систему оплаты за услуги нефтепроводного транспорта.

Требования к нефтепроводному транспорту в изменившихся условиях становятся качественно новыми, под которые система магистральных нефтепроводов не проектировалась технологически, так как в основном ориентировалась на поставку нефти по интегрированным показателям качества в одном потоке с учетом их смешения.

История развития трубопроводного транспорта Казахстана

Интенсивно развивался трубопроводный транспорт в республике в 1960 - 1970-х гг. в связи с освоением месторождений полуострова Мангистау - Узень и Жетыбай. В эти годы были построены нитки Узень - Жетыбай - Шевченко протяженностью 141,5 км, Сарыкамыс-Каратон - 70 км, Узень - Гурьев - 700 км, а также Гурьев - Куйбышев.

В 1977 г. сформировались предпосылки для развития химической промышленности на северо-востоке и юге Казахстана. Были введены в действие магистральный трубопровод Сургут - Омск - Павлодар, затем Павлодар - Шымкент. С сооружением этих нефтепроводов связан ввод в эксплуатацию Павлодарского (1978 г.) и Шымкентского (1984 г.) нефтеперерабатывающих заводов.

В 1989 г. с целью транспортировки сибирской нефти на Чарджоуский нефтеперерабатывающий завод был введен в эксплуатацию магистральный нефтепровод Шымкент - Чарджоу, являющийся продолжением нефтепровода Омск – Павлодар - Шымкент. В 1990 г. был построен нефтепровод Кумколь - Каракоин, год спустя - Доссор - Макат.

ТРУБОПРОВОДНАЯ ИНФРАСТРУКТУРА В КАЗАХСТАНЕ: ЭКОНОМИЧЕСКИЕ АСПЕКТЫ

Казахстан обладает огромными подтвержденными запасами нефти и газа. Для транспортировки углеводородов в республике используется более 20 тыс. км магистральных трубопроводов. Имеется ряд нерешенных проблем обеспечения поставок нефти и газа на внутренний рынок и на экспорт. Проблемы внутреннего рынка заключаются в том, что запасы и добыча нефти сосредоточены на западе, в то время как потребители находятся на юго-востоке и индустриальном севере.

Как наследие советской экономической системы, добываемая на западе нефть транспортируется, преимущественно, через Россию на мировые рынки, а внутренняя потребность в углеводородах на востоке удовлетворяется путем импорта из Сибири. Кроме того, большинство из существующих трубопроводов были построены несколько десятилетий назад и предназначались для реализации целей бывшего Советского Союза, а не Казахстана, как независимого государства.

Казахстаном проделана большая работа по развитию трубопроводной инфраструктуры с учетом того, что трубопроводы являются самым дешевым и экологически безопасным способом транспортировки углеводородов. Новые трубопроводы расширяют географию экспорта и воплощают идею создания много векторной системы транспортировки казахстанской нефти и газа. Развивается газификация населенных пунктов в Казахстане, увеличивается экспорт казахстанского газа и транзит газа по территории республики.

Развитие трубопроводной инфраструктуры в Казахстане в значительной степени обусловлено внешней стратегией, политикой в сфере производства нефтепродуктов в Казахстане и газификации населенных пунктов республики. Увеличение объемов добычи углеводородов привело к необходимости расширения транспортной инфраструктуры внутри страны, а также к реализации ряда проектов, призванных обеспечить транспортировку нефти и газа в импортирующие государства. В настоящее время несколько проектов находятся на различных этапах развития.

Современное состояние трубопроводной инфраструктуры

Трубопроводный транспорт вКазахстане представлен магистральными нефтепроводами – 7912,0 кми газопроводами – 12269,0 км (рис. 1.). Плотность трубопроводов в расчете на 1000 кв. км территории республики увеличилась в Казахстане в 2006 – 2010 годах с 6,0 до 7,4 км. По мере увеличения объемов инвестирования в нефтедобычу Казахстан приступил к реконструкции магистральных трубопроводов. Имевшее место некоторое снижение протяженности нефтепроводов в период 2003 – 2006 годов связано с их реконструкцией и демонтажем неиспользуемых трубопроводов.

По системе магистральных трубопроводов в 2011 году транспортировано 32,8 млн. тонн нефти, с ростом к уровню прошлого года на 8%. Доля трубопроводного транспорта превалирует в общем объеме экспорта нефти и составляет 77,7%. Динамика транспортировки за 2003 – 2010 годы представлена на рис. 2

Рис.1. Динамика протяженности магистральных трубопроводов в 2003-2010 годах, км

[Источник: составлено по данным Агентства РК по статистике.]

В Казахстане в январе – июле 2011 года было добыто 39,2 млн. тонн сырой нефти (на 1% больше, чем за аналогичный период 2010 года), 7,4 млн. тонн газоконденсата (+5%) и 23,1 млрд. кубометров природного газа (+ 8,5%).Казахстан в январе – июле 2011 года экспортировал 42,2 млн. тонн нефти и газового конденсата (+3%), что составляет 90,6% к объему добытого количества нефти и газового конденсата. Для сравнения в России на экспорт направляется 75%добываемой нефти. Экспортные поставки сырой нефти из Казахстана продолжают возрастать при недостаточности производства нефтепродуктов для внутреннего потребления. В денежном выражении, по данным статистики, экспорт нефти и конденсата за 7 месяцев 2011 года составил $32,2 млрд. (+ 47%).

Рис. 2. Динамика транспортировки грузов по магистральным трубопроводам в 2003-2010 годах, млн. км.

[Источник: составлено по данным Агентства РК по статистике]

Повышение Казахстаном в начале 2009 года тарифов за транзит газа на 21%* лишь частично компенсировало значительные потери прибыли от транзита. В структуре грузооборота доля газа значительно снизилась (рис. 3.).

Рис. 3. Структура грузооборота магистральных трубопроводов в 2003 и 2010 годах, в %

[Источник: составлено по данным Агентства РК по статистике.]

– КТК является одним из наиболее важных современных проектов по транспортировке казахстанской нефти на экспорт. Его пропускная способность составляет 28 млн. т в год.

Сегодня, в период освоения перспективных месторождений шельфа Каспия, на которые Казахстан делает большую ставку, огромное значение придается развитию нефтетранспортной инфраструктуры. С учетом географической отдаленности страны от основных мировых рынков решение вопроса транспортировки углеводородов является одной из приоритетных задач.

Содержание

Введение………………………………………………………………………….3

1 История развития трубопроводного транспорта Казахстана………………4

2 Современное состояние трубопроводной инфраструктуры………………..5

3 Существующие и перспективные направления экспорта нефти и газа в Казахстане………………………………………………………………………..8

4 Перспективные проекты транспортировки нефти и газа…………………..10

4.1. Проект строительства 2-го этапа нефтепровода Казахстан – Китай…11

4.2. Реконструкция нефтепровода Кенкияк – Атырау……………………..12

4.3. Проекты создания и участия в новых нефтетранспортных системах. 12

4.4. Проекты развития газотранспортной системы РК……………………..15

5 Перспективы трубопроводной инфраструктуры в Казахстане……………..18

Заключение ………………………………………………………………………24

Список использованных источников…………………………………………. 25

Прикрепленные файлы: 1 файл

реферат по экономике).doc

Министерство образования и науки Республики Казахстан

Костанайский Государственный университет им. А Байтурсынова

Кафедра экономики и управления

Дисциплина Экономика транспорта

Специальность 5В071300 – транспорт, транспортная техника и технологии

Выполнила: Ященко Т., студентка 3 курса

очной формы обучения, 10-101-22 гр.

Руководитель: Дмитриева В.Р., ст. преподаватель

1 История развития трубопроводного транспорта Казахстана………………4

2 Современное состояние трубопроводной инфраструктуры………………..5

3 Существующие и перспективные направления экспорта нефти и газа в Казахстане…………………………………………………… …………………..8

4 Перспективные проекты транспортировки нефти и газа…………………..10

4.1. Проект строительства 2-го этапа нефтепровода Казахстан – Китай…11

4.2. Реконструкция нефтепровода Кенкияк – Атырау……………………..12

4.3. Проекты создания и участия в новых нефтетранспортных системах. 12

4.4. Проекты развития газотранспортной системы РК……………………..15

5 Перспективы трубопроводной инфраструктуры в Казахстане……………..18

Список использованных источников…………………………………………. 25

Нефтегазовая промышленность Республики Казахстан определена как одна из самых приоритетных отраслей, обеспечивающих развитие республики и вхождение ее в число стран с высоким уровнем социально-экономического развития.

Одними из ключевых задач Стратегии вхождения Казахстана в число 50-ти наиболее конкурентоспособных стран мира являются диверсификация и обеспечение устойчивых каналов поставок энергоресурсов республики на мировые рынки. Очевидно, что реализация этих задач невозможна без дальнейшего расширения и развития транспортной инфраструктуры.

Сегодня, в период освоения перспективных месторождений шельфа Каспия, на которые Казахстан делает большую ставку, огромное значение придается развитию нефтетранспортной инфраструктуры. С учетом географической отдаленности страны от основных мировых рынков решение вопроса транспортировки углеводородов является одной из приоритетных задач.

На трубопроводный транспорт приходится основной объем экспорта нефти, поэтому реализация проектов экспортных трубопроводов приобретает особую важность.

1 История развития трубопроводного транспорта Казахстана

Интенсивно развивался трубопроводный транспорт в республике в 1960 - 1970-х гг. в связи с освоением месторождений полуострова Мангистау - Узень и Жетыбай. В эти годы были построены нитки Узень - Жетыбай - Шевченко протяженностью 141,5 км, Сарыкамыс-Каратон - 70 км, Узень - Гурьев - 700 км, а также Гурьев - Куйбышев.

В 1977 г. сформировались предпосылки для развития химической промышленности на северо-востоке и юге Казахстана. Были введены в действие магистральный трубопровод Сургут - Омск - Павлодар, затем Павлодар - Шымкент. С сооружением этих нефтепроводов связан ввод в эксплуатацию Павлодарского (1978 г.) и Шымкентского (1984 г.) нефтеперерабатывающих заводов.

В 1989 г. с целью транспортировки сибирской нефти на Чарджоуский нефтеперерабатывающий завод был введен в эксплуатацию магистральный нефтепровод Шымкент - Чарджоу, являющийся продолжением нефтепровода Омск – Павлодар - Шымкент. В 1990 г. был построен нефтепровод Кумколь - Каракоин, год спустя - Доссор - Макат.

2 Современное состояние трубопроводной инфраструктуры

По системе магистральных трубопроводов в 2011 году транспортировано 32,8 млн. тонн нефти, с ростом к уровню прошлого года на 8%. Доля трубопроводного транспорта превалирует в общем объеме экспорта нефти и составляет 77,7%.

Развитие магистрального нефтепроводного транспорта определяется потребностями нефтяной промышленности. Значительная часть магистральных нефтепроводов эксплуатируется свыше 20-ти лет (рис. 6.4.), что приводит к рискам возникновения на них аварийных ситуаций

партнера на мировом рынке поставки углеводородов. Распространение врезок приняло широкий размах, превратившись в организованный преступный бизнес. На данном этапе достаточно действенной превентивной

Рисунок 1. Современное и прогнозное обеспечение газом регионов Казахстана

Устаревшее оборудование магистральных трубопроводов и недостаточная квалификация кадров приводят к техногенным авариям на трубопроводах и объектах их инфраструктуры. Казахстану как государству, не имеющему морских границ, необходима хорошо развитая трубопроводная инфраструктура. В настоящее время существующие экспортные мощности достаточны для покрытия потребности нефтедобывающей отрасли. По Каспийскому морю вывоз лимитирован пропускной способностью терминалов и отсутствием достаточного собственного танкерного флота. Однако действующая трубопроводная инфраструктура не может в долгосрочном плане удовлетворить растущие потребности республики в транспортировке углеводородов, как на внутренний рынок, так и на международный. В этой

связи, по мнению казахстанских экономистов и политиков, строительство разветвленной сети экспортных трубопроводов, соединяющих крупнейшие нефтяные месторождения Казахстана с потребителями на Западе и Востоке, становится одним из самых насущных вопросов.

3 Существующие и перспективные направления экспорта нефти и газа в

Основными экспортными маршрутами поставок казахстанской нефти являются сегодня нефтепроводы Каспийского трубопроводного консорциума (КТК), Атырау-Самара, Атасу-Алашанькоу и казахстанский каспийский порт Актау.

Казахстан обладает огромными подтвержденными запасами нефти и газа. Для транспортировки углеводородов в республике используется около 10715 км нефте- и газопроводов. Тем не менее перед страной сегодня стоит ряд нерешенных проблем, связанных с поставкой нефти на внутренний и международный рынки. Проблемы, касающиеся внутреннего рынка, заключаются в том, что большинство запасов и основные объемы добычи нефти сосредоточены на западе, в то время как ее потребители (крупные города и промышленные центры) находятся на юго-востоке и индустриальном севере. Как наследие советской экономической системы, добываемая на западе нефть транспортируется через Россию на мировые рынки, а внутренняя потребность на востоке удовлетворяется путем импорта из Сибири. Кроме того, большинство из существующих трубопроводов были построены несколько десятилетий назад и предназначались для реализации целей бывшего Советского Союза, а не Казахстана как независимого государства. В настоящее время несколько проектов, направленных на улучшение сложившейся ситуации, находятся на различных этапах развития, при этом наиболее значительным из них является трубопровод Каспийского трубопроводного консорциума (КТК).

Хотя расположенный на востоке трубопровод Омск-Павлодар-Шымкент-Чарджоу пересекает страну с севера на юг, все же большинство трубопроводов находится в западной части страны. Существующие нефтепроводы доставляют нефть на один из трех казахстанских нефтеперерабатывающих заводов (в Атырау, Шымкенте и Павлодаре), на южные российские или украинские НПЗ, а также на мировой рынок. Основным международным маршрутом транспортировки казахстанской нефти является экспортный трубопровод Атырау-Самара. В 2001 г. по нему запланировано прокачать рекордный объем нефти - 13 млн. т (в сравнивнении с 1999 г., когда было транспортировано 10,5 млн. т, и 2000 г. - 11,7 млн. т). Часть нефти (на 2001 г. запланирован объем в 1,2 млн. т) транспортируется морем (на баржах) до Баку, где затем закачивается в трубопроводную систему Азербайджана (трубопровод Махачкала-Тихорецк-Новороссийск). Другая значительная часть казахстанской нефти поставляется железнодорожным транспортом в Западную Европу.

Более того, осенью этого года планируется осуществить загрузку в танкеры первой партии нефти, прокаченной по трубопроводу КТК. Предполагается, что его первоначальная мощность составит 28 млн. т в год, а это приведет к трехкратному увеличению существующей пропускной способности экспортных трубопроводов страны.

Поскольку республика практически не имеет морских границ, транспортировка является основной проблемой развития казахстанского нефтяного рынка. Тарифы, возможность использования трубопроводов и их пропускная способность имеют решающее значение для любых нефтяных проектов. Введение в эксплуатацию трубопровода КТК создает дополнительные возможности для экспорта, в то время как обнаружение Кашаганского месторождения в казахстанском секторе Каспийского моря увеличивает потребность в его пропускной способности.

КТК признан одним из наиболее важных проектов по транспортировке казахстанской нефти. Затраты акционеров уже превысили $2,5 млрд. Ожидается, что первоначальная пропускная способность составит 28 млн. т в год с максимальным увеличением до 67 млн. т. 3 августа 2001 г. акционеры КТК подписали соглашение о транспортировке нефти, которое считается одним из завершающих этапов перед фактическим пуском в эксплуатацию трубопровода Тенгиз-Новороссийск.

Существуют немаловажные последствия перевода казахстанской нефти из системы Транснефти в КТК. Поскольку Транснефть имеет ряд требований в отношении качества входящей в ее систему нефти, то по мере того, как направление транспортировки тенгизской и другой, более легкой, нефти будет меняться, с оставшейся, более тяжелой, нефтью будет все сложнее отвечать этим требованиям.

Трубопровод КТК был одобрен специальным постановлением Правительства Казахстана, в соответствии с которым консорциуму разрешается устанавливать тарифы и взимать плату за транспортировку нефти по трубопроводу на территории республики. Кроме того, постановление разрешает КТК устанавливать и регулировать нормы, определяющие доступ пользователей к системе КТК на территории Казахстана. Аналогичное постановление было принято и в России.

Согласно Генеральному соглашению, заключенному между акционерами КТК, трубопровод построен исключительно для транспортировки нефти, добываемой акционерами. Объем транспортируемой по трубопроводу нефти, принадлежащей акционерам, не обязательно соответствует их доле в акционерном капитале. 50% акций принадлежат компаниям-производителям и 50% находятся во владении России, Казахстана и Султаната Оман. Если акционер не использует всей выделенной ему доли пропускной способности трубопровода, то он обязан, в первую очередь, предложить неиспользуемую пропускную способность другим акционерам - прежде всего, компаниям-производителям, а затем - государствам-акционерам. Если никто из акционеров не выражает желания зарезервировать эту пропускную способность, то она может быть предложена третьим лицам, тарифы для которых будут устанавливаться в отдельном договоре.

Однако казахстанские специалисты полагают, что в следующем году КТК не достигнет своей проектной мощности. Хотя по данному вопросу и существуют различные прогнозы, все же эксперты считают, что до 2003 г. Аджип и Бритиш Газ не смогут завершить строительство нефтепровода с месторождения Карачаганак. Поэтому доля этих компаний, составляющая 6 млн. т, не будет до этого времени транспортироваться по КТК. Не ясно и то, насколько другие участники проекта воспользуются своими квотами.

Большинство газопроводов (как и нефтепроводов) расположено на западе республики. Благодаря нескольким трубопроводам, которые, начинаясь в Туркменистане и Узбекистане, проходят через Западный Казахстан в Россию, казахстанские города Актюбинск, Уральск, Кустанай и Рудный сегодня снабжаются узбекским газом. Эти транспортные магистрали, в частности трубопроводы из Туркменистана, не эксплуатируются на полную мощность и поэтому потенциально также могут быть использованы казахстанскими производителями для экспорта газа в Россию и Европу. Основной объем газа, поставляемого по этим двум магистралям, поступает в систему Газпрома. Следовательно, любой проект, предусматривающий экспорт казахстанского газа на мировой рынок, Казахстан будет, скорее всего, обсуждать с Газпромом до тех пор, пока не будут разработаны альтернативные маршруты.

Внутренняя газопроводная система Казахстана поставляет газ только в некоторые регионы республики. По этим трубопроводам газ из Узбекистана транспортируется в южный Казахстан (города Шымкент, Тараз и Алматы). В то же время большая часть страны (включая города Усть-Каменогорск, Семипалатинск, Павлодар, Астану, Караганду и Талдыкурган) по-прежнему не имеет газопроводной инфраструктуры и вынуждена полагаться на иные источники энергии.

Учитывая потребность в газе северных областей и столицы, КазТрансГаз также планирует строительство трубопровода, который был бы соединен с системой Газпрома и обеспечил транспортировку газа в Петропавловск, Кокчетав, Астану и, возможно, Караганду и Темиртау.

Безусловно, что для разработки своих газовых месторождений Казахстану необходимо дальнейшее развитие газопроводной инфраструктуры. Поэтому газопроводы относятся к приоритетным секторам экономики Казахстана, для которых предусмотрены специальные налоговые льготы и преференции.

Правовой режим функционирования нефтегазовых трубопроводов Казахстана находится в постоянном развитии. И хотя в республике не существует специального закона, посвященного трубопроводному транспорту, правовую основу для регулирования связанных с ним вопросов можно найти в Законе о нефти 1 . В августе 1999 г. в даный закон были внесены изменения и дополнения, которые отражали динамичные процессы в развитии Каспийского региона за последние несколько лет.

В настоящее время, на стадии рассмотрения специальной рабочей группы Министерства энергетики и минеральных ресурсов РК (МЭМР) находятся новые изменения и дополнения в законодательство о нефти и недропользовании. Однако в проекте закона не планируются какие-либо изменения, относящиеся к трубопроводам. И хотя ряд законодательных актов также регулирует отдельные аспекты, касающиеся нефтегазопроводов, включая Закон об иностранных инвестициях 2 , Указ о лицензировании 3 , Закон о земле 4 , Закон об охране окружающей среды 5 и пр., все же правовая система требует дальнейшего развития.

трубопроводы, предназначенные для транспортировки нефти, в том числе магистральные трубопроводы 6 , трубопроводы, работающие в режиме сборного коллектора, а также оборудование и механизмы по очистке, сепарации и сжижению веществ, транспортируемых через систему трубопроводов либо ее отдельных частей, системы контроля и изоляции, системы электрохимической защиты и иное оборудование, предназначенное для обслуживания таких трубопроводов 7 .

Закон о естественных монополиях предусматривает, что транспортировка нефти и нефтепродуктов, газа и газоконденсата по магистральному трубопроводу считается естественной монополией и регулируется уполномоченным государственным органом. Однако в соответствии со ст. 2.3 данного Закона, его действие не распространяется на юридические лица, осуществляющие деятельность, отнесенную к сфере естественной монополии (например, транспортировка сырой нефти), но связанную с сооружением и эксплуатацией объектов, предназначенных исключительно для собственных нужд.

Подводя итог, можно сказать, что рассмотрение проекта в качестве естественной монополии зависит от двух факторов: (1) наличия условий для естественной монополии; (2) того факта, будет ли трубопровод строиться для собственных нужд отдельного юридического лица.

Согласно Правилам, владелец магистрального трубопровода, по соглашению с местными государственными органами и другими заинтересованными лицами, должен предпринимать совместные усилия по обеспечению безопасных условий работы магистрального трубопровода и предотвращению возможных аварий и чрезвычайных ситуаций. Владелец магистрального трубопровода несет ответственность за соблюдение упомянутых Правил. Что же касается безопасности магистрального трубопровода, то никакая работа или деятельность не разрешены без согласия владельца. Кроме того, запрещено строительство каких-либо объектов, не связанных с магистральным трубопроводом, на минимальном расстоянии, установленном стандартами в строительстве и Правилами для обеспечения техники безопасности.

Тарифы на нефтепроводы, которые считаются естественными монополиями, устанавливаются КазТрансОйлом и утверждаются совместным решением Агентства по регулированию естественных монополий и развитию конкуренции и МЭМР. Единственным исключением является КТК, которому постановлением Правительства Казахстана разрешено устанавливать и взимать тарифы за транспортировку нефти, прокаченную по трубопроводу в Казахстане.

В апреле 2000 г. КазТрансОйл увеличил транспортные тарифы на сырую нефть, которые в отдельных случаях возросли на60 %. В настоящее время тариф за транспортировку нефти через западную часть трубопроводной системы составляет около $15 за тонну на тысячу километров. Непрозрачность в отношении процедуры выработки тарифов (например, в нарушение нормативно- правовых актов 1998 г. не были проведены публичные слушания) и оснований для их увеличения вызвала критику. Есть мнение, что для регулирования тарифов необходим независимый орган по нефти и газу (не антимонопольный комитет или КазТрансОйл), поскольку значительное увеличение транспортных тарифов напрямую влияет на экономику проектов.

Строительство морского трубопровода является одним из нескольких проектов, находящихся сегодня на стадии оценки казахстанскими властями. Хотя до внесения изменений и дополнений в Закон о нефти ни один законодательный акт в Казахстане, включая упомянутый, в действительности не регулировал деятельность морских трубопроводов. Изменения и дополнения направлены на устранение данного пробела.

Права на строительство морского нефтегазопровода могут быть предоставлены государственным органом путем выдачи разрешений. Компетентный орган 8 соответственно предоставляет права на эксплуатацию морского нефтегазопровода. Необходимо отметить, что Закон о нефти не ясен в отношении того, какой государственный орган должен функционировать в качестве Компетентного органа. Хотя данный закон и определяет Компетентный орган как исполнительный орган, которому непосредственно делегированы права по заключению и исполнению контрактов, он все же не указывает на конкретный государственный орган.

8 Компетентным органом в настоящее время является Министерство энергетики и минеральных ресурсов Республики Казахстан.

Предоставленные права на строительство и эксплуатацию морского трубопровода не могут быть переданы. Ведение деятельности на особых территориях, известных как морские природные заказники (такие как северный Каспий), требует исключительного использования трубопровода для транспортировки нефти на сушу 9 . Данное требование также распространяется на ведение работ в любой акватории и прибрежной зоне Казахстана, после проведения начальных этапов испытания скважин и разработки месторождений 10 . Это означает, что вся нефть, добытая на морских месторождениях, должна транспортироваться по трубопроводу на сушу для ее дальнейшей транспортировки как на внутренний, так и на международный рынок.

10 Инструкции по соблюдению норм экологической безопасности при проектировании и проведении нефтяных операций в акваториях и прибрежных зонах морей и внутренних водоемов.

До ИСМ у производителя была возможность заключать контракты на транспортировку углеводородов по территории России напрямую с Транснефтью. После введения ИСМ сделать это будет очень трудно. Даже положения контрактов на проведение нефтяных операций, гарантирующие свободный и беспрепятственный экспорт сырья, окажут небольшую помощь, потому что, если они и признаны в Казахстане, Транснефть все же может отказать в приеме сырой нефти. Это не оставляет производителям никаких шансов, кроме как использовать КазТрансОйл в роли посредника в отношениях с Транснефтью.

В настоящее время в Казахстане, кроме КТК, рассматриваются и альтернативные маршруты экспортных трубопроводов:

Актау–Баку-Батуми (Транскавказский коридор). По участку Баку-Батуми уже транспортируется около 2 млн. т нефти в год. В соответствии с дополнительным соглашением о модернизации трубопровода, подписанным Казахстаном, Азербайджаном и Грузией, его пропускная способность возрастет до 10 млн. т.

Транскаспийский маршрут. Использование Транскаспийского маршрута позволит осуществить интеграцию с трубопроводом Баку-Джейхан. Стоимость проекта составляет $4 млрд., а пропускная способность - от 50 до 70 млн. т в год. По заявлению вице-президента КазТрансОйла К.М.Кабылдина, после подтверждения больших запасов углеводородов в казахстанском секторе Каспия и освобождения от налогов в транзитных странах, проект может стать коммерчески жизнеспособным. Этот маршрут поддерживается правительством США и связан с множеством геополитических факторов.

Казахстан-Китай. Китай является привлекательным рынком для Казахстана, так как спрос на нефть в регионе постоянно растет. По предполагаемому маршруту западноказахстанская нефть будет транспортироваться в западные районы Китая. Общая протяженность трубопровода составит около 2800 км, минимальная пропускная способность - 20 млн. т нефти в год. Завершено технико-экономическое обоснование проекта 11 . Однако проблемы тектонического характера, которые могут возникнуть при прокладке трубопровода в горных районах, увеличат стоимость этого проекта.

КазТрансОйл имеет право на организацию, финансирование, проектирование, строительство и эксплуатацию магистральных трубопроводов для транспортировки углеводородов по территории Казахстана 14 . Это означает, что если какой-либо субъект экономической деятельности, отличный от КазТрансОйла, намеревается строить или эксплуатировать трубопровод или организовать его финансирование, то ему будет необходимо получить специальное разрешение Правительства. Следует отметить, что КазТрансОйл, являясь регулирующим органом, также обладает правами генерального Подрядчика по трубопроводной транспортировке нефти и газа, а это создает конфликт интересов.

В июне 2001 г. КазТрансОйл успешно осуществил выпуск на международный рынок евробондов на сумму $150 млн. Сроки выплаты по облигациям наступят в 2006 г. Выпуск облигаций является первым международным заимствованием КазТрансОйла.

Высшее руководство ТНГ полагает, что предоставленные ТНГ полномочия, в отношении активов крупных транспортных и коммуникационных компаний повысят эффективность компаний по транспортировке нефти и газа. С другой стороны, некоторые эксперты рассматривают такой шаг как успешную попытку концентрации контроля над важнейшими секторами экономики страны.

В августе 2000 г. КазТрансОйл получил одобрение своего индикативного плана развития на 2000-2005 гг. План предусматривает модернизацию и реструктуризацию трубопроводной системы и осуществление ряда смежных проектов развития.

Основные виды деятельности КазТрансГаза включают: (1) транспортировку газа по трубопроводам, продажу газа на внутреннем и внешнем рынках, разработку, финансирование, строительство и эксплуатацию трубопроводов в Казахстане, включая хранилища и оборудование для транспортировки, а также разработку технико-экономических обоснований трубопроводов и проектов, связанных с деятельностью КазТрансГаза; (2) производство, передачу и распределение электрической и тепловой энергии; проектирование; производство и установку электростанций; линий распределения электроэнергии и подстанций, а также нефтегазопроводов.

Казахстану как государству, не имеющему морских границ, необходима хорошо развитая нефтегазотрубопроводная система. Однако существующая трубопроводная инфраструктура не может в долгосрочном плане удовлетворить растущие потребности республики в транспортировке углеводородов как на внутренний, так и на международный рынки. Мы надеемся, что создание ТНГ будет содействовать общему развитию экономики страны и, в конечном итоге, повышению благосостояния ее граждан.

Автор статьи выражает благодарность Алмаcу Жайылган и Стивену МакХейл за помощь, оказанную при подготовке данной статьи.

Zakon.kz

Трубопроводные транспортировки обеспечивают уже половину всех доходов транспортного сектора Казахстана (©Paragraph 2019 / 5.0.3.78)

Трубопроводные транспортировки обеспечивают уже половину всех доходов транспортного сектора Казахстана

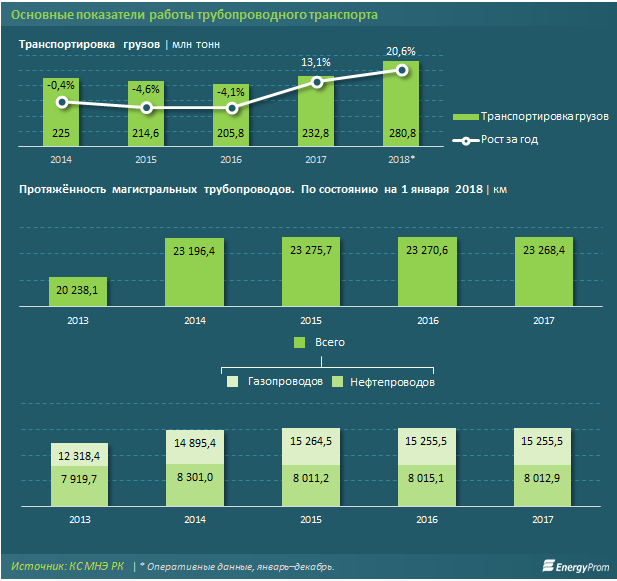

За первое полугодие текущего года объёмы транспортировок по трубопроводам составили почти 140 млн тонн — на 1% больше, чем годом ранее. В целом за весь прошлый год показатель составлял 280,8 млн тонн — сразу +20,6% к 2017-му.

Напомним, к началу прошлого года протяжённость магистральных трубопроводов в стране, по данным Комитета по статистике, достигала 23,3 тыс. км, две трети из которых составляли газопроводы (15,3 тыс. км).

Заметим, газовой отрасли РК 60 лет. За первые полвека было построено всего 10 тыс. км магистральных газопроводов, и ещё 9 тыс. км — за последние 10 лет. Таким образом, протяжённость магистральных газопроводов (МГП) только за последнее десятилетие увеличилась почти в два раза. Все МГП собраны в единую систему транспортировки, которая значительно обновилась. Можно утверждать, что Казахстан максимально воспользовался своим газотранспортным и транзитным потенциалом за счёт строительства новых газопроводов, современных компрессорных станций, газоперекачивающих агрегатов и внедрения других новейших технологий.

Экспорт природного газа за январь-май текущего года составил 12,4 млрд куб. м (плюс 8,4% за год), в денежном выражении достигнув 1,16 млрд долл. США (сразу на 50,1% больше, чем годом ранее).

По поставкам в натуральном выражении на первом месте Россия (4,1 млрд куб. м), в денежном выражении — Китай (680,7 млн долл. США).

Доходы от транспортировок трубопроводным транспортом за первое полугодие 2019-го составили уже 701,4 млрд тг, против 642,5 млрд тг годом ранее. Заметим, именно трубопроводный транспорт является ключевым драйвером транспортно-логистической сферы: так, трубопроводные транспортировки обеспечили уже почти половину доходов от перевозок всех транспортных предприятий (48,8%) и сразу почти 60% — от грузоперевозок. Для сравнения: по итогам 2018 года доля трубопроводного транспорта в доходах транспортных предприятий составляла 47,5%, а в 2014 году — всего 35,4%.

Только за I квартал текущего года ВДС сектора составила 1,1 трлн тг, реальный рост — 4,4%. При этом ВВП вырос всего на 3,8%. Таким образом, учитывая рост веса трубопроводных транспортировок в доходах транспортных компаний, этот сектор становится новой точкой роста экономики страны.

Читайте также: