Теория компромисса для оптимизации структуры капитала кратко

Обновлено: 05.07.2024

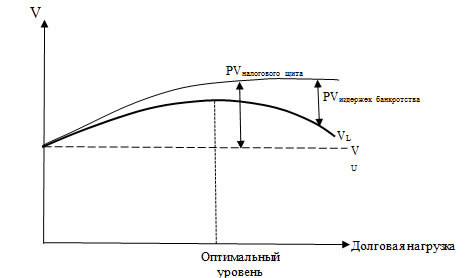

В связи с тем, что косвенные издержки банкротства (издержки финансовых затруднений) в большей степени обусловлены потерей инвестиционных возможностей, их количественная оценка несколько проблематична. Вместе тем, ряд исследований доказывают их значимость при формировании структуры капитала компании.

Так, Э. Альтман [3] определил косвенные издержки банкротства как величину недополученных доходов и прибыли, вызванную неизбежным банкротством. Анализируя данные 19 обанкротившихся компаний сферы торговли и производства, Э. Альтман оценил косвенные издержки банкротства в диапазоне 8,1-10,5% от стоимости компании. С учетом прямых издержек банкротства, общие издержки составили 12,1% за три года, предшествующих банкротству, и 17% за год перед банкротством. Таким образом, величина общих издержек банкротства может быть достаточной для нивелирования выгод налоговых щитов, получаемых в результате привлечения заемного капитала.

К схожим выводам пришли Г. Бхабра и Ю. Яо [23]. На основе выборки, состоящей из 62 крупных компаний различных отраслей, обанкротившихся в США в период 1997-2004 гг., авторы оценили косвенные издержки банкротства 2%, 6,2% и 14,9%[1] соответственно за три, за два и за один год, предшествующий дате объявления о банкротстве. С учетом прямых издержек банкротства, общие издержки составили 6,09%, 9,71% и 17,43% соответственно. Сравнивая между собой, результаты данных исследований, можно утверждать, что относительная величина издержек банкротства практически не изменилась.

Обзор результатов исследований прямых и косвенных издержек банкротства представлен в Приложении 1.

Вместе с тем, модели статической теории компромисса охватывают только один период, в то время как реальные компании функционируют в течение множества периодов. Соответственно, тестирование данной теории на основе выборочных данных о деятельности корпораций потребует дополнительных допущений. При этом, наиболее важными аспектами, на которые необходимо обратить внимание, являются: 1) в рамках одного периода не удается учесть нераспределенную прибыль, которая является внутренним источником финансирования и напрямую влияет на структуру капитала; 2) ввиду определенных событий компании могут временно отклоняться от оптимальной структуры капитала и затем постепенно к нему возвращаться.

С целью необходимости включения данных аспектов в компромиссную теорию ряд исследователей стали применять динамический подход к моделированию структуры капитала.

Динамическая компромиссная теория (dynamic trade-off) выбора структуры капитала подразумевает, что структура капитала является следствием постоянно проводимой политики финансирования, а оптимальной структурой капитала можно считать такую структуру, при которой приведенная стоимость налоговых щитов полностью покрывает приведенную стоимость ожидаемых издержек банкротства. Кроме того, учитывая тот факт, что компании могут временно отклоняться от целевой структуры капитала, а затем постепенно двигаться к ней, в силу несовершенства финансовых рынков большинство моделей динамической теории компромисса учитывают трансакционные издержки (издержки приспособления к оптимальной структуре капитала). Наличие трансакционных издержек приводит к тому, что приспособление к целевому уровню долга требует больше времени. Следовательно, в данном случае можно говорить о наличии оптимального диапазона структуры капитала, в пределах которого компания не предпринимает каких-либо активных действий по корректировке структуры капитала поскольку сопряженные с этим трансакционные издержки могут превысить прирост стоимости.

Одной из первых работ, в которой была представлена модель оптимальной структуры капитала, включающая издержки приспособления, стала статья Э. Фишера, Р. Хенкеля и Й. Зенчера [65]. Авторы предполагают, что фактическая структура капитала меняется в определенном диапазоне, а рефинансирование происходит только в случае выхода за границы данного диапазона. Когда компания получает прибыль, уровень долга снижается. Если же достигнут минимальный уровень долга, то прибыль рекапитализируется. В случае ухудшения финансового результата, долг увеличивается, что снова меняет структуру капитала.

При этом динамическая компромиссная теория не только рассматривает порядок определения оптимальной структуры капитала, но и отвечает на вопрос: какие показатели влияют на ее уровень?

Наиболее популярным методом эмпирических исследований структуры капитала является регрессионный анализ, в рамках которого фактический или наблюдаемый уровень задолженности является прокси-переменной для оптимальной структуры капитала.

Э. Фишер, Р. Хенкель и Й. Зенчер [65], исследуя разницу между максимальным и минимальным уровнем финансового рычага на базе выборки 999 компаний за период 1977-1985 гг., выявили характеристики компании с более широким диапазоном изменения структуры капитала: более низкая эффективная ставка налога на прибыль; меньший размер компании; более высокий уровень риска, определяемый волатильностью стоимости активов; и относительно невысокие издержки банкротства.

Подробный обзор эмпирических исследований целевого уровня долговой нагрузки за последние 10 лет приведен в Приложении 2. Проведенный анализ результатов исследований позволяет прийти к выводам о том, что основными детерминантами целевого уровня долга в рамках динамических моделей теории компромисса являются: размер компании; прибыльность деятельности; доля внеоборотных активов в структуре имущества; отношение рыночной стоимости к балансовой стоимости собственного капитала.

В дополнение к этому, исследователи компромиссной динамической теории также анализируют возможные детерминанты скорости приспособления к оптимальной структуре капитала, определяя какие компании приспосабливаются к целевому уровню быстрее и какими факторами определяется эта скорость (таблица 1).

Таблица 1. Детерминанты скорости приспособления к оптимальной структуре капитала и их влияние

Корреляция между фактором и скоростью приспособления

Перспективы роста компании

Х. Луф (2003) [120]

С. Баньери, А. Хешмати, К. Вилборг (2004) [15]

В. Дробец, Г. Ванзеринд (2006) [52]

С. Мухери, Ж.Махакуд (2010) [135]

Читайте также: