Текущий контроль это кратко

Обновлено: 30.06.2024

КОНТРОЛЬ, ТЕКУЩИЙ контроль, который осуществляется по ходу производства в момент совершения хозяйственных операций и процессов в объединениях и на предприятиях. Основной задачей этого контроля является выявление отклонений в процессе выполнения плановых заданий в целях принятия необходимых мер по устранению влияния отрицательных факторов на работу и закреплению положительного опыта.

Большой бухгалтерский словарь. — М.: Институт новой экономики . Под редакцией А.Н. Азрилияна . 1999 .

Смотреть что такое "КОНТРОЛЬ, ТЕКУЩИЙ" в других словарях:

Контроль текущий — – контроль прочности бетона партии БСГ или конструкций, при котором значения фактической прочности и однородности бетона по прочности (текущего коэффициента вариации) рассчитывают по результатам контроля этой партии. [ГОСТ 18105 2010]… … Энциклопедия терминов, определений и пояснений строительных материалов

контроль текущий — Контроль, который осуществляется по ходу производства в момент совершения хозяйственных операций и процессов в объединениях и на предприятиях. Основной задачей этого контроля является выявление отклонений в процессе выполнения плановых заданий в… … Справочник технического переводчика

КОНТРОЛЬ, ТЕКУЩИЙ — контроль, который осуществляется по ходу производства в момент совершения хозяйственных операций и процессов в объединениях и на предприятиях. Основной задачей этого контроля является выявление отклонений в процессе выполнения плановых заданий в… … Большой экономический словарь

КОНТРОЛЬ ТЕКУЩИЙ — WORKING CONTROLДля объединения балансов материнской компании и ее дочерних компаний с целью ведения единого учета требуется владение пакетом в объеме чуть более половины всех акций, дающих право голосаНа практике, однако, эффективный, или… … Энциклопедия банковского дела и финансов

контроль качества — [quality control] контроль всех параметров и свойств изделий и/или их составных частей с целью определения их соответствия техническим требованиям; Смотри также: Контроль феррозондовый контроль разрушающий контроль … Энциклопедический словарь по металлургии

Контроль — [inspection, control, testing] проверка соответствия предъявлямым требованиям характеристик или свойств изделий (размеров, формы, материала, физико механических свойств, качества, функциональных характеристик и др.). (Смотри также Дефектоскопия) … Энциклопедический словарь по металлургии

Контроль в области охраны окружающей среды (экологический контроль) — система мер, направленная на предотвращение, выявление и пресечение нарушения законодательства в области охраны окружающей среды, обеспечение соблюдения субъектами хозяйственной и иной деятельности требований, в том числе нормативов и нормативных … Большой юридический словарь

ТЕКУЩИЙ КОНТРОЛЬ — ТЕКУЩИЙ КОНТРОЛЬ. То же, что повседневный контроль. Контроль, осуществляемый в процессе занятий. См. контроль … Новый словарь методических терминов и понятий (теория и практика обучения языкам)

текущий контроль за рабочими характеристиками — контроль за функционированием мониторинг производительности — [Л.Г.Суменко. Англо русский словарь по информационным технологиям. М.: ГП ЦНИИС, 2003.] Тематики информационные технологии в целом Синонимы контроль за… … Справочник технического переводчика

Текущий контроль — – контроль прочности бетона партии БСГ или конструкций, при котором значения фактической прочности и однородности бетона по прочности (текущего коэффициента вариации) рассчитывают по результатам контроля этой партии. [ГОСТ 18105 20103.1]… … Энциклопедия терминов, определений и пояснений строительных материалов

Эффективность менеджмента определяется достижением цели, на всех этапах движения к результату менеджер должен осуществлять контроль и надзор за процессом, ресурсами, обстановкой. Контроль – это одно из важнейших функциональных предназначений руководителя.

Понятие контроля в менеджменте

Управление необходимо для того, чтобы эффективно организовать деятельность, рационально расходовать ресурсы и достигать поставленных целей. У менеджмента традиционно выделяют пять базовых функций: планирование, организация, мотивация, контроль и координация. Каждая из них имеет свою специфику и значимость. Так, контроль, текущий или стратегический, – это важная деятельность менеджера по сравнению результатов работы с планом на всех этапах производственного процесса, проверка результатов на соответствие стандартам и нормам, а также устранение возникающих отклонений.

Значимость контроля объясняется необходимостью снять неопределенность о состоянии дел в компании и о ходе производственного процесса. Также контроль – это обязательное условие успешной деятельности. Он позволяет оценить ситуацию и предотвратить возникновение кризисов. Контроль и надзор необходимы, но они могут протекать в разных формах и выполнять целый ряд функций. В зависимости от стиля руководства в организации контроль может быть сосредоточен в руках одного менеджера, обычно высшего звена, или делегирован нескольким сотрудникам.

Функции контроля

Контроль – это неприятный как для руководителя, так и для исполнителя момент работы, но он необходим. В менеджменте принято говорить о нескольких основных функциях контроля:

- Оценка среды, внешней и внутренней. В ходе контроля менеджер собирает информацию и снимает неопределенность в вопросе понимания текущего процесса. Проведение контроля позволяет обнаружить во внешней и внутренней среде негативные или угрожающие факторы и найти возможности для их устранения или учета в совершении деятельности.

- Реагирование на отклонения. Менеджер контролирует, чтобы быть в курсе всех деталей производственного процесса и успевать реагировать на изменения и отклонения. Контроль позволяет вовремя заметить промахи и угрозы и оперативно перестроить процесс производства.

- Распределение ресурсов. Тактический и технический контроль позволяют наиболее рационально использовать имеющиеся деньги, оборудование, находить верное место компетенциям сотрудников. При этом контроль позволяет выявить резервы и продуктивно их использовать.

- Поддержание обратной связи. Интерактивная функция контроля состоит в том, что в ходе его осуществления устанавливается взаимодействие между всеми элементами системы, между руководителем и исполнителем.

- Оценка работы персонала. Для того чтобы грамотно мотивировать сотрудников и эффективно оплачивать их труд, необходимо выстраивать четкую систему оценки, в этом менеджеру помогает контроль на всех этапах производства.

Виды контроля

Сложность процесса надзора приводит к тому, что существует несколько квалификаций контроля.

По периодичности проведения процедур выделяют:

- Предварительный контроль. Еще до начала работ должны проводиться действия по отслеживанию и оценке ключевых ресурсов: материальных, человеческих, производственных. Его цель – предотвратить возможность появления негативных последствий действий исполнителей. Он позволяет внести коррективы в план еще до начала его реализации и до совершения ошибок.

- Текущий контроль. Проводится в ходе выполнения работ, его цель – выявить на стадии появления и предотвратить ошибки и отклонения. Он направлен на отслеживание соблюдения норм и стандартов. Текущий контроль требует постоянного поступления информации и оперативного исправления ошибок.

- Заключительный контроль. Проводится на этапе подведения итогов и оценки достижения результатов. Главная цель этого вида контроля – предотвращение подобных ошибок в будущем. Данные, полученные в ходе этого этапа, становятся базой для создания новых планов.

На основании периодичности проведения контролирующих действий выделяют стратегический, тактический и оперативный контроль. По функциональной принадлежности специалисты называют финансовый, производственный, маркетинговый и кадровый виды контроля. Еще можно выделить на основании направленности действий внешний и внутренний виды контроля.

Стратегический и тактический контроль

Важнейшим инструментом реализации планов предприятия являются стратегический и тактический контроль. Задача данных видов деятельности менеджмента состоит в отслеживании верности планов и осуществляемых действий. Стратегический контроль – это систематическая проверка соответствия глобальных целей, стратегических программ и действий. Задачами этого вида деятельности являются: определение верности избранных долгосрочных целей и правильность пути их достижения, выявление потенциальных возможностей для компании. Тактический контроль связан с проверкой достижения краткосрочных, ближайших целей. Его инструментом является технический контроль, который направлен на выявление строгости соответствия производственного процесса регламентам, стандартам и нормативам.

Контроль на этапах подготовки

Весь процесс управления пронизан стадиями контроля. Существует традиция этапной классификации, в этом случае выделяют: предварительный, текущий и итоговый контроль. Каждый из них выполняет свои функции и имеет отличительные черты. Предварительный контроль предшествует началу работы, это неотъемлемая часть планирования. Его целью является создание условий для эффективного запуска производства. На этом этапе оценивается готовность и компетентность персонала, наличие необходимых ресурсов, документационная обеспеченность деятельности.

Итоговый контроль: специфика

Завершающая стадия производственного процесса связана с решением нескольких важных задач. Это выявление степени соответствия поставленных целей и результатов, оценка работы персонала, составление перечня просчетов и ошибок, чтобы на их основе приступать к новому этапу планирования. Итоговый контроль должен проводиться по установленным критериям, чтобы исполнители понимали, как происходит проверка их работы и как это отразится на оплате их труда. Этот вид надзора связан с оценкой расходования ресурсов, с определением эффективности стратегии и тактики и оценкой правильности принятых ранее решений. Результаты этого этапа чрезвычайно важны для будущего организации, так как на его результатах можно избежать ошибок при создании планов на будущее.

Процедура контроля

Контроль, текущий и заключительный, проводится по одному алгоритму.

На первом этапе собирается информация, затем формулируются критерии оценки для каждой операции и процесса, далее определяются цели и методы контроля. Это подготовительный этап. Далее проведение контроля вступает в стадию собственно оценки процесса и действий. Последний этап – анализ полученной информации и формулирование выводов, он синонимичен заключительному контролю. В результате всех этих действий должно родиться управленческое решение.

Принципы контроля

Менеджер, осуществляющий контроль, текущий, стратегический или итоговый, должен помнить о базовых принципах его проведения. К ним относятся:

- Своевременность. Между процедурами контроля должно проходить какое-то время, он не должен быть слишком частым, чтобы сотрудник не испытывал ощущения, что ему не доверяют. Но и не должен проводиться слишком редко, чтобы у сотрудника не возникало впечатления бесконтрольности.

- Гибкость. Он должен адаптироваться под текущие условия.

- Экономичность. Его цель – сэкономить ресурсы, поэтому он сам не должен требовать больших вложений.

Какие виды контроля в менеджменте позволяют эффективно развивать бизнес? Данный вопрос должен волновать управляющее руководство не в процессе, а на начальном этапе выстраивания взаимоотношений на рынке той или иной деятельности. Сегодня мы поговорим о том, каким образом осуществляется контроль и управление организацией в условиях жесткой конкуренции, чтобы удержаться на плаву.

Контроль и его разновидности

В менеджменте различают следующие виды контроля:

• предварительный;

• текущий;

• заключительный.

Изначально отметим что предварительный контроль, одна из функции которого соблюдать определённые правила и требования, составление инструкции и т.д должен проводится на начальном этапе открытия бизнеса. Только чёткое представление цели и выработка действующих планов способствует реализации задуманного.

Как правило, предварительный контроль ориентирован на человеческие, финансовые и материальные ресурсы.

Если рассматривать более подробно процесс предварительного вида контроля то:

• По отношению к человеческим ресурсам должны быть определены чёткие требования к будущим работникам. Важно тщательно продумать весь штат сотрудников, ориентируясь на финансовые ресурсы.

• С точки зрения финансов, то планирование бюджета позволит более чётко представлять общую картину, оценивать всевозможные риски, а также составить план строго соблюдаемых действий.

• Материальные ресурсы. Не менее важная составляющая данного вида контроля в менеджменте для эффективного ведения бизнеса. В данном случае продумываются взаимоотношения с подрядчиками: требования, качество продукции\ услуг и сроки. Ни один из составляющих факторов не должен быть в дефиците.

Текущий контроль

Данный вид контроля включает в себя несколько задач. Они касаются непосредственно текущей работы. Именно в этот момент происходит общая оценка ситуации как в деятельности организации, так и в ситуации на рынке в целом (конкуренты, экономическая ситуация и т.д).

Сегодня текущий контроль можно распределить на два подвида: стратегический и оперативный:

• Оперативный. Происходит здесь и сейчас. Если говорить более точными словами, то контроль осуществляется на действующем этапе развития предприятия. Проверяется соблюдение последовательности всех процессов без нарушения регламента.

• Стратегический. Подразумевает под собой "взгляд в будущее" а именно возможность использования новых стратегий, новых производственных технологий которые смогут повысить уровень дохода фирмы и качество услуг.

Контроль – это важный элемент процесса управления. Невозможно рассматривать в отрыве от контроля ни создание организационных структур, ни планирование, ни мотивацию. Все они – неотъемлемые части общей системы организационного контроля. Можно выделить три основных типа контроля: предварительный, текущий и заключительный. В зависимости от формы осуществления все данные типы будут иметь одну и ту же цель: поспособствовать тому, чтобы все полученные результаты были максимально приближены к тем, которые требуются. Их различие лишь во времени осуществления (рис.1).

Рисунок 1 - Время применения основных типов контроля

Предварительный контроль

Самые важные типы организационного контроля могут происходить в рамках других управленческих функций.

К примеру, функции организации и планирования обычно не связаны с контролем, однако они позволяют осуществить предварительный контроль, под которым понимают вид контроля, который осуществляется до фактического начала работы.

Среди основных механизмов предварительного контроля выделяют реализацию (не создание) определенных правил, политик и процедур. Ввиду того, что они вырабатываются для того, чтобы обеспечить выполнение планов, то в случае их строгого соблюдения можно обеспечить выполнение работы в заданном направлении. В организации предварительный контроль принято использовать в трех ключевых областях – в управлении материальными, человеческими и финансовыми ресурсами.

Если говорить о человеческих ресурсах, то предварительный контроль в данной области осуществляется путем серьезного анализа профессиональных и деловых навыков и знаний, которые необходимы для того, чтобы выполнять те или иные должностные обязанности, а также с помощью отбора самого квалифицированного и подготовленного персонала. Если необходимо убедиться, что все нанятые работники будут в состоянии выполнять обязанности, которые им поручают, то необходимо указать минимальный стаж работы в данной сфере или допустимый уровень образования и проверить все рекомендации и документы, которые предоставляет нанимаемый. Для того, чтобы повысить вероятность привлечения и закрепления в составе организации работников, обладающих должными компетенциями, можно установить справедливые размеры компенсаций и выплат, а также провести психологические тесты и собеседование с работником в рамках найма.

В большинстве организаций предварительный контроль в области человеческих ресурсов будет продолжаться даже после найма сотрудника с помощью проведения тренингов, благодаря которым и рядовые работники, и менеджеры, получают возможность обучиться новым навыкам, прежде чем приступить к фактическому исполнению своих обязанностей. Такой процесс позволяет увеличить вероятность того, что нанятые сотрудники будут эффективно трудиться.

Ввиду того, что высококачественную продукцию из плохого сырья невозможно изготовить, на производственных организациях существует обязательный предварительный контроль материальных ресурсов, которые используются. Он осуществляется с помощью разработки стандартов минимально допустимого уровня качества, а также путем проведения проверок на то, насколько поступающие материалы соответствуют этим требованиям. Среди методов предварительного контроля материальных ресурсов выделяют также и обеспечение в организации их запасов на уровне, который будет достаточным для того, чтобы избежать возможного дефицита.

Одним из самых важных средств предварительного контроля в сфере ресурсов финансов является бюджет, позволяющий осуществить еще и функцию планирования. Бюджет – это механизм предварительного контроля, т.к. он дает возможность спланировать обеспечение организации наличными средствами в нужном объеме в конкретное время. Бюджет также устанавливает предельные значения затрат и не позволяет какому-либо из отделов или организации в целом исчерпать все свои наличные средства до конца.

Текущий контроль

Он осуществляется непосредственно в процессе проведения работы. Зачастую его объектом становятся сотрудники, а сам текущий контроль – это прерогатива их непосредственного начальства. Для того, чтобы исключить отклонения от инструкций и намеченных планов необходима регулярная проверка работы сотрудников и постоянное обсуждение всех возникающих предложений и проблем касательно усовершенствования работы. Если же эти отклонения получат развитие, то они могут вырасти в существенные трудности для организации.

Данный вид контроля не проводят во время выполнения самих работ, как может казаться из его названия. Он скорее основывается на измерении фактических результатов, которые были получены после проведения работы, которая была направлена на достижение поставленных целей.

Заключительный контроль

Заключительный вид контроля проводится после того, как вся работа уже выполнена. По мнению У. Ньюмана, профессора менеджмента, этот вид контроля обладает двумя важными функциями. Первая из них состоит в том, что заключительный контроль позволяет руководству получить информацию об организации, которая понадобится для того, чтобы спланировать аналогичные работы в будущем. После сравнения фактически полученных и требуемых результатов, начальство может лучше оценить, насколько соответствуют реальному положению составленные им планы. Благодаря данной процедуре также можно узнать о возникших проблемах и сформулировать новые планы таким образом, чтобы была возможность избежать всех этих проблем в будущем. Вторая функция заключительного контроля в том, чтобы замотивировать персонал организации. Если руководство связывает достижение определенного уровня результативности с мотивационными вознаграждениями, то понятно, что фактически достигнутую результативность нужно стараться измерить максимально объективно и точно.

Процесс контроля

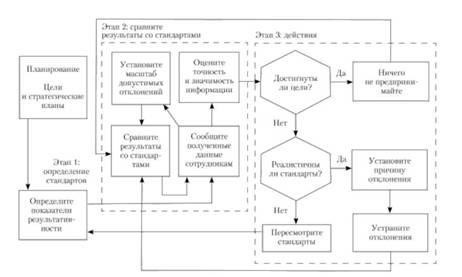

Процесс контроля включает в себя три основных этапа, на которых реализуется комплекс разных мер: определение стандартов; сравнение со стандартами реальных результатов; выбор подходящих действий. Полная модель процесса контроля представлена на рисунке 2.

Рисунок 2 - Модель процесса контроля

Этап 1. Определение стандартов.

Этот этап связан с функцией планирования. В соответствии с ее результатами на базе стратегий и целей организации будет формироваться перечень стандартов.

Под стандартами понимают конкретные цели, которые имеют определенный критерий (к примеру, получить в 2018 году прибыль в размере 40 млн. руб.), временной период и показатели результативности, четко определяющими, какой результат необходимо получить для того, чтобы достичь поставленных целей, и позволяющими управлению организации сравнить ту работу, которая выполнена реально, с запланированной работой.

Так, важная задача в системе контроля – это установление показателей результативности. Могут возникнуть проблемы в их установлении в отношении ряда целей, которые сложно отобразить количественно, к примеру: научно-исследовательская деятельность организации, этика и социальная ответственность, организационные цели. В случае если нельзя использовать прямые количественные оценки, то можно применить косвенные показатели. К примеру, для того, чтобы оценить уровень удовлетворенности работой, можно использовать критерий текучести кадров. Однако, при этом важно иметь в виду, что на косвенные показатели также способны оказать влияние различные переменные, которые не связаны с оцениваемой областью. В частности, низкие показатели по текучести кадров могут быть взаимосвязаны со страхом сотрудников искать другую работу в данное время, а не с высокой удовлетворенностью их потребностей.

В то же время, отсутствие возможность отобразить показатель результативности в количественной форме не является оправданием для отсутствия стандартов контроля в какой-либо сфере.

Этап 2. Сравнение реальных результатов и стандартов.

На данном этапе менеджер определяет, насколько полученные результаты соответствуют заявленным и принимает решение – допустимы ли отклонения от стандарта или же они являются относительно безопасными. Для этого на данном этапе устанавливают масштаб отклонений, а также измеряют полученные результаты, передают информацию и оценивают ее.

Масштаб отклонений наглядно демонстрирует, насколько реальные результаты будут отклоняться от запланированных. Для того, чтобы повысить экономическую эффективность системы контроля, используют управление по отклонениям или принцип исключений. В соответствии с ним система контроля приводится в действие лишь при возникновении сильных отклонений от стандарта. Измерение результатов, которое позволяет оценить их соответствие стандартам – это самая проблемная и дорогостоящая часть контроля. Благодаря новым компьютерным программам контрольные измерения стали более оперативными, точными и дешевыми. Систему контроля можно сделать эффективной лишь в той ситуации, когда персонал обладает точными и своевременными сведениями о стандартах и о результатах своей деятельности, которые позволяют принимать решения и предпринимать все требуемые действия. На последней фазе данного этапа важно оценить полученную информацию о фактических результатах. В то же время, в большинстве случаев менеджеры оценивают важность информации и соответствие фактических и запланированных результатов на основании ранее установленного масштаба отклонений. Однако зачастую это приходится делать субъективно, исходя лишь из своего опыта. При этом важно учитывать риск и другие факторы, которые могут повлиять на решение о необходимости принятия определенных действий.

Этап 3. Выбор подходящих действий

На этом этапе выбирают один из трех вариантов – не предпринимать ничего, устранить отклонение, пересмотреть стандарты.

Поведенческие аспекты контроля

Во время разработки процедуры контроля менеджер должен учитывать поведение людей, являющихся важным элементом контроля. Следовательно, необходимо принимать во внимание следующее:

Читайте также: