Сводная бюджетная роспись кратко

Обновлено: 05.07.2024

Основу правовой базы составляет Бюджетный кодекс Российской Федерации, который регулирует следующие правоотношения.

1. Отношения, возникающие между субъектами бюджетных правоотношений в процессе формирования доходов и осуществления расходов бюджетов всех уровней бюджетной системы Российской Федерации и бюджетов государственных внебюджетных фондов, осуществления государственных и муниципальных заимствований, регулирования государственного и муниципального долга.

2. Отношения, возникающие между субъектами бюджетных правоотношений в процессе составления и рассмотрения проектов бюджетов всех уровней бюджетной системы Российской Федерации, утверждения и исполнения бюджетов всех уровней бюджетной системы Российской Федерации, контроля за их исполнением.

3. Правовой статус участников бюджетного процесса.

4. Правовые основы порядка и условий привлечения к ответственности за нарушение бюджетного законодательства Российской Федерации

В Российской Федерации введено казначейское исполнение бюджетов. Исполнение бюджетов, бюджетов государственных внебюджетных фондов обеспечивается высшими исполнительными органами государственной власти РФ, субъектов РФ, местной администрацией муниципального образования.

Организация исполнения бюджета возлагается на соответствующий финансовый орган (орган управления государственным внебюджетным фондом).

Бюджет исполняется на основе принципов единства кассы и подведомственности расходов.

Принцип единства кассы предполагает зачисление всех кассовых поступлений и кассовых выплат с единого счета бюджета.

Принцип подведомственности расходов предполагает осуществление расходов бюджетов в соответствии с расходными обязательствами, которые обусловленны установленным законодательством РФ разграничением полномочий органов государственной власти РФ, субъектов РФ и органов местного самоуправления, исполнение которых происходит в очередном финансовом году за счет средств соответствующих бюджетов.

Кассовое обслуживание исполнения бюджетов осуществляется Федеральным казначейством.

По соглашению с исполнительным органом государственной власти субъекта РФ полномочия Федерального казначейства по кассовому обслуживанию исполнения бюджета субъекта РФ, бюджетов территориальных государственных внебюджетных фондов субъекта РФ и местных бюджетов могут быть переданы исполнительным органам государственной власти субъекта РФ при условии финансового обеспечения указанных полномочий за счет собственных доходов бюджета субъекта РФ и наличия для их осуществления имущества. (ст. 215.1 БК РФ)

Для кассового обслуживания исполнения бюджетов Федеральное казначейство открывает в Центральном банке РФ счета, через которые осуществляются все кассовые операции по исполнению бюджетов.

Вопрос 2. Сводная бюджетная роспись. Кассовый план

Исполнение бюджета организуется на основе сводной бюджетной росписи и кассового плана.

Сводная бюджетная роспись – это документ, который составляется и ведется финансовым органом (органом управления государственным внебюджетным фондом) по расходам и источникам финансирования дефицита бюджета.

Порядок составления и ведения сводной бюджетной росписи устанавливается соответствующим финансовым органом (органом управления государственным внебюджетным фондом).

Утверждение сводной бюджетной росписи и внесение изменений в нее осуществляется руководителем финансового органа.

Утвержденные показатели сводной бюджетной росписи должны соответствовать закону (решению) о бюджете.

В сводную бюджетную роспись могут быть внесены изменения в соответствии с решениями руководителя финансового органа (руководителя органа управления государственным внебюджетным фондом) без внесения изменений в закон (решение) о бюджете в следующих случаях:

1) при недостаточности бюджетных ассигнований для исполнения публичных нормативных обязательств - с превышением общего объема указанных ассигнований в пределах 5 процентов общего объема ассигнований, утвержденных законом (решением) о бюджете на их исполнение в текущем финансовом году;

2) при изменении состава или полномочий (функций) главных распорядителей бюджетных средств (подведомственных им казенных учреждений), перераспределении бюджетных ассигнований между главными распорядителями бюджетных средств, установленным законом (решением) о бюджете, - в пределах объема бюджетных ассигнований;

3) при перераспределении бюджетных ассигнований между текущим финансовым годом и плановым периодом;

4) при увеличении бюджетных ассигнований по отдельным разделам, подразделам, целевым статьям и видам расходов бюджета за счет экономии по использованию в текущем финансовом году бюджетных ассигнований на оказание государственных (муниципальных) услуг;

5) при получении субсидий, субвенций, иных межбюджетных трансфертов и безвозмездных поступлений от физических и юридических лиц, имеющих целевое назначение, сверх объемов, утвержденных законом (решением) о бюджете;

6) при проведении реструктуризации государственного (муниципального) долга;

7) при размещении бюджетных средств на банковских депозитах;

8) при перераспределении бюджетных ассигнований между видами источников финансирования дефицита бюджета при образовании экономии в ходе исполнения бюджета;

9) при изменении типа государственных (муниципальных) учреждений и организационно-правовой формы государственных (муниципальных) унитарных предприятий.

Порядком составления и ведения сводной бюджетной росписи может быть предусмотрено утверждение показателей сводной бюджетной росписи по кодам элементов (подгрупп и элементов) видов расходов классификации расходов бюджетов, кодам расходов классификации операций сектора государственного управления, в том числе дифференцированно для разных целевых статей и (или) видов расходов бюджета, групп и статей классификации операций сектора государственного управления, главных распорядителей бюджетных средств.

Утвержденные показатели сводной бюджетной росписи по расходам доводятся до главных распорядителей бюджетных средств до начала очередного финансового года. Порядком составления и ведения сводной бюджетной росписи могут устанавливаться предельные сроки внесения изменений в сводную бюджетную роспись.

На основе показателей бюджетных ассигнований и лимитов бюджетных обязательств, утвержденных сводной бюджетной росписи главные распорядители бюджетных средств (далее ГРБС) составляют свою бюджетную роспись. Порядок составления и ведения бюджетных росписей главных распорядителей (распорядителей) бюджетных средств устанавливается соответствующим финансовым органом.

Утверждение бюджетной росписи осуществляется ГРБС(РБС).

Показатели бюджетной росписи по расходам доводятся до подведомственных распорядителей и (или) получателей бюджетных средств до начала очередного финансового года.

Порядок составления и ведения бюджетных росписей может устанавливать право или обязанность главного распорядителя (распорядителя) бюджетных средств осуществлять детализацию утверждаемых бюджетной росписью показателей по кодам элементов (подгрупп и элементов) видов расходов, а также кодам классификации операций сектора государственного управления.

Внесение изменений в бюджетную роспись ГРБС без внесения изменений в сводную бюджетную роспись не допускается.

Внесение изменений в бюджетную роспись распорядителя бюджетных средств без внесения изменений в бюджетную роспись ГРБС не допускается.

Кассовый план – это прогноз кассовых поступлений в бюджет и кассовых выплат из бюджета в текущем финансовом году.

Финансовый орган (орган управления государственным внебюджетным фондом) устанавливает порядок составления и ведения кассового плана, а также состав и сроки представления главными распорядителями бюджетных средств, главными администраторами доходов бюджета, главными администраторами источников финансирования дефицита бюджета сведений, необходимых для составления и ведения кассового плана.

Составление и ведение кассового плана осуществляется финансовым органом (органом управления государственным внебюджетным фондом) или уполномоченным органом исполнительной власти (местной администрации).

Кассовый план содержит показатели:

1) по кассовым поступлениям в бюджет:

- поступления по источникам финансирования дефицита бюджета;

- возврат кассовых расходов;

2) по кассовым выбытиям:

- выплаты по источникам финансирования дефицита бюджета;

3) остаток средств на начало планового периода;

4) остаток средств на конец планового периода.

Анализ показателей кассового плана позволяет прогнозировать временный недостаток или излишек бюджетных средств для исполнения бюджетных обязательств.

Основу правовой базы составляет Бюджетный кодекс Российской Федерации, который регулирует следующие правоотношения.

1. Отношения, возникающие между субъектами бюджетных правоотношений в процессе формирования доходов и осуществления расходов бюджетов всех уровней бюджетной системы Российской Федерации и бюджетов государственных внебюджетных фондов, осуществления государственных и муниципальных заимствований, регулирования государственного и муниципального долга.

2. Отношения, возникающие между субъектами бюджетных правоотношений в процессе составления и рассмотрения проектов бюджетов всех уровней бюджетной системы Российской Федерации, утверждения и исполнения бюджетов всех уровней бюджетной системы Российской Федерации, контроля за их исполнением.

3. Правовой статус участников бюджетного процесса.

4. Правовые основы порядка и условий привлечения к ответственности за нарушение бюджетного законодательства Российской Федерации

В Российской Федерации введено казначейское исполнение бюджетов. Исполнение бюджетов, бюджетов государственных внебюджетных фондов обеспечивается высшими исполнительными органами государственной власти РФ, субъектов РФ, местной администрацией муниципального образования.

Организация исполнения бюджета возлагается на соответствующий финансовый орган (орган управления государственным внебюджетным фондом).

Бюджет исполняется на основе принципов единства кассы и подведомственности расходов.

Принцип единства кассы предполагает зачисление всех кассовых поступлений и кассовых выплат с единого счета бюджета.

Принцип подведомственности расходов предполагает осуществление расходов бюджетов в соответствии с расходными обязательствами, которые обусловленны установленным законодательством РФ разграничением полномочий органов государственной власти РФ, субъектов РФ и органов местного самоуправления, исполнение которых происходит в очередном финансовом году за счет средств соответствующих бюджетов.

Кассовое обслуживание исполнения бюджетов осуществляется Федеральным казначейством.

По соглашению с исполнительным органом государственной власти субъекта РФ полномочия Федерального казначейства по кассовому обслуживанию исполнения бюджета субъекта РФ, бюджетов территориальных государственных внебюджетных фондов субъекта РФ и местных бюджетов могут быть переданы исполнительным органам государственной власти субъекта РФ при условии финансового обеспечения указанных полномочий за счет собственных доходов бюджета субъекта РФ и наличия для их осуществления имущества. (ст. 215.1 БК РФ)

Для кассового обслуживания исполнения бюджетов Федеральное казначейство открывает в Центральном банке РФ счета, через которые осуществляются все кассовые операции по исполнению бюджетов.

Вопрос 2. Сводная бюджетная роспись. Кассовый план

Исполнение бюджета организуется на основе сводной бюджетной росписи и кассового плана.

Сводная бюджетная роспись – это документ, который составляется и ведется финансовым органом (органом управления государственным внебюджетным фондом) по расходам и источникам финансирования дефицита бюджета.

Порядок составления и ведения сводной бюджетной росписи устанавливается соответствующим финансовым органом (органом управления государственным внебюджетным фондом).

Утверждение сводной бюджетной росписи и внесение изменений в нее осуществляется руководителем финансового органа.

Утвержденные показатели сводной бюджетной росписи должны соответствовать закону (решению) о бюджете.

В сводную бюджетную роспись могут быть внесены изменения в соответствии с решениями руководителя финансового органа (руководителя органа управления государственным внебюджетным фондом) без внесения изменений в закон (решение) о бюджете в следующих случаях:

1) при недостаточности бюджетных ассигнований для исполнения публичных нормативных обязательств - с превышением общего объема указанных ассигнований в пределах 5 процентов общего объема ассигнований, утвержденных законом (решением) о бюджете на их исполнение в текущем финансовом году;

2) при изменении состава или полномочий (функций) главных распорядителей бюджетных средств (подведомственных им казенных учреждений), перераспределении бюджетных ассигнований между главными распорядителями бюджетных средств, установленным законом (решением) о бюджете, - в пределах объема бюджетных ассигнований;

3) при перераспределении бюджетных ассигнований между текущим финансовым годом и плановым периодом;

4) при увеличении бюджетных ассигнований по отдельным разделам, подразделам, целевым статьям и видам расходов бюджета за счет экономии по использованию в текущем финансовом году бюджетных ассигнований на оказание государственных (муниципальных) услуг;

5) при получении субсидий, субвенций, иных межбюджетных трансфертов и безвозмездных поступлений от физических и юридических лиц, имеющих целевое назначение, сверх объемов, утвержденных законом (решением) о бюджете;

6) при проведении реструктуризации государственного (муниципального) долга;

7) при размещении бюджетных средств на банковских депозитах;

8) при перераспределении бюджетных ассигнований между видами источников финансирования дефицита бюджета при образовании экономии в ходе исполнения бюджета;

9) при изменении типа государственных (муниципальных) учреждений и организационно-правовой формы государственных (муниципальных) унитарных предприятий.

Порядком составления и ведения сводной бюджетной росписи может быть предусмотрено утверждение показателей сводной бюджетной росписи по кодам элементов (подгрупп и элементов) видов расходов классификации расходов бюджетов, кодам расходов классификации операций сектора государственного управления, в том числе дифференцированно для разных целевых статей и (или) видов расходов бюджета, групп и статей классификации операций сектора государственного управления, главных распорядителей бюджетных средств.

Утвержденные показатели сводной бюджетной росписи по расходам доводятся до главных распорядителей бюджетных средств до начала очередного финансового года. Порядком составления и ведения сводной бюджетной росписи могут устанавливаться предельные сроки внесения изменений в сводную бюджетную роспись.

На основе показателей бюджетных ассигнований и лимитов бюджетных обязательств, утвержденных сводной бюджетной росписи главные распорядители бюджетных средств (далее ГРБС) составляют свою бюджетную роспись. Порядок составления и ведения бюджетных росписей главных распорядителей (распорядителей) бюджетных средств устанавливается соответствующим финансовым органом.

Утверждение бюджетной росписи осуществляется ГРБС(РБС).

Показатели бюджетной росписи по расходам доводятся до подведомственных распорядителей и (или) получателей бюджетных средств до начала очередного финансового года.

Порядок составления и ведения бюджетных росписей может устанавливать право или обязанность главного распорядителя (распорядителя) бюджетных средств осуществлять детализацию утверждаемых бюджетной росписью показателей по кодам элементов (подгрупп и элементов) видов расходов, а также кодам классификации операций сектора государственного управления.

Внесение изменений в бюджетную роспись ГРБС без внесения изменений в сводную бюджетную роспись не допускается.

Внесение изменений в бюджетную роспись распорядителя бюджетных средств без внесения изменений в бюджетную роспись ГРБС не допускается.

Кассовый план – это прогноз кассовых поступлений в бюджет и кассовых выплат из бюджета в текущем финансовом году.

Финансовый орган (орган управления государственным внебюджетным фондом) устанавливает порядок составления и ведения кассового плана, а также состав и сроки представления главными распорядителями бюджетных средств, главными администраторами доходов бюджета, главными администраторами источников финансирования дефицита бюджета сведений, необходимых для составления и ведения кассового плана.

Составление и ведение кассового плана осуществляется финансовым органом (органом управления государственным внебюджетным фондом) или уполномоченным органом исполнительной власти (местной администрации).

Кассовый план содержит показатели:

1) по кассовым поступлениям в бюджет:

- поступления по источникам финансирования дефицита бюджета;

- возврат кассовых расходов;

2) по кассовым выбытиям:

- выплаты по источникам финансирования дефицита бюджета;

3) остаток средств на начало планового периода;

4) остаток средств на конец планового периода.

Анализ показателей кассового плана позволяет прогнозировать временный недостаток или излишек бюджетных средств для исполнения бюджетных обязательств.

В процессе распределения бюджета происходит нормированное описание всех статей расхода не только на органы власти федерального уровня, но и местных властей. С целью создания для главного распорядителя корректных данных по бюджетным средствам и дальнейшему правильному формированию расходов по главным субъектам РФ создается специальная бюджетная смета, которая подкрепляется сводной бюджетной росписью. Сводная бюджетная роспись это комплекс документов, позволяющих понять, на что тратится бюджет региона и каждого города в отдельности.

Определение понятия сводной бюджетной росписи

Под данным понятием подразумевается комплекс необходимых документов, которые составляются и ведутся силами главных распорядителей бюджета (чаще всего в их роли выступает верхушка местных администраторов, предоставляющих финансирование бюджета при его дефиците) с целью формирования бюджета для регуляции расходов (которые возникают при дефиците незапланированного бюджета).

Сводная бюджетная роспись это документ, со своими правилами и принципами создания.

Как правило, данный документ служит для четкого распределения всех расходов от конкретного субъекта РФ. Составлением документа занимаются органы министерства РФ, которые связаны с финансовой сферой. При этом основанием для выдачи средств под расходы являются бюджетные росписи, составленные главами данных субъектов. Принимается бюджетная роспись в период от 10 до 15 дней после непосредственного утверждения финансового бюджета страны.

Далее сводную бюджетную роспись утверждают министр финансов и государственная дума. После этого не позже 17 дней после проведения утверждений суммы бюджета документы передаются уже на контрольное исполнение в органы Федерального казначейства (здесь он представлен в виде органа, распределяющего полученный бюджет).

После утверждения сметы бюджета пакет документов перенаправляется на рассмотрение в Федеральное собрание (который выступает в роли представительного органа) и окончательно утверждается в Счетной палате РФ (выступающий как контрольный орган за выполнением поставленного плана).

Какие документы предоставляются в сводной бюджетной росписи

Для того чтобы пакет документов прошел все инстанции, он должен быть составлен в соответствии с указаниями в статьях федерального закона и включать в себя:

Анализ доходов и расходов

- Готовые сводные росписи по поступлениям от регионов доходов. При этом учитываются только средства, попавшие напрямую в федеральный бюджет в течение года. Документ должен быть расписан по кодам классификации доходов регионального бюджета в соответствии с примером.

- Поквартальные данные по распределению выданных государством поступлений в виде дохода организациями по федеральным органам. Выполняется этот документ по указанному высшим руководством региона доходу в федеральном бюджете.

- Расписанные данные по расходам в федеральном бюджете в совокупности за указанный период времени (чаще всего год) дополнительно в разрезе по ведомственным, функциональным и экономическим классификаторам расхода средств казначейства.

- Данные по кварталам, описывающие распределение учтенных расходов на зарплаты, обучение, бонусы и другое по выделенному бюджету. Они должны соответствовать установленным нормам, которые определяются ежегодно главным распорядителем финансов. Здесь разрез также производится по функциональным значениям расходов указанного в документе бюджета РФ (дополнительно помечаются и прописываются графы по составу распорядителей, отмечаются отдельно раздел и соответствующий ему подраздел с показателями расходов).

- Документ с расписанными источниками, которые производят внутреннее финансирование каждого из назначенных субъектов федерации при условии возникновения финансового дефицита по программе. Данный документ планируется на будущий год и разбивается по квартальным отчетам. Также указываются главы субъектов, коды классификаторов расходов и администрация города, где планируется вводить дополнительные источники финансирования внутри регионов.

- Документы с лимитами по предоставляемым местной властью обязательствам, которые должны лично быть утверждены в министерстве финансов нашей страны. Здесь указывается размер суммы ассигнований, которые установлены в соответствии с данными подаваемых сводных росписей в целом за весь прошедший год.

Однако проводить разрез стоит по ведомственным, функциональным и экономическим классификаторам. Исключением являются лишь суммы денежных средств, полученные в виде лимита по обязательствам бюджета в связи с расходами регионов на обеспечение функционирования органов суда и исполнительных властей.

Порядок возможных внесений изменений и ведения сводной бюджетной росписи

При исполнении и распределении бюджета по одобренной министрами сводной росписи может возникнуть дефицит бюджета, который вызовет необходимость оперативно вмешаться и изменить определенные графы расходов в уже готовом документе.

Такие правки проводятся только в связи с решением руководителя бюджета пересмотреть финансовые потоки в выбранном субъекте или по всему указанному региону (здесь подразумевается решение непосредственного руководителя указанного органа управления по вопросам использования внебюджетного государственного фонда) без каких-либо дополнительных изменений в установленные ранее статьи закона по бюджету на отчетный год.

При этом любые правки вносятся только в следующих случаях:

- При возникновении опасности недостатка бюджета при ассигновании для исполнения задач, связанных с объявленными публично-нормативными обязательствами. Здесь подразумевается превышение годового показателя по объему предложенных ассигнований в разрезе принятой росписи бюджета.

- Если превышение затрат по бюджету меньше 5% от указанного объема годового ассигнования бюджета, то все изменения вносятся по выбранному решению региона.

- Если необходимо произвести изменения по представленному составу и указанным полномочиям состава основных распорядителей сформированного фонда с денежными бюджетными средствами.

- При необходимости проведения перераспределения основного бюджетного ассигнования внегосударственных организаций в текущем финансовом году.

- В случаях, когда возможно провести увеличение по сумме бюджетных ассигнований в конкретных разделах, подразделах, целевых статьях и видах расходов федерального бюджета. Как правило, такая ситуация возможна в случае значительной экономии денежных средств по результатам бюджетного ассигнования текущего финансового года.

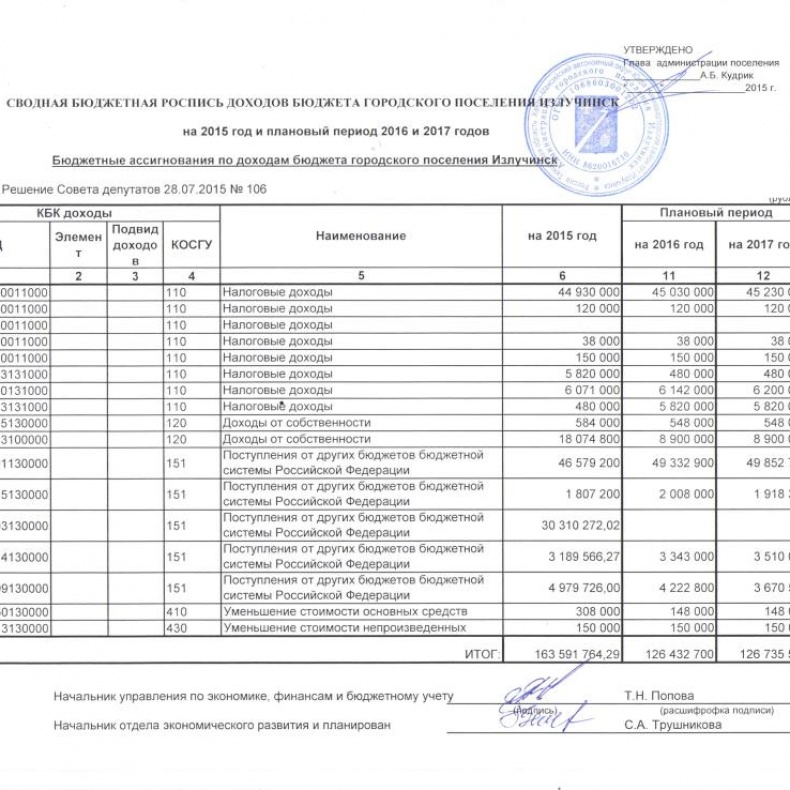

Пример расчета и составления сводной бюджетной росписи на 2015-2017 годы

Бюджетная роспись Излучинска

На картинке показан пример расчета бюджетной росписи, составленная администрацией городского поселения Излучинск. В ней указаны главные распределители бюджетных средств (с разделением по регионам и органам власти), указаны соответствующие коды классификации по бюджетным средствам, а также конкретные суммы, необходимые для расчета расходов на текущий год и с разделением по 1 и 2 плановому периоду.

Основной целью составления и ведения единой бюджетной сводной росписи является точечное перераспределение расходов/доходов по федеральному бюджету, источникам финансирования при дефиците бюджетных средств в разрезе конкретных показателей по бюджетным классификаторам Российской Федерации.

Заметили ошибку? Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

Сводная бюджетная роспись – это особый документ, который ведет Минфин для отражения бюджетных трат и поступлений в бюджет. Рассмотрим более подробно, какие нормативно правовые акты ее регулируют и какую информацию она содержит.

Сводная бюджетная роспись — это особый документ

Понятие и назначение

Понятие

Понятие бюджетной росписи дано в ст. 6 Бюджетного кодекса России, раскрывающей основные термины и понятия, которые используются в этом нормативном акте. В соответствии с этой статьей под ней понимают документ, который составляет и ведет финансовый орган для отражения бюджетных расходов и поступлений.

Бюджетный Кодекс РФ

Помимо сводной существует обычная бюджетная роспись. Ее ведение входит в обязанности нижестоящих по отношению к Минфину органов, которые финансируются за счет казны и в том или ином виде расходуют государственные средства. Именно на основании предоставленных такими органами обычных росписей составляют сводную (отсюда и название).

Это видео просто в схематической форме объясняет, что такое сводная бюджетная роспись:

Видео — Сводная бюджетная роспись

Назначение

Институт бюджетной росписи решает две основные задачи – планирование, а также сбор и обобщение статистики.

- Планирование. С учетом предоставленных сведений о расходах и доходах Минфин составляет бюджет на следующий отчетный период.

- Статистическая. Предоставленную информацию изучает Счетная палата и Росстат для выявления общих закономерностей финансовой жизни государства с целью использования результатов подобной аналитики для проведения более эффективной экономической политики и более рационального расходования средств.

Кто составляет

Обязанность по составлению сводной бюджетной росписи лежит на Министерстве финансов. Порядок составления и ведения сводной бюджетной росписи бюджетов государственных внебюджетных фондов устанавливается органами управления государственных внебюджетных фондов:

- пенсионного;

- социального страхования;

- медицинского страхования.

- фонд капитального ремонта;

- инвестиционные фонды и фонды поддержки отдельных отраслей экономики.

Это обусловлено двумя обстоятельствами:

- Внебюджетные фонды самостоятельно планируют свои расходы и доходы, поэтому должны обладать исчерпывающей информацией о них для эффективного планирования своей деятельности.

- Согласно нормам, содержащимся в Налоговом Кодексе РФ, в случае возникновения дефицита бюджета такой дефицит может быть устранен за счет средств, изъятых из одного из внебюджетных фондов. Отвечает за подобную процедуру Минфин. Поэтому он должен обладать сведениями о финансовом состоянии всех государственных внебюджетных фондов.

Составление сводной бюджетной росписи — функция Министерства финансов

Обычную бюджетную роспись, из которой в дальнейшем Минфин составляет сводную, ведут различные государственные организации, а также негосударственные организации, финансируемые за счет казны. В их число входят:

- территориальные органы федеральных органов исполнительной власти на местах;

- органы законодательной, судебной власти (например, региональный парламент или судебный департамент субъекта федерации);

- государственные и муниципальные учреждения (школы, детские сады, исправительные колонии, лесничества и другие);

- коммерческие или некоммерческие организации, получающие по каким-либо основаниям государственные средства (например, в рамках госпрограмм или поддержки предпринимательства).

Бюджетные росписи, составленные на местах — основа для сводной

Также сводную роспись готовят публично-правовые образования, имеющие свой собственный бюджет и самостоятельно им распоряжающиеся:

- органы власти субъектов федерации;

- муниципалитеты.

Региональная или муниципальная сводная роспись также направляется в Минфин для составления общефедеральной.

О том, что представляет собой бюджетный процесс и кто входит в состав его участников вы можете узнать, прочитав специализированную статью на нашем портале.

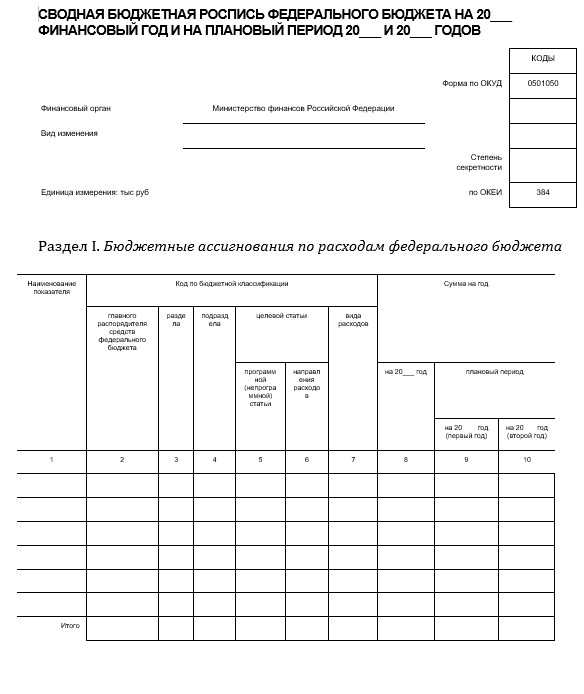

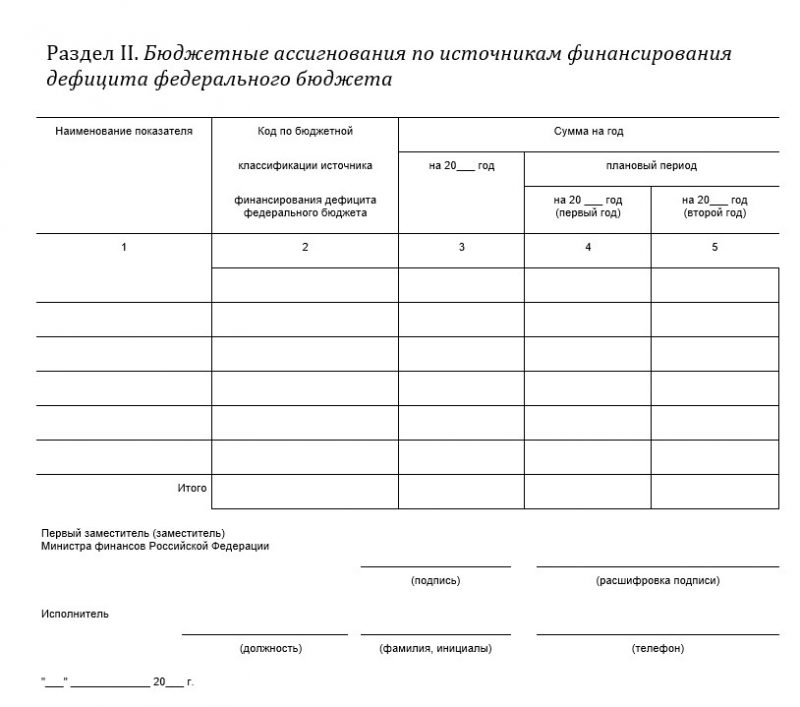

Как выглядит и что содержит

Сводная

Форма росписи утверждается Минфином (в частности, ее регламентирует приказ ведомства от 23 ноября 2011 года № 159н).

Верхняя часть бумаги содержит следующие реквизиты:

- наименование с указанием, за какой период зафиксированы сведения;

- орган, оформивший роспись (им будут являться Министерство финансов);

- единицы, в которых измеряют представленные сведения с указанием кода единицы по классификатору (в их качестве выступают рубли, код для которых — 384);

- код бумаги по общероссийскому классификатору (в описываемом случае это будет код 0501050);

- сведения о степени секретности росписи.

После перечисленных реквизитов следуют два основных раздела:

- расходы бюджета;

- источники его финансирования.

Они оформлены в табличном виде. Каждый из разделов содержит следующие сведения:

- наименование конкретной статьи расхода или дохода;

- код, который соответствует приведенной статье;

- сумма, выделенная на конкретную статью расходов на год (для второго раздела – сумма, которую по прогнозам должно получить государство в виде дохода).

Кроме того, указывают также прогнозные показатели на два ближайших года, которые содержат информацию о том, сколько государство планирует израсходовать денег в этот период и сколько планирует получить.

Так выглядит сводная бюджетная роспись, лист 1

Так выглядит сводная бюджетная роспись, лист 2

Обычная

Бюджетная роспись, не являющаяся сводной, содержит ту же информацию, что и сводная. Отличие заключается лишь в том, что ее составляют нижестоящие государственные органы и организации.

Процедура составления

Процедура составления документа утверждена приказом Минфина России от 17.12.2008 № 143н (в ред. приказов Минфина России от 26.01.2009 № 7н, от 20.07.2009 № 74н, от 01.12.2009 № 125н) и состоит из нескольких этапов:

- Сбор обычных бюджетных росписей. Его осуществляют осенью. Поскольку срок составления бумаги привязан к рассмотрению Государственной думой проекта федерального бюджета на следующий год, который туда вносят не позднее 1 октября, сбор начинают в начале осени, чтобы успеть обработать информацию, содержащуюся в предоставленных отчетах.

- Рассмотрение и принятие парламентом бюджета. 1 октября Правительство вносит в Госдуму для рассмотрения бюджет на следующий год. Решение по нему должно быть принято не позднее 31 декабря. Решение оформляют в виде отдельного Федерального закона.

- Составление сводной росписи Министерством финансов. В течение пятнадцатидневного срока с момента принятия Госдумой решения Министр финансов на основе предоставленных ему государственными органами и организациями сведений составляет сводную роспись. В ней он указывает, каким образом должны расходоваться государственные средства поквартально таким образом, чтобы поступления в казну перекрывали расходы.

- Затем Министр финансов утверждает роспись.

- После утверждения ее направляют в государственный орган, уполномоченный исполнять бюджет (Федеральное Казначейство), а также иные органы и организации, расходующие государственные средства.

Сведения, содержащиеся в сводной росписи, учитывают при принятии бюджета

Важно! На основании документа выделяют финансирование различным государственным организациям. При этом они должны в обязательном порядке исполнять требования о расходах, изложенные в бумаге, составленной министром.

Исключения

Некоторые организации, финансируемые за счет госсредств, вправе составлять собственную сводную роспись, не следуя при этом требованиям Минфина и расходуя деньги по своему плану. В их число входят:

В первом случае это связано с определенной долей самостоятельности таких фондов, во втором – со стратегическим значением, которые имеют железные дороги для российской экономики и обороны.

Соотношение сводной и обычной росписей

Бюджетная роспись, составляющаяся на местах, должна в целом соответствовать сводной, общефедеральной. Это означает, что сумма расходов и поступлений должна быть именно такой, какая указана в сводной бумаге.

За несоответствие документов предусмотрена ответственность. Ее устанавливает ст. 15.15.9 КоАП РФ, которая предусматривает за расхождения наказание в виде штрафа от 25 000 до 50 000 рублей. Ответственность несут только должностные лица соответствующих государственных органов или организаций. В их качестве могут выступать:

- руководитель органа или организации;

- главный бухгалтер;

- иные должностные лица, на которых в установленном порядке возложены обязанности по составлению бумаги.

Положения ст. 15.15.9 КоАП РФ применяют только в случае, если средства были израсходованы или получены без нарушения Бюджетного кодекса. Если такие нарушения были, применяют другие нормы права:

-

которая устанавливает ответственность за нецелевое расходование госсредств; , предусматривающую наказание за нарушение порядка, предусмотренного для процедуры принятия бюджетных обязательств.

Также за нарушения, связанные с составлением и исполнение росписи на местах, в некоторых случаях предусмотрена уголовная ответственность. Ниже приведена таблица, в которой указаны статьи УК РФ, устанавливающие такую ответственность.

Таблица. Ответственность за нарушения, связанные с составлением и исполнением бюджетной росписи

| № статьи УК РФ | За какие действия предусматривает наказание | Размер наказания |

|---|---|---|

| 285.1. | Нецелевое расходование бюджетных средств | Лишение свободы до пяти лет (в зависимости от того, кем было совершено преступление), арест или исправительные работы |

| 285.2. | Нецелевое расходование средств государственных внебюджетных фондов | Лишение свободы до пяти лет (в зависимости от того, кем было совершено преступление), арест или исправительные работы |

С полным текстом статей 285.1 и 285.2 УК РФ вы можете ознакомиться, перейдя по ссылкам.

Внесение в роспись некорректных или несоответствующих действительности сведений при условии, что у должностного лица не было умысла на присвоение в связи с этим денежных средств, могут быть расценены как халатность, злоупотребление должностными полномочиями или их превышение. За подобные действия также предусмотрена уголовная ответственность.

Можно ли посмотреть бюджетную роспись

Сведения, содержащиеся в сводной бюджетной росписи, относятся к общедоступным. Поэтому любое заинтересованное лицо может получить к ним доступ. Существует два варианта сделать это:

- запросить информацию в Федеральном Казначействе;

- посетить один из разделов сайта Минфина.

Рассмотрим каждый из них в отдельности.

Получение через Федеральное Казначейство

Чтобы получить интересующие сведения через ФК, необходимо:

- посетить указанный государственный орган во время, установленное для приема граждан;

- написать заявление о предоставлении росписи.

Важно! На практике на подобные заявления сотрудники Федерального Казначейства отвечать не любят и могут не дать ответ вовсе, сославшись на какую-либо необоснованную причину. С точки зрения закона подобные действия – повод для жалобы. Однако гораздо проще не инициировать бюрократическую процедуру обжалования, а воспользоваться вторым способом – посмотреть информацию на сайте Минфина. Это сэкономит время, нервы и деньги.

На сайте Минфина

Вот пошаговая инструкция просмотра росписи на сайте Министерства финансов:

Получение доступа к данным совершенно бесплатно и не требует регистрации на портале ведомства.

Получить интересующую информацию можно на сайте Минфина

Подведем итоги

Сводная бюджетная роспись – это особая бумага, которая содержит информацию о расходах и доходах бюджета. Она имеет два раздела: один из них содержит сведения о поступлениях, другой о расходах бюджета. Форум документа и требования к его содержанию утверждает своим ведомственным нормативно-правовым актом Минфин. Составляет роспись министр финансов. Он обязан сделать это в течение пятнадцати дней с момента утверждения российским парламентом бюджета. Составление происходит на основе информации, которая содержится в предоставляемых в Минфин государственными органами и организациями обычных бюджетных росписей. Сводная роспись после ее оформления направляется в эти организации, поскольку они должны исполнять содержащиеся в ней требования. Неисполнение этих требований влечет для виновного должностного лица административную ответственность. А если такое неисполнение было связано с нецелевым расходованием госсредств, такая ответственность может быть и уголовной.

Из этого видео можно понять, как анализируют доходы и расходы регионального бюджета на примере Свердловской области:

Видео — Исполнение бюджета Свердловской области

Бюджетная роспись — документ с подробным описанием всех расходов бюджета.

Бюджетная роспись — это обязательный к исполнению план, который определяет, какой объём бюджетных средств и на какие цели будет направлен, а также кто отвечает за эти расходы (например, министерства). Исполнение этого плана — это, по сути, и есть исполнение закона о бюджете. Бюджетная роспись используется также и для контроля за исполнением бюджета.

Составляют бюджетную роспись органы власти — федеральные, региональные и муниципальные. Существует также бюджетная роспись, определяющая источники финансирования дефицита бюджета (если таковой возникает).

Составление бюджетной росписи регулируется Бюджетным кодексом РФ. Правила прописаны также в указаниях Минфина, законах субъектов о бюджетном процессе и решениях муниципальных образований.

Ошибки в употреблении

Бюджетную роспись нужно отличать от бюджетной сметы. Смету составляют получатели бюджетных денег на основании выделенных им ассигнований. В смете указывают планируемые расходы бюджетного учреждения. А бюджетная роспись распределяет предусмотренные законом о бюджете ассигнования (деньги из бюджета на конкретные нужды).

Нюансы

Эксперт рассказал, что раньше бюджетную роспись составляли в таблицах и выводили на бумагу. Эти тома бюджетной росписи по бюджету подписывал руководитель финансового органа, и они хранились в специальной папке и помещении. Сейчас же бюджетная роспись стала частью электронного документооборота .

СВОДНАЯ БЮДЖЕТНАЯ РОСПИСЬ оперативный документ, отражающий распределение доходов и расходов бюджета, источников финансирования дефицита бюджета в разрезе показателей бюджетной классификации. На основании С.б.р. в РФ осуществляется исполнение бюджета. Порядок составления и исполнения С.б.р. определяется бюджетным законодательством и нормативными документами органа, исполняющего бюджет. Порядок составления и утверждения С.б.р. федер. бюджета (аналогичный порядок предусмотрен и для составления и исполнения росписи территор. бюджетов) следующий. На основе утвержд. Правительством РФ поквартального распределения доходов, расходов и источников финансирования дефицита федер. бюджета Минфин России доводит до федер. органов исполнит. власти и иных прямых получателей средств федер. бюджета поквартальное распределение расходов федер. бюджета в структуре функцион. и ведомств. классификаций расходов бюджетов РФ. Главные распорядители бюджетных средств доводят распределение установл. для них объемов до орг-ций, находящихся в их ведении, и согласовывают с этими орг-циями полученные от них возвратные объемы распределения расходов в структуре функцион. и экономич. классификаций расходов бюджетов РФ (возвратные лимиты ассигнований). При определении направлений финансирования, устанавливаемых в возвратном лимите ассигнований, гл. распорядители бюдж. средств, орг-ции, находящиеся в их ведении, должны устанавливать объем расходов, проектируемый на те или иные цели за счет средств федер. бюджета, в пределах довед. средств как в целом на год, так и в поквартальном распределении. На основе возвратных лимитов ассигнований гл. распорядители бюдж. средств формируют сводные возвратные лимиты ассигнований в структуре функцион. и экономич. классификаций расходов бюджетов РФ и представляют их в Минфин России для формирования С.б.р. Утвержденная министром финансов С.б.р. направляется в установл. порядке на исполнение гл. распорядителям средств федер. бюджета и федер. органам исполнит. власти, отвечающим за мобилизацию доходов в федер. бюджет. На основе полученной от Минфина России С.б.р. гл. распорядитель бюдж. средств доводит до орг-ций, находящихся в его ведении, лимиты бюдж. обязательств. Эти лимиты, довед. до организацийбюджетополучателей, согласовываются с вышестоящими распорядителями бюджетных средств и оформляются подписью руководителя организации – вышестоящего распорядителя бюджетных средств и руководителя организации-бюджетополучателя и заверяются оттисками гербовых печатей этих орг-ций. Согласов. лимиты бюдж. обязательств представляются бюджетополучателями в соотв. орган Федерального казначейства для контроля за расходованием средств федер. бюджета. Расходы федер. бюджета финансируются в соответствии с ежемесячно утверждаемыми Председателем Правительства РФ на основании С.б.р. объемами финансирования расходов, поступлений доходов и источников финансирования дефицита федер. бюджета. В России до 1918 Государственный бюджет назывался – Государственная роспись доходов и расходов. В ряде стран закон о бюджете на соответствующий год также представляет собой подробную роспись доходов, расходов и источников финансирования дефицита бюджета.

Финансово-кредитный энциклопедический словарь. — М.: Финансы и статистика . Под общ. ред. А.Г. Грязновой . 2002 .

Полезное

Смотреть что такое "СВОДНАЯ БЮДЖЕТНАЯ РОСПИСЬ" в других словарях:

Сводная бюджетная роспись — в РФ бюджетная роспись, составляемая главным распорядителем бюджетных средств на основе утвержденного бюджета в соответствии с функциональной и экономической классификациями расходов бюджетов РФ с поквартальной разбивкой. См. также: Бюджетная… … Финансовый словарь

Сводная бюджетная роспись — см. Бюджетная роспись … Энциклопедия права

Сводная бюджетная роспись — документ, который составляется и ведется финансовым органом (органом управления государственным внебюджетным фондом) в соответствии с настоящим Кодексом в целях организации исполнения бюджета по расходам бюджета и источникам финансирования… … Официальная терминология

Сводная бюджетная роспись — см. Бюджетная роспись … Большой юридический словарь

Бюджетная роспись — документ, который составляется и ведется главным распорядителем бюджетных средств либо главным администратором источников финансирования дефицита бюджета в целях исполнения бюджета по расходам (источникам финансирования дефицита бюджета). Органом … Большой юридический словарь

Бюджетная роспись — в бюджетном законодательстве РФ документ о поквартальном распределении доходов и расходов бюджета и поступлений из источников финансирования дефицита бюджета, устанавливающий распределение … Энциклопедия права

бюджетная роспись — документ о поквартальном распределении доходов и расходов бюджета и поступлений из источников финансирования его дефицита; распределяет ассигнования между получателями бюджетных средств и составляется в соответствии с бюджетной классификацией. *… … Большой юридический словарь

Сводная роспись федерального бюджета — в РФ сводная бюджетная роспись, составляемая Министерством финансов РФ и утверждаемая Министром финансов РФ. Сводная роспись федерального бюджета передается на исполнение Федеральному казначейству. См. также: Федеральное казначейство РФ Бюджетная … Финансовый словарь

ИСПОЛНЕНИЕ БЮДЖЕТА — завершающая стадия бюджетного процесса, на которой осуществляется формирование и использование бюджетного фонда. Осн. задача И.б. – обеспечение полного и своеврем. поступления налогов и неналоговых доходов, осуществление заимствований, а также… … Финансово-кредитный энциклопедический словарь

БЮДЖЕТНЫЕ НАЗНАЧЕНИЯ — запланированные в соответствии с утвержденным бюджетом показатели доходов в разрезе отдельных их видов и бюджетных ассигнований в разрезе функциональной, ведомственной и экономической классификации расходов. Различают Б.н. годовые и квартальные.… … Финансово-кредитный энциклопедический словарь

Читайте также: